重點摘要:

長期未動用的Bitcoin持有者將大量資金轉入交易所,引發市場對於量子計算潛在影響下長期信心的擔憂。

雖然Bitcoin ETF資金流入強勁,但市場情緒未見提振,交易者反而轉向快速上漲的隱私幣,如ZEC和DCR。

自11月初以來,Bitcoin(BTC)多次難以維持在106,000美元以上,儘管S&P 500僅比歷史新高低1%。與此同時,作為傳統價值儲存手段的黃金已收復近期部分跌幅,目前僅比先前4,380美元的紀錄低4%。

許多交易者認為,加密貨幣行業特有的因素可能正在影響Bitcoin的表現,但這些因素是否足以阻止BTC再次觸及112,000美元?

美元指數(左,紅色)對BTC/USD(右)。來源:TradingView / Cointelegraph

美元指數(左,紅色)對BTC/USD(右)。來源:TradingView / Cointelegraph 近期美元指數(DXY)對一籃子主要貨幣的走強,反映出市場對美國財政部應對財政挑戰能力的信心回升。當投資者擔憂在持續通脹下經濟增長停滯——這種情境通常被稱為停滯性通脹——本國貨幣通常會走弱,因為貨幣擴張變得不可避免。

因此,交易者經常強調DXY與Bitcoin價格之間長期存在的負相關關係。相比之下,美國股市通常受益於美元走強和利率下降。借貸成本降低提升企業估值,而有利的匯率則使進口商品以本地貨幣計價時更加實惠。

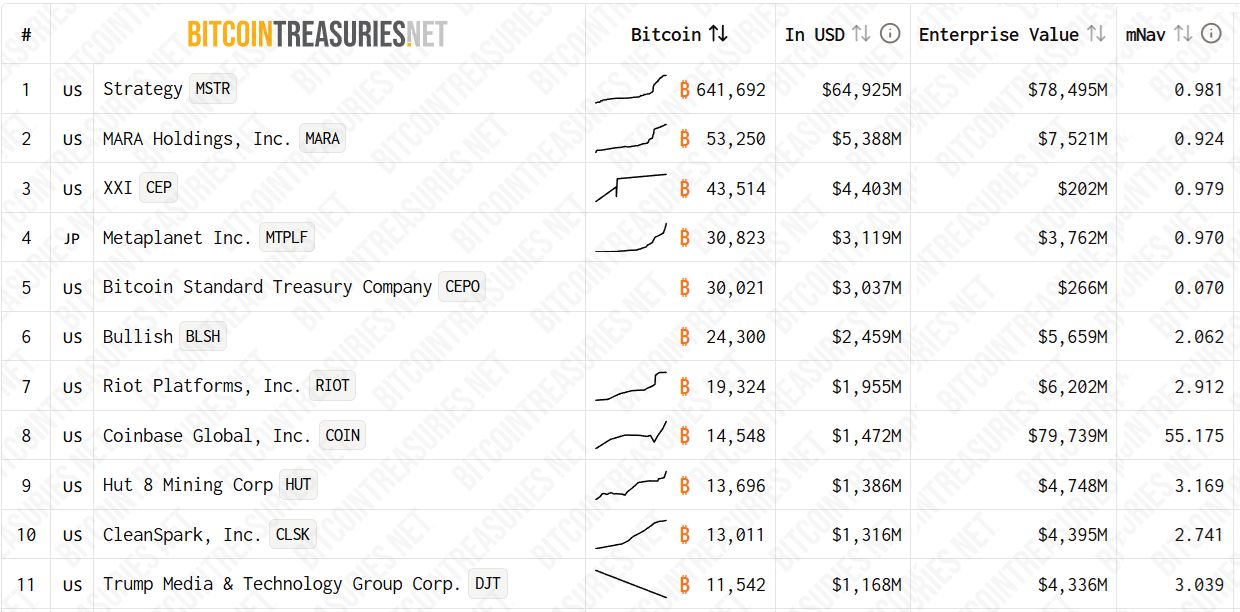

Bitcoin儲備策略公司。來源:BitcoinTreasuries.Net

Bitcoin儲備策略公司。來源:BitcoinTreasuries.Net 採取Bitcoin儲備策略的公司,如Strategy(MSTR)和Metaplanet(MTPLF),過去一直是最大的企業買家之一,特別是在其股票溢價高於其基礎資產時。mNAV倍數反映了這種關係,代表公司持有的Bitcoin價值與企業估值之間的比值。

Bitcoin價格下跌抹去企業發行新股的動力

近期加密貨幣市場的下跌基本抹去了這一優勢,企業發行新股的動力也隨之消失。在當前價格水平下,任何新發行都會稀釋現有股東的權益,若無顯著的mNAV溢價,這一選項吸引力大減。

這些公司仍可通過債務或可轉換票據融資,但這類融資對投資者而言通常較不利。債權人往往要求抵押品,這實際上降低了計入公司企業價值的Bitcoin數量,從而限制了mNAV的潛在增長。

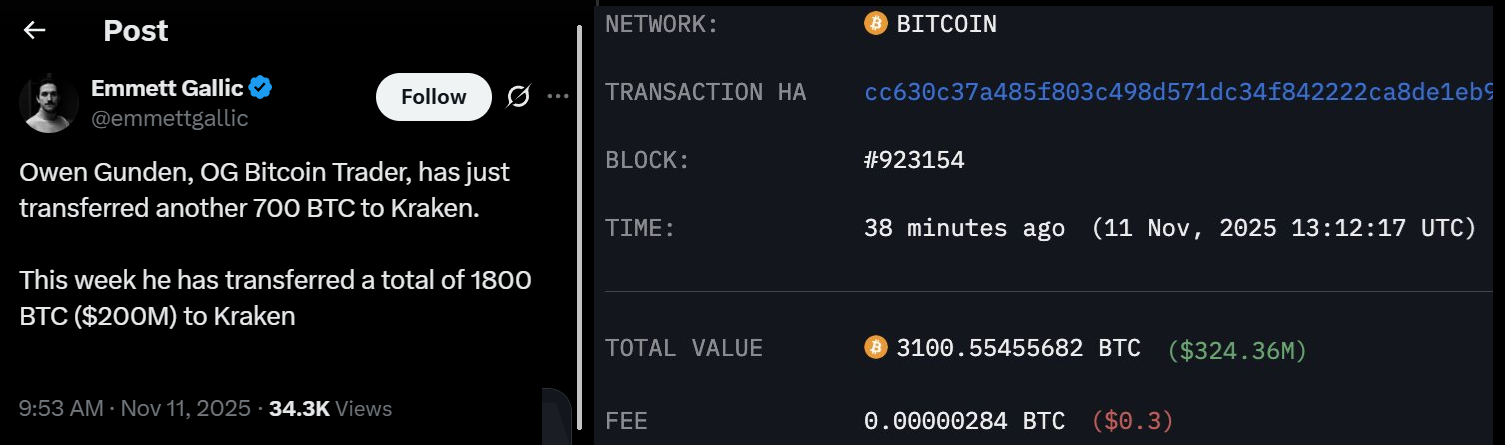

在Bitcoin從歷史高點126,220美元回落20%之際,包括2018年或更早進場的長期持有者開始拋售,投資者焦慮情緒加劇。其中一個知名案例被認為涉及Owen Gunden,一位曾活躍於已倒閉日本Mt. Gox交易所時期的套利交易員,據稱其持有超過10億美元的Bitcoin。

來源:X/ emmettgallic

來源:X/ emmettgallic 僅在過去一週,Owen就向Kraken交易所轉移了超過1,800枚BTC,價值超過2億美元。雖然長期未動用的地址轉移資金並不罕見,但交易者質疑這些交易是否反映出長期信心減弱,尤其是在市場對量子抗性擔憂加劇及隱私幣大幅上漲的背景下。

Zcash(ZEC)過去30天上漲99%,Decred(DCR)上漲74%,Dash(DASH)上漲37%,Monero(XMR)上漲22%。儘管週二Bitcoin現貨ETF淨流入達5.24億美元,買方情緒依然低迷,BTC短期內重返112,000美元的機率相對較低。

長期Bitcoin持有者拋售、美元持續走強以及市場對隱私幣興趣升溫,三者共同壓制了Bitcoin的反彈,價格維持在106,000美元以下,顯示上行空間可能仍然有限。