BearWhale轉型的關鍵:成長的第二條S曲線

二階S型成長曲線是在實際約束下,通過收益、勞動和信譽將金融結構標準化的結果。

Original Title: The Second S-Curve

Original Author: arndxt, Crypto Analyst

Original Translator: AididiaoJP, Foresight News

流動性擴張仍然是主導的宏觀敘事。

衰退信號滯後,結構性通脹表現出黏性。

政策利率高於中性水平但低於緊縮門檻。

市場正在定價軟著陸,但真正的調整是制度性的:從廉價流動性轉向受限生產力。

第二條曲線並非週期性。

它是在實際約束下,通過收益、勞動和信任,對金融進行結構性正常化。

週期性轉型

Token2049 Singapore 大會標誌著從投機性擴張到結構性鞏固的轉折點。

市場正在重新定價風險,從敘事驅動的流動性轉向以收入為支撐的收益數據。

關鍵轉變:

· 永續去中心化交易所保持主導地位,Hyperliquid 確保網絡級流動性。

· 預測市場正作為資訊流的功能性衍生品出現。

· 具備真實 Web2 應用場景的 AI 相關協議正在悄然擴大收入。

· 再質押和 DAT 已達高峰;流動性去中心化趨勢明顯。

宏觀制度:貨幣貶值、人口結構、流動性

資產通脹反映的是貨幣貶值,而非有機增長。

在流動性擴張期間,長期資產表現優於大盤。

在流動性收縮期間,槓桿和估值被壓縮。

三大結構性驅動因素:

· 貨幣貶值:主權債務的償還需要持續擴大資產負債表。

· 人口結構:人口老齡化降低生產力,加強對流動性的依賴。

· 流動性管道:全球總流動性,即央行與銀行體系儲備之和,自2009年以來已追蹤了90%的風險資產表現。

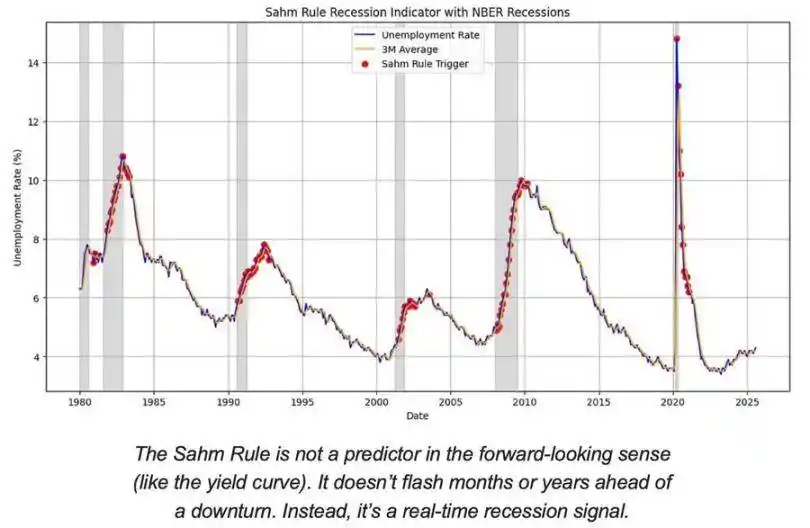

衰退風險:滯後數據,領先信號

主流衰退指標具有滯後性。

CPI、失業率和 Sam Rule 只有在經濟下行開始後才會確認衰退。

美國正處於經濟週期的後期,而非衰退階段。

軟著陸的可能性仍高於硬著陸風險,但政策時機是一個約束因素。

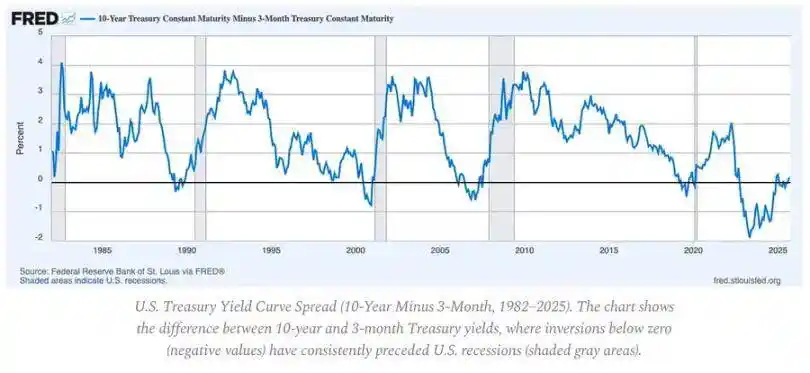

領先指標:

· 殖利率曲線倒掛仍是最明確的領先信號。

· 信貸利差受到控制,顯示沒有即將到來的系統性壓力。

· 勞動市場逐步降溫;就業在週期內仍然緊張。

通脹動態:「最後一哩」問題

商品反通脹已經完成;服務通脹和工資黏性目前將整體 CPI 錨定在約3%。

這一「最後一哩」是自1980年代以來最複雜的反通脹階段。

· 商品通縮現已抵消部分 CPI 影響。

· 工資增長接近4%,使服務通脹居高不下。

· 住房通脹在統計上有滯後;實際市場租金已經降溫。

政策含義:

· 聯準會面臨信譽與增長之間的權衡。

· 過早降息有再次加速的風險;長期維持則有過度緊縮的風險。

· 均衡結果是一個接近3%而非2%的新通脹底線。

宏觀經濟結構

三個長期通脹錨點依然存在:

· 去全球化:供應鏈多元化提高了轉型成本。

· 能源轉型:資本密集型低碳活動提升了短期投資成本。

· 人口結構:結構性勞動力短缺導致工資剛性持續存在。

這些因素限制了聯準會在沒有更高名義增長或更高持續通脹的情況下實現正常化的能力。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

關鍵防禦:Vitalik Buterin 三大重要更新以減少 Ethereum 攻擊向量

釋放價值:BlackRock執行長宣稱傳統金融現已擁抱代幣化

穩定幣:全球美元流動性的新興競爭者

革命性去中心化現貨交易所AlphaSec於Kaia Network上線