從加密到金融,再從金融到加密

加密、金融科技與AI正在融合,形成一個新的金融運作系統。

加密、金融科技與 AI 正在融合,形成一個新的金融操作系統。

撰文:0xJeff

編譯:AididiaoJP

區塊鏈是一個無需許可的全球軌道,人們可以在世界任何地方以他們想要的任何方式持有、轉移、購買、借出 / 借入和利用他們的資產。

自己持有資金(自我託管),並且與服務或應用程式互動時,仍然持有自己的資金。

這與傳統金融系統相反,在傳統系統中,銀行(實體銀行 / 數位銀行)託管用戶資金並向用戶提供銀行服務。

區塊鏈軌道的流動性特性使其成為機構尋求轉移資本、企業尋求通過穩定幣擴展支付軌道、或零售用戶尋求投資 / 優化其資產的完美設置。

在本文中,我們將探討從 DeFi 到金融科技和 Web2/Web3 的轉變、AI 的作用、行業內的轉型以及隨之而來的機遇。

讓我們深入探討

讓我告訴你關於 Grab 的金融科技策略,Grab 是東南亞最具主導地位的網約車或超級應用玩家之一。

Grab 最初在馬來西亞提供網約車服務,目標是使計程車更安全、更可靠。該平台在馬來西亞流行起來,並擴展到菲律賓、泰國、新加坡和越南。

Grab 不僅僅構建了一個計程車應用程式,而是在一個基礎設施有限、交通系統分散的地區建立了一個信任平台。

然後,Grab 擴展了服務範圍,涵蓋私家車、機車、食品配送、包裹遞送和應用內支付系統(錢包)。所有服務都使用同一個應用程式、司機和支付軌道,形成了超級應用生態系統。

Grab 意識到錢包 / 支付軌道(GrabPay)是將所有東西黏合在一起的支付基礎設施(用戶支付車費和配送費、儲存價值並與商家交易、司機和騎手用它來儲存 / 消費、財務數據和交易行為被捕獲)。

支付基礎設施成為 Grab 與借貸和保險新創公司合作的基礎,以向司機提供金融產品(小額貸款、保險)。

現在 GrabPay 已經發展成為主要的區域電子錢包,擁有更多的整合和金融服務(更多的嵌入式金融、商戶貸款、使用應用內信用評分的司機貸款、與銀行和電信公司合作提供金融產品)。

Grab 策略:

- 在需求和供應雙方(用戶、司機、商戶 / 供應商)建立擁有大量用戶基礎的信任平台。

- 用支付軌道 / 錢包基礎設施連接一切,並獲取金融和消費數據。

- 基於這些數據為用戶群構建嵌入式金融產品。

- Grab 現在是一家金融科技公司,更深入地嵌入金融:儲蓄、投資、保險、BNPL(先買後付)和數位銀行。

從網約車、食品配送再到金融科技。

加密與金融科技

我們開始看到類似 Grab 的策略同時出現在 Web3 項目和 Web2 公司中,即加密正在成為金融科技,而金融科技正在變得更加加密。

為什麼?

加密的 TAM(來自服務 / 應用程式產生的收入)與金融科技的 TAM 相比非常小,因此將加密的價值主張(DeFi、代幣化、穩定幣、借貸 / 借款、收益)帶給更廣泛的消費者非常有意義。

傳統軌道在投資、儲蓄、獲取銀行服務方面仍然存在摩擦,而且在很多情況下,用戶需要信任服務提供商來為他們持有資金。區塊鏈是解決這個問題的完美方案。

2 個案例研究

EtherFi(加密 ➔ 金融科技)

@ether_fi 始於 2023 年@eigenlayer 再質押季期間的一家流動性再質押提供商,提供再質押的 ETH 和可組合的 DeFi 金庫策略,這些策略將 eETH、weETH 和穩定幣部署到 DeFi 策略中以最大化回報。該團隊專注於增長策略的流動性和可組合性。

在 2025 年,Etherfi 表示將轉向提供類銀行服務和金融科技功能,將 DeFi 與日常金融用例相結合:支出、儲蓄、賺取,連接加密和法幣、帳單支付和工資服務。

實現更主流採用的功能是 Visa 現金卡,它允許用戶直接花費他們的加密貨幣或使用他們的加密貨幣作為抵押品來借入穩定幣並進行消費(無需出售您的資產)。該卡約 3% 的現金返還、代幣激勵、Apple Pay/Google Pay 以及非託管性質為其平台(以及他們的金庫產品)吸引了大量用戶和交易量,即更多的人將資金存入 EtherFi 金庫。

Etherfi 正定位為一家數位銀行,將 DeFi 價值帶給普通的、主流的用戶。誰不想要能夠無縫借入穩定幣來消費,或者在自己的穩定幣上賺取約 10%+ 的利息呢?

Stripe(金融科技 ➔ 加密)

@stripe 始於 2010 年,為開發者和線上企業提供簡化的支付基礎設施。Stripe 為商家提供簡潔的 API 來接受支付、管理訂閱、處理詐騙、支付和嵌入金融服務(解決了任何商家的大量麻煩)。

隨著時間的推移,Stripe 擴展為全棧金融基礎設施平台,提供模組化 API 和產品,讓任何公司都能構建、嵌入和擴展金融服務,而無需成為銀行。

- Stripe Connect:使市場能夠向全球的第三方賣家、司機、創作者付款,在後台處理複雜的 KYC 和合規性。

- Stripe Billing:為 SaaS 提供自動化的訂閱系統 / 骨幹。

- Stripe Treasury:嵌入式金融(儲存資金、銀行服務)。

- Stripe Issuing:即時創建和管理實體或虛擬卡。

- Stripe Radar:整合的機器學習驅動的詐騙檢測。

Stripe 測試加密軌道並收購主要的基礎設施參與者,收購了 Bridge(穩定幣支付基礎設施)、Privy(加密錢包 / 入門基礎設施),然後宣布全面推動擁有自己的區塊鏈,通過開發一個支付優先的 L1(Tempo)。

Stripe 正定位成為下一代全球支付的基礎層,在單一的開發者平台下統一法幣、穩定幣和鏈上軌道,即可編程的、無邊界的貨幣。

所有這些意味著什麼?

除了這兩個參與者之外,還有更多的參與者試圖分一杯羹。

這本質上意味著 DeFi 和 TradFi、Web2 軌道和 Web3 軌道正在融合,區塊鏈正在成為支撐現實世界經濟的骨幹基礎設施。

DeFi TVL 可能在未來 5 年內從 1740 億美元增長 10 倍到 1.74 萬億美元。財富管理領域有 140 萬億美元,其中約 1% 投入 DeFi 似乎非常可能。

穩定幣最終可能為幕後的通用應用程式和平台提供動力,同時為用戶提供收益。

現貨、永續合約、預測市場正變得更加主流,因為交易加密貨幣、代幣化股票、鏈上商品以及任何資產(事件、政治、宏觀、泰勒·斯威夫特)的價值主張是巨大的。每家企業都會希望自己擁有這些用戶群體。

由於行業的融合,針對普通零售用戶的企業銷售和策略將成為必需。

加密「項目」將需要成為「新創公司」。降低極客狂熱程度,提高專業水平 + 需要建立信任。

建設者需要向企業銷售 DeFi 平台,將 DeFi 金庫產品整合到金融科技應用程式或財富管理平台中。此外還需要組建企業銷售團隊,了解如何向他們銷售,風險 / 合規性和安全性將是他們決策過程的關鍵。

我們開始看到這方面的初步例子,加密原生團隊的活動範圍遠遠超出了 CT。

- @Polymarket 獲得紐約證券交易所母公司投資(使 Polymarket 估值達到 90 億美元),將預測市場擴展到 TradFi,並為整個預測市場行業奠定基礎。

- @flock_io 與政府、銀行、國際機構和上市公司合作,實現保護隱私的領域特定 AI。Flock 的專門團隊正在攻克傳統行業 / 資本市場。

- @pendle_fi 致力於將 TradFi/ 華爾街引入鏈上利率產品——基於 KYC 的、許可的資金池。

- @Mantle_Official 推出 UR Global 數位銀行「世界上首個基於區塊鏈的數位銀行」。統一的多資產帳戶(通過瑞士支持的 IBAN 帳戶)、帶有 SWIFT、SEPA、SIC 和 L1/L2 的萬事達卡借記卡,便於出入金、自我託管,以及即將推出的 DeFi 整合(閒置餘額收益、Mantle 原生 DeFi 產品)。

- @useTria 最初以 BestPath 起步,這是一個 AI 優化的求解器網路,可在 EVM、SVM 和其他 VM(已整合 Sentient、Talus、Polygon 和 Arbitrum Orbit 鏈)中找到最佳交換路徑。Tria 已擴展至提供數位銀行 / 金融科技服務,從現金卡開始(用戶從資產中賺取收益,並可以直接消費山寨幣)。

交易所正在鏈上錢包內構建嵌入式金融,充當所有 DeFi(以及即將到來的 TradFi)事物的發現層,例如 OKX 錢包、Binance 錢包等。

還有更多加密團隊正在推出加密卡。

看起來 @CelsiusNetwork 當初的方向是對的,實現了比特幣、ETH 和穩定幣的原生收益,提供諸如存款收益、抵押貸款、支付、借記卡等服務。願景正確,但因為執行、風險管理和透明度嚴重不足而失敗。

Web3 AI 如何融入其中?

為簡單起見,主要有三個方面:

- 完成任務

- 確保你可以信任那個完成任務的 AI

- 找到人才來讓 AI 完成任務

完成任務

由於加密主要是金融用例,增強 DeFi、預測和交易體驗的 AI 系統是 Web3 AI 建設者正在努力構建的首要用例。

- 交易代理、AI 驅動的動態 DeFi 策略、個性化 DeFi 代理,例如 @Cod3xOrg、@Almanak、@gizatechxyz

- 預測 AI/ML 團隊,預測資產價格、預測結果、天氣等,例如 @sportstensor、@SynthdataCo、@sire_agent

AI 和 ML 系統構建在現有加密垂直領域(主要是 DeFi)之上,實現更好的可存取性、降低複雜性、改善收益和風險管理。

確保你可以信任那個完成任務的 AI

你不能盲目信任 AI,就像你不能信任任何人一樣,你也不能信任 AI 背後的基礎設施和人。那麼你信任誰?

你自己,你驗證一切。

這就是可驗證基礎設施的用武之地。

以太坊 ERC-8004 充當信任層,即 AI 的護照 + Google 的 AP2 + Coinbase x402 充當支付系統 / 軌道(穩定幣和傳統軌道),使智能體能夠相互交易或與其他 Web2 服務交易。

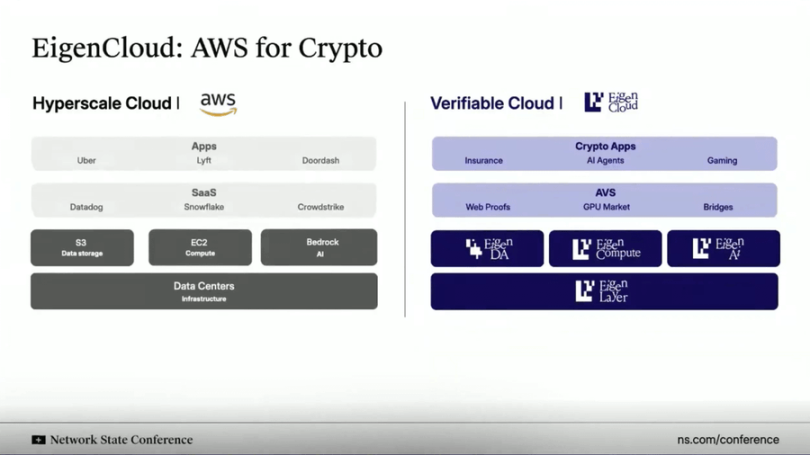

就像 AWS 雲一樣,@eigenlayer 正在為一切提供可驗證的雲基礎設施。Eigen 不是將所有東西託管 / 運行在中心化伺服器上,而是支援鏈下計算,同時在鏈上驗證結果 / 推理。

該解決方案(EigenAI 和 EigenCompute)非常適合 AI 智能體 / 應用程式用例,如交易智能體和 DeFi 用例。

Eigen 有一個稱為確定性推理的原語,確保 LLM 在重複執行中對相同輸入產生相同的輸出,即確保它們不產生幻覺即它們變得具有確定性。

類似於再質押的 ETH 如何用於擔保智能合約,EIGEN 用於擔保 / 證明 AI 智能體 / 應用程式。任何人都可以重新運行完全相同的推理來驗證推理並檢查輸出是否匹配。

這一切使得:

(i)交易代理不會失控;

(ii)社交媒體中的推薦引擎每次保持一致 / 防篡改;

(iii)自主代理安全地持有資金,因為它們的推理可以被稽核 / 驗證。

找到人才來讓 AI 完成任務

AI/ML 工程師是最搶手的資源之一。如果你真的優秀,你會被中心化的前沿 AI 實驗室挖走。如果你非常非常優秀,你會自己創辦一個。

或者你可以選擇加入達爾文式的 AI 生態系統。

這些生態系統為「礦工」、「訓練師」,那些運行 AI 或 ML 模型以貢獻 / 解決特定任務的人提供基於 KPI 的激勵。如果你提供的輸出良好並符合目標,你就能獲得豐厚的激勵。

Bittensor 和 @flock_io 是兩個最著名的達爾文式 AI 生態系統,礦工或訓練師根據他們的表現或在生態系統內擁有的權益,每年可以獲得 6 到 7 位數的激勵。

達爾文式 AI 生態系統的目標是利用激勵吸引人才,形成活躍的開發者社群,為特定任務做出貢獻。最終目標是達到產出所產生的收入超過激勵成本的階段。

Bittensor 子網上的預測模型表現優於市場基準,或者 Flock 向 UNDP、香港等大型機構和政府交付保護隱私的領域特定 AI 用例。

將所有聯繫在一起

加密、金融科技與 AI 正在融合,形成一個新的金融操作系統。

其核心是基礎設施的融合。

加密軌道正在成為網際網路的可編程、無國界的結算層。

金融科技正在提供主流採用所需的 UX、合規性和信任層。

AI 正在成為優化流動性、個性化和用戶體驗的決策和自動化層。

穩定幣成為為消費者應用程式提供動力的直接層,鏈上身份 + 可驗證計算支撐著 AI 智能體 / 應用程式之間的信任,傳統機構和金融科技整合了 DeFi 以解鎖新的收益機會,數百萬新用戶獲得對資本和智能的直接所有權、透明度和全球存取權限。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Ripple攜手主要銀行夥伴,大舉進軍非洲市場

比特幣處於十字路口,分析師警告散戶清算風險

Cardano新聞:巨鯨拋售3.5億ADA,但價格依然穩定

Matt Hougan稱加密基礎設施在歷史性市場清算後依然具備韌性