BASE Token宏偉願景:如何精心設計代幣經濟學以創造40億美元的價值?

BASE 代幣化可能預示著 Layer 2 經濟進一步成熟,從單純依賴交易手續費,邁向真正以實用性為驅動的價值捕捉。

原始標題:BASE 代幣設計提案

原始作者:Achim Struve,Outlier Ventures

原始翻譯:AididiaoJP,Foresight News

由於我們的多家投資組合公司正在 Base 上構建,我們對這一生態系統的成功抱有濃厚興趣。本提案旨在通過提出對傳統 L2 模型代幣設計的挑戰來建立社群。它通過一種自適應定價貨幣機制,解決了收入與增長的根本悖論。BASE 代幣代表了一個從第一性原則重新設計 L2 經濟學的機會。

BASE 代幣討論:重新設計 L2 代幣經濟學

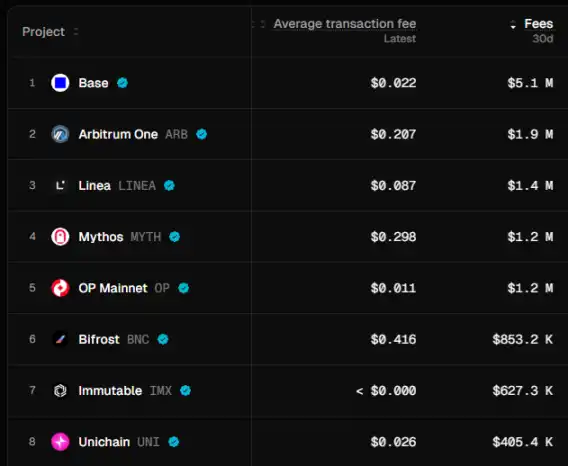

Layer 2 面臨一個根本性的經濟挑戰:保持交易費用低廉的競爭壓力削弱了收入潛力。Base 擁有 49.5 億美元 TVL、100 萬日活躍用戶以及每月 510 萬美元的交易費收入,這主要得益於其與 Coinbase 的原生整合、每筆交易僅 0.02 美元的低廉費用,以及與更廣泛 EVM 生態系統的深度整合。

本提案概述了 Base 代幣設計的潛在形式。這不僅僅是保持領先,更是要確立領導地位。關鍵建議是減少對費用提取作為主要收入來源的依賴。通過結合經過驗證的賄賂機制啟用的定價貨幣機制與自適應經濟學,為 Coinbase、Base 及 BASE 代幣創造可持續的價值捕獲。

BASE 代幣機遇

傳統 L2 專注於交易費,忽略了成功加密資產的主要價值驅動因素。正如 @mosayeri 所觀察,加密社群長期以來錯誤地判斷了 L1 資產的價值積累敘事,認為交易費是主要驅動力。ETH 和 SOL 的價值主要來自於作為 AMM 池的定價貨幣被鎖定,而非 Gas 費。

這為 BASE 提供了一個機會,在經白名單批准的 Base 生態系統 DEX 上確立自己作為主要定價貨幣的地位。BASE 並非爭奪日益減少的費用收入,而是通過交易對的實際流動性需求來產生需求。

報價貨幣機制

用戶鎖定 BASE 代幣以獲得 veBASE(投票鎖定 BASE),從而獲得對費用分配算法的治理權。veBASE 持有者將獎勵導向使用 BASE 作為報價貨幣的 AMM 池,分配比例會根據網絡健康指標自動調整。生態系統的增長會直接增加鎖定 BASE 代幣的需求,因為它們與流動性激勵掛鉤。

該系統建立在成熟的報價貨幣概念之上,類似於 Virtuals,同時增加了類似於 Aerodrome 的投票鎖定機制,但不會將池費用重新分配給投票者。部分排序器收入用於可持續地捕獲 BASE 計價池投票決策的激勵。即使在初始啟動階段之後,這也是有效的。此外,與固定分配模型不同,動態費用分配通過精細調整的機器學習算法響應實時狀況。這些算法分析網絡利用率、DEX 交易量模式和生態系統增長指標,以確定整體激勵發放。

這一機制將引發類似 Curve Wars 的流動性戰爭,因為協議會積累 BASE 治理代幣以確保流動性激勵。隨著 Base 生態系統擴大,需要 BASE 流動性的協議越來越多,將減少流通供應並產生自然的需求壓力。同時,這種方式也為已在 Base 上建立的領先協議進行大規模代幣互換提供了機會,進一步加強了生態系統內的去中心化所有權。Base 可以利用其他生態系統的代幣來啟動自身的 BASE 報價流動性池。協議自有流動性產生的交易費可作為可持續的長期收入來源。

自適應經濟系統

當前 L2 代幣設計採用固定分配計劃,無法應對不斷變化的市場狀況。BASE 引入了一個複雜的自適應系統,超越了如 Ethereum EIP-1559 那樣的簡單費用調整。

基於早前發布的自適應歸屬原則,BASE 通過兩個戰略性分配池實施動態發放計劃,根據生態系統需求信號進行調整:

· 分配導向分發池(Coinbase 戰略儲備、協議金庫、社群與用戶):在 KPI 表現強勁時獲得更多發放,以在高採用率期間優化價值分配。

· 增長與發展分配池(生態基金與建設者、驗證者與基礎設施):在 KPI 表現疲弱時獲得更多激勵,以在最需要額外支持時促進發展和網絡安全。

增長與發展分配池包括所有報價貨幣池激勵,通過生態基金分發給以 BASE 為主要交易對的協議。這將使自適應發放系統與報價貨幣的價值捕獲直接對齊。

在任何分配池歸屬期內,發放永遠不會歸零,系統會根據市場狀況和生態健康調整分配池之間的相對權重。機器學習模型分析多個因素,以防止治理瓶頸,同時確保利益相關者在市場週期中的最佳對齊。

BASE 代幣分配框架

BASE 代幣分配及最長歸屬期示例,實際歸屬期可能根據精確的自適應發放參數化而變化。

主要特點:

· 自適應發放系統:所有分配均採用動態計劃,分配導向池在強勁採用期獲得更多發放,增長與發展分配池在疲弱期獲得更多激勵。

· COIN 對齊:Coinbase 20% 戰略儲備創造直接價值對齊,無需監管複雜性。

· 漸進式去中心化:驗證者激勵(20%)確保早期網絡安全,社群分配支持 BASE 代幣所有權的可持續去中心化。

· 均衡發展:社群獎勵與生態發展權重相等,確保在用戶採用和建設者留存方面的成功。

最終分配需經過廣泛的代幣經濟學分析、法律審查及社群反饋,以實現經濟可持續性、合規性及用戶對齊。

戰略價值及對 Coinbase 的影響

Base 的代幣化代表了收入多元化的根本轉變。儘管 Base 目前產生的排序器費用有限(出於競爭原因保持低水平),但代幣化可通過戰略儲備持有立即創造超過 400 億美元的價值。

現有模式面臨限制。Brian Armstrong 強調了低費用的重要性,認識到更高的費用會將用戶推向提供代幣激勵的競爭對手,從而產生收入與增長的悖論。

代幣化通過將激勵從費用提取轉向生態加速和價值積累,打破了這一悖論。20% 戰略儲備使 Coinbase 的利益與 Base 的長期成功保持一致,同時減輕了最大化費用的壓力。代幣發放為增長提供資金,不影響資產負債表,使獎勵具有競爭力,與其他 L2 激勵對齊。

戰略影響超越了即時回報,帶來多元化收入機會。代幣化使 Coinbase 能為 BASE 持有者提供機構級託管服務,產生持續的託管費,同時將自身定位為 BASE 敞口的頂級機構入口。Coinbase One 整合通過向訂閱者提供 BASE 獎勵、折扣及平台特權,降低了用戶獲取成本,創造更高的用戶黏性和終身價值。

分發策略

分發策略應平衡 Coinbase 客戶群與 Base 生態參與者。雖然 @Architect9000 提議“僅向 Coinbase One 會員空投”以防止巨鯨攻擊並實現用戶對齊,但公平分發應包括活躍的 Base 鏈上用戶和來自 Discord 社群的驗證建設者。

在 Base 社群 Discord 伺服器獲得的角色可用於衡量用戶的一致性和承諾,並與個人 BASE 空投分配掛鉤。

這種雙重方式確保了 CEX 用戶留存和真正的 L2 生態參與。

代幣化將 BASE 定位為連接 TradFi 與 DeFi 的機構級抵押品。正如 @YTJiaFF 所言,“有 COIN 支持,BASE 代幣將成為連接上市公司與加密資產的安全橋樑。”機構可將其 BASE 持倉託管於 Coinbase,並將這些資產作為 DeFi 協議中的鏈上抵押品及傳統信貸市場中的鏈下抵押品。這一雙重抵押功能創造了首個專為企業信貸市場設計的加密代幣,使傳統金融機構能在維持合規的前提下,通過既有託管關係獲取加密流動性。

漸進式去中心化路線圖

過渡遵循三階段方法,平衡創新與穩定性。正如 @SONAR 所觀察,Base 已實現“三階段中的第一階段去中心化”,“一旦進入第二階段,費用將需支付給第三方排序器”,使代幣化成為戰略必需。

第一階段: Coinbase 保持排序器控制,同時啟動代幣激勵和社群治理以分配費用。在這一可控環境下,通過少量基於 KPI 的激勵分配驗證報價貨幣模型。

第二階段: 混合模式,包括一組初始去中心化驗證者,需質押 BASE,Coinbase 保留 3 個永久席位以確保過渡穩定。此階段引入 Futarchy 治理,veBASE 持有者對成功實施進行下注,經市場驗證的提案可快速通過。

第三階段: 完全去中心化,開放驗證者參與,完全社群控制。Coinbase 轉為普通網絡參與者,同時保留戰略代幣持倉。先進的跨鏈 MEV 協調開始運作,機構信貸市場擴展至傳統金融。

市場定位與競爭優勢

BASE 進入了一個現有 L2 代幣難以捕獲網絡價值的市場。儘管生態系統大幅增長,ARB、OP 和 MATIC 仍落後於 ETH,凸顯了傳統 L2 代幣設計的結構性問題。這些協議面臨解鎖帶來的拋壓,卻沒有相應的需求。

BASE 的報價貨幣模型通過 AMM 報價流動性存款創造了真正的效用需求,解決了這些結構性問題。這產生了隨生態增長而擴大的有機買壓,超越了投機性效用,邁向基礎設施參與的本質。

競爭差異化不僅體現在代幣設計,還延伸至監管明確性、機構接入和企業級合規。Coinbase 的監管專業知識提供了無可比擬的優勢,是去中心化競爭對手無法比擬的,而報價貨幣模型則建立了更明確的效用定義,降低了被歸類為證券的風險。

結論:在費用捕獲與指數級價值之間的決定性選擇

根本問題不是 Coinbase 是否應該發行代幣,而是他們應該捕獲有限的費用收入,還是通過代幣化創造指數級價值。

當前收入結構顯示三年內可產生 1.8 億美元(每月 500 萬美元 x 12 個月 x 3 年)。另一方面,戰略性 BASE 代幣化可通過代幣分發(初始完全稀釋估值 100 億美元 x 0.2 = 20 億美元)及由於

· 報價貨幣需求

· 自適應智能激勵發放

· 協議自有流動性(POL)帶來與現有排序器費用等值的收入

· 生態系統加速

· 額外估值 200 億美元

創造約 400 億美元的綜合價值。

這些都是保守估算,假設估值與其他 L2 持平,並根據當前費用和 TVL 數據進行調整。需注意,尚未包含 Coinbase 溢價。

這對 Coinbase 來說是一個重大的價值創造機會。報價貨幣模型解決了增長-收入悖論,同時將 BASE 定位為不斷擴大的 Base 生態基礎設施。這種 L2 代幣設計帶來的先發優勢,將進一步鞏固 Base 的市場領先地位。

對更廣泛的加密生態來說,BASE 代幣化可能標誌著 L2 經濟學的進一步成熟,從依賴交易費轉向真正由效用驅動的價值捕獲。正如 @jack_anorak 所言,“BASE 代幣是一個產品決策,Base 需要代幣激勵,並且必須是中立的區塊空間。”

Coinbase 在有限費用捕獲與指數級代幣化價值之間的選擇,是一個關鍵時刻,將決定 BASE 的發展路徑及 Coinbase 在加密領域的地位。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Clear Street計劃100億美元IPO,作為比特幣財庫策略面臨市場壓力

Solana流動性重置:財政公司透露未有新購買SOL,價格能否回升?

下方約140美元的流動性聚集區顯示波動性可能增加,目前Solana(SOL)在經歷16%的單月跌幅後,價格約為132美元。

Aave創辦人:英國新稅收規則簡化了稅務流程,並促進機構對加密貨幣的採用。

吳清:證券公司應在可控風險的基礎上持續創新金融產品。