RWA 2025 深度分析:從國債底座到可組合化高收益市場

本報告分析了 2025 年鏈上真實世界資產(RWA)的發展趨勢,指出鏈上資本市場正經歷結構性升級。RWA 資產類型已從低風險國債擴展至私募信貸、商品、機構基金、股票及房地產。報告認為,國債仍是 RWA 的核心底座,而高收益資產的鏈上化是主要增長方向。

近期,研讀了 Dune 發布的《RWA Report 2025》( 連結 )以及 Plume 內部 RWA 報告,對 2025 年鏈上真實世界資產的發展趨勢有了更清晰的認知。從報告中可以看到,鏈上資本市場正在經歷結構性升級:資產類型從低風險國債擴展至私募信貸、商品、機構基金、股票及房地產,同時流動性、可組合性和零售參與度顯著提升。這一趨勢不僅驗證了 RWA 在 DeFi 中的實際落地,也為未來的資產金融化提供了重要參考。

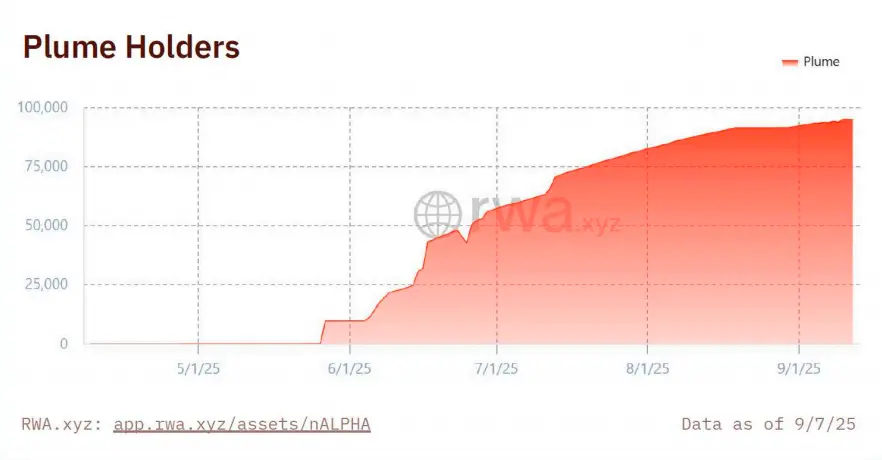

在我看來,國債仍是鏈上 RWA 的核心底座。以 BlackRock BUIDL、WisdomTree WTGXX、Janus Henderson JTRSY 等項目為例,它們不僅提供合規、低風險的國債代幣,而且多鏈發行、支持實時 NAV 與近即時贖回,使國債成為可組合化的基礎資產。Plume 的 nTBILL 則在零售端表現突出,僅數月就吸引了 8.6 萬名用戶參與,顯示出鏈上 RWA 已經突破傳統 TVL 指標的局限,開始形成真實活躍的用戶基礎。這種機構與零售的雙輪驅動機制,正在推動 RWA 從單純的"持有型資產"向可編程化資本市場演進。

私募信貸和高收益資產的鏈上化是我特別關注的方向。Maple Finance、Tradable、Pact 等項目通過跨鏈可組合網絡,將高收益、機構級資產引入 DeFi,形成完整的收益鏈路。值得注意的是,這類資產的鏈上化不僅提升了流動性,還帶來了可操作的信用利差收益,但同時也對風險管理提出更高要求,包括信用評估、抵押組合清算和跨鏈操作風險。因此,我認為未來 12 個月,高收益 RWA 的增長速度可能仍超過國債類資產,但可持續性將取決於風險控制與合規機制的成熟度。

可組合性是鏈上 RWA 的最大價值創新。抵押、收益和衍生的疊加,使國債、私募信貸、商品和股票可以像金融樂高積木一樣自由組合。例如,Ondo GM 和 Backed Finance 的 xStocks 平台,通過跨鏈交易和二級市場機制,實現了零售驅動的高流動性,同時也為 DeFi 策略提供基礎。這種可組合性不僅提高了資本使用效率,也意味著 RWA 將不再是單一資產,而是可以形成多層次、可再包裝的鏈上金融工具。

商品和房地產鏈上化體現了 RWA 的未來潛力。Plume 的 XAUm、Mineral Vault(MNRL)以及 Spice Protocol 的農業供應鏈項目,顯示了鏈上商品和能源資產的初步活躍;RealtyX 將房地產租金收益上鏈,實現平均 6.9% 的現金流分配。這類真實現金流資產的 DeFi 化,為投資者提供了多樣化收益來源,也讓鏈上資產更貼近現實經濟。我的觀察是,隨著衍生品、借貸和二級市場機制的完善,未來三到五年,房地產和商品類 RWA 將可能成為鏈上資本市場的重要增長引擎。

從整體生態來看,RWA 的發展正在形成機構底座 + 零售活躍 + 可組合金融工具的格局。機構提供穩定、合規的資金和結算通道,而零售參與則帶來流動性和網絡效應。未來鏈上 RWA 能否真正替代部分傳統資本市場功能,關鍵在於監管合規、多鏈清算能力以及風險控制機制的成熟度。我個人判斷,鏈上 RWA 不僅是 DeFi 的底層基礎設施,也有潛力成為全球跨境資產流動的新樞紐,尤其是當多幣種、多地區的主權資產和真實現金流資產能夠進一步標準化和可組合化時。

Plume:鏈上 RWA 的標杆實踐

在整個鏈上 RWA 生態中,Plume 可以被視為這一賽道的標杆。與傳統 RWA 項目相比,Plume 的獨特之處在於零售端廣泛參與 + 多資產類別落地 + 可組合化能力,形成了完整的鏈上資產金融化閉環。

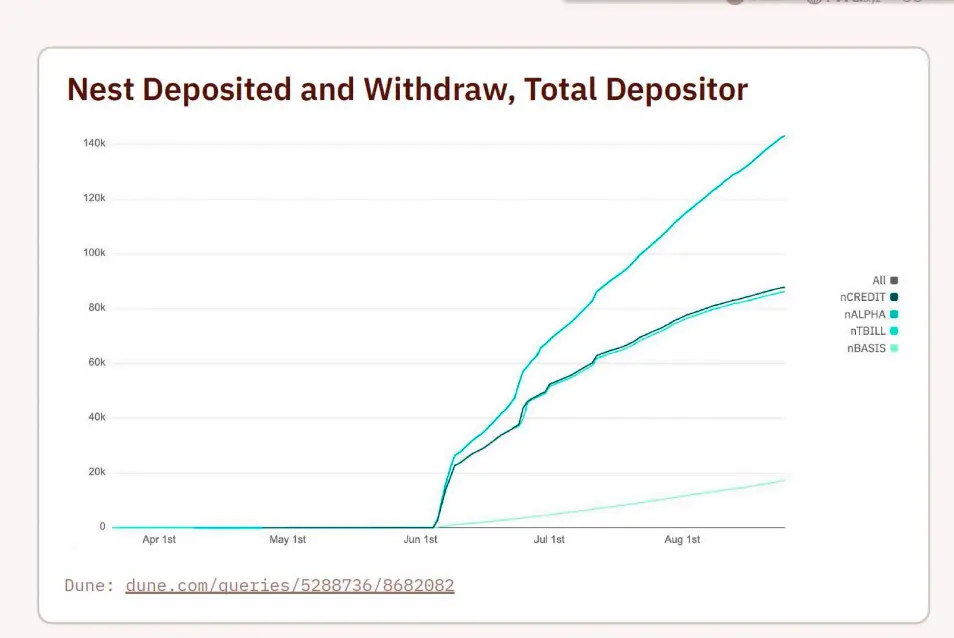

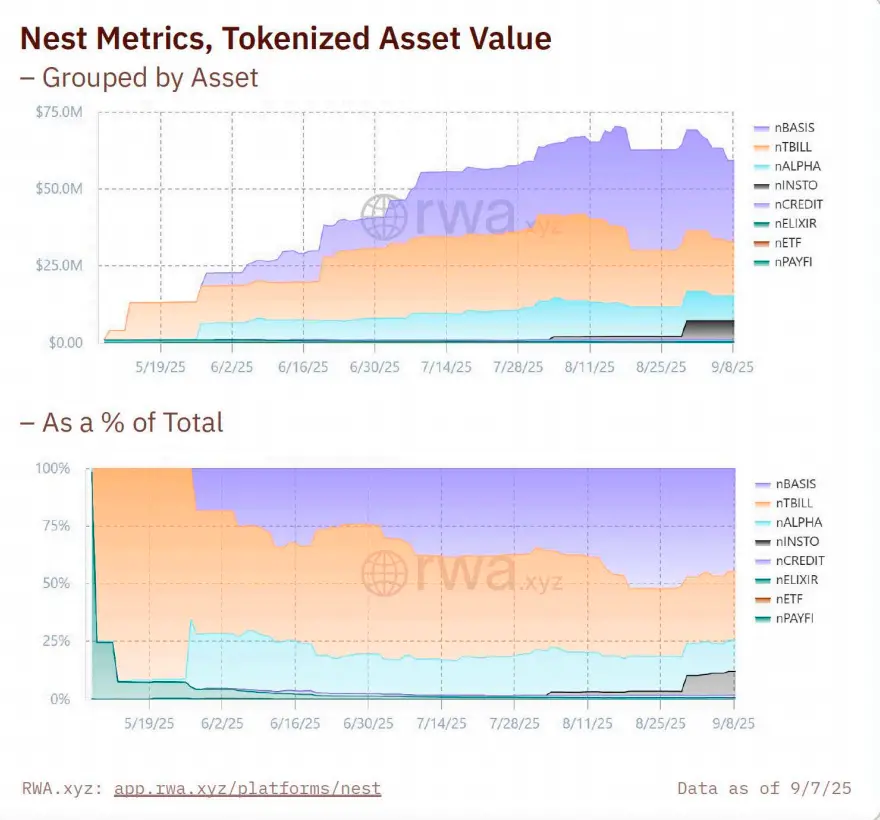

根據 Plume 內部報告,其 Nest 系列產品(nTBILL、nALPHA、nCREDIT、nBASIS、nINSTO、nELIXIR)在短短幾個月內已經吸引了數十萬真實活躍用戶,而不僅僅是被動的 TVL 堆積。其中:

- nTBILL:8.6 萬名用戶參與,作為鏈上國債底座,不僅提供低風險收益(年化 4.75%),還可直接在 Plume DeFi 生態中使用,支持抵押、借貸和交易。

- nALPHA:與 MNRL 等商品資產掛鉤,展示了鏈上高流動性、高可組合性的可能性,年化收益率 10.20%。

- nCREDIT:接入多家機構信貸產品,實現高收益資產的鏈上化,同時保留可編程化和跨鏈能力,年化收益率 7.18%。

- nBASIS:年化收益率 11.54%,提供低風險組合化 RWA 投資工具。

- nINSTO:年化收益率 4.84%,聚焦機構端優質資產上鏈。

- nELIXIR:年化收益率 5.26%,作為可組合低波動資產,為 DeFi 策略提供穩定底層支持。

此外,Plume 也在商品和現金流資產上持續創新:

- XAUm:61 K 用戶,交易活躍度占比達到總量的 87%,顯示 Plume 已成為 XAUm 鏈上交易的核心網絡。

- MNRL:兩個月內估值從 0 增至 2.3 M 美元,標誌著鏈上商品類資產的快速落地。

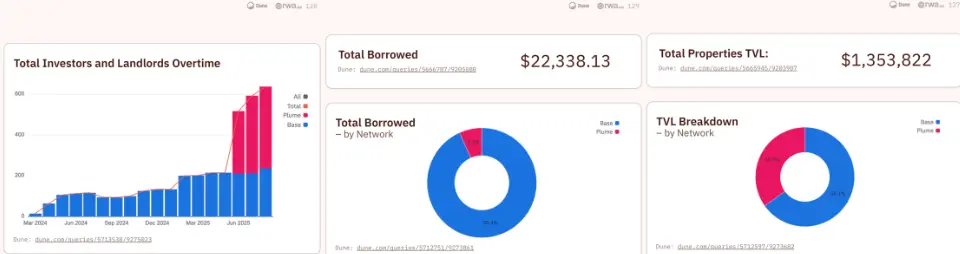

- Spice Protocol:140 K+ 次存取款操作、5.4 萬美元 TVL,通過 Proof of Trade 系統上鏈國際供應鏈數據,為 DeFi 用戶提供收益與市場信息雙重價值。

- RealtyX:房地產租金收益上鏈,平均分配 6.9%,同時支持 Plume 與 Base 雙鏈操作,展示了跨鏈現金流資產的可行性。

Plume 的成功實踐不僅體現了鏈上資產的可用性和可組合性,更樹立了 RWA 的行業標杆。其經驗說明:

- 零售端參與是規模化關鍵:活躍用戶數量和交易頻次直接影響資產流動性和二級市場深度。

- 多資產類別的落地驗證了可組合金融工具的潛力:從國債到信貸、商品、房地產,RWA 不再局限於單一資產,而是可以形成多層次、可再包裝的鏈上資本市場。

- 風險管理和合規機制的成熟度決定可持續發展:Plume 的機構合作、托管安排以及透明收益計算機制,為高風險資產的鏈上化提供了操作模板。

可以說,Plume 已經完成了從"鏈上資產實驗"到"鏈上資本市場基礎設施"的躍遷。對於整個 RWA 賽道而言,它不僅是一個產品成功案例,更是鏈上資產生態發展的風向標和參考模板。未來其他項目若希望在零售端和機構端實現平衡、構建可組合化資產,Plume 的經驗無疑具有重要借鑒意義。

總的來說,2025 年的 RWA 市場已經從國債起步,逐步擴展至高收益、可組合、現金流化的多樣資產。Plume 的實踐案例顯示,零售端的廣泛參與和鏈上操作便利性,是推動 RWA 規模化和可持續發展的關鍵因素。而從長遠來看,RWA 的真正價值,不僅在於資產上鏈本身,更在於它如何重構鏈上資本市場的可組合性、流動性和全球互聯能力。我認為,未來 RWA 將從"鏈上資產展示"升級為"鏈上資本市場",成為 DeFi 與現實金融融合的重要橋樑。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告