作者: jake (帅哥杰克)

编译:深潮TechFlow

DeFi的衡量指标已经失效,而我们大多数人尚未察觉。

今天,我们将从借贷的角度重新审视这一指标。

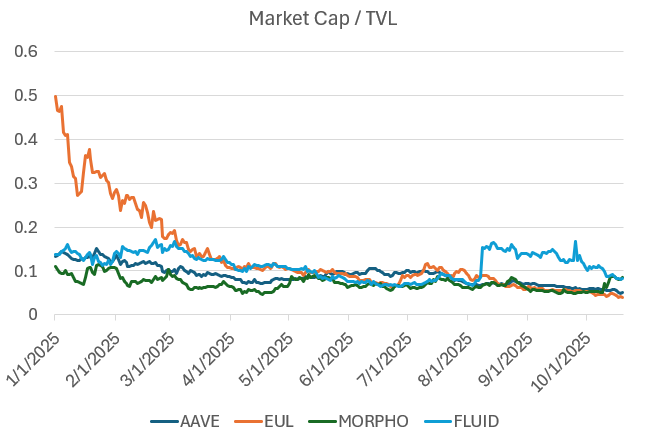

借贷市场与 TVL 的比值关系

正如所见,TVL(Total Value Locked,总锁仓价值)通常被用作评估借贷协议的参考指标。然而,通过与大多数主要 DeFi 借贷团队的交流,我们发现 TVL 比起揭示问题更多的是掩盖问题,这也导致了风险评估者的误判。

以下是我们超越表面增长、深入探讨 DeFi 系统核心运行机制的尝试和发现:

TVL 是衡量借贷的糟糕指标

2019 年,我们将 TVL 作为衡量标准。在尝试早期 DeFi 协议(如 Maker、Compound、Uniswap、Bancor 等)时, Scott Lewis 和 Defi Pulse 团队发明了 TVL 这一指标,用于比较不同的协议(如“苹果与橘子”的比较)。在当时,当市场上只有 xyk AMM(恒定乘积自动做市商)时,TVL 是一个不错的指标。然而,随着行业的成熟,我们开始优化资本效率(如 Uniswap v3、Pendle & Looping、Euler、Morpho 等),TVL 的洞察力逐渐减弱。

换句话说,我们的设计空间从“我们能否做到”转向“我们能做到多好”;而 TVL 仅能追踪前者。显然,如今我们需要更好的指标来衡量后者。

TVL 在借贷中的一个问题是其定义可能指代以下两种情况:

-

总资本供应量,不考虑借出比例,如果协议中存入了 10 亿美元的资本,无论是否有资金被借出,协议的 TVL 都会显示为 10 亿美元。

-

总资本供应量减去已借出部分,如果协议中存入了 10 亿美元的资本,其中 5 亿美元被借出,则协议的 TVL 会显示为 5 亿美元。

这种定义上的模糊性让风险评估者无所适从。即使在上述两种情况下,“TVL”可能指代完全不同的资本基础。

其次,这两种定义都存在缺陷,并未真正反映协议的健康状况:

-

总供应量:无法说明协议实际促成了多少借贷活动。

-

总供应量减去借出部分:无法体现资本效率,只是奖励了闲置资本。

一个高效的借贷协议应该能够高效且大规模地匹配借贷双方,而现有的 TVL 定义无法捕捉这一动态。

充其量,TVL 只能为风险评估者提供一个关于“规模”的模糊概念。

借贷平台曾用于杠杆交易和风险敞口管理,但这一情况已改变。

借贷市场历史上主要用于杠杆多空交易。然而,随着 Hyperliquid 的出现(一个无需 KYC 且对手方风险降低的永续合约交易所),永续合约的广泛使用使其被认为是表达方向性观点的更优工具。

此外,借贷市场倾向于避免添加评级较低的资产,而永续合约去中心化交易所则竞争谁能更快地上线这些资产。对于交易者而言,消除手动杠杆操作的需求并更快接触新资产,显然是用户体验的显著提升。

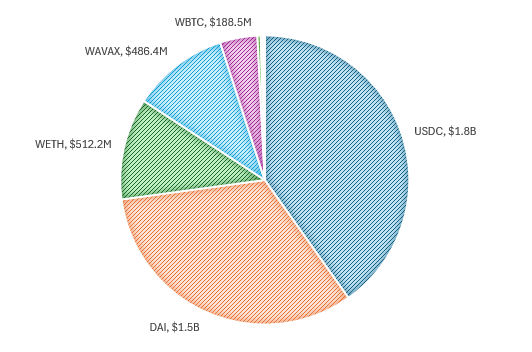

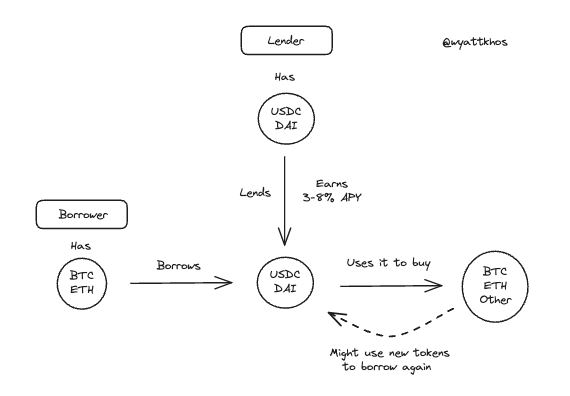

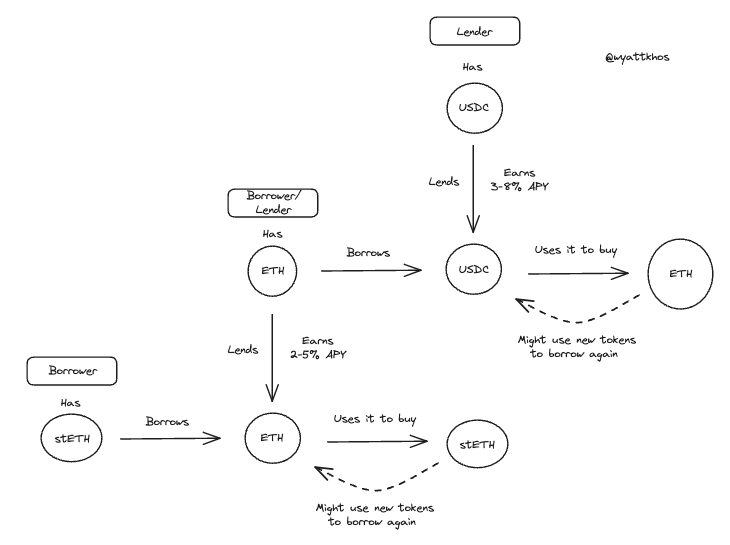

作为对比,我们可以回顾 Aave 在早期阶段的资产使用情况,也就是上一个周期的尾声阶段的顶级资产。

Aave 顶级资产(2022年4月26日):

当时的使用模式相对简单:

-

贷方:提供稳定币(主要是 USDC 和 DAI)以获得收益,年化收益率通常在 3%-8% 之间,具体取决于市场状况。

-

借方:将蓝筹资产(如 BTC 或 ETH)作为抵押品借出稳定币,以便在保留风险敞口的同时进行再投资,或者加杠杆购买更多同类资产。

早期典型的 Aave 用户流程:

这种模式仍然存在,但已不再占主导地位。永续合约已成为基于抵押资产进行多空交易的竞争性工具,而借贷市场则逐渐转向其他用途。

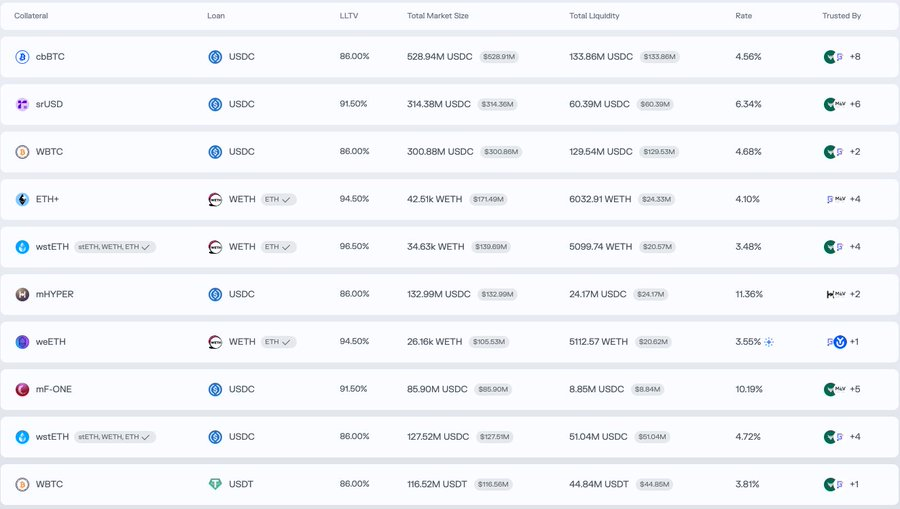

为了了解当前借贷市场的使用情况,我们可以看看 Morpho 上的领先市场。除了 BTC 市场(如 cbBTC 和 WBTC),其主要交易对显示出不同的活动模式,更偏向于优化收益或流动性,而非方向性杠杆操作:

-

存入 ETH+,借出 WETH

-

存入 wstETH,借出 WETH

-

存入 mHYPER,借出 USDC

-

存入 mF-ONE,借出 USDC

从这些例子中,我们可以得出以下结论。

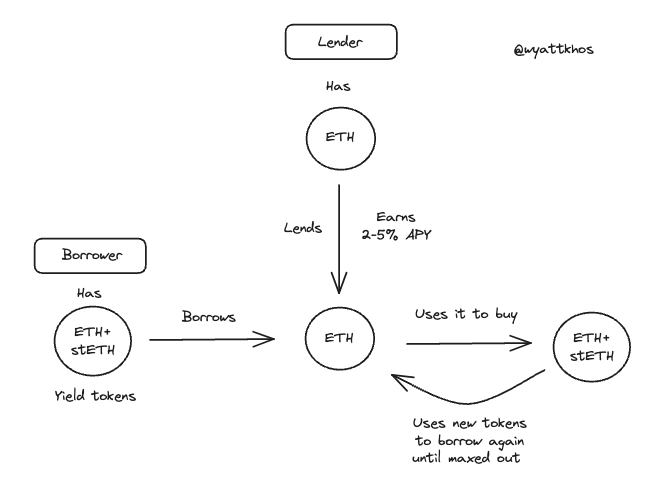

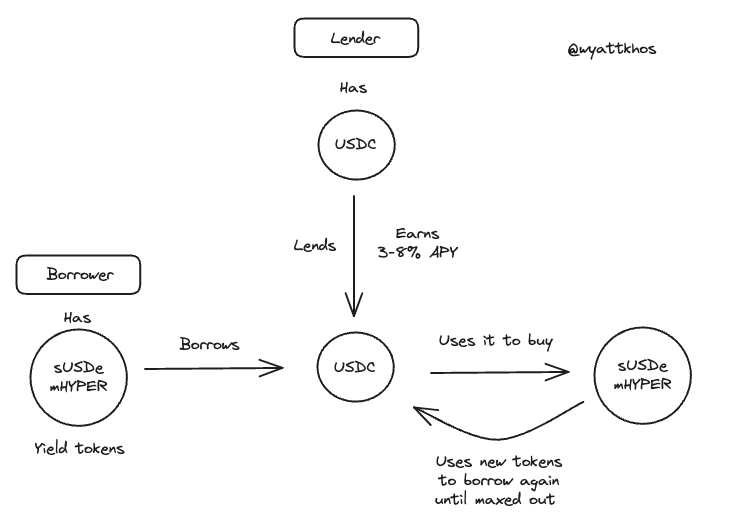

收益循环目前是 DeFi 借贷市场的主流应用

在前文提到的 Morpho 示例中,用户会存入一个收益资产(yield-bearing asset),借出一个无收益资产(non-yielding counterpart),然后用借来的资金购买更多的原始收益资产,不断重复这一过程以放大回报。

以下是一些实际的循环交易例子:

-

ETH - stETH 循环交易

-

sUSDe/mHYPER - USDC 循环交易

Ethena 的 USDe 成为近期收益循环策略激增的关键驱动力。这种交易现在已经非常普遍,主要依赖于 Aave 和 Pendle,但也可以通过其他收益资产复制。这种策略的可持续性直接取决于基础收益的质量和稳定性。正如 @shaundadevens 在 8 月的一条 推文 中提到的,这种市场行为有着清晰的描述。

这些循环策略通常结合了以下三个部分:

-

一个收益型“稳定币”

-

Pendle,用于收益分离(yield stripping)

-

一个借贷市场,用于加杠杆

然而,这一交易规模受两个关键限制因素的制约:

1 - 基础资产的流动性

必须有足够的稳定币流动性供借贷使用。

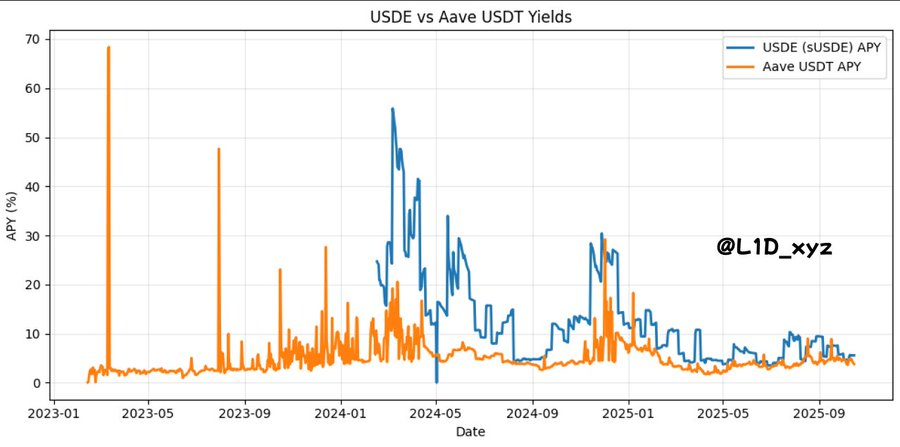

2 - 策略收益率必须高于借贷成本

如果借贷成本接近或超过基础收益率,策略将崩溃。因此,任何新的循环策略必须产生高于 USDe 的收益率。为什么?因为正如下图所示,USDe 的收益率已经有效地成为 DeFi 的资本成本,即无风险利率。同样,ETH 的无风险利率通常跟踪最可靠的 ETH 收益来源(如质押奖励)。

这些相关利率对 DeFi 设计空间的影响不容低估。

正如 @TraderNoah 分享的所揭示

换句话说——尽管有些人可能难以接受——但目前来看,可以将 USDe 的收益率视为我们行业的“国债收益率”。

这其中确实蕴含着一种别意:我们的数字化“国家”建立在投机之上,因此我们的“国债收益率”自然也应该是一种投机的代理,源自基础交易的收益率。

只要借贷协议能够维持充足的“基础资产”(USDC、USDT 和 DAI 等稳定币,以及 ETH 和 wBTC 等基础资产))供应,“循环交易”模式就能推动 TVL 的快速扩张。

然而,这也暴露出 TVL 作为借贷协议衡量指标的问题:借款人存入资产,借出资金并重新存入借来的资金。这一过程通常会根据贷款价值比(LTV)限制重复五到十次。最终结果是 TVL 数据被人为夸大:协议会同时计算原始存款、借款人的初始存款以及循环过程中每次重新存入的资金。

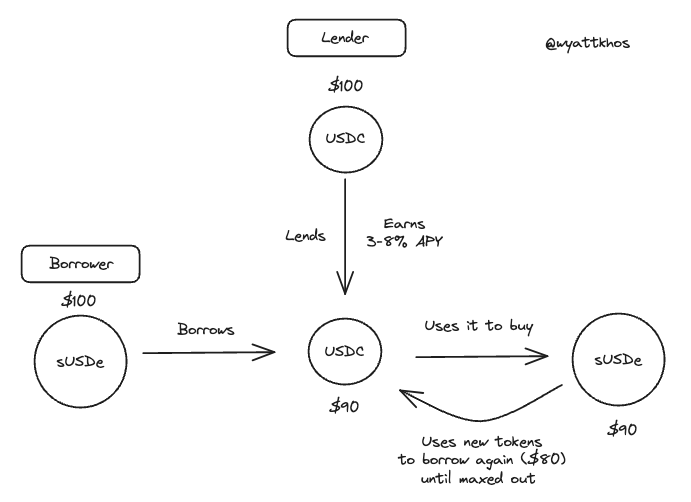

示例:sUSDe - USDC 循环交易(以 100 美元为例)

在这种情况下,在交易发生之前,借款人为借贷协议提供的 100 美元价值为100 美元 TVL 。

然而,交易发生后,当借款人循环存入 100 美元时,TVL 将如下所示:

尽管如此,TVL 只是衡量平台供应量的一个代理指标。但供应量本身并不是一个优秀的衡量标准,更重要的是:

借贷市场成功的关键指标:借出量与基础资产供应量

未被借出的资产供应量并不会为协议带来收入,真正驱动收入的是资产的借出。

作为风险评估者,我们的职责是理解业务的收入驱动因素以及这些驱动因素的瓶颈——在借贷市场中,借出资产通过发放贷款和服务费来推动业务,而基础资产的供应量是这一过程的瓶颈。

与行业专家交流后,我们发现更多的基础资产(尤其是稳定币)是衡量借贷市场成功的核心指标。

“如果我们今天收到 2 亿美元的 USDC,明天它就会被全额借出。”

因此,以 USDC 为主的深度供应,以及其他资产(如 ETH 和带有质押收益的大型资产)的供应,是借贷市场能为用户提供的主要价值,也是用户所追求的目标。更多的稳定币意味着更多的循环交易,进而带来更多的活动和费用。如果借贷市场能够吸引更多的基础资产,它们将能够促成更多的借贷匹配,吸引更多用户,赚取更多收入等。

相反,长尾资产对借贷市场的贡献有限,除了增加复杂性和风险外几乎没有其他作用。虽然这些资产可能吸引对费用敏感度较低的用户,但“天下没有免费的午餐”。

如何吸引更多基础资产?

答案在于:更好的分发机制和更高的基础资产收益率

什么能创造更高的基础资产收益率?

这可以追溯到借款人如何获得收益,以及市场中被认为“安全”的收益率是多少。

在许多现代借贷市场中,借款人用作抵押品的资产(例如 sUSDe,用于借出 USDC)也可以作为借出的资本,再被另一个用户借用。根据抵押资产的性质,它可能对其他用户有用(如 ETH),也可能无用(如 stETH)。

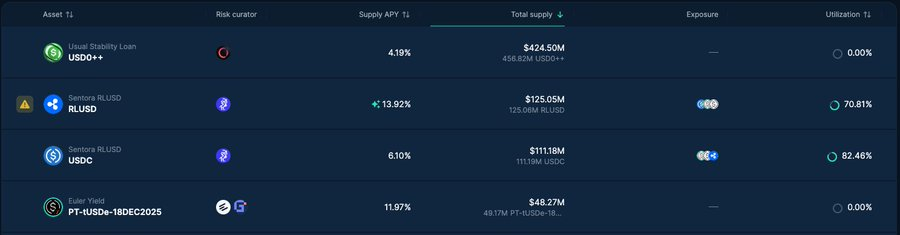

例如,在 Euler 上,我们可以看到主要基础稳定币(如 RLUSD、USDC)的利用率非常高,而长尾收益型衍生资产几乎没有借贷活动。

如果一个借贷市场中长尾代币的比例相对于基础资产过高,这表明整体上有更多无用资产,可能意味着“流动性挖矿”或被激励的闲置流动性。

那么,协议如何在其供应和借出的资产以及偏好的交易中变得更高效?

资产链接再利用(再抵押)为何有用?

在借贷市场中,某些资产对的使用价值明显高于其他资产对,或者说更“诱人”。以下是几个具体的例子:

假设用户 1 存入 stETH(质押的 ETH),以借出 ETH 并购买更多的 stETH。这是一个合理且可行的交易,只要用户能够以低于 stETH 奖励的利率借到 ETH。然而,这种情况下,其他用户很可能并不愿意借用用户 1 提供的 stETH。对于借贷协议来说,这笔交易是有意义的,但在本例中,情况就此终结了。

再看另一种情况,假设用户 2 存入 ETH 以借出 USDC,并用借来的 USDC 购买更多的 ETH。这种情况下,对借贷协议来说就更加“诱人”。为什么?因为用户1的整个交易链可以直接利用用户 2 存入的 ETH 完成。换句话说,用户2的交易行为为额外的循环交易提供了可能性。在基础资产(如 ETH 或 USDC)稀缺的情况下,可以将用户2的行为视为让借贷协议能够支持两次完整的循环交易,而用户 1 的行为仅能支持一次。

用户 1 和用户 2 的示例借贷流程:

这才是真正推动“资本效率”和资产利用率的因素。一般来说,如果协议能够在基础资产之间产生更多的交易活动,例如存入 BTC 借出 USDC、存入 ETH 借出 USDC 等,这对协议来说是非常有价值的,因为它能够在初始交易的基础上叠加更多的活动。

系统杠杆程度难以测量,这很危险

总结一下,我们发现最令人担忧的问题是:在所有交织的借贷、链式交易和循环交易中,似乎很难准确识别整个系统中使用了多少杠杆。

举个例子,如果某协议上有 10 亿美元的 stETH,且贷款价值比(LTV)为 75%,那么这笔资产的构成可能是以下几种情况之一:

-

5 亿美元是最初存入的 stETH,另有 5 亿美元是借出的资金。

-

3 亿美元是最初存入的 stETH,另有 7 亿美元是借出的资金。

我们没有好的方法来确定具体情况,因此只能猜测:如果市场出现大规模清算或普遍下跌导致用户撤资,其中有多少资产会被抛售?

对于那些比我们更聪明的读者,如果有人有识别系统杠杆水平的好方法,我们非常愿意听取您的建议。