英伟达收入报告:AI驱动的创纪录增长、市场回暖与战略前瞻

在英伟达发布其2025财年第三季度收入后,美国股票市场情绪高涨——主要指数及AMD、美光、亚马逊、谷歌、Meta和微软等科企同行盘后均录得涨幅。这份强劲的收入报告不仅缓解了此前的估值担忧,也重新点燃了对AI板块股票的热情。

在本次分析中,你将看到对最新英伟达收入报告的全面拆解:头部财务结果、各业务板块的详细表现、对英伟达增长动因的分析、关于所谓“AI泡沫”的内部评论,以及来自公司管理层的独家前瞻指引。这份英伟达收入报告指南汇集了数据驱动的洞见与高管观点。

华尔街因英伟达收入报告而走强:更广泛的市场影响

在英伟达发布其2025财年第三季度收入报告当天,市场兴奋情绪迅速蔓延。英伟达的股票在盘后交易中大涨逾5%。这一趋势很快带动相关芯片与AI股票——AMD涨近4%,美光(MU)涨逾3%,甚至亚马逊(AMZN)、谷歌(GOOG)、Meta(META)与微软(MSFT)等科技巨头亦录得涨幅。英伟达收入报告打消了市场对AI估值“泡沫”的即时担忧,强化了该行业的基本面需求逻辑。

来源:Google Finance

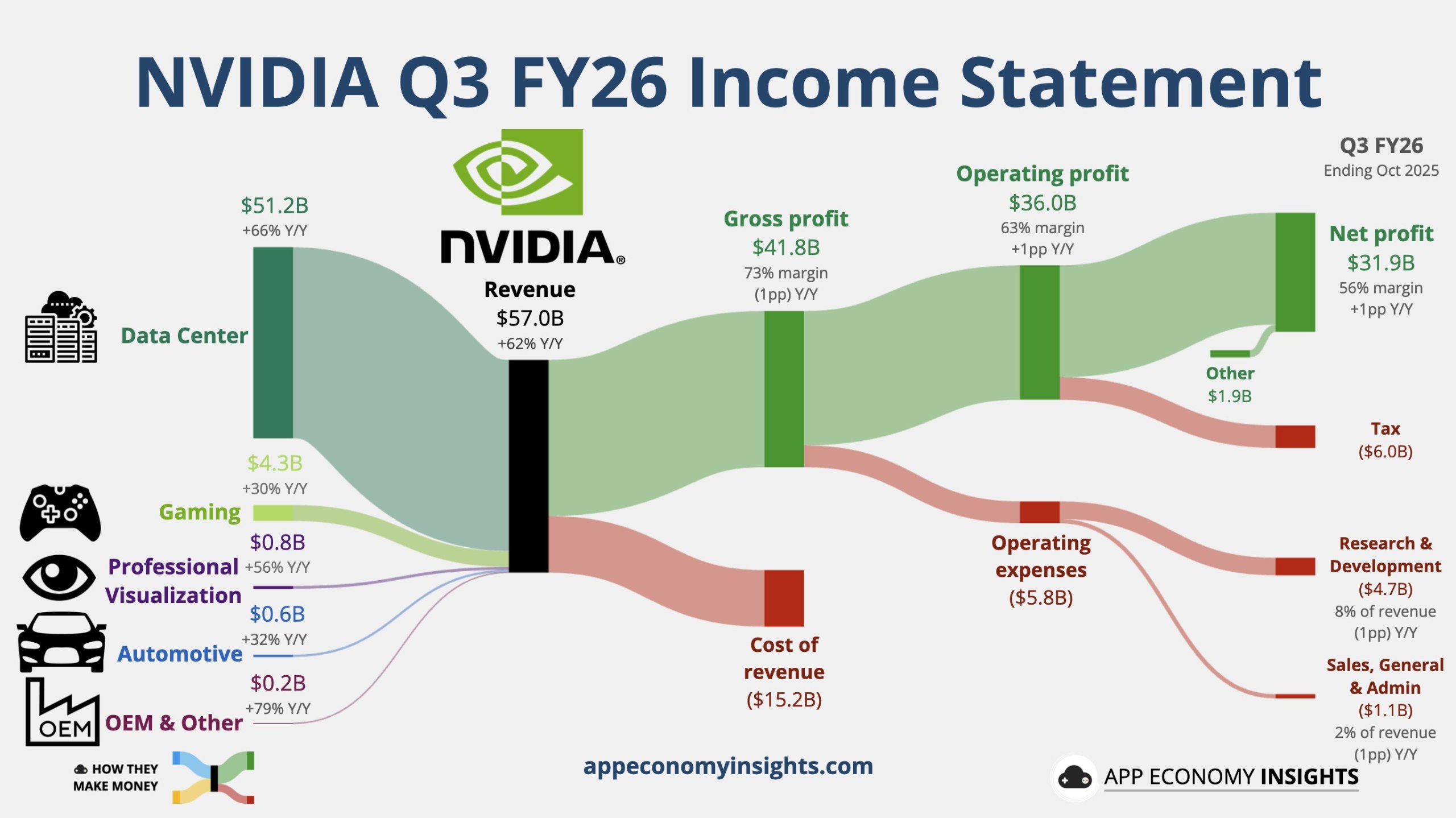

英伟达收入报告关键数据:570亿美元由AI工厂驱动

本次英伟达收入报告的头部数字相当惊人:第三季度收入570.1亿美元,同比大增62%,并且大幅超出华尔街与内部预期。尤为瞩目的是,英伟达收入报告显示近90%的收入来自其以AI为核心的数据中心业务——再次确认英伟达是全球AI基础设施的主引擎。

英伟达收入报告的关键财务数据拆解:

-

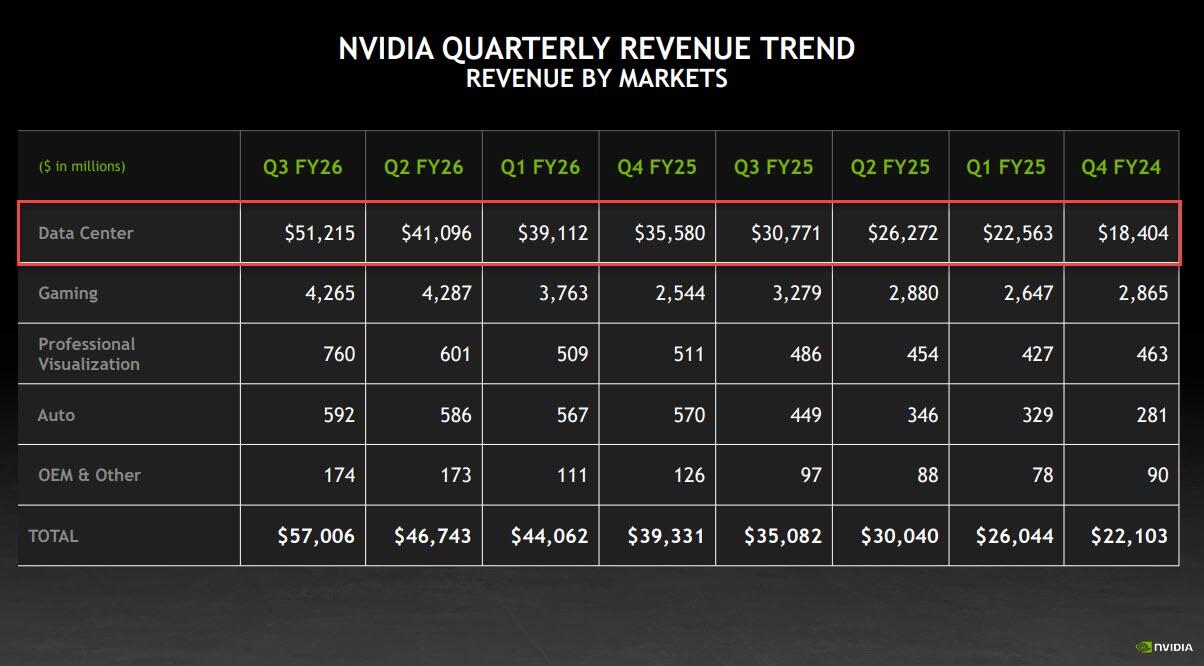

数据中心收入:512亿美元(同比+66%),创单季新高,远超分析师预期

-

游戏与AI PC收入:43亿美元(同比+30%),反映下一代计算与消费需求的协同

-

专业可视化:7.6亿美元(同比+56%)

-

汽车与机器人:5.92亿美元(同比+32%)

-

网络:飙升至82亿美元(同比+162%),由NVLink、InfiniBand和Spectrum X驱动

-

调整后毛利率:73.6%,仅略低于分析师一致预期,且正处于修复轨道上

-

每股收益(非GAAP):1.30美元(同比+60%),高于预期

-

运营费用:42.15亿美元(同比+38%),符合指引

本季度英伟达收入报告不仅规模可观,质量同样出众:公司的核心业务实现两位数至三位数的百分比增长,标志着科技行业史上最强劲的几个季度之一。

更深入观察:收入与数据中心增长加速,刷新纪录

最新的英伟达收入报告标志着近两年来首次出现整体收入增速与数据中心收入增速同时环比加速。相较上一季度同比收入增速56%,第三季度升至62%,且数据中心收入单季环比大增101亿美元,环比增长24.6%。

数据中心凭借云端AI训练与推理需求的驱动,已成为英伟达的主要收入驱动。多数销售来自云端超大规模客户(亚马逊、微软、谷歌、Meta),其合计占公司总量的40%以上。

英伟达CFO Colette Kress明确表示,第四季度收入指引不包含来自中国的数据中心收入,凸显尽管面临地缘政治逆风,英伟达在北美、欧洲与其他地区的动能依然强劲。

为何这份英伟达收入报告缓解了AI泡沫担忧

CEO黄仁勋在电话会上直接回应“AI泡沫”的说法:“关于AI泡沫的讨论很多。我们看到的是根本不同的情形。”

缓解泡沫担忧的要点:

-

具体而基础性的需求:AI基础设施支出正为搜索、广告等业务带来可量化的结果——甚至让Meta、RBC、礼来与Salesforce等公司释放效率与增长。

-

AI“良性循环”正在形成:云端GPU已售罄;训练与推理需求呈指数级上升。服役六年的A100 GPU仍在满负荷运行,这是实用且持久使用场景的罕见信号。

-

资本配置与增长保持一致:英伟达以606亿美元现金及等价物收官,确保对生态与面向未来的AI平台持续投资的能力。

分析师一致认为:无论是收入(650亿美元,同比+65%)还是毛利率(预计第四季度升至75%)的优于预期表现,都是AI基础设施需求依旧强劲的清晰信号——几乎没有过度建设或泡沫化的迹象。

三重平台迁移:英伟达如何成为全球最有价值的科技公司

转变1:从CPU到GPU的加速

随着摩尔定律放缓,各行业正在将计算负载从CPU迁移至GPU加速平台。英伟达CUDA生态如今让传统与最前沿的应用皆可在效率与规模上实现指数级提升——这一趋势已在最新的英伟达收入报告中得到印证。

转变2:从机器学习到生成式AI

英伟达收入报告强调,广告、搜索与核心网络功能正在以生成式AI为基础重构。诸如Meta等公司使用英伟达硬件运行其生成式广告模型(GEM),转化率直接提升。

转变3:智能体与物理世界AI

AI智能体(OpenAI、Anthropic等)与机器人/自动化(Jetson、Omniverse)的崛起已在真实的商业部署中可见。英伟达的“AI工厂”与数字孪生方案正为从制药到汽车再到金融等行业带来可量化的生产率提升。

投资者信心修复:AI基础设施的“良性循环”

英伟达收入报告的一个醒目结论是,需求并非投机性的——而是运营性的。云端GPU“售罄”,即便是A100这类较老产品,其使用率仍维持在或接近满负荷。英伟达持有606亿美元现金及等价物,保持充足能力用于研发、战略投资额(如与OpenAI的合作)与生态扩张。

英伟达收入报告给出的第四季度指引偏看涨:

-

收入预估���650亿美元(同比+65%)

-

毛利率预估:75%(六个季度以来最佳)

-

运营费用:50亿美元,意味着研发与市场拓展的投入扩大

Wedbush与彭博分析师表示,英伟达收入报告的指引“轻松超越买方预期”,并缓解了市场对产能过剩或投机性泡沫的多项担忧。

前瞻性战略:5000亿美元订单与为期十年的AI超级周期

英伟达收入报告中最具前瞻性的部分来自CEO黄仁勋与CFO Kress。他们确认,下一代Blackwell与Rubin GPU在2025与2026年的订单簿合计达5000亿美元——随着新的主权级与工业级AI工厂上线,这一数字仍将增长。该展望包括:

-

如xAI的“Colossus 2”(全球首个吉瓦级数据中心)等战略项目

-

制药创新基地(如礼来的AI药物研究中心)

-

AWS—Humane的旗舰GPU部署(潜在15万片以上)

-

众多国家级AI中心与公共部门部署

管理层强调,在这些领域,“可服务市场机会的总体规模以数万亿美元计”,AI基础设施的需求将在未来多年继续充当主要增长驱动力。

结论

最新的英伟达收入报告不仅重置了半导体行业的表现标杆,也从根本上重塑了关于AI的讨论:需求既广且深,覆盖各大行业,并由真实的业务结果与现金流背书。

随着收入、盈利能力创下纪录,以及先进芯片订单达到半万亿美元规模,英伟达收入报告确认了公司作为全球AI转型“支柱”的领导地位。持续在游戏、专业可视化、汽车,尤其是AI为中心的数据中心领域的创新,将继续塑造英伟达的成长轨迹,并为投资者提供洞察未来十年科技超级周期的独特窗口。

Zcash价格飙升,逆势上涨 —— 多头称$1,000是“下一个目标”2025-11-20 | 5m

Zcash价格飙升,逆势上涨 —— 多头称$1,000是“下一个目标”2025-11-20 | 5m Tensor(TNSR)是什么?Solana NFT 市场为大众带来专业级工具2025-11-20 | 5m

Tensor(TNSR)是什么?Solana NFT 市场为大众带来专业级工具2025-11-20 | 5m XRP 期权收入 ETF 上线:完整指南与 XRP 价格展望2025-11-20 | 5m

XRP 期权收入 ETF 上线:完整指南与 XRP 价格展望2025-11-20 | 5m