AMD 股票预测:AI 芯片战略,Q3 收入回顾

近年来,AMD 股票吸引了大量投资者关注,因为公司正致力于巩固其在全球半导体行业中的地位。以其在计算与图形处理技术方面进步闻名的超威半导体(AMD),在人工智能(AI)芯片和数据中心解决方案的市场需求以前所未有的速度增长之际,面临机遇与挑战。最新发布的 2025 年第三季度收入报告引发了行业广泛关注——不仅因为头条数据,也因为市场冷淡的反应。本文将全面分析 AMD 第三季度的表现、投资者不满背后的因素、其第四季度的业务战略,以及该股票在 2025 年及之后的前景。

2025 年第三季度 AMD 的财务表现如何?

在 2025 年第三季度,AMD 报告营收 58 亿美元,同比增长 4%,环比增长 8%。毛利率维持在 51%。公司公布 GAAP 净收入 2.99 亿美元,非 GAAP 净收入 10.7 亿美元。调整后稀释每股收益为 0.70 美元,略高于分析师预期。

本季度带来主要正向动能的是 AMD 的客户端业务,尤其是其 PC 处理器。然而,公司的数据中心业务表现喜忧参半。数据中心营收升至 16.1 亿美元,同比增长 21%。尽管有所增长,但 AMD 在该领域的涨幅仍远远落后于对手 NVIDIA,后者在同期的数据中心业务扩张更为迅猛。

为什么投资者对第三季度报告不满意?

尽管有所进展,那些密切关注 AMD 在 AI 硬件领域竞争力的投资者,仍对 2025 年第三季度报告并不完全满意。

主要担忧集中在 AMD 在 AI 加速器市场份额获取方面的相对缓慢。MI300 系列 AI 芯片的营收如今占 AMD 数据中心业务的近三分之一,但总体规模仍只是 NVIDIA 体量的一小部分。NVIDIA 在同一季度的数据中心营收超过 140 亿美元,同比增长超过 170%,而 AMD 的增幅则温和得多。

AMD 在 AI 硬件方面的困境也被中国市场的挑战所加剧。美国对先进半导体的持续出口限制抑制了高端 Instinct GPU 的销售。以 CEO 苏姿丰为首的公司管理层承认了这些逆风,并表示显著的 AI 芯片营收增长现在预计将出现在 2026 年下半年。

此外,随着企业客户在更广泛的经济不确定性下调整预算并持续去库存,服务器 CPU 需求也弱于预期,进一步抑制了短期内 AMD 股票的动能。

AMD 的下一步是什么?2025 与 2026 年业务路线图

展望第四季度及之后,AMD 正在优化其业务战略,以重塑投资者信心并推动股价的未来表现。公司优先聚焦两个关键领域:AI 加速器和数据中心市场。

争取两位数的 AI 芯片市场份额

AMD 旨在通过提升其 Instinct MI300 系列的供给与采用率,并于明年推出 MI400 系列,在 AI 数据中心芯片中实现两位数(超过 10%)的市场份额。MI400 专为与 NVIDIA 的领先产品竞争而设计,并推动其在超大规模云与企业客户中的更广泛采用。

战略合作伙伴关系

推动未来股价表现的一个重要催化剂是与 OpenAI 新签订的多年期协议。根据该协议,AMD 将成为 OpenAI 的重要 AI 芯片供应商,此举每年最多可带来 100 亿美元营收。此外,若满足特定里程碑与股票价格目标,OpenAI 还拥有获取最多 10% AMD 股份的选择权。这表明未来营收来源的强劲潜力,并凸显 AMD 作为替代性 AI 硬件供应商的地位正在加强。

地缘政治风险缓释

随着美国持续的出口限制影响对华高端芯片销售,AMD 正在调整其全球销售战略,并努力分散市场风险敞口,通过更好的风险管理有望稳定股价表现。

AMD 在第四季度及之后的财务与股票市场前景如何?

在 2025 年第四季度,AMD 指引营收约 61 亿美元,将较上年同期增长 9%,并高于多数分析师预期。公司预计最大的营收提振将来自 AI 数据中心产品以及新型服务器技术的日益采用。

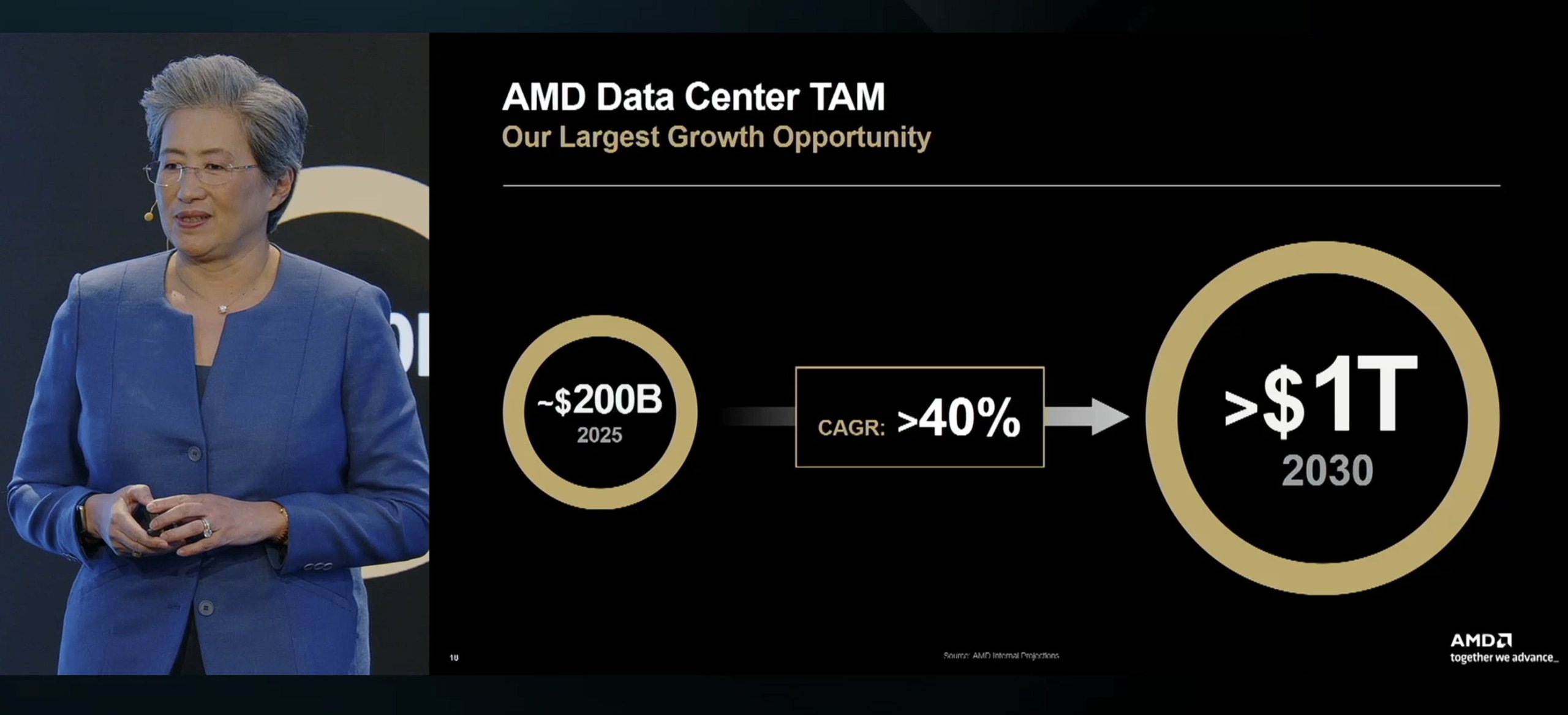

展望更长远,AMD 管理层预计其数据中心业务在未来三到五年实现约 60% 的年复合增长率。若这些战略举措成功,公司预计其整体营收到 2030 年可能增长至目前的三倍,这将对 AMD 股票产生重大正面影响。

AMD 股票价格:当前水平与未来潜力

截至 2025 年 11 月,AMD 股票在 120–130 美元范围内交易。2025 年第三季度收入发布后,AMD 股价单日下跌约 4%,显示市场对 AI 芯片销售节奏和数据中心业务增长的持续谨慎。尽管如此,自年初以来 AMD 股票已上涨逾 70%,总体与半导体板块的持续上涨相符。AMD 股价的日度波动性正受到季度表现以及与 AI 相关合作更新的显著影响。

通过 2025 与 2026 年,AMD 股票前景仍持谨慎乐观:

-

AI 与数据中心增长:如果 AMD 能扩大 MI300 与 MI400 系列的销售规模,并获得更多类似与 OpenAI 的战略合作关系,则有望缩小与 NVIDIA 的差距,并推动 AMD 股价实现强劲增长。

-

进取型财务目标:管理层对数据中心营收 60% 年度增长率的预测,以及到 2030 年公司整体营收增长三倍的目标,凸显了市场对 AMD 股票的高预期,尽管执行风险仍存。

-

竞争格局:NVIDIA 目前在 AI GPU 及其配套软件方面处于领先地位。AMD 在这一关键领域提供创新并获取市场份额的能力将影响其长期股价表现。

-

宏观与监管因素:AMD 的长期回报也可能受到全球贸易政策、经济趋势以及 AMD 应对美中半导体紧张局势策略有效性的影响。

结论

AMD 股票继续是科技投资格局中的焦点。尽管公司 2025 年第三季度收入体现出稳步进展,尤其是在客户端处理器方面,但其 AI 与数据中心业务仍被投资者密切关注,以寻找更强劲增长的证据。AMD 的第四季度战略,包括争取两位数的 AI 芯片市场份额、推出 MI400 加速器,以及与 OpenAI 等 AI 领军者深化合作,都会对 AMD 股价未来走向起到关键作用。在竞争压力高企与宏观经济风险存在的背景下,接下来的几个季度对考虑将 AMD 股票纳入投资组合的投资者尤为重要。

免责声明:本文所述观点仅供参考。本文不构成对任何所述产品与服务的背书,亦非投资、财务或交易建议。进行财务决策前,请咨询专业人士。

为何AI热潮未能推升AMAT股票:投资者需要了解什么2025-11-16 | 5m

为何AI热潮未能推升AMAT股票:投资者需要了解什么2025-11-16 | 5m Avantis (AVNT) 价格预测 2025、2026-20302025-11-16 | 5m

Avantis (AVNT) 价格预测 2025、2026-20302025-11-16 | 5m 什么是Infinex (INX)?Infinex TGE日期、空投及其上线后价格展望2025-11-14 | 5m

什么是Infinex (INX)?Infinex TGE日期、空投及其上线后价格展望2025-11-14 | 5m