Tác giả: Poopman

Biên dịch: TechFlow

Ansem tuyên bố thị trường đã đạt đỉnh, CT gọi chu kỳ này là “tội ác”.

Các dự án có FDV (giá trị pha loãng hoàn toàn) cao nhưng không có ứng dụng thực tế đã hút cạn những đồng tiền cuối cùng trong lĩnh vực crypto. Việc bán gói Memecoin đã khiến ngành công nghiệp crypto mang tiếng xấu trong mắt công chúng.

Tệ hơn nữa, gần như không có dòng tiền nào được tái đầu tư vào hệ sinh thái.

Mặt khác, hầu hết các đợt airdrop đều trở thành trò lừa đảo “pump and dump”. Sự kiện tạo token (TGE) dường như chỉ nhằm mục đích cung cấp thanh khoản thoát hàng cho những người tham gia sớm và đội ngũ phát triển.

Những người nắm giữ kiên định và nhà đầu tư dài hạn đang chịu tổn thất nặng nề, trong khi phần lớn altcoin chưa bao giờ phục hồi sức sống.

Bong bóng đang vỡ, giá token lao dốc, mọi người vô cùng phẫn nộ.

Điều này có nghĩa là mọi thứ đã kết thúc?

Thời điểm khó khăn tạo nên người mạnh mẽ.

Công bằng mà nói, năm 2025 không phải là một năm tệ.

Chúng ta đã chứng kiến nhiều dự án xuất sắc ra đời. Các dự án như Hyperliquid, MetaDAO, Pump.fun, Pendle và FomoApp đều chứng minh rằng lĩnh vực này vẫn còn những nhà xây dựng thực sự đang nỗ lực phát triển đúng hướng.

Đây là một đợt “thanh lọc” cần thiết để loại bỏ những kẻ xấu.

Chúng ta đang suy ngẫm và sẽ không ngừng cải tiến.

Bây giờ, để thu hút thêm dòng tiền và người dùng, chúng ta cần thể hiện nhiều ứng dụng thực tế hơn, mô hình kinh doanh thực sự, cũng như doanh thu có thể mang lại giá trị thực cho token. Tôi tin rằng đây chính là hướng đi mà ngành sẽ tiến tới vào năm 2026.

Năm 2025: Năm của Stablecoin, PerpDex và DAT

Stablecoin trưởng thành hơn

Tháng 7 năm 2025, Đạo luật Genius chính thức được ký kết, đánh dấu sự ra đời của khung pháp lý đầu tiên dành cho stablecoin thanh toán, yêu cầu stablecoin phải được hỗ trợ 100% bằng tiền mặt hoặc trái phiếu chính phủ ngắn hạn.

Kể từ đó, tài chính truyền thống (TradFi) ngày càng quan tâm đến lĩnh vực stablecoin, chỉ riêng năm nay dòng tiền ròng vào stablecoin đã vượt quá 100 billions USD, trở thành năm mạnh mẽ nhất trong lịch sử stablecoin.

RWA.xyz

Các tổ chức rất ưa chuộng stablecoin và tin rằng chúng có tiềm năng lớn trong việc thay thế hệ thống thanh toán truyền thống, với các lý do sau:

-

Giao dịch xuyên biên giới chi phí thấp và hiệu quả cao hơn

-

Thanh toán tức thì

-

Phí giao dịch thấp

-

Hoạt động 24/7

-

Phòng ngừa rủi ro biến động tiền tệ địa phương

-

Minh bạch trên chuỗi

Chúng ta đã chứng kiến các thương vụ mua lại lớn của các ông lớn công nghệ (như Stripe mua lại Bridge và Privy), IPO của Circle được đăng ký vượt mức, cùng nhiều ngân hàng hàng đầu bày tỏ ý định phát hành stablecoin riêng.

Tất cả những điều này cho thấy, trong năm qua, stablecoin thực sự đang ngày càng trưởng thành.

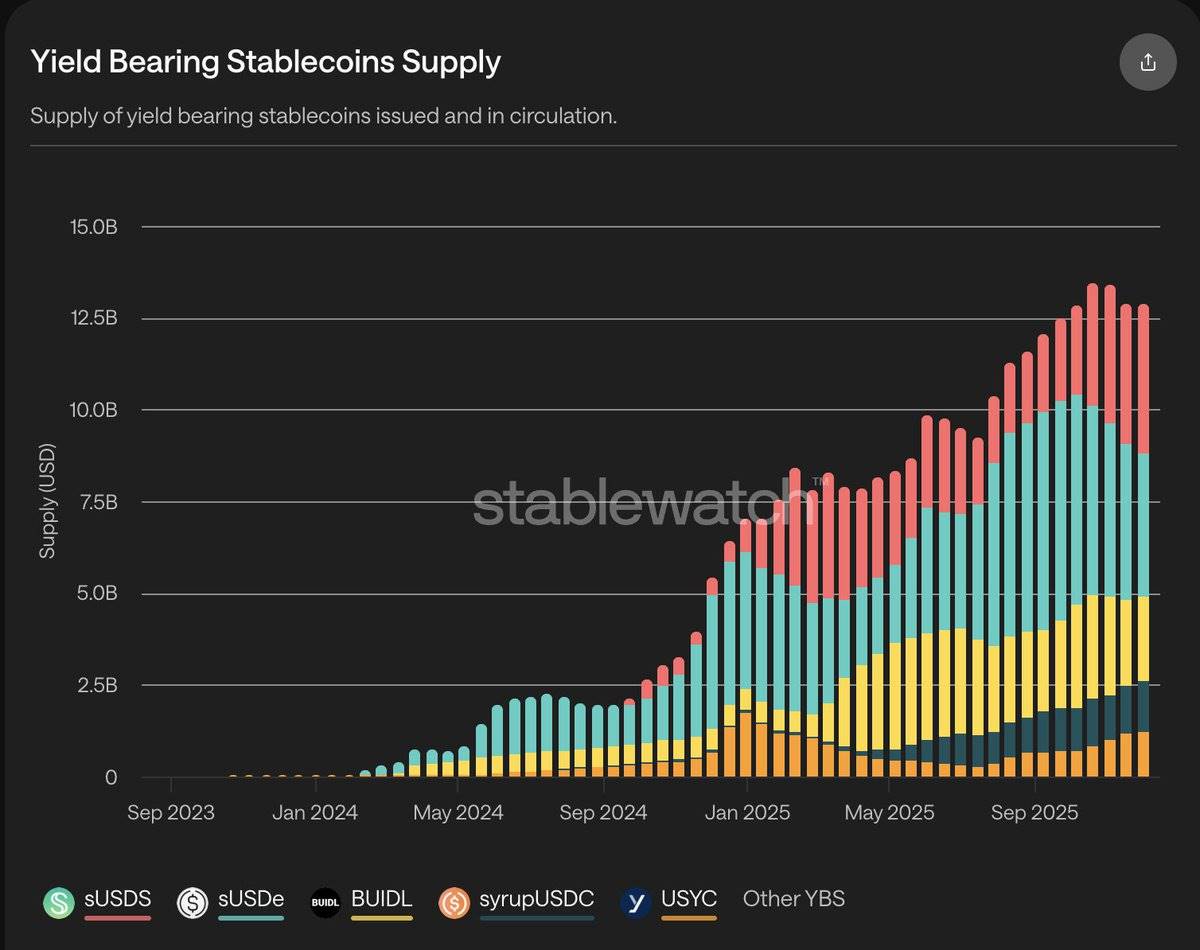

Stablewatch

Bên cạnh thanh toán, một ứng dụng lớn khác của stablecoin là kiếm lợi nhuận không cần cấp phép, gọi là Yield Bearing Stablecoin (YBS).

Năm nay, tổng nguồn cung YBS thực tế đã tăng gấp đôi, đạt 12.5 billions USD, chủ yếu được thúc đẩy bởi các nhà cung cấp lợi nhuận như BlackRock BUIDL, Ethena và sUSDs.

Dù tăng trưởng rất nhanh, nhưng sự kiện Stream Finance gần đây cùng với hiệu suất yếu của thị trường crypto nói chung đã ảnh hưởng đến tâm lý thị trường và làm giảm lợi suất của các sản phẩm này.

Dù vậy, stablecoin vẫn là một trong số ít các mảng kinh doanh thực sự bền vững và đang tăng trưởng trong lĩnh vực crypto.

PerpDex (Sàn giao dịch phi tập trung hợp đồng vĩnh cửu):

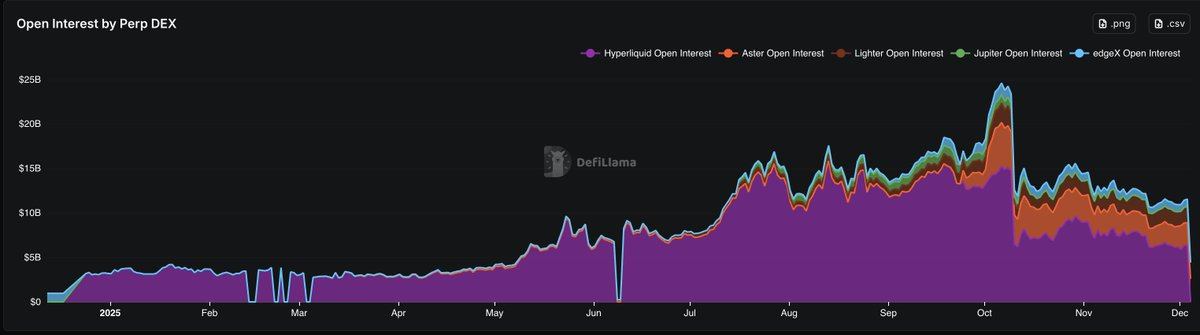

PerpDex là một ngôi sao khác của năm nay.

Theo dữ liệu từ DeFiLlama, open interest của PerpDex đã tăng trung bình 3–4 lần, từ 3 billions USD lên 11 billions USD, và từng đạt đỉnh 23 billions USD.

Khối lượng giao dịch hợp đồng vĩnh cửu cũng tăng mạnh, tăng gấp 4 lần kể từ đầu năm, từ 80 billions USD giao dịch hàng tuần lên hơn 300 billions USD mỗi tuần (một phần nhờ khai thác điểm thưởng), trở thành một trong những mảng tăng trưởng nhanh nhất của crypto.

Tuy nhiên, kể từ đợt điều chỉnh mạnh ngày 10/10 và thị trường trầm lắng sau đó, hai chỉ số này đều bắt đầu có dấu hiệu chững lại.

Open Interest PerpDex, nguồn: DeFiLlama

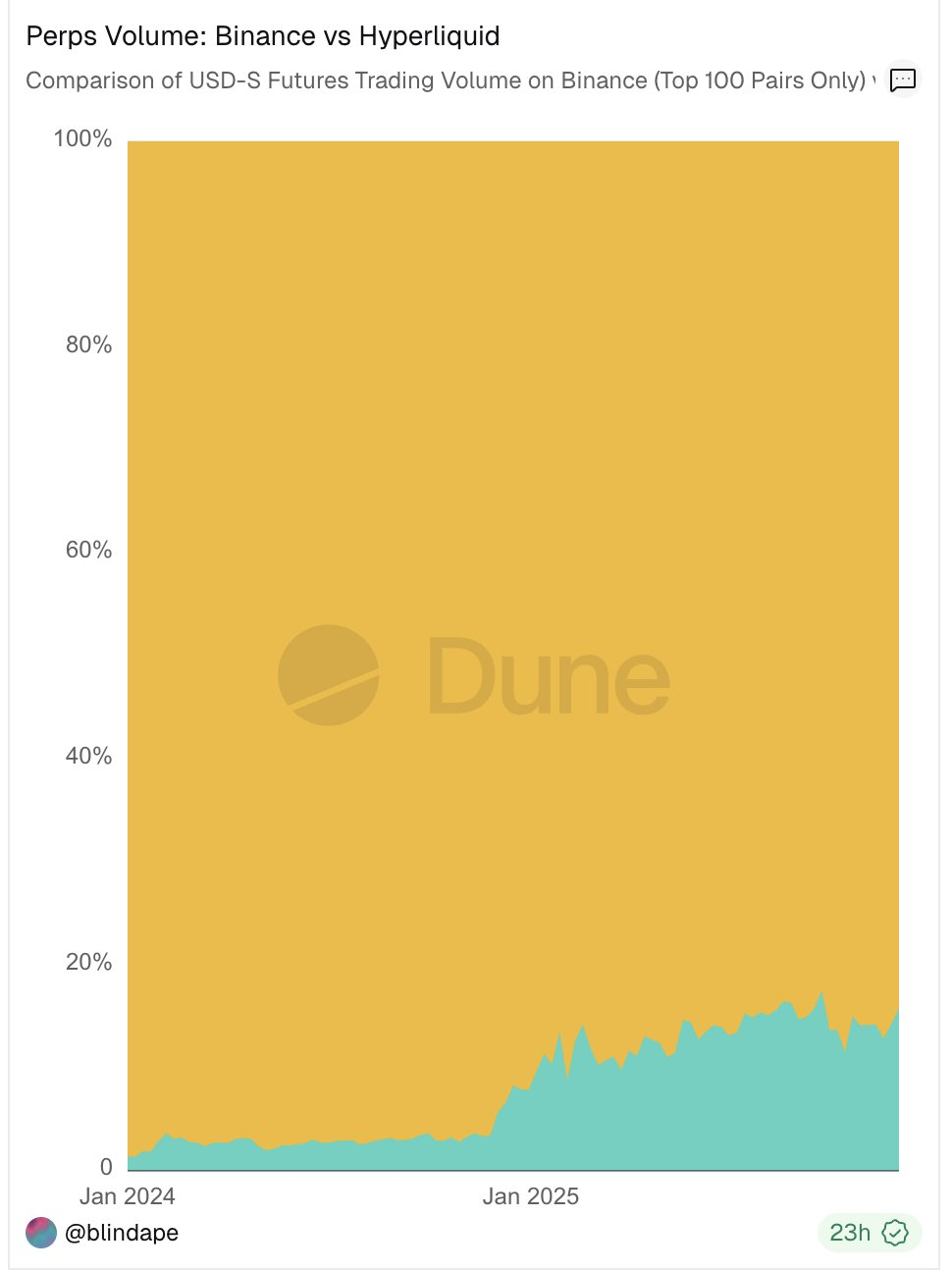

Sự tăng trưởng nhanh của PerpDex đang thực sự đe dọa vị thế thống trị của các sàn giao dịch tập trung (CEX).

Lấy Hyperliquid làm ví dụ, khối lượng giao dịch hợp đồng vĩnh cửu của họ đã đạt 10% của Binance, và xu hướng này vẫn tiếp tục. Điều này không có gì bất ngờ, vì trader có thể tìm thấy một số lợi thế trên PerpDex mà CEX không thể cung cấp:

-

Không cần KYC (xác minh danh tính)

-

Thanh khoản tốt, đôi khi sánh ngang với CEX

-

Cơ hội đầu cơ airdrop

Trò chơi định giá là một điểm then chốt khác.

Hyperliquid đã chứng minh PerpDex có thể đạt trần định giá rất cao, thu hút làn sóng đối thủ mới gia nhập thị trường.

Một số đối thủ mới được hậu thuẫn bởi các quỹ đầu tư lớn (VC) hoặc CEX (như Lighter, Aster...), số khác cố gắng tạo khác biệt bằng ứng dụng di động gốc, cơ chế bù lỗ (như Egdex, Variational...).

Nhà đầu tư nhỏ lẻ đặt kỳ vọng rất cao vào FDV của các dự án này khi ra mắt, đồng thời cũng mong chờ phần thưởng airdrop, dẫn đến “cuộc chiến điểm thưởng” (POINTS WAR) mà chúng ta thấy hiện nay.

Dù PerpDex có thể đạt lợi nhuận rất cao, Hyperliquid chọn cách dùng “Quỹ hỗ trợ” (Assistance Fund) để mua lại $HYPE, tái đầu tư lợi nhuận vào token (tổng lượng mua lại đã đạt 3,6% tổng cung).

Cơ chế mua lại này cung cấp giá trị thực cho token, trở thành động lực chính thúc đẩy thành công của token và mở ra xu hướng “vũ trụ mua lại” — khiến nhà đầu tư bắt đầu yêu cầu giá trị neo mạnh hơn thay vì chỉ là token quản trị FDV cao nhưng không có ứng dụng thực tế.

DAT (Dự trữ tài sản số):

Nhờ lập trường thân thiện với crypto của Trump, chúng ta đã chứng kiến dòng tiền lớn từ các tổ chức và Phố Wall đổ vào lĩnh vực crypto.

DAT lấy cảm hứng từ chiến lược của MicroStrategy, đã trở thành một trong những cách chính để TradFi tiếp cận gián tiếp với tài sản số.

Trong năm qua, có khoảng 76 DAT mới xuất hiện. Hiện tại, kho bạc của DAT nắm giữ tổng cộng 137 billions USD tài sản số. Trong đó, hơn 82% là bitcoin (BTC), khoảng 13% là ethereum (ETH), phần còn lại phân bổ vào các altcoin khác nhau.

Xem biểu đồ dưới đây:

Bitmine (BMNR)

Bitmine (BMNR) do Tom Lee sáng lập đã trở thành điểm sáng nổi bật trong làn sóng DAT này, đồng thời là nhà mua ETH lớn nhất trong số các DAT.

Tuy nhiên, dù được chú ý nhiều lúc đầu, phần lớn cổ phiếu DAT đã trải qua hiện tượng “pump and dump” trong 10 ngày đầu. Sau ngày 10/10, dòng tiền vào DAT giảm 90% so với mức tháng 7, giá trị tài sản ròng (mNAV) của đa số DAT đã xuống dưới 1, cho thấy premium đã biến mất, và cơn sốt DAT về cơ bản đã kết thúc.

Chúng ta đã học được gì trong chu kỳ này:

-

Blockchain cần nhiều ứng dụng thực tế hơn.

-

Những trường hợp sử dụng chính của crypto vẫn là giao dịch, lợi nhuận và thanh toán.

-

Ngày nay, mọi người có xu hướng chọn các giao thức có tiềm năng tạo phí hơn là chỉ đơn thuần phi tập trung (nguồn: @EbisuEthan).

-

Phần lớn token cần giá trị neo mạnh hơn, gắn với nền tảng giao thức để bảo vệ và tri ân nhà đầu tư dài hạn.

-

Môi trường pháp lý và lập pháp trưởng thành hơn sẽ mang lại sự tự tin lớn hơn cho nhà xây dựng và nhân tài gia nhập lĩnh vực này.

-

Thông tin đã trở thành một loại tài sản có thể giao dịch trên Internet (nguồn: PM, Kaito).

-

Các dự án Layer 1/Layer 2 mới không có vị thế hoặc lợi thế cạnh tranh rõ ràng sẽ dần bị loại bỏ.

Vậy, điều gì sẽ xảy ra tiếp theo?

2026: Năm đầu của thị trường dự đoán, nhiều stablecoin hơn, nhiều ứng dụng di động hơn, nhiều doanh thu thực hơn

Tôi tin rằng năm 2026 lĩnh vực crypto sẽ phát triển theo bốn hướng sau:

-

Thị trường dự đoán (Prediction Market)

-

Nhiều dịch vụ thanh toán stablecoin hơn

-

Phổ biến hơn các DApp di động

-

Thực hiện nhiều doanh thu thực hơn

Vẫn là thị trường dự đoán

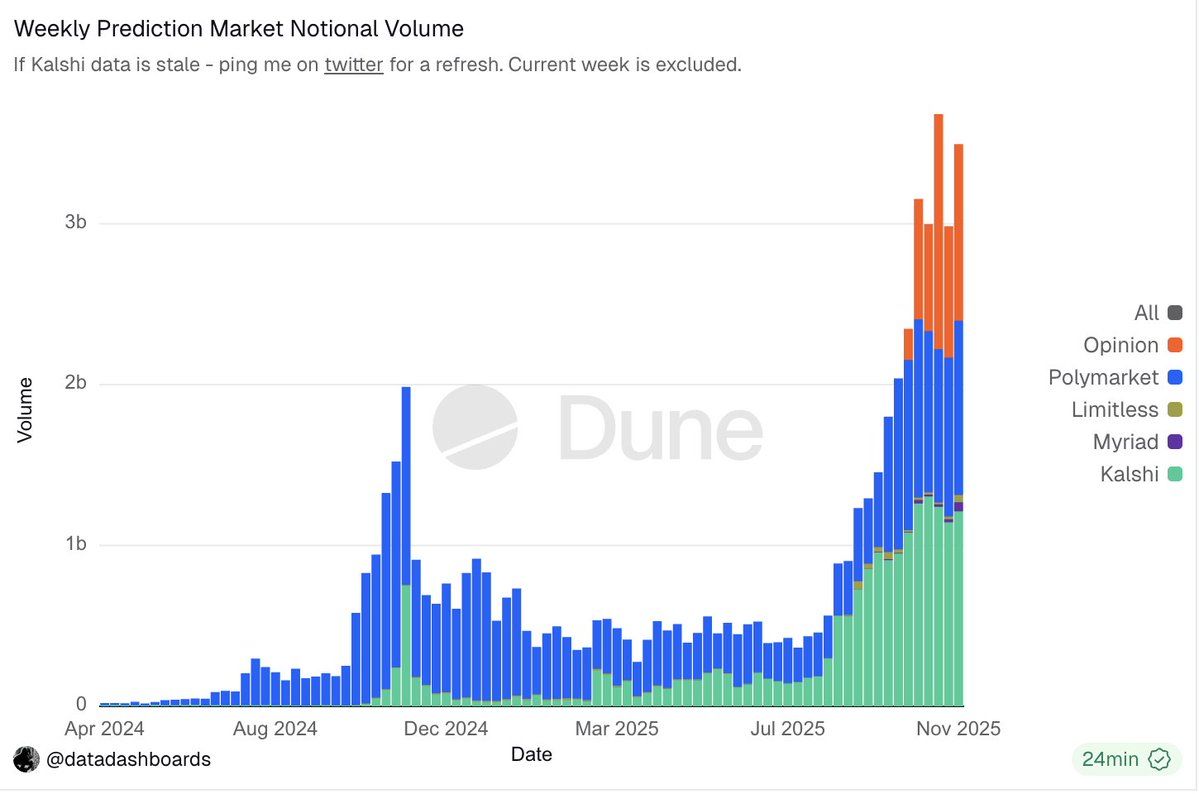

Không nghi ngờ gì, thị trường dự đoán đã trở thành một trong những mảng hot nhất của crypto.

“Có thể đặt cược vào bất cứ điều gì”

“Dự đoán kết quả thực tế với độ chính xác 90%”

“Người tham gia tự chịu rủi ro”

Những tiêu đề này thu hút rất nhiều sự chú ý, và các yếu tố cơ bản của thị trường dự đoán cũng rất ấn tượng.

Tính đến thời điểm viết bài này, tổng khối lượng giao dịch hàng tuần của thị trường dự đoán đã vượt qua đỉnh điểm trong kỳ bầu cử (dù khi đó bao gồm cả wash trading).

Ngày nay, các ông lớn như Polymarket và Kalshi đã hoàn toàn thống trị kênh phân phối và thanh khoản, khiến các đối thủ không có sự khác biệt rõ rệt gần như không còn cơ hội giành thị phần đáng kể (trừ Opinion Lab).

Các tổ chức cũng bắt đầu đổ bộ, Polymarket nhận đầu tư từ ICE với định giá 8 billions USD, định giá thị trường thứ cấp đã đạt 12–15 billions USD. Đồng thời, Kalshi hoàn thành vòng gọi vốn E với định giá 11 billions USD.

Đà tăng trưởng này là không thể ngăn cản.

Không chỉ vậy, với token $POLY sắp ra mắt, IPO sắp tới, cùng các kênh phân phối chính thống như Robinhood và Google Search, thị trường dự đoán rất có thể sẽ trở thành một trong những câu chuyện chính của năm 2026.

Dù vậy, thị trường dự đoán vẫn còn nhiều điểm cần cải thiện, như tối ưu hóa cơ chế giải quyết kết quả và tranh chấp, phát triển phương pháp đối phó với lưu lượng xấu, cũng như duy trì sự tham gia của người dùng trong các chu kỳ phản hồi dài — tất cả đều cần được nâng cấp thêm.

Bên cạnh các ông lớn thống trị thị trường, chúng ta cũng có thể kỳ vọng xuất hiện các thị trường dự đoán mới, cá nhân hóa hơn, như @BentoDotFun chẳng hạn.

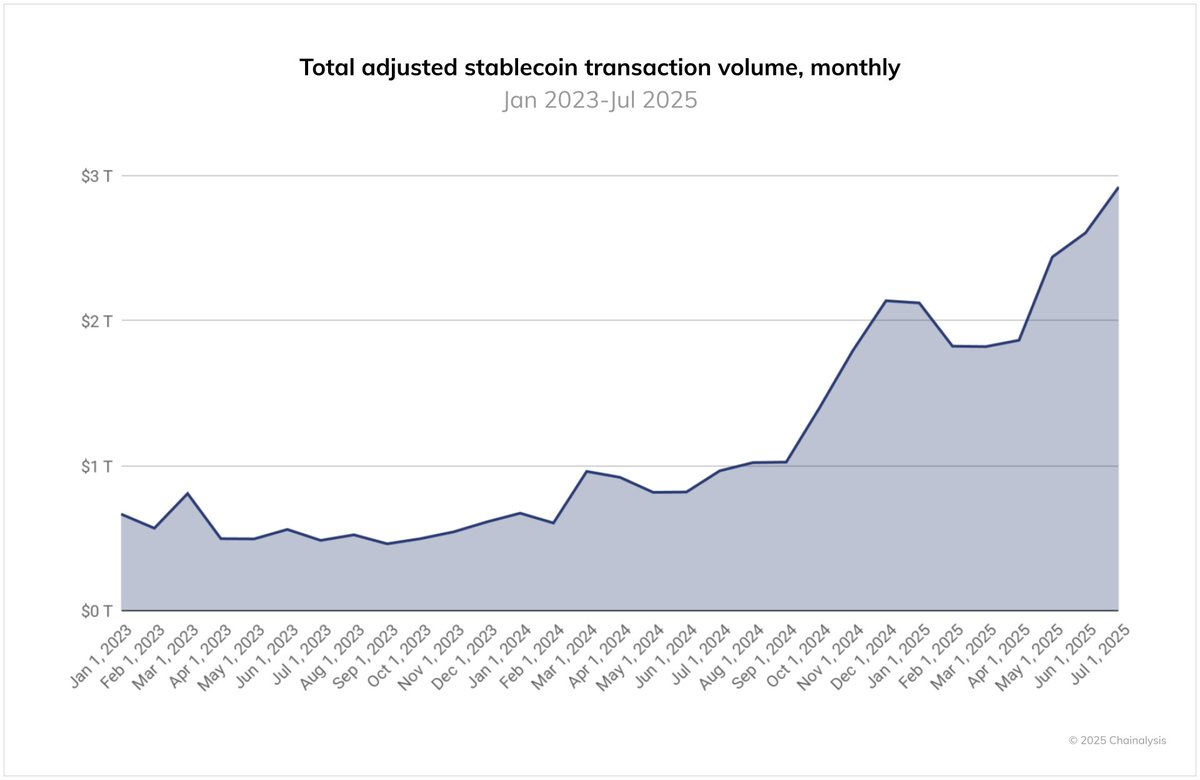

Lĩnh vực thanh toán stablecoin

Sau khi Đạo luật Genius được ban hành, sự quan tâm và hoạt động của các tổ chức đối với thanh toán stablecoin tăng lên, trở thành động lực chính thúc đẩy ứng dụng rộng rãi.

Năm qua, khối lượng giao dịch stablecoin hàng tháng đã tăng lên gần 3 trillions USD, tốc độ áp dụng đang tăng rất nhanh. Dù đây không phải là chỉ số hoàn hảo, nhưng nó đã cho thấy sự tăng trưởng đáng kể về mức sử dụng stablecoin sau Đạo luật Genius và khung MiCA của châu Âu.

Mặt khác, Visa, Mastercard và Stripe đều đang tích cực đón nhận thanh toán stablecoin, dù là hỗ trợ chi tiêu stablecoin qua mạng lưới thanh toán truyền thống hay hợp tác với các CEX (như Mastercard hợp tác với OKX Pay). Ngày nay, các thương gia có thể chọn nhận thanh toán bằng stablecoin mà không bị giới hạn bởi phương thức thanh toán của khách hàng, điều này thể hiện niềm tin và sự linh hoạt của các ông lớn Web2 đối với loại tài sản này.

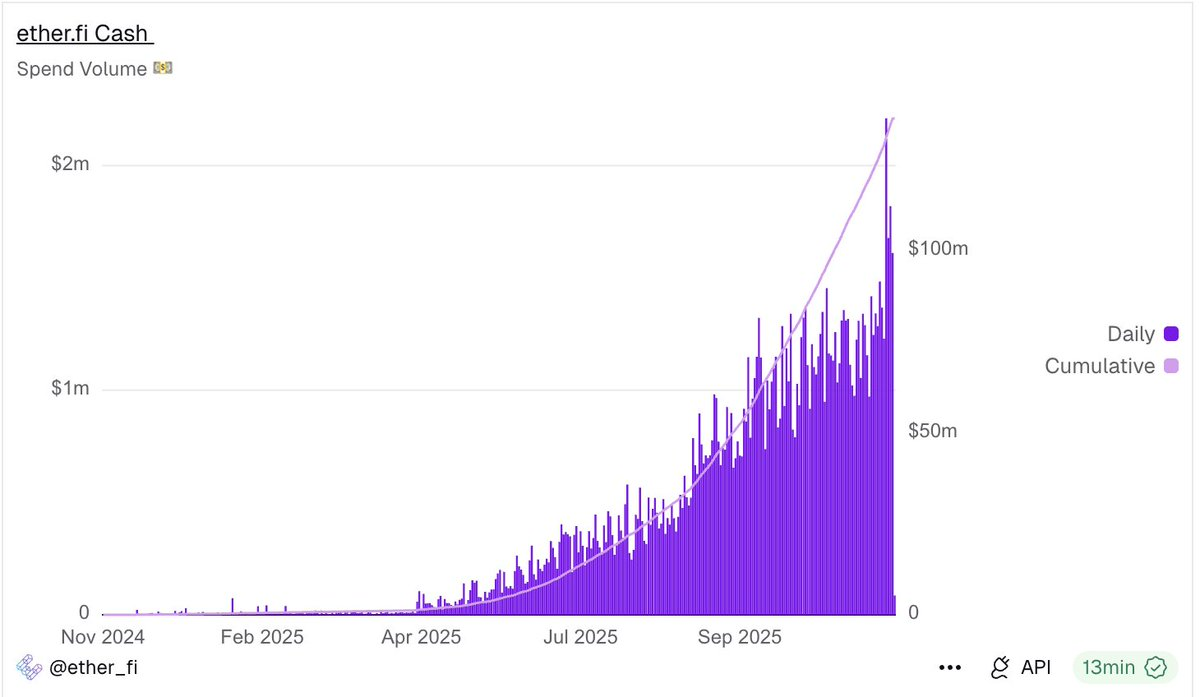

Đồng thời, các dịch vụ ngân hàng crypto mới như Etherfi và Argent (nay đổi tên thành Ready) cũng bắt đầu cung cấp sản phẩm thẻ, cho phép người dùng chi tiêu trực tiếp bằng stablecoin.

Lấy Etherfi làm ví dụ, chi tiêu trung bình hàng ngày đã tăng ổn định lên hơn 1 millions USD, và đà tăng vẫn chưa có dấu hiệu chậm lại.

Etherfi

Dù vậy, chúng ta cũng không thể bỏ qua những thách thức mà các ngân hàng crypto mới phải đối mặt, như chi phí thu hút khách hàng (CAC) cao và khó kiếm lợi nhuận từ tiền gửi do người dùng tự quản lý tài sản.

Một số giải pháp tiềm năng bao gồm cung cấp chức năng hoán đổi token trong ứng dụng, hoặc đóng gói lại các sản phẩm lợi nhuận để bán như dịch vụ tài chính cho người dùng.

Với các chuỗi tập trung vào thanh toán như @tempo và @Plasma sắp ra mắt, tôi kỳ vọng lĩnh vực thanh toán sẽ tăng trưởng mạnh, đặc biệt nhờ khả năng phân phối và sức ảnh hưởng thương hiệu của Stripe và Paradigm.

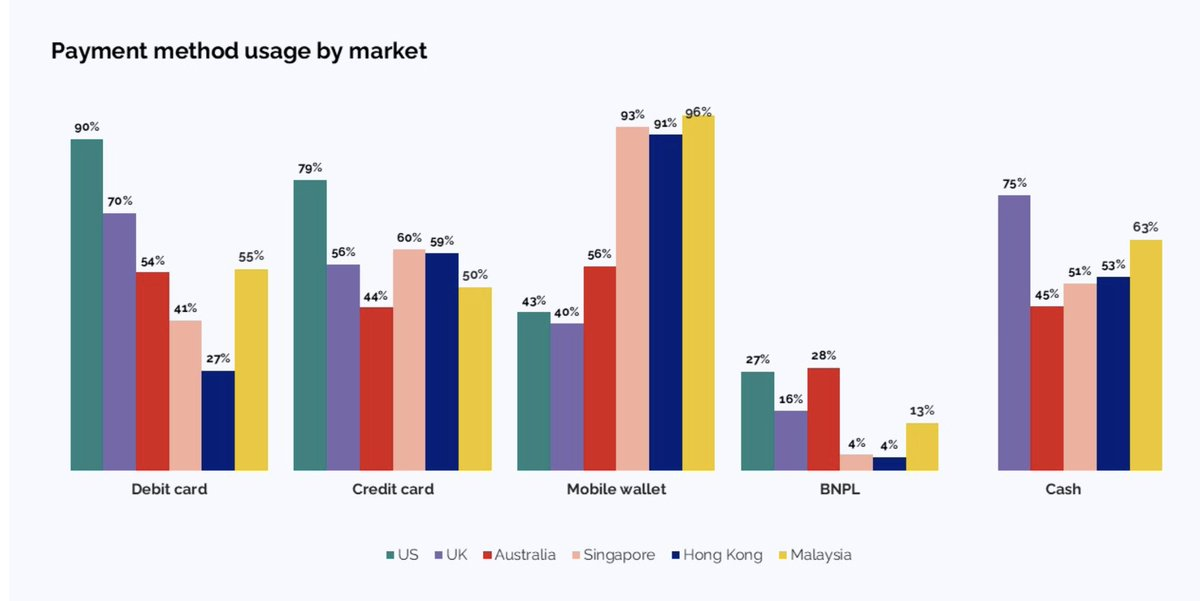

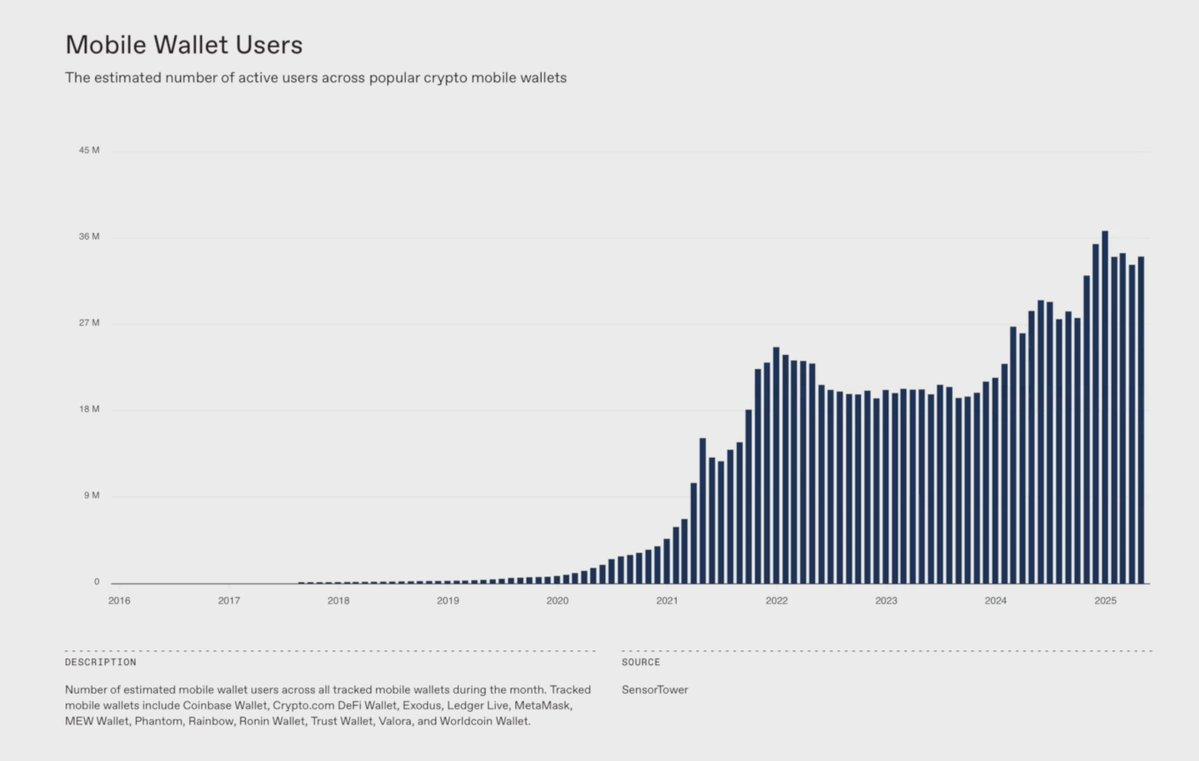

Phổ biến ứng dụng di động

Điện thoại thông minh ngày càng phổ biến trên toàn cầu, thế hệ trẻ đang thúc đẩy sự chuyển đổi sang thanh toán điện tử.

Hiện tại, gần 10% giao dịch hàng ngày trên toàn cầu được thực hiện qua thiết bị di động. Đông Nam Á dẫn đầu xu hướng này nhờ văn hóa “ưu tiên di động”.

Xếp hạng phương thức thanh toán các nước

Điều này đại diện cho một sự thay đổi hành vi căn bản trong mạng lưới thanh toán truyền thống, tôi tin rằng với hạ tầng giao dịch di động đã được cải thiện đáng kể so với vài năm trước, sự chuyển đổi này sẽ tự nhiên lan sang lĩnh vực crypto.

Bạn còn nhớ các công cụ như Privy với Account Abstraction, giao diện thống nhất và SDK di động chứ?

Trải nghiệm onboarding cho người dùng di động ngày nay mượt mà hơn nhiều so với hai năm trước.

Theo nghiên cứu của a16z Crypto, số lượng người dùng ví crypto di động đã tăng 23% so với cùng kỳ năm trước, và xu hướng này vẫn chưa có dấu hiệu chậm lại.

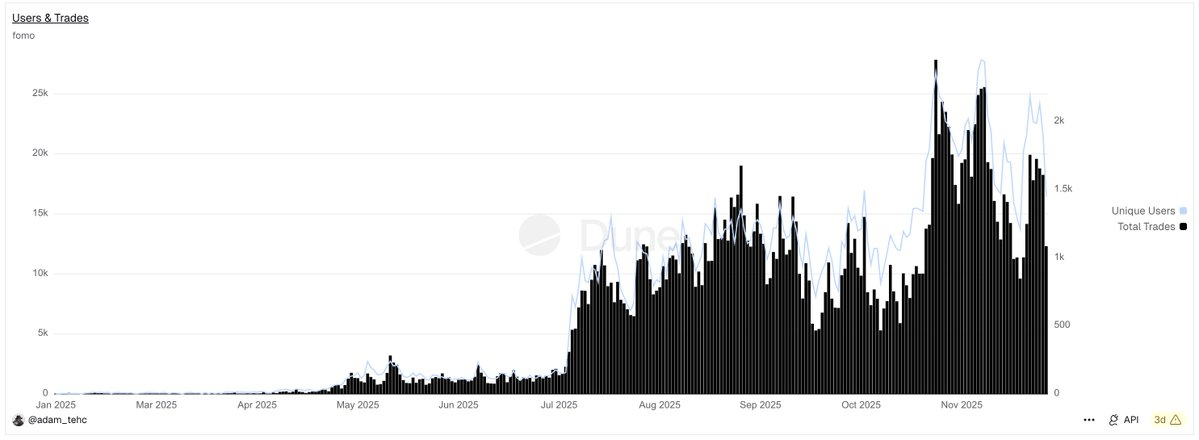

Bên cạnh sự thay đổi thói quen tiêu dùng của Gen Z, chúng ta còn chứng kiến sự xuất hiện của nhiều dApp di động gốc trong năm 2025.

Ví dụ, Fomo App là một ứng dụng giao dịch xã hội, với trải nghiệm người dùng trực quan và thống nhất, đã thu hút lượng lớn người dùng mới, cho phép bất kỳ ai dù không có kiến thức nền tảng cũng có thể dễ dàng giao dịch token.

Chỉ sau 6 tháng phát triển, ứng dụng này đã đạt trung bình 3 millions USD giao dịch mỗi ngày, và đạt đỉnh 13 millions USD vào tháng 10.

Với sự trỗi dậy của Fomo, các ông lớn như Aave và Polymarket cũng bắt đầu ưu tiên trải nghiệm tiết kiệm và cá cược trên di động. Những người mới như @sproutfi_xyz thì thử nghiệm mô hình lợi nhuận lấy di động làm trung tâm.

Với hành vi di động tiếp tục tăng, tôi kỳ vọng dApp di động sẽ là một trong những lĩnh vực mở rộng nhanh nhất năm 2026.

Hãy cho tôi nhiều doanh thu hơn

Một trong những lý do chính khiến mọi người khó tin vào chu kỳ này rất đơn giản:

Phần lớn token niêm yết trên các sàn lớn vẫn gần như không tạo ra doanh thu đáng kể, nếu có thì cũng thiếu giá trị neo với token hoặc “cổ phần”. Khi câu chuyện kết thúc, các token này không thể thu hút người mua bền vững, và xu hướng tiếp theo chỉ có một hướng — giảm giá.

Rõ ràng, ngành crypto quá phụ thuộc vào đầu cơ mà thiếu quan tâm đến nền tảng kinh doanh thực sự.

Phần lớn dự án DeFi đều rơi vào bẫy thiết kế “mô hình Ponzi” để thúc đẩy chấp nhận sớm, nhưng kết quả luôn là sau TGE, mọi sự chú ý chuyển sang làm sao bán token thay vì xây dựng sản phẩm bền vững.

Hiện tại, chỉ có 60 giao thức tạo ra doanh thu trên 1 millions USD trong 30 ngày. Trong khi đó, Web2 có khoảng 5.000–7.000 công ty IT đạt mức doanh thu này mỗi tháng.

May mắn thay, nhờ chính sách thân thiện với crypto của Trump, năm 2025 bắt đầu có sự thay đổi. Các chính sách này cho phép chia sẻ lợi nhuận và giúp giải quyết vấn đề thiếu giá trị neo của token lâu nay.

Các dự án như Hyperliquid, Pump, Uniswap, Aave chủ động tập trung vào tăng trưởng sản phẩm và doanh thu. Họ nhận ra crypto là một hệ sinh thái xoay quanh việc nắm giữ tài sản, nên cần giá trị quay lại tích cực.

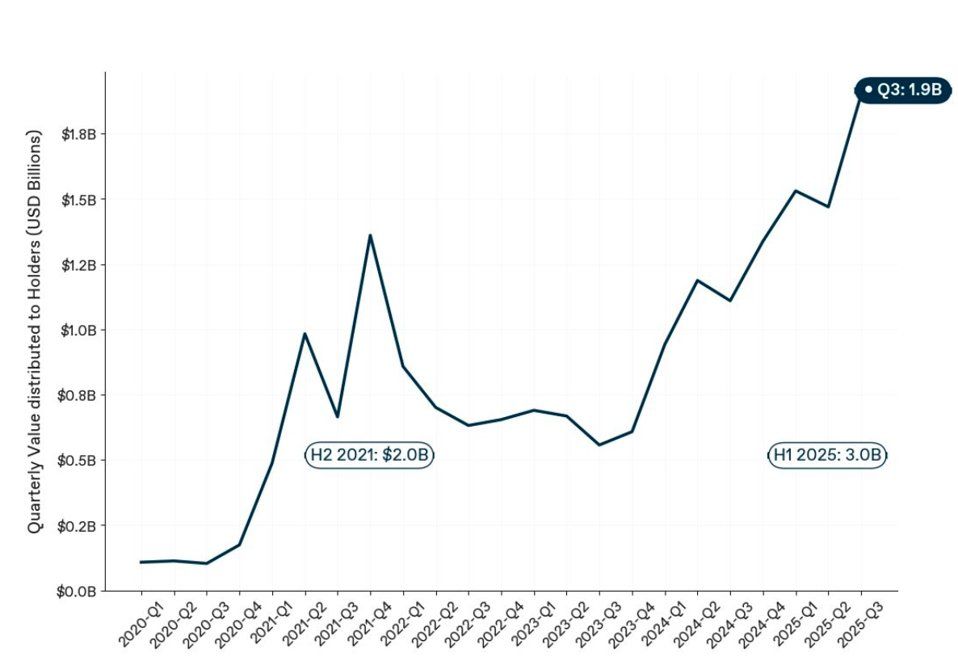

Đó là lý do tại sao mua lại trở thành công cụ neo giá mạnh mẽ trong năm 2025, vì nó là một trong những tín hiệu rõ ràng nhất về sự đồng thuận lợi ích giữa đội ngũ và nhà đầu tư.

Vậy, những mảng nào tạo ra doanh thu mạnh nhất?

Trường hợp sử dụng chính của crypto vẫn là giao dịch, lợi nhuận và thanh toán.

Tuy nhiên, do phí hạ tầng blockchain giảm, doanh thu ở cấp chuỗi dự kiến giảm khoảng 40% năm nay. Ngược lại, DEX, sàn giao dịch, ví, terminal giao dịch và ứng dụng là những người chiến thắng lớn nhất, tăng trưởng 113%!

Hãy đặt cược nhiều hơn vào ứng dụng và DEX.

Nếu bạn vẫn chưa tin, theo nghiên cứu của 1kx, chúng ta thực sự đang trải qua đỉnh cao lịch sử về giá trị chuyển cho holder token trong lịch sử crypto. Xem dữ liệu dưới đây:

Kết luận

Ngành công nghiệp crypto chưa kết thúc, nó đang tiến hóa. Chúng ta đang trải qua một đợt “thanh lọc” cần thiết cho thị trường, điều này sẽ khiến hệ sinh thái crypto trở nên tốt hơn bao giờ hết, thậm chí tăng trưởng gấp mười lần.

Những dự án có thể tồn tại, ứng dụng thực tế, tạo ra doanh thu thực và xây dựng token có giá trị hoặc dòng tiền thực sự sẽ là những người chiến thắng lớn nhất.

Năm 2026 sẽ là một năm then chốt.