Voqea to'liq manzarasi

Yaqinda Yaponiyaning ikki yillik davlat obligatsiyalari daromadliligi 1,155% ga ko'tarilib, nafaqat 1996 yildan beri eng yuqori darajani yangiladi, balki bozor tomonidan "tarixiy yuqori daraja oralig'i" signali sifatida ham ko'rildi. Shu bilan birga, 10 yillik va 30 yillik kabi o'rta va uzoq muddatli daromadliliklar ham bir vaqtda ko'tarildi, 10 yillik daromadlilik bir paytlar 1,8% dan oshdi, 30 yillik esa eng yuqori nuqtada 3,41% ga yaqinlashdi. Bu daromadliliklarning jamoaviy o'sishi alohida texnik tebranish emas, balki Yaponiyaning davlat obligatsiyalari auktsioniga bo'lgan talabning sezilarli darajada sustlashuvi, investorlarning yuqoriroq kompensatsiya talab qilishi va Yaponiyaning o'n yilliklar davom etgan ultra-loyihaviy pul-kredit siyosatini tugatishi mumkinligi haqidagi kutishlar bilan birga yuzaga keldi. Qisqa muddatda, ilgari Yaponiyaning siyosiy burilishiga ehtiyotkorona yondashgan kapital, bu o'zgarishni "nol foiz davri tugadi" tasdig'i sifatida qabul qila boshladi va bu global xavfli aktivlar kayfiyatini ikkilanmadan aniq himoya rejimiga o'tkazdi. Ayniqsa, qarz/YIM nisbati 260% dan oshgan va global eng katta "foiz stavkasi leveraj nuqtasi" sifatida qaraladigan Yaponiyada foiz stavkalari qayta baholanganidan so'ng, bozor yen carry trade pozitsiyalarining yopilishi va global likvidlikning qaytarilishi bitcoin kabi yuqori o'zgaruvchan kripto aktivlariga yanada kuchli narx va leveraj likvidatsiyasi zarbasi berishidan xavotirda, yo'nalishda esa avval baholashni keskin pasaytirish, so'ngra mantiqni qayta baholash kabi keskin o'zgarishlarni kutmoqda.

Daromadlilik egri chizig'idagi o'zgarishlar

Ikki yillik daromadlilik yaqinda 1% dan oshdi, bu 2008 yildan beri birinchi marta ushbu darajaga yetdi va bu darajani oshib o'tgandan so'ng, qisqa vaqt ichida 1,155% ga ko'tarildi, bu tezlik ko'plab institutlar tomonidan 1990-yillarning o'rtalaridagi foiz stavkalarining oshirilish davri bilan taqqoslandi. 1996 yildan keyin Yaponiya uzoq muddat nolga yaqin yoki hatto salbiy foiz stavkasi muhitiga botib qoldi, qisqa muddatli daromadliliklar uzoq vaqt juda past darajada ushlab turildi, bu safargi nolga yaqin darajadan 1% dan oshish va 1,2% ga yaqinlashish so'nggi o'ttiz yildagi eng "trendli" o'zgarishlardan biri sifatida qaralmoqda. Shu bilan birga, 10 yillik daromadlilik 1,8% ga, 30 yillik esa bir paytlar 3,4% atrofida ko'tarildi, bu qisqa muddatdan uzoq muddatgacha deyarli to'liq ko'tarilgan daromadlilik egri chizig'ini shakllantirdi va bozor tomonidan kelajakdagi inflyatsiya, foiz stavkalari va xavf mukofotining tizimli ravishda yuqorilash signali sifatida talqin qilindi. Eng muhim jihati shundaki, yaqinda Yaponiyaning ikki yillik davlat obligatsiyalari auktsionida talab sust bo'ldi, natijada yutuqli daromadlilik majburan yuqoriga ko'tarildi, taklif ko'payishi kamaydi, investorlar faqat yuqoriroq foiz stavkalarida sotib olishga tayyor bo'lishdi, qisqa muddatli foiz stavkalari shuning uchun tezroq sakradi va bu Yaponiya Markaziy Bankining kelajakdagi siyosiy yo'nalishini agressiv qayta baholashni tezlashtirdi hamda savdo qatlamida foiz stavkalarining o'sishini o'z-o'zini kuchaytiruvchi mexanizmga aylantirdi.

Siyosat va qarz bosimi

Siyosat kutishlari nuqtai nazaridan, bozor ilgari Yaponiya Markaziy Bankining dekabr yig'ilishini muhim nuqta sifatida ko'ra boshlagan edi, tegishli narxlash bir paytlar dekabrda foiz stavkalarini oshirish ehtimoli 80% dan oshganini ko'rsatdi, va prezident Ueda bir necha bor "oldindan qat'iylashtirish" signallarini berganidan so'ng, ba'zi institutlar yanvar oyida foiz stavkalarini oshirish ehtimolini 90% ga yetkazdi va siyosiy burilish "taxmin"dan "konsensus"ga o'tdi deb hisoblashdi. Bu o'n yillab davom etgan nol foiz stavkasi va daromadlilik egri chizig'ini boshqarish (YCC) tizimi bosqichma-bosqich demontaj qilinayotganini anglatadi, "nol foiz davri tugadi" obligatsiyalar narxi va valyuta kursida allaqachon aks etgan. Muammo shundaki, Yaponiya hukumatining qarz hajmi nihoyatda katta, qarz/YIM nisbati 260% dan oshadi, bunday yuqori leveraj darajasida har 100 bazis punktga foiz stavkasi ko'tarilishi uzoq muddatda byudjetdagi foiz xarajatlari bosimini sezilarli darajada oshiradi, hukumatni byudjetdan ko'proq resurslarni foiz to'lovlariga ajratishga majbur qiladi, boshqa xarajatlarni qisqartiradi va qarzning barqarorligi muammosini yuqori foiz muhitida ochib beradi. Daromadlilikning tez ko'tarilishi bir tomondan inflyatsiya va pul-kredit siyosatini normallashtirishning muqarrar narxi sifatida ko'rilsa, boshqa tomondan Yaponiya Markaziy Bankini qiyin ahvolga soladi: agar yanada agressiv foiz stavkalarini oshirsa, yenni barqarorlashtirish, inflyatsiya va kapital chiqishini to'xtatish mumkin, lekin bu davlat obligatsiyalari bozorida sotuv bosimini va byudjet xavotirini kuchaytiradi; agar obligatsiyalar sotib olish va og'zaki boshqaruv orqali foiz stavkalarini past darajada ushlab turishda davom etsa, yen qadrsizlanishi va tashqi inflyatsiya xavfi kuchayadi, siyosat ishonchliligi zarar ko'radi, bu tortishuvning o'zi bozor tomonidan potentsial tizimli xavf manbai sifatida qaraladi.

Kapital oqimi va kayfiyat

Daromadlilikning keskin ko'tarilishi ko'pincha milliy valyutaning mustahkamlanishi bilan birga kechadi, Yaponiya ham bundan mustasno emas. Ikki, o'n va o'ttiz yillik davlat obligatsiyalari daromadliligi ko'tarilishi bilan, bozor Yaponiyaning xorijiy foiz stavkalari farqi qisqarishini narxlash orqali yenning jozibasini oshirdi, natijada ilgari keng ko'lamda yenni qisqa sotib, dollar yoki boshqa yuqori daromadli valyutalar bilan arbitraj qilgan savdolar qayta baholanishga majbur bo'ldi. Yenning mustahkamlanishi va moliyalashtirish xarajatlarining oshishi kutilayotgan sharoitda, global kapitalning o'rtacha moliyalashtirish narxi yuqorilaydi va bu leveraj savdosi va xavfga moyillikka bevosita bosim qiladi. O'tgan yil davomida, har safar Yaponiyada foiz stavkalarini oshirish kutishlari kuchayganida va daromadlilik tez ko'tarilganida, global yuqori xavfli aktivlar bir vaqtda bosim ostida qoldi, bitcoin kabi kripto aktivlar esa shu bosqichlarda deyarli 30% ga pasayganini ko'rsatdi, bu likvidlik kutishlarining qisqarishi va xavfga moyillikning pasayishi o'zaro bog'liqligini aks ettiradi. Shu bilan birga, "Yaponiya davlat obligatsiyalari = global moliyaviy vaqt bombasi" haqidagi hikoya ijtimoiy tarmoqlar va KOLlar o'rtasida tez tarqaldi, ba'zi fikrlar 30 yillik daromadlilik 3% dan oshsa, global obligatsiyalar narxi qayta baholanadi va zanjirli leveraj qisqarishi boshlanadi, deb ta'kidladi. Qo'rquvli til va haddan tashqari taqqoslashlar qisqa muddatda hedj qilish kayfiyati va himoya sotuvlarini kuchaytiradi, allaqachon zaif bozor kayfiyatini yanada kuchaytiradi va narx tebranishlari asosiy omillarning o'zgarishidan ancha yuqori bo'lishiga olib keladi.

Kripto bozorining bog'liqligi

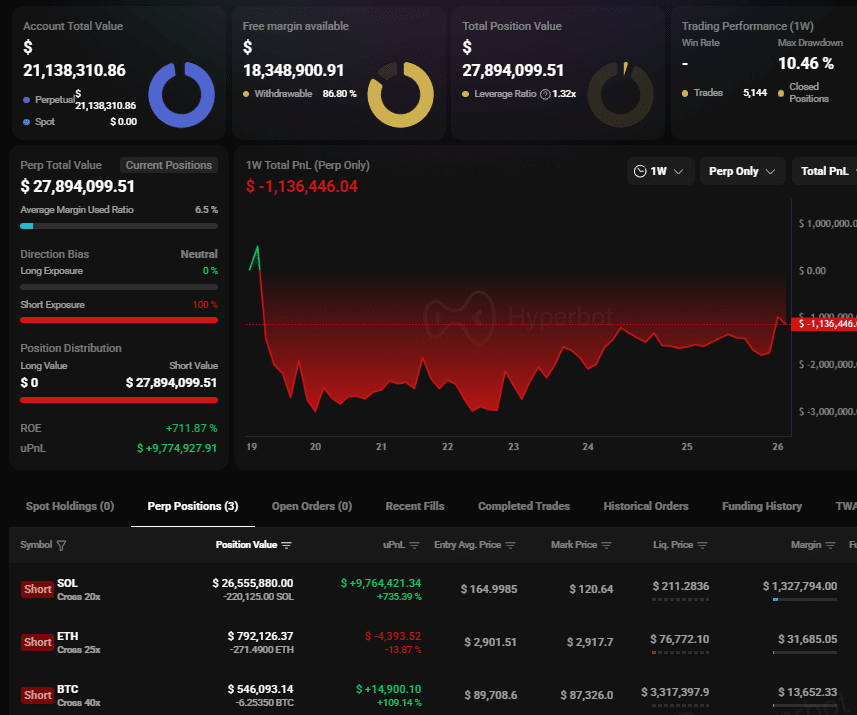

Tarixiy tajriba shuni ko'rsatadiki, Yaponiyada foiz stavkalarini oshirish kutishlari kuchayishi va daromadlilikning keskin ko'tarilishi ko'pincha kripto bozorining chuqur teskari harakati bilan birga kechadi. Tadqiqotlar shuni ko'rsatadiki, dekabr boshida foiz stavkalarini oshirish kutishlari kuchaygan, ikki yillik daromadlilik 2008 yildan beri eng yuqori darajaga yetgan bosqichda, bitcoin kabi yetakchi kripto aktivlar deyarli 30% maksimal pasayishni boshdan kechirdi, ba'zi yuqori leverajli altkoinlar esa bundan ham ko'proq pasaydi, bunga sabab faqat bitta salbiy omil emas, balki global likvidlik narxining bir vaqtda qayta moslashuvi natijasida zanjirli ta'sir yuzaga keldi. Global kapital Yaponiyani muhim moliyalashtirish manbai sifatida ko'rayotgan sharoitda, agar yen moliyalashtirish xarajatlari oshsa va arbitraj savdolari qisqarsa, yuqori o'zgaruvchan aktivlar uchun "arzon leveraj" tabiiy ravishda qisqaradi va kripto aktivlar foiz stavkalari va valyuta kursi o'zgarishlariga nisbatan sezuvchanligi oshadi. Yenning mustahkamlanishi, dollar yoki boshqa asosiy valyutalar bilan foiz farqining qisqarishi institutlarni ko'p aktivli portfellarida kripto aktivlar va yen bilan bog'liq arbitraj strategiyalarining xavf-mukofot nisbatini qayta ko'rib chiqishga majbur qiladi: bir tomondan, ba'zi kapital passiv ravishda kripto pozitsiyalarini qisqartirishi mumkin, bu marja bosimi yoki yen qarzlarini to'ldirish uchun; boshqa tomondan, ba'zi kapital faol ravishda yuqori beta aktivlar ulushini kamaytiradi, leverajni kripto va rivojlanayotgan bozorlaridan olib chiqadi, potentsial foiz stavkalari oshishi xavfini yumshatish uchun. Bu aktivlararo va bozorarolar qayta muvozanat mantiqi, Yaponiyaning davlat obligatsiyalari daromadliligi o'zgarishini kapital narxi, leveraj cheklovlari va xavf byudjeti orqali kripto bozoriga uzatadi.

Long va short mantiqiy kurashi

Short nuqtai nazaridan, Yaponiyada foiz stavkalarining ko'tarilishi global leveraj qisqarishining boshlanishi sifatida qaraladi: obligatsiyalar narxi pasayadi, moliyalashtirish xarajatlari oshadi, yen carry trade yopiladi va past foiz stavkasi muhitiga asoslangan aktivlar bahosi qayta yoziladi, xavfli aktivlar umumiy baholash qisqarishi va o'zgaruvchanlik oshishiga duch keladi. Yaponiya qarz/YIM nisbati 260% dan oshgani va 30 yillik daromadlilik 3% dan oshgani "global moliyaviy poydevorni silkitdi" deb ta'riflangan short zanjiri odatda quyidagicha: Yaponiya davlat obligatsiyalari sotuv bosimi → global foiz stavkalari markazi yuqorilaydi → aktivlar diskont stavkasi oshadi → aksiyalar va kripto kabi yuqori baholangan aktivlar pufagi siqiladi. Long nuqtai nazaridan esa, boshqa uzoq muddatli mantiq ta'kidlanadi: yuqori qarz, yuqori byudjet taqchilligi va inflyatsiya hamda pul-kredit ishonchining yemirilishiga qarshi nominal foiz stavkalarini doimiy oshirish davrida, bitcoin kabi kripto aktivlar "suveren kreditga bog'liq bo'lmagan" aktivlar sifatida, fiat kreditining uzoq muddatda yemirilishi fonida nisbiy portfel qiymatini qo'lga kiritish imkoniyatiga ega. Ayniqsa, an'anaviy obligatsiyalarning real daromadliligi uzoq muddat past yoki hatto salbiy bo'lgan sharoitda, ba'zi uzoq muddatli kapital kripto aktivlarni pul tizimi tuzilmasi xavfini hedj qilish varianti sifatida ko'radi. Ikkala tomonning asosiy kelishmovchiligi ikki masalada jamlangan: birinchisi, Yaponiya daromadlilik nazorati yo'qolishi tufayli qarz inqirozi boshlanadimi va global aktivlar majburiy qayta taqsimlanadimi; ikkinchisi, bu jarayon qisqa muddatli keskin leveraj qisqarishimi yoki uzoq muddatli silliq tozalashmi, natijada kripto bozori bir martalik keskin pasayishdan o'tadimi yoki tebranishda uzoq muddatli kapital tomonidan bosqichma-bosqich so'riladimi.

Kelajak ssenariylari

Nisbatan yumshoq ssenariyda, agar Yaponiya Markaziy Banki bosqichma-bosqich foiz stavkalarini oshirishni tanlasa va cheklangan davlat obligatsiyalari xaridi va kommunikatsiya boshqaruvi orqali ikki yillikdan o'n yillikgacha daromadlilikni hozirgi darajaga yaqin ushlab tursa, faqat sekin ko'tarsa, kripto aktivlarga ta'siri katta ehtimol bilan "neytral yoki biroz salbiy" diapazonda qoladi: bir tomondan, likvidlik narxining ko'tarilishi va yenning mustahkamlanishi ba'zi leveraj talabini qisqartiradi va kripto bozorining yuqoriga harakat elastikligini cheklaydi; boshqa tomondan, daromadlilik egri chizig'i nazoratsiz tiklanmasa, xavfli aktivlar baholash va pozitsiyalarni hazm qilish uchun vaqtga ega bo'ladi. Agar yanada ekstremal ssenariy yuzaga chiqsa, ya'ni daromadlilik nazoratsiz ko'tarilsa, qisqa muddatli daromadlilik yanada yuqori bosqichga yaqinlashsa yoki oshsa va Yaponiya qarzining barqarorligi bo'yicha jiddiy xavotirlar yuzaga chiqsa, nafaqat yen carry trade keng ko'lamda yopiladi, balki global xavfli aktivlar ham bir vaqtda majburiy leveraj qisqarishiga duch keladi, kripto bozorining ekstremal o'zgaruvchanligi (shu jumladan bir oyda 30% dan ortiq pasayish, on-chain likvidatsiyalarning to'planishi va boshqalar) yuqori ehtimollikdagi voqealar sifatida hisobga olinishi kerak bo'ladi. Savdo va risk boshqaruvi nuqtai nazaridan, investorlar quyidagi ko'rsatkichlarni diqqat bilan kuzatishlari kerak: Yaponiyaning turli muddatli davlat obligatsiyalari daromadliligining o'sish tezligi va o'zgaruvchanligi, yen/dollar kursining yo'nalishi va miqyosi, global moliyalashtirish foiz stavkalari va kapital narxlarining o'zgarishi, shuningdek, bitcoin fyuchers leveraj darajasi va majburiy likvidatsiya ma'lumotlari. Pozitsiyani boshqarishda, yanada ehtiyotkorona yondashuv leveraj ko'paytmasini mo'tadil qisqartirish, bitta aktivga konsentratsiyani nazorat qilish va Yaponiyaning muhim siyosiy yig'ilishlari oldidan risk byudjetini zaxirada saqlash, opsion yoki hedj vositalaridan foydalanib, likvidlik qisqarishining burilish nuqtasida yuqori leveraj bilan trendga qarshi turmaslik tavsiya etiladi.