AQSh dollari katta qadrsizlanish arafasida, bitcoin oxirgi turtkini kutmoqda

Asl sarlavha: BTC: Onchain Data Update + our views on last week's FOMC and the "big picture"

Asl muallif: Michael Nadeau, The DeFi Report

Asl tarjima: Bitpush News

O‘tgan hafta, AQSh Federal Rezervi foiz stavkalarini 3.50%–3.75% oraliqqa tushirdi — bu harakat bozor tomonidan to‘liq kutilgan va allaqachon narxlarga kiritilgan edi.

Bozorda haqiqiy kutilmagan narsa esa, Federal Rezerv har oyda 40 milliard dollarlik qisqa muddatli davlat obligatsiyalarini (T-bills) sotib olishini e’lon qilgani bo‘ldi, bu esa tezda ayrimlar tomonidan "yengil kvantitativ yumshatish (QE-lite)" deb atala boshlandi.

Bugungi hisobotimizda, biz ushbu siyosat nimalarni o‘zgartirgani va nimalarni o‘zgartirmaganini chuqur tahlil qilamiz. Bundan tashqari, bu farq nega xavfli aktivlar uchun juda muhimligini ham tushuntiramiz.

Keling, boshlaymiz.

1. "Qisqa muddatli" joylashuv

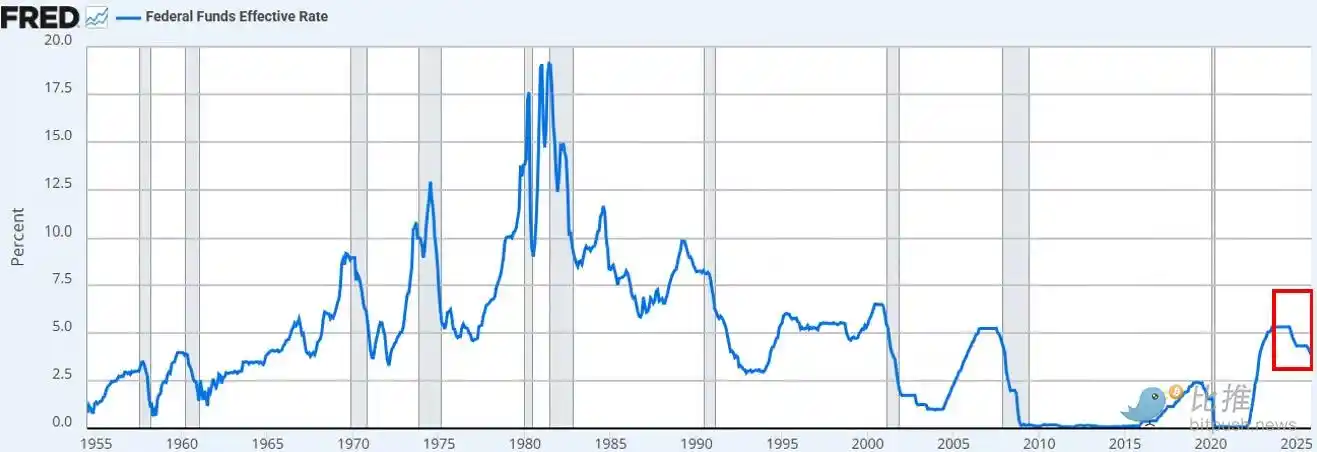

Federal Rezerv kutilganidek foiz stavkalarini pasaytirdi. Bu yilning uchinchi, 2024 yil sentabridan beri esa oltinchi marta pasaytirish bo‘ldi. Umumiy hisobda stavkalar 175 bazis punktga tushirildi va federal fondlar stavkasi so‘nggi uch yil ichidagi eng past darajaga yetdi.

Foiz stavkalarini pasaytirishdan tashqari, Powell Federal Rezerv dekabrdan boshlab har oyda 40 milliard dollarlik "rezervlarni boshqarish xaridlari" (Reserve Management Purchases) orqali qisqa muddatli davlat obligatsiyalarini sotib olishni boshlashini e’lon qildi. Repo bozori va bank sektoridagi likvidlikning davomiy tangligi hisobga olinsa, bu harakat biz uchun kutilgan edi.

Hozirgi bozor konsensus fikri (X platformasida ham, CNBCda ham) bu "dovish" siyosiy o‘zgarish deb hisoblanmoqda.

Federal Rezervning e’lon qilgan siyosati "pul chop etish", "QE" yoki "QE-lite"ga tengmi yoki yo‘qmi degan bahslar darhol ijtimoiy tarmoqlarda keng muhokama qilina boshlandi.

Bizning kuzatuvlarimiz:

"Bozor kuzatuvchilari" sifatida, biz bozor psixologiyasi hali ham "riskka moyillik" (Risk-on) tomon og‘ganini ko‘ramiz. Bunday sharoitda, investorlar siyosiy sarlavhalarni "ortiqcha moslashtirish"ga moyil bo‘lib, o‘sish uchun asos izlashadi, biroq siyosatning haqiqiy moliyaviy sharoitlarga qanday ta’sir qilish mexanizmini e’tibordan chetda qoldiradilar.

Bizning fikrimiz: Federal Rezervning yangi siyosati "moliyaviy bozor kanallari" uchun ijobiy, lekin xavfli aktivlar uchun ijobiy emas.

Bizning fikrimiz bozor umumiy qarashidan nimasi bilan farq qiladi?

Bizning nuqtai nazarimiz quyidagicha:

· Qisqa muddatli davlat obligatsiyalarini sotib olish ≠ bozordagi muddatni yutib olish emas

Federal Rezerv qisqa muddatli T-bills sotib olmoqda, uzoq muddatli kuponli obligatsiyalar emas. Bu bozorning foiz stavkalariga sezgirligini (muddatini) olib tashlamaydi.

· Uzoq muddatli daromadlilikni pasaytirmaydi

Qisqa muddatli xaridlar kelajakda uzoq muddatli obligatsiyalar chiqarilishini biroz kamaytirishi mumkin, lekin bu muddatli mukofotni qisqartirishga yordam bermaydi. Hozirda taxminan 84% davlat obligatsiyalari qisqa muddatli bo‘lib, bu siyosat investorlar duch kelayotgan muddatli tuzilmani sezilarli o‘zgartirmaydi.

· Moliyaviy sharoitlar to‘liq yumshamagan

Bu rezervlarni boshqarish xaridlari repo bozori va bank likvidligini barqarorlashtirishga qaratilgan bo‘lib, tizimli tarzda haqiqiy foiz stavkalarini, korporativ qarz olish xarajatlarini, ipoteka stavkalarini yoki kapital diskont stavkalarini pasaytirmaydi. Uning ta’siri mahalliy va funksional, keng qamrovli pul yumshatish emas.

Shuning uchun, yo‘q, bu QE emas. Bu moliyaviy bosim emas. Aniq bo‘lishi kerakki, qisqartmalar ahamiyatli emas, siz buni pul chop etish deb atashingiz mumkin, lekin bu uzoq muddatli daromadlilikni pasaytirish uchun muddatni olib tashlashga qaratilmagan — aynan shu bosim investorlarni risk egri chizig‘ining yuqori qismiga o‘tishga majbur qiladi.

Hozirda bunday holat yuz bermadi. O‘tgan chorshanbadan beri BTC va Nasdaq indeksining narx harakati ham buni tasdiqlaydi.

Nima bizning fikrimizni o‘zgartirishi mumkin?

Biz ishonamizki, BTC (va kengroq riskli aktivlar) o‘zining yorqin davriga ega bo‘ladi. Lekin bu QE (yoki Federal Rezerv moliyaviy bosimning keyingi bosqichini qanday atashidan qat’i nazar)dan keyin sodir bo‘ladi.

Quyidagi holatlar yuz berganda, o‘sha payt keladi:

· Federal Rezerv daromadlilik egri chizig‘ining uzoq uchini sun’iy ravishda bosim ostida ushlab turadi (yoki bozorda signal beradi).

· Haqiqiy foiz stavkalari pasayadi (inflyatsiya kutilmalari oshgani uchun).

· Korporativ qarz olish xarajatlari pasayadi (texnologik aksiyalar/Nasdaq uchun turtki bo‘ladi).

· Muddatli mukofot qisqaradi (uzoq muddatli stavkalar pasayadi).

· Aksiya diskont stavkasi pasayadi (investorlarni uzoq muddatli riskli aktivlarga o‘tishga majbur qiladi).

· Ipoteka stavkalari pasayadi (uzoq muddatli stavkalar bosimi natijasida).

O‘sha paytda, investorlar "moliyaviy bosim"ni sezib, portfellarini moslashtiradilar. Hozirda biz bunday muhitda emasmiz, lekin u yaqinlashmoqda deb ishonamiz. Vaqtni aniqlash har doim qiyin, lekin bizning asosiy taxminimiz: kelasi yilning birinchi choragida o‘zgaruvchanlik sezilarli darajada oshadi.

Mana bu bizning qisqa muddatli manzaraga bo‘lgan qarashimiz.

2. Kengroq makro manzara

Yana chuqurroq muammo Federal Rezervning qisqa muddatli siyosatida emas, balki global savdo urushi (valyuta urushi) va u dollar tizimining yuragida yaratgan tanglikda.

Nega?

Amerika strategiyaning keyingi bosqichiga o‘tmoqda: ishlab chiqarishni qaytarish, global savdo muvozanatini qayta shakllantirish va AI kabi strategik sohalarda raqobatlashish. Bu maqsad dollar dunyo rezerv valyutasi sifatidagi roli bilan to‘g‘ridan-to‘g‘ri ziddiyatda.

Rezerv valyuta maqomi faqat AQSh doimiy savdo taqchilligi bilan ishlaganda saqlanib qoladi. Hozirgi tizimda dollar xorijga tovar sotib olish uchun yuboriladi, so‘ngra davlat obligatsiyalari va riskli aktivlar orqali AQSh kapital bozoriga qaytadi. Bu "Triffin dilemmasi"ning mohiyati.

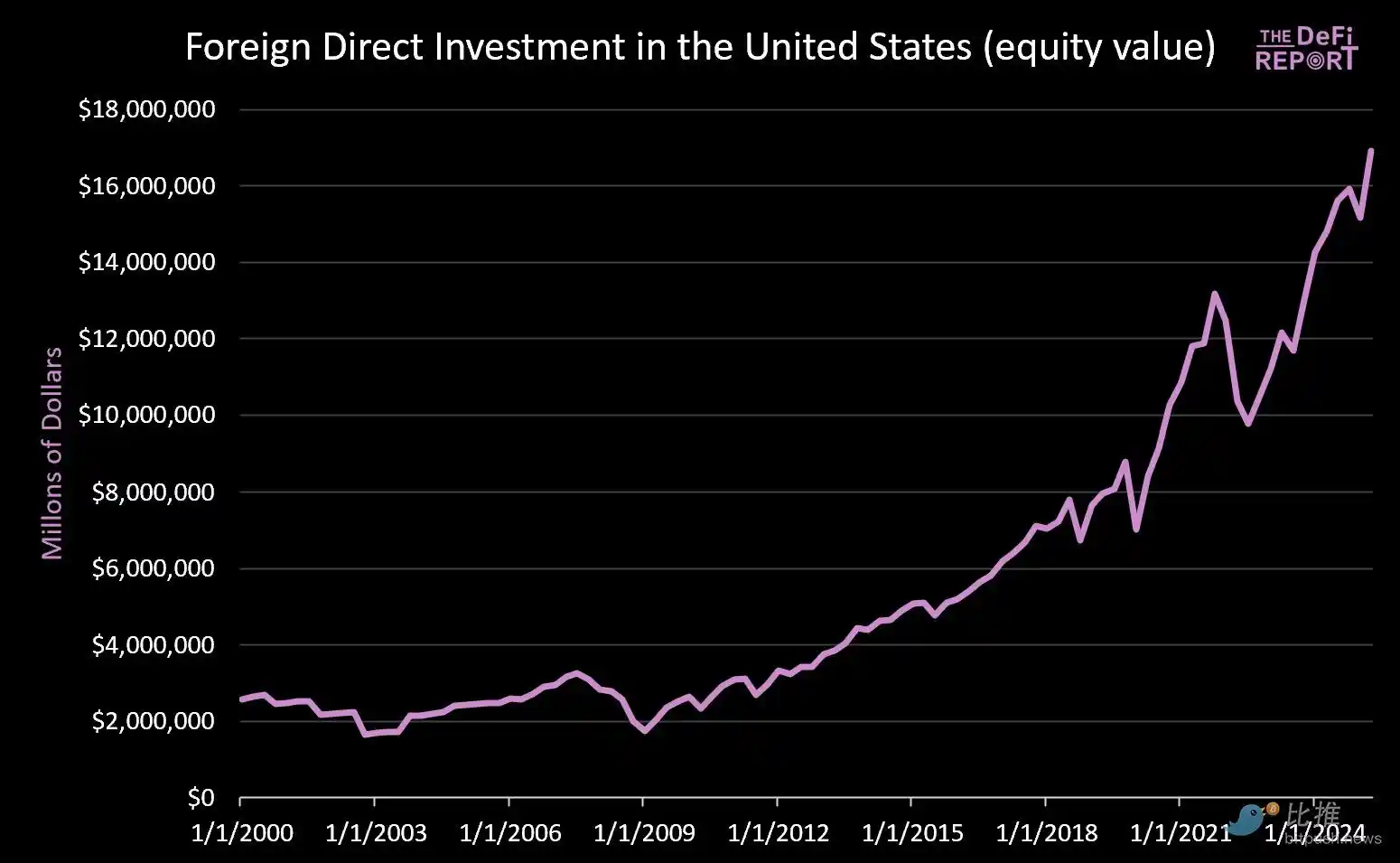

· 2000 yil 1 yanvardan beri: AQSh kapital bozoriga 14 trillion dollardan ortiq mablag‘ kirib keldi (bu xorijliklar hozirda egalik qilayotgan 9 trillion dollarlik obligatsiyalarni hisobga olmaganda).

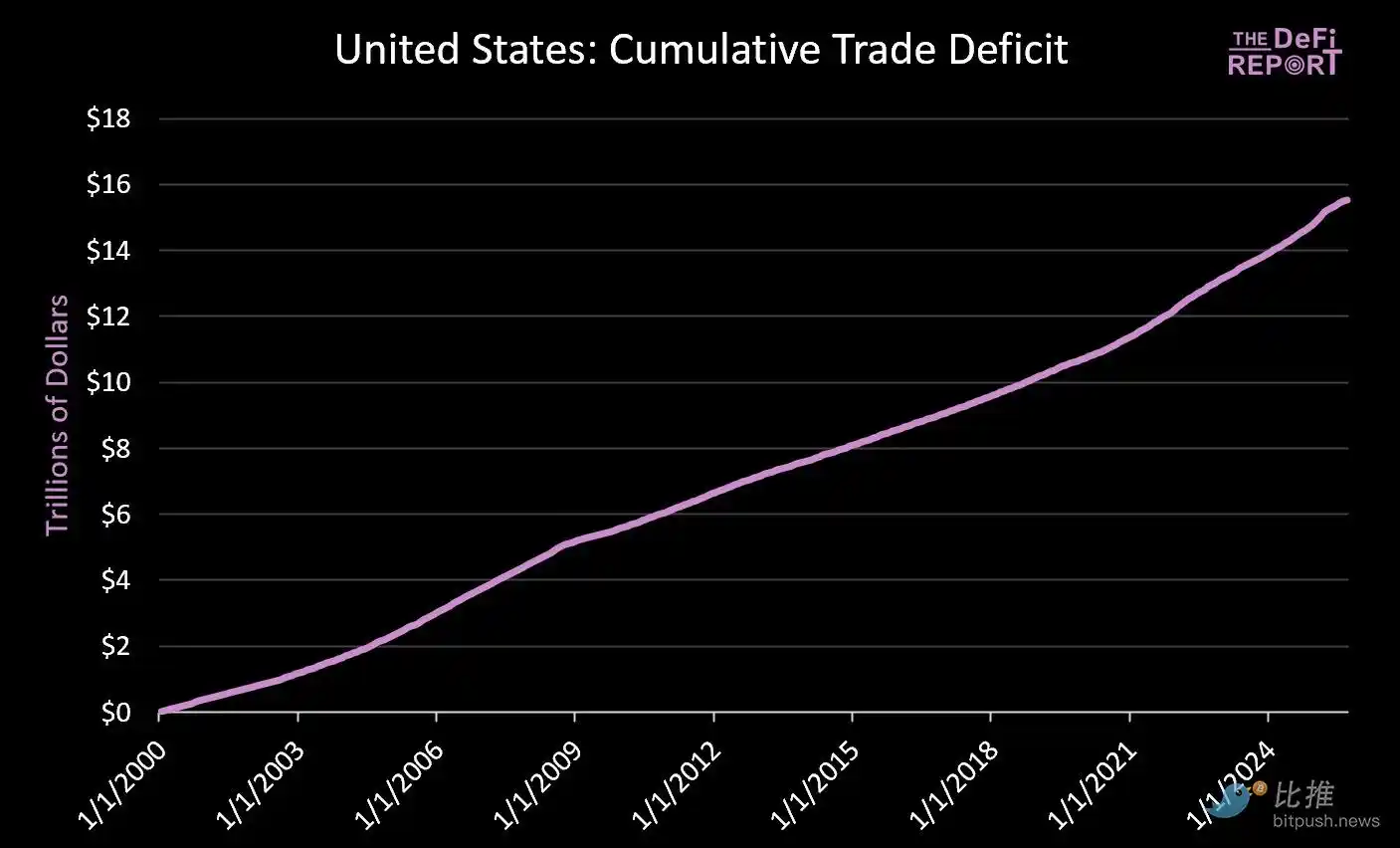

· Shu bilan birga, tovarlar uchun to‘lov sifatida taxminan 16 trillion dollar xorijga chiqib ketdi.

Savdo taqchilligini kamaytirish bo‘yicha harakatlar AQSh bozoriga qaytadigan kapital aylanishini kamaytiradi. Trump Yaponiya va boshqa davlatlar AQSh sanoatiga 550 milliard dollar sarmoya kiritishni va’da qilganini targ‘ib qilmoqda, lekin u aytmayotgani shuki, Yaponiya (va boshqa davlatlar) kapitali bir vaqtning o‘zida ham ishlab chiqarishda, ham kapital bozorida bo‘la olmaydi.

Biz bu tanglik silliq hal bo‘lmaydi deb hisoblaymiz. Aksincha, biz yuqori o‘zgaruvchanlik, aktivlarni qayta baholash va oxir-oqibat pul siyosatining o‘zgarishini (ya’ni dollar qadrsizlanishi va AQSh davlat obligatsiyalari haqiqiy qiymatining kamayishi) kutamiz.

Asosiy nuqta shuki: Xitoy yuan kursini sun’iy ravishda past ushlab turib (eksport mahsulotlariga sun’iy narx ustunligi beradi), dollar esa xorijiy kapital sarmoyasi tufayli sun’iy ravishda yuqori baholanmoqda (import mahsulotlari nisbatan arzon bo‘ladi).

Bizningcha, ushbu strukturaviy nomutanosiblikni hal qilish uchun majburiy dollar qadrsizlanishi yaqinlashmoqda. Bizning fikrimizcha, bu global savdo nomutanosibligini hal qilishning yagona real yo‘li.

Yangi moliyaviy bosim muhitida, bozor oxir-oqibat qaysi aktivlar yoki bozorlar "qiymat saqlovchi" maqomiga ega ekanini aniqlaydi.

Asosiy savol shuki, hammasi tugagach, AQSh davlat obligatsiyalari hali ham global rezerv aktiv sifatida xizmat qila oladimi?

Biz ishonamizki, bitcoin va boshqa global, suveren bo‘lmagan qiymat saqlovchi vositalar (masalan, oltin) hozirgidan ancha muhim rol o‘ynaydi. Sababi: ular kamyob va hech qanday siyosiy kreditga bog‘liq emas.

Mana bu biz ko‘rayotgan "makro manzara"dir.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

NEAR Solana’da qo‘llab-quvvatlandi: Foydalanuvchilar uchun inqilobiy cross-chain sakrashi

Bitwise 2026-yilda Solana rekord darajalariga yetishini ko‘radi: Katta rally yaqinlashyaptimi?

Intuit USDC Integratsiyasi: Kripto Soliq va Hisob-kitob uchun Inqilobiy Qadam

Shoshilinch ogohlantirish: XRPL tugunlarining 45% yaqin orada uzilishi xavfi ostida