Tahrir va tarjima: Deep Tide TechFlow

Mehmon: Matthew Sigel, VanEck Onchain Economy ETF ($NODE) portfel menejeri

Moderator: Anthony Pompliano

Podkast manbasi: Anthony Pompliano

Asl sarlavha: Is It Time To Buy Bitcoin Now?

Efirdagi sana: 2025-yil 25-noyabr

Asosiy xulosalar

Matthew Sigel — VanEck Onchain Economy ETF ($NODE) portfel menejeri bo‘lib, ushbu fond kripto ekotizimidagi eng ilg‘or institutsional mahsulotlardan biri sifatida qaraladi. Ushbu intervyuda biz institutsiyalar bitcoinni qanday baholashini, bozor tuzilmasi, investor kayfiyati va so‘nggi narx harakatlarini tahlil qiluvchi omillarni muhokama qildik. Matthew bitcoinning kelajakdagi harakatini baholash uchun foydalanadigan uchta asosiy ko‘rsatkichni tanishtirdi va bozor tebranishlari davrida qanday sotib olish strategiyasini qo‘llashini, shuningdek, kriptoga aloqador ommaviy kompaniyalar aksiyalariga e’tiborini baham ko‘rdi. Bundan tashqari, ushbu podkastda raqamli aktivlar ekotizimining kengroq yo‘nalishlari, jumladan aqlli kontrakt platformalari, steyblkoinlar va uzoq muddatli istiqbolga ega deb hisoblagan sohalar haqida ham so‘z bordi.

Bu yerda sizga tezda asosiy mazmunni tushunishga yordam beradigan qisqa podkast konspekti ham bor.

Muxtasar fikrlar

-

Bitcoin qazib oluvchi kompaniyalar AI kompaniyalarga aylanishmoqda.

-

Volatillik kripto sohasidagi eng katta muammolardan biri.

-

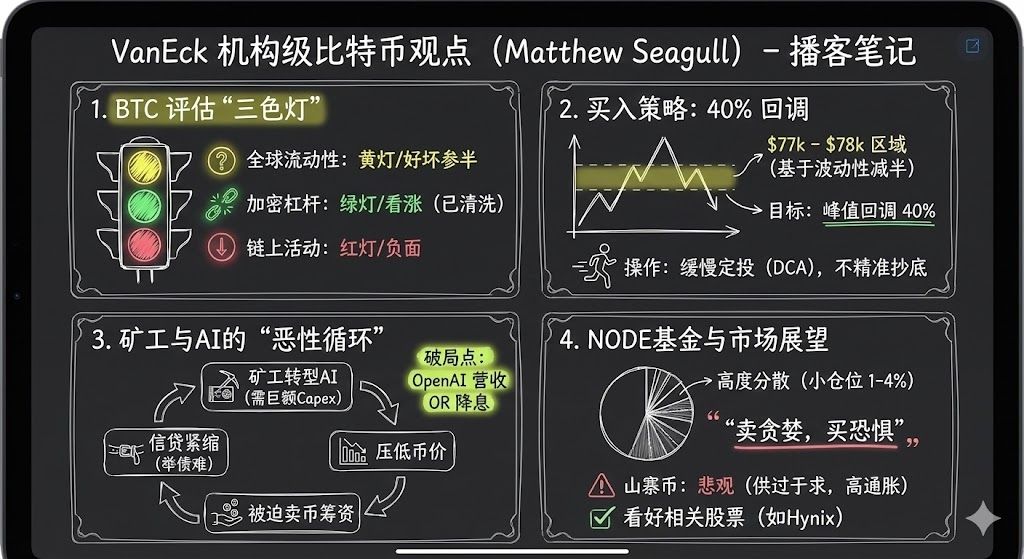

Matthew Sigel odatda bitcoin bozor harakatini uchta nuqtai nazardan baholaydi. Birinchisi — global likvidlik, bitcoin va AQSh dollar indeksi (DXY) o‘rtasida doimiy salbiy korrelyatsiya mavjud; ikkinchi nuqtai nazar — kripto ekotizimidagi leveraj darajasi, hozirda kripto bozorida leveraj pasaygan, moliyalashtirish stavkalari keskin tushgan; uchinchi nuqtai nazar — onchain faoliyat, hozirda onchain faoliyat sust, holat unchalik ijobiy emas.

-

78,000 va 70,000 dollar atrofidagi qo‘llab-quvvatlash yaxshi kirish imkoniyati hisoblanadi.

-

Men odatda DCA (Dollar-Cost Averaging) usulini tanlayman, masalan, ma’lum narx darajasida doimiy miqdorda investitsiya qilaman yoki har ikki kunda bir marta DCA qilaman.

-

Mening investitsiya uslubim kichik pozitsiyalar, yuqori diversifikatsiya va bozorni “arzon sotib olib, qimmat sotish” strategiyasi asosida ishlatishdan iborat. Hozirgacha bu strategiya yaxshi natija berdi.

-

Bir marta sotib olishga qaror qilsam, hammasini birdaniga emas, bosqichma-bosqich joylashtiraman, bu bozor tebranishlariga ancha oqilona yondashish imkonini beradi.

-

Bozor haddan tashqari to‘yingan, altkoinlarning inflyatsiyasi hali ham yuqori. Spekulyativ xususiyatdan tashqari, ular hali mahsulot va bozor mosligini topa olmadi.

-

Solana turli sohalararo ekotizim qurishda juda yaxshi natija ko‘rsatmoqda.

-

Trump’ning deregulatsiya siyosati aslida altkoinlarga ma’lum darajada salbiy ta’sir ko‘rsatdi, chunki yangi tartibga solish muhitida markazsizlashtirish xususiyati zaiflashdi.

Hozirda institutsiyalar bitcoinni qanday ko‘radi

Anthony Pompliano: Bugun bizda mehmon — Matthew Sigel, Van Eck’ning Onchain Economy ETF ($NODE) portfel menejeri.

Menimcha, muhim savoldan boshlashimiz mumkin: hozirda institutsiyalar bitcoinni qanday ko‘radi? Bozor signallari juda murakkab, ijobiy va salbiy ma’lumotlar bor, narx harakati yaxshi emas, investor kayfiyati past. Van Eck va boshqa institutsiyalar odatda bitcoin va uning aktivlarni taqsimlashini qanday ko‘radi?

Matthew Sigel:

Investorlar qiziqishidan kelib chiqib, menimcha, institutsiyalar bitcoin’ga hali ham katta e’tibor qaratmoqda. Biz hali ham ko‘plab ta’limiy materiallar, portfel tuzish bo‘yicha maslahatlar va kichik hajmli taqsimot so‘rovlari olamiz. Biroq, hozirda bitcoin narxi 30% dan ortiq pasaygan, ayrim ommaviy mahsulotlarimiz savdo hajmi ham kamaygan. Bu shuni anglatadiki, investorlar bitcoinni o‘rganishga qiziqsa-da, amaliy savdo qilishda ikkilanmoqda.

Anthony Pompliano: Demak, ushbu ma’lumotlarni tahlil qilsak, siz ijobiy va salbiy ma’lumotlarni qanday ajratasiz?

Matthew Sigel:

Biz odatda bitcoin bozor harakatini uchta nuqtai nazardan baholaymiz.

Birinchisi — global likvidlik. Bitcoin va dollar indeksi (DXY) o‘rtasida doimiy salbiy korrelyatsiya mavjud, shuning uchun global riskka moyillik, leveraj va deleveraj bitcoin’ga juda kuchli ta’sir ko‘rsatadi, ayniqsa COVID pandemiyasidan beri. Ushbu makro trend bitcoin’ga oldingi bosqichlarga nisbatan ancha kuchli ta’sir ko‘rsatmoqda. Afsuski, bitcoin qazib oluvchilar bu jarayonda markaziy o‘rinda turadi. Yaqinda kredit shartlari qattiqlashgani va yirik kompaniyalar (masalan, Oracle) AI imkoniyatlarini rivojlantirish uchun katta miqdorda qarz olgani sababli, bitcoin qazib oluvchilar bozor imkoniyatlariga moslashish uchun operatsiyalarini o‘zgartirishga majbur bo‘ldi. Bu katta kapital xarajatlarni talab qiladi va bu mablag‘lar odatda qarz, aksiyalar yoki bitcoin sotish orqali yig‘iladi. Oktabr oyigacha bitcoin qazib oluvchilar faol ravishda bitcoin sotib, qurilishlarni moliyalashtirishdi. Bu esa yomon aylanishga olib keldi: kredit shartlari qattiqlashuvi nafaqat qazib oluvchilarning moliyalashtirish imkoniyatini chekladi, balki bitcoin narxini ham pasaytirdi. Shuning uchun, global likvidlik nuqtai nazaridan dalillar aralash: mablag‘ bor, lekin bozor istiqboli noaniq.

Ikkinchi nuqtai nazar — kripto ekotizimidagi leveraj darajasi. Menimcha, bu ijobiy signal. Oktabr o‘rtalarida bozor tozalandi, natijada kripto bozorida leveraj pasaydi, moliyalashtirish stavkalari keskin tushdi. So‘nggi 12 soat ichida bozor tozalash hajmi taxminan 1.7 milliard dollarni tashkil etdi. Bu kripto bozorida leveraj kayfiyati ancha pasayganini ko‘rsatadi va men buni ijobiy signal deb bilaman.

Uchinchi nuqtai nazar — onchain faoliyat. Biz odatda tranzaksiya to‘lovlari, faol manzillar soni va tranzaksiya chastotasi kabi ma’lumotlarga e’tibor beramiz. Bu ma’lumotlarga ko‘ra, hozirda onchain faoliyat sust, holat unchalik ijobiy emas.

Ko‘rsatkichlarni real vaqtda qanday baholash va bitcoin uchun muhim narx darajalari

Anthony Pompliano: Demak, siz bitcoin bozorini qanday baholaysiz? Biz global likvidlik “sariq chiroq”, kripto ekotizimidagi leveraj “yashil chiroq”, onchain faoliyat esa “qizil chiroq” ekanini aytdik. Bu signallar aralash. Siz bu omillarni qanday muvozanatlashtirasiz? Ushbu uchta omildan qaysi biriga ko‘proq e’tibor berasiz? Bu signallar bir vaqtda paydo bo‘lsa, strategiyangizni qanday o‘zgartirasiz?

Matthew Sigel:

Menimcha, bu ko‘p jihatdan shaxsiy investitsiya uslubiga bog‘liq. Oldin aytganimdek, hozirda bozor hajmi pasaygan, bu esa investorlar amalda ikkilanayotganini ko‘rsatadi. Mening boshqaruvimdagi Onchain Economy ETF misolida, taxminan ikki-uch hafta oldin bitcoin qazib olish kompaniyalari pozitsiyamning 15% qismini sotdim. Chunki biz bozor optimizmi pasayishini va kredit sharoitlari qattiqlashayotganini sezdik. Bitcoin qazib oluvchilar daromadimizga katta hissa qo‘shadi, shuning uchun yil oxirida risklarni qisqartirish to‘g‘ri qaror bo‘ldi. Hozircha bu mablag‘larni qayta joylashtirmadik, lekin men bir nechta muhim bitcoin narx darajalarini kuzatmoqdaman.

Muqim darajalardan biri — 78,000 dollar, bu cho‘qqidan 40% pasayishni anglatadi. Oldingi bozor siklida bitcoin 80% pasayishni boshdan kechirgan. O‘shandan beri bitcoin narxining volatilligi deyarli ikki baravar kamaydi. Agar volatillik ikki baravar kamaygan bo‘lsa, narx tuzatishlari ham ikki baravar kamayishi mumkin, shuning uchun 40% pasayish oqilona risk-mukofot imkoniyati hisoblanadi. Bundan tashqari, 78,000 dollar darajasi saylovdan keyin shakllangan 69,000 dollarli qo‘llab-quvvatlashni ham buzishi mumkin. Biz 70,000 dollar atrofida saylov kuni tebranishini ko‘rdik, bu yil aprel oyida ham ushbu daraja sinovdan o‘tdi. Demak, bu yerda kuchli texnik qo‘llab-quvvatlash shakllangan.

Agar narx yana pasaysa, yana bir muhim daraja — 55,000 dollar, bu 200 haftalik harakatlanuvchi o‘rtacha chiziq. Agar bozor ekstremal holatga o‘tsa, masalan, yana 80% pasayish bo‘lsa, bitcoin taxminan 27,000 dollarga qaytishi mumkin, bu BlackRock bitcoin ETF’ga ariza bergan paytdagi narxga to‘g‘ri keladi. Bunday holatda barcha ETF daromadlari yo‘qoladi, lekin men bunday ehtimol past deb hisoblayman. Umuman olganda, 40% pasayish va 70,000 dollar atrofidagi qo‘llab-quvvatlash yaxshi kirish imkoniyati hisoblanadi.

Anthony Pompliano: Fikringizni tushundim. Shaxsiy investor sifatida biz narx darajalarini ancha moslashuvchan baholay olamiz, masalan, 77,000 yoki 80,000 dollar, bu farq shaxsiy investor uchun katta ahamiyatga ega emas, lekin institutsional investorlar kapital joylashtirishda ko‘proq cheklovlarga ega, masalan, risklarni boshqarish, qayta muvozanatlash va hokazo, shuningdek, ular shaxsiy investorlarda bo‘lmagan ma’lumot va tajribaga ega.

77,500 va 80,000 dollar oralig‘ida investitsiya qilishning farqini qanday ko‘rasiz? Maqsadga yaqinlashganda qat’iy harakat qilasizmi yoki pastroq narxni kutasizmi? Hozirgi bozor kayfiyati o‘zgaruvchan bo‘lsa, investitsiya strategiyasini qanday amalga oshirasiz? Masalan, bozor haddan tashqari ochko‘zlik yoki qo‘rquvga to‘la bo‘lsa, aksiyalar bozori volatilligi past, lekin VIX indeksi 28 ga yetgan bo‘lsa, bu holatda darhol kirib borasizmi yoki intizomli tarzda narx maqsadlari va limit buyurtmalar bilan ishlaysizmi?

Matthew Sigel:

Mening shaxsiy uslubim — bosqichma-bosqich harakat qilish. Men odatda DCA usulini tanlayman, masalan, ma’lum narx darajasida doimiy miqdorda investitsiya qilaman yoki har ikki kunda bir marta DCA qilaman. Professional investor sifatida bizda maxsus treyderlar jamoasi bor, ular likvidlikni topish va savdoni amalga oshirishda yordam beradi. Bu institutsional investitsiyaning afzalliklaridan biri bo‘lib, intizomli investitsiya usulini qo‘llash imkonini beradi.

Lekin menimcha, mutlaq to‘g‘ri yoki noto‘g‘ri usul yo‘q. Muhimi, o‘z mantiqingiz va mijoz ehtiyojlariga asoslanib, oqilona va asosli qaror qabul qilishdir. Men uchun sekin-asta joylashtirish uslubi ko‘proq mos keladi.

Kriptoga aloqador aksiyalar nega $NODE’da yaxshi natija ko‘rsatmoqda

Anthony Pompliano: Keling, bitcoin va kripto sanoatiga aloqador ommaviy kompaniyalar aksiyalari haqida gaplashamiz. Sizlarning ETF mahsulotingiz $NODE ishga tushirilgandan beri juda yaxshi natija ko‘rsatdi, men bilishimcha, uning o‘sishi 28% dan 32% gacha, bu bitcoin natijasidan ham yuqori.

Odatda ko‘pchilik bitcoin yoki kripto aktivlari o‘zlari aloqador kompaniyalar aksiyalaridan ko‘ra yuqori natija ko‘rsatadi deb o‘ylaydi, lekin o‘tgan yili biz boshqacha holatni ko‘rdik. $NODE’ning ommaviy aksiyalar strategiyasi va kompaniyalardagi aktivlarni taqsimlash yondashuvingiz haqida gapirib bering.

Matthew Sigel:

Ha, to‘g‘ri. Investorlar nuqtai nazaridan, institutsional yoki chakana investorlarning ko‘pi kripto sohasiga bilvosita aksiyalar orqali investitsiya qilishni afzal ko‘radi. Chunki aksiyalar moliyaviy ma’lumotlarni standartlashtirilgan tarzda oshkor qiladi va ularni broker hisoblariga to‘g‘ridan-to‘g‘ri moslashtirish mumkin. Mening kuzatuvimga ko‘ra, saylovdan beri kripto sohasidagi muhim o‘zgarishlardan biri — investitsiya banklari kriptoga aloqador aktivlarni ommaviy joylashtirishga tayyor bo‘la boshladi. Shu sababli, o‘tgan yili ko‘plab IPO, SPAC va ikkilamchi joylashtirishlarni ko‘rdik. Van Eck’da biz saylovdan keyin strategiyani o‘zgartirib, kriptoga aloqador aksiyalarga e’tibor qaratdik. Natijada, bu to‘g‘ri qaror bo‘ldi. $NODE ishga tushirilgandan beri bitcoin narxi 16% pasaydi, lekin aloqador aksiyalar sezilarli o‘sdi. Biz AI’ning bitcoin qazib oluvchilarga ta’sirini erta aniqladik va nisbatan past volatillikka ega portfel tuzdik.

Albatta, portfelimizda ham pasayishlar bo‘ldi, lekin boshqa raqobatchi mahsulotlarga nisbatan, pozitsiya hajmini qat’iy nazorat qilish orqali pasayish riskini kamaytira oldik. Bu sohaning dastlabki bosqichida ko‘plab kichik kompaniyalar va yuqori leverajli kompaniyalar ijro va operatsion risklarga duch keladi. Menimcha, ortiqcha risk olish shart emas, masalan, bitta pozitsiyaga 10% ajratish. Aksincha, riskni 1% dan 4% gacha bo‘lgan diapazonda jamlash va bozor volatilligidan ustunlik sifatida foydalanish tarafdoriman.

Bundan tashqari, biz kriptoga aloqador aksiyalarni kengroq talqin qilamiz, faqat asosiy faoliyati kripto sohasiga aloqador kompaniyalar emas, balki tokenizatsiya yoki bitcoin qiymat zanjiriga kirish orqali daromad qilayotgan kompaniyalarni ham qamrab olamiz. Bu kompaniyalar nafaqat xarajatlarni tejaydi, balki tegishli faoliyat orqali daromad ham yaratadi, bu esa P/E ko‘rsatkichiga sezilarli ta’sir qiladi. Shuning uchun, mening investitsiya uslubim kichik pozitsiyalar, yuqori diversifikatsiya va bozorni “arzon sotib olib, qimmat sotish” strategiyasi asosida ishlatishdan iborat. Hozirgacha bu strategiya yaxshi natija berdi.

Anthony Pompliano: Siz aytgan kompaniyalar faoliyatining asosiy qismi kripto sohasiga aloqador bo‘lmasligi mumkin. Masalan, qaysi kompaniyalar kripto sohasiga mahsulot sotish yoki texnologiyadan foydalanish orqali foyda ko‘radi, lekin an’anaviy ma’noda kripto kompaniya hisoblanmaydi?

Matthew Sigel:

Men misol keltira olaman — Hynex, bu Koreyaning xotira ishlab chiqaruvchisi bo‘lib, asosan yarimo‘tkazgich sohasiga mahsulot sotadi. U Micron va SanDisk bilan raqobatlashadi, bu oligopoliya bozoridir. Bitcoin qazib olish uskunalari yaxshi sotilganda, Hynex DRAM biznesining bitcoin qazib olishdagi ulushi bir necha foizni tashkil qiladi. Bu kompaniyaning umumiy faoliyatiga biroz ta’sir qiladi, lekin asosiy omil emas. Lekin AI’ning ta’minot zanjiriga ta’siri hisobga olinsa, taklif va talab dinamikasi sezilarli o‘zgaradi. Hynex hozirda taxminan 5 baravar P/E ko‘rsatkichiga ega, bu uni juda jozibador investitsiya ob’ektiga aylantiradi. Biz Hynex’ga taxminan 1% ajratamiz, bu kompaniya nafaqat raqamli aktivlarga aloqador, balki boshqa strukturaviy o‘sish imkoniyatlaridan ham foyda ko‘radi. Bu yaxshi misol.

Bitcoin qazib oluvchilarning sust holatini nima o‘zgartirishi mumkin?

Anthony Pompliano: Bitcoin qazib oluvchilar so‘nggi yillarda, ayniqsa bitcoin narxi cho‘qqiga chiqqandan keyin, sezilarli pasayishni boshdan kechirdi. Sizningcha, qazib oluvchilarning sust holatini o‘zgartiradigan omillar qanday?

Biz yaqinda qiziqarli fikrni muhokama qildik, bu Howard Marks’ning 2018-yilda Wharton Business School’dagi intervyusidan. U investitsiyadagi keng tarqalgan metaforani eslatdi — “qulayotgan pichoqni ushlash”, uning strategiyasi aniq past nuqtani topishga urinish emas, balki narx pastga yaqinlashganda bosqichma-bosqich sotib olib, pozitsiyani to‘plash, hatto narx yana pasaysa ham, bozor tiklanganda ham pozitsiyani oshirish. Sizningcha, bitcoin qazib oluvchilarning trendi qanday o‘zgarishi mumkin?

Matthew Sigel:

Men Howard Marks’ning fikriga to‘liq qo‘shilaman, bu men ilgari aytgan investitsiya strategiyam. Bir marta sotib olishga qaror qilsam, hammasini birdaniga emas, bosqichma-bosqich joylashtiraman, bu bozor tebranishlariga ancha oqilona yondashish imkonini beradi.

Mening shaxsiy tahlilimga ko‘ra, qazib oluvchilarni qiyin ahvoldan chiqaradigan ikki asosiy omil bor. Birinchisi — sun’iy intellekt sohasidagi daromad natijalari. Hozirgi bozor AI investitsiyalari haqiqiy daromad keltiradimi yoki yo‘qmi, degan savolda ikkilanmoqda. Menimcha, AI’ning foydasi ko‘proq xarajatlarni optimallashtirishda, daromadni to‘g‘ridan-to‘g‘ri oshirishda emas. Operatsion xarajatlarni qisqartirish orqali kompaniyalar har bir aksiyaga to‘g‘ri keladigan daromadni sezilarli oshiradi, bu esa bozor uchun ijobiy signal. Masalan, OpenAI yaqinda Target bilan hamkorlik shartnomasini imzoladi, texnologiyani chakana savdo va kassalash jarayoniga integratsiya qiladi. Ushbu bitim hajmi to‘qqiz xonali bo‘lishi mumkin, hozircha ma’lumotlar cheklangan, lekin shunga o‘xshash bitimlar ko‘paygani sari bozor AI’ga bo‘lgan ishonchini oshiradi.

Ikkinchi omil — Federal Reserve’ning pul-kredit siyosati. Agar Federal Reserve foiz stavkalarini pasaytirsa, bu bozor likvidligini sezilarli yaxshilaydi, bu esa bitcoin qazib oluvchilar uchun juda muhim. Hozirgi bozor Federal Reserve dekabrda foiz stavkalarini pasaytiradimi yoki yo‘qmi, degan masalada ikkilanmoqda, lekin likvidlik yaxshilansa, qazib oluvchilarning moliyalashtirish bosimi kamayadi.

Umuman olganda, ushbu ikki omil — AI daromad natijalari va Federal Reserve pul-kredit siyosati — bitcoin qazib oluvchilarning sust holatini o‘zgartiradigan asosiy drayver bo‘lishi mumkin.

Anthony Pompliano: Biz kriptoga aloqador ommaviy kompaniyalar haqida gapirganda, bitcoin qazib oluvchilar muhim yo‘nalish hisoblanadi. Bundan tashqari, steyblkoin provayderlari, masalan, Circle, Gemini va Coinbase, shuningdek, ba’zi infratuzilma kompaniyalari va boshqa tegishli mavzular bor. Siz bu kompaniyalarni qanday baholaysiz?

Matthew Sigel:

Circle tipik misol, bozor ishtiyoqi tufayli haddan tashqari baholangan, hozir esa baholanish pasayishining past nuqtasida. Lekin shu bilan birga, ularning bozor ulushi asta-sekin kengaymoqda, shuning uchun kelajakda portfelingizda bunday kompaniyalarga ajratmani oshirishimiz mumkin. Bitcoin qazib oluvchilarga qaytsak, biz so‘nggi bozor dinamikasidan bir narsani o‘rgandik — bu kapital qiymatining muhim roli. So‘nggi uch oyda deyarli barcha qazib oluvchi kompaniyalar AI infratuzilmasini qurish uchun mablag‘ yig‘di. Bu kapital talab qiladigan jarayon va biz sohada kapital qiymatining farqlanishini ko‘ra boshladik. Masalan, Cipher yaqinda Fluid Stack (Google tomonidan qo‘llab-quvvatlanadi) bilan bitim tuzdi, infrastrukturani qurish uchun qarz moliyalashtirishdan foydalandi. Bitdeer esa konvertatsiya qilinadigan qarzga tayanishga majbur bo‘ldi, Clean Spark ham shunga o‘xshash dilutsion moliyalashtirish usulini tanladi. Kapitalga kirish imkoniyatidagi bu farq sohada “g‘olib hammasini oladi” effektini kuchaytiradi, shuning uchun investorlar kapital ustunligiga ega yirik qazib oluvchilarni tanlashi kerak.

Anthony Pompliano: Miqyos iqtisodi muhim muhokama mavzusiga aylanmoqda. Oldin soha kichik bo‘lgani uchun bu muhim emas edi. Lekin soha yetilayotgan sari, xoh xususiy bozorda, xoh likvid kripto aktivlarda yoki dastlabki ommaviy kompaniyalarda bo‘lsin, miqyos tobora muhim bo‘lib bormoqda. Masalan, Coinbase haqiqiy yirik kompaniyaga aylandi, qazib oluvchilar sohasida ham bir nechta kompaniya miqyos chegarasini bosib o‘tdi. An’anaviy sohalarda miqyos iqtisodi juda muhim. Endi kripto sohasida ham shunday — yoki miqyosga erishasiz, yoki chetga chiqasiz.

Matthew Sigel:

To‘liq qo‘shilaman. Dastlab, bitcoin qazib olishning asosiy strategiyasi eng arzon elektr energiyasini topish, hududiy resurs ustunligidan foyda olish edi. Lekin Wall Street bu bizneslarni yetarlicha moliyalashtirmagani uchun qazib oluvchi kompaniyalar miqyos iqtisodiga erisha olmadi. Endi bu holat o‘zgarib bormoqda, ayniqsa AI va qazib olish sohasining kesishgan nuqtasida. Tera Wolf va Cipher kabi kompaniyalar qarz moliyalashtirish orqali biznes hajmini oshira oldi, bu moliyalashtirish reytingi past bo‘lsa-da, ularning kichik aksiyadorlarga ta’siri muhim burilish nuqtasi hisoblanadi.

Lekin menimcha, bitcoin qazib olish hali ham kuchli hududiy xususiyatga ega. Masalan, Cipher Texasda ishlaydi, Tera Wulf Nyu-Yorkda, Bitfarms esa PJM hududida (PJM hududi — bu AQShning eng yirik mintaqaviy uzatish tashkiloti bo‘lib, AQSh sharqidagi 13 shtat va Vashington DC elektr tizimini boshqaradi). Hozirda bu kompaniyalar o‘rtasida to‘g‘ridan-to‘g‘ri raqobat kuchli emas, lekin ular boshqa hududlarga kengayishni boshlaganiga dalillar bor. Masalan, Tera Wulf yaqinda Texasga kirib, ko‘proq mijozlarga xizmat ko‘rsatishni rejalashtirayotganini bildirdi. Sohaning rivojlanishi bilan miqyos iqtisodining afzalliklari asta-sekin namoyon bo‘ladi, lekin kommunal xizmatlar sohasiga o‘xshash tarzda, hududiy omillar hali ham muhim rol o‘ynaydi.

Bitcoin saqlovchi kompaniyalar balansini baholash

Anthony Pompliano: MicroStrategy bitcoinni balansiga kiritishda katta miqyos effekti ko‘rsatdi. Endi ko‘plab kompaniyalar bitcoin yoki boshqa kripto aktivlarni balansiga kiritishni boshladi, ba’zilari an’anaviy ommaviy kompaniyalar, ba’zilari esa teskari qo‘shilish yoki SPAC orqali ommaga chiqmoqda. Siz raqamli aktivlar bozorini qanday baholaysiz va kelajakda bu aktivlar qanday qiymat to‘playdi deb o‘ylaysiz?

Matthew Sigel:

Biz bu sohada ehtiyotkor yondashamiz. Hozirgi bozor sharoitida ko‘plab kichik kapitalizatsiyali raqamli aktivlar kompaniyalari uzoq muddat yuqori baholanishni saqlab qola olmasligi mumkin, albatta, bunday kompaniyalar butunlay yo‘q deb bo‘lmaydi, lekin ko‘plab kichik kompaniyalar doimiy premiumda savdo qilishi uchun asos yo‘q. Men faoliyatim boshida Osiyo bozorini o‘rganganman, o‘shanda ham ko‘plab NAV (Net Asset Value) tipidagi kompaniyalar bo‘lib, odatda 50% chegirma bilan savdo qilardi, ayniqsa nazorat o‘zgarishi yo‘q yoki kichik aksiyadorlar aktivlarni naqdlashtira olmasa. Shuning uchun, biz bu turdagi kompaniyalardan qochamiz, ba’zi istisnolar bo‘lishi mumkin. Baholanish pasaygani sari, ba’zi kichik kompaniyalar bitcoin sotib, aksiyalarni qayta sotib olishni boshladi, shuningdek, agressiv investorlar aralashuvi ham imkoniyat yaratishi mumkin.

Men Strive bitimi muvaffaqiyatli yakunlanadimi, kuzatmoqdaman. Agar bitim yakunlansa, menimcha, Strive risk-mukofoti yanada jozibador bo‘ladi, chunki ularning imtiyozli aksiyalar tuzilmasi ancha aniq, qat’iy daromad investorlari risk va mukofotni oson baholay oladi. Masalan, Strive imtiyozli aksiyalarni qayta sotib olish narxi 110 dollar, chiqarilish narxi 75 dollar, nominal qiymati 100 dollar. Bundan tashqari, ular foiz stavkasi boshqaruvi orqali narxni 95-105 dollar oralig‘ida ushlab turadi. Bu dizayn investorlar uchun yuqori va past risklarni yaxshiroq baholash imkonini beradi.

Taqqoslash uchun, Microstrategy imtiyozli aksiyalar tuzilmasi murakkabroq, ular konvertatsiya qilinadigan obligatsiyalar arbitrajchilari bilan yaqin aloqada, butun sikl davomida premiumda savdo qilish imkoniga ega, lekin kreditorlar hali ham katta noaniqlikka duch keladi, chunki kompaniya qarzni qaytarib olish huquqini saqlab qolgan. Bu dizayn kreditorlar uchun risk baholashni qiyinlashtiradi va qat’iy daromad investorlari uchun qulay emas.

Xuddi shunday holat Meta Planet kompaniyasida ham kuzatilmoqda. Ular yaqinda yangi imtiyozli aksiyalar tuzilmasini e’lon qildi, bu Strive modeliga yaqin, lekin ular uchun bu ijobiy emas. Sababi, bu tuzilma obligatsiya egalari huquqini oshiradi, ular naqd pul oqimiga ustunlik oladi, aksiyalar qismi potentsial daromadi esa kamayadi. Bu obligatsiya investorlari uchun barqaror variant bo‘lishi mumkin, lekin aksiyadorlar uchun salbiy ta’sir qiladi, ayniqsa daromadga tayanadigan kompaniyalar uchun bu dizayn yuk bo‘lishi mumkin.

Anthony Pompliano: Ushbu kompaniyalar imtiyozli aksiyalar qarzini qaytarish qobiliyati bo‘yicha ham savollar bor. Masalan, Saylor aytganidek, agar bitcoin har yili atigi 2% o‘ssa ham, ular uzoq muddat faoliyat yurita oladi. Agar umuman o‘sish bo‘lmasa, ular aksiyalar sotish orqali 70 yilgacha faoliyat yurita oladi. Siz bu kompaniyalar qarzni qaytarish qobiliyatini qanday baholaysiz?

Matthew Sigel:

Bu kompaniya balansining aniq tuzilishiga bog‘liq. Masalan, Microstrategy kabi kompaniyalar qarzni qaytarishda ko‘proq bitcoin narxining o‘sishi va amalga oshmagan daromadga tayanadi. Ular ushbu amalga oshmagan daromad orqali yana qarz olish orqali faoliyatni davom ettirishi mumkin. Ba’zi kichik kompaniyalar esa qarzni to‘lash uchun bitcoin sotishga ko‘proq moyil. Bu investorlar ishonchini oshirishi mumkin, lekin savol tug‘iladi: agar ayiq bozorida bu kompaniyalar bitcoinni ommaviy sotishni boshlasa, bozor qanday ta’sir qiladi? Bu bitcoin narxining pasayish bosimini kuchaytirishi mumkin, ayniqsa bozor kayfiyati past bo‘lsa.

Anthony Pompliano: Agar bu kompaniyalar bitcoinni ommaviy sotishni boshlasa, bozor qanday bo‘ladi deb o‘ylaysiz? Majburiy sotuvlar bo‘lishi mumkinmi? Masalan, Michael Saylor aktivlarni majburan sotishga majbur bo‘lishi mumkinmi?

Matthew Sigel:

Bunday holat bitcoin narxining pasayish riskini kuchaytirishi mumkin, ayniqsa bozor kayfiyati past bo‘lsa. Menimcha, Saylor’ning holati o‘ziga xos, hatto bitcoin narxi cho‘qqidan 50% pasaysa ham, u aktivlarni sotishga majbur emas. U kreditorlar bilan qayta moliyalashtirish bo‘yicha kelishuvga erisha oladi. Lekin ba’zi kichik kompaniyalar uchun vaziyat murakkabroq. Agar bu kompaniyalar aksiyalari NAV’ning 50% chegirma bilan savdo qilsa, agressiv investorlar direktorlar kengashiga joy olishga harakat qiladi va kompaniya boshqaruvini o‘zgartirish yoki hatto kompaniyani tugatib, aktivlarni aksiyadorlarga qaytarishni sud orqali talab qiladi. Bu odatda uzoq jarayon, bir-ikki yil davom etishi mumkin.

Anthony Pompliano: Bitcoin saqlovchi, lekin bitcoin kompaniyasi bo‘lmagan kompaniyalar, masalan, Tesla yoki Block haqida nima deya olasiz? Bu trend davom etadimi yoki bozor buni farqlaydimi?

Matthew Sigel:

Bu e’tiborga molik savol. Biz Node ETF’ni boshqarishda shunga o‘xshash holatlarni ko‘rdik. Masalan, Tesla va Allied Resources (ARLP) kabi kompaniyalar bitcoin saqlasa-da, bozor bu kichik bitcoin ulushi uchun aniq baholash mukofoti bermaydi. Lekin bu holat bozor o‘zgarishi bilan o‘zgarishi mumkin. Yaqinda MSCI Microstrategy’ni ayrim indekslardan chiqarishni ko‘rib chiqmoqda, bu ko‘plab kompaniyalarni strategiyani o‘zgartirishga, bitcoin ulushini jami aktivlarning 49% dan pastda ushlab turishga undashi mumkin, shunda ular indeksdan chiqarilmaydi. Bu strategiya kompaniyalarga bitcoin o‘sishidan foyda olish va indeksda qolish imkonini beradi. Bozor doim o‘zgaradi, menimcha, qoidalar o‘zgargani sari, bozor bitcoinning kichik ulushini saqlovchi kompaniyalarga yuqoriroq baho berishi mumkin.

Matthew’ning altkoinlar va bitcoin ustunligi bo‘yicha qarashlari

Anthony Pompliano: Jamoangiz kripto aktivlar va ular bilan bog‘liq ommaviy kompaniyalarni chuqur o‘rganadi. Hozirda bitcoin’dan tashqari boshqa kripto aktivlar haqida qanday fikrdasiz?

Matthew Sigel:

Obyektiv aytganda, biz ayrim ETF raqobatchilariga nisbatan bitta tokenli yechimlarni ishga tushirishda unchalik faol emasmiz. Biz BNB ETF va Avalanche (AVAX) ETF uchun ariza topshirdik. Ochig‘i, bozor haddan tashqari to‘yingan, altkoinlarning inflyatsiyasi hali ham yuqori. Spekulyativ xususiyatdan tashqari, ular hali mahsulot va bozor mosligini topa olmadi.

Shuning uchun, bu sohada bizning munosabatimiz ijobiy emas. Aniqki, bozor ancha pasaydi. Kecha MultiCoin Summit’da qatnashdim va Solana turli sohalararo ekotizim qurishda juda yaxshi natija ko‘rsatayotganini ko‘rdim. Ko‘plab sohalar uning blokcheyn arxitekturasidan foydalanmoqda. Lekin ba’zi kompaniya zanjirlari (masalan, Tempo yoki Circle) bilan solishtirganda, markazsizlashtirilgan blokcheynlar savdo jamoasining yordamisiz qolmoqda. Kompaniya zanjirlari odatda savdo jamoasi orqali sotuvchilarni jalb qiladi va xodimlarni aksiyalar bilan rag‘batlantirib, bozorni kengaytiradi, markazsizlashtirilgan blokcheynlar esa faqat jamiyat kuchi va monetizatsiya imkoniyatiga tayanadi. Bu mexanizm to‘g‘ridan-to‘g‘ri emas, Visa, Mastercard, Square yoki Solana kabi to‘lov tizimlarini joriy qilishga yordam bermaydi.

Anthony Pompliano: Bitcoin bilan solishtirganda-chi? Tarixan, bull marketda altkoinlar bitcoin’dan yuqori natija ko‘rsatgan. Lekin bu safar bitcoin ko‘pchilik altkoinlardan yuqori natija ko‘rsatdi, bu ko‘pchilikni hayratda qoldirdi. Nega bunday bo‘ldi?

Matthew Sigel:

Fiat valyutada hisoblaganda, bitcoin natijasi boshqa aktivlardan yuqori bo‘ldi. Menimcha, Trump’ning deregulatsiya siyosati aslida altkoinlarga ma’lum darajada salbiy ta’sir ko‘rsatdi, chunki yangi tartibga solish muhitida markazsizlashtirish xususiyati zaiflashdi. Oldingi tartibga solish muhitida Ethereum markazsizlashtirilgan alternativalarda aniq ustunlikka ega edi. Endi esa, bu ustunlik yo‘qoldi, har bir loyiha nisbatan teng raqobat maydoniga chiqdi. Bu kompaniya zanjirlari rivojlanishining bir sababi. Bu kompaniyalar to‘liq markazsizlashtirilmagan, ularning yo‘l xaritasi ham aniq markazsizlashtirishga qaratilmagan, lekin ular tokenlar orqali ilgari noqonuniy deb hisoblangan faoliyatni amalga oshira oladi. Bu esa haqiqiy markazsizlashtirilgan loyihalar, masalan, Ethereum va Solana, o‘zining farqlovchi ustunligini yo‘qotishiga olib keldi.

$NODE ichki tuzilmasi: tarkib, taqsimot va strategiya

Anthony Pompliano: NODE haqida qisqacha ma’lumot bera olasizmi va investitsiya strategiyangiz qanday?

Matthew Sigel:

NODE — faol boshqariladigan ETF bo‘lib, aktivlarning 25% gacha qismini kriptovalyutalarda, ETF orqali investitsiya qilishimiz mumkin. Hozirda 11% bitcoin ETF’da, Ethereum va Solana har biri 1% atrofida.

Qolgan qismi soha bilan bog‘liq aksiyalarga ajratilgan. Bizning maqsadimiz — bitcoin, blokcheyn yoki raqamli aktivlarni qabul qilish orqali daromad yoki tejamkorlik strategiyasini aniq ko‘rsatgan har qanday kompaniya. Men shaxsan bitcoin qazib oluvchi kompaniyalar AI kompaniyalarga aylanishiga ishonaman. Qazib oluvchilar fondning eng katta ekspozitsiyasini tashkil etadi, taxminan uchdan birini. Qolgan mablag‘lar fintech, elektron tijorat, energiya infratuzilmasi va boshqalarga taqsimlangan. Bu diversifikatsiya portfel volatilligini yumshatishga qaratilgan.

Agar biz faqat kripto sohasidagi sof kompaniyalarga, masalan, Microstrategy va Coinbase’ga investitsiya qilsak, bu yuqori leverajli kompaniyalar volatilligi juda yuqori bo‘lishi mumkin, hatto 10% gacha. Institutsional investorlar fikriga ko‘ra, volatillik kripto sohasidagi eng katta muammolardan biri. Shuning uchun, bizning strategiyamiz — diversifikatsiya orqali umumiy volatillikni kamaytirish, shu bilan birga investorlarni raqamli aktivlar ommaviylashuvidan keladigan o‘sishdan bahramand qilish. Bu NODE’ning asosiy maqsadi.