Foiz stavkalarining pasayishi ≠ bozorning o‘sishi, bu safar bozor bunga ishonmayapti

Original manba: Crypto Market Watch

Original sarlavha: Nega foiz stavkalari pasaytirildi, lekin bozor hali ham pasaymoqda?

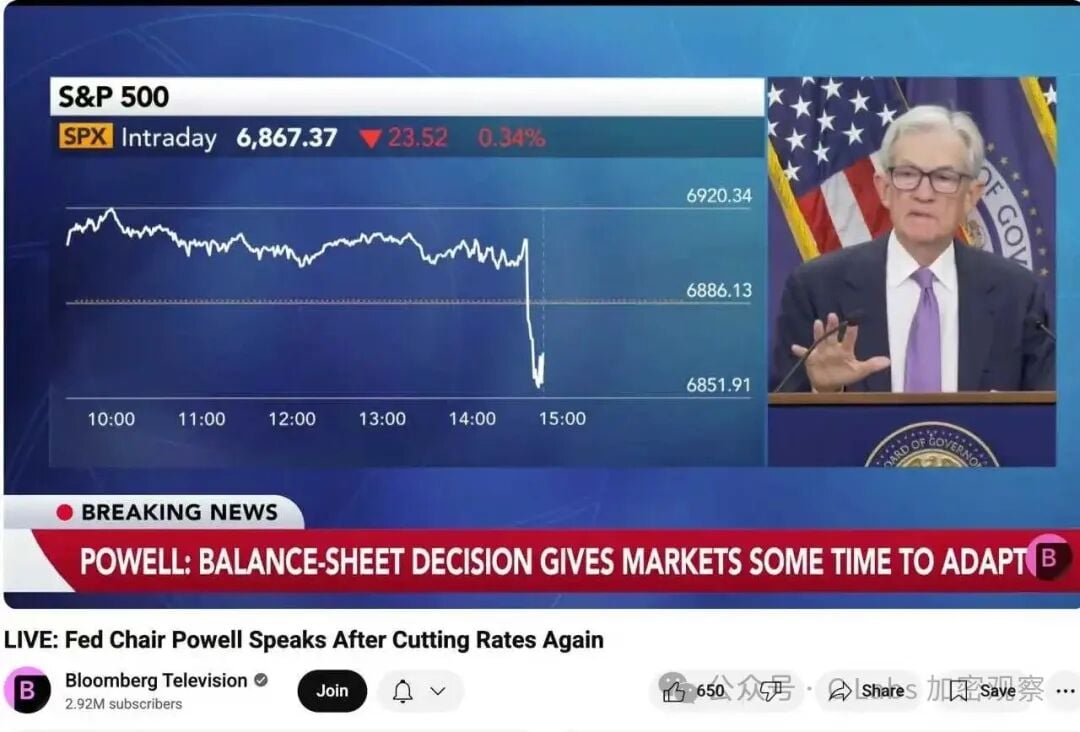

Sharqiy sakkizinchi soat mintaqasida bugun tongda, Federal Reserve 25 bazaviy punktga foiz stavkasini pasaytirganini e’lon qildi va Federal fondlar stavkasi diapazonini 4.00%–4.25% ga tushirdi.

Shu bilan birga, Federal Reserve shuni ham ma’lum qildi: Kvantitativ qisqarish (QT) 1-dekabrda rasmiy ravishda tugaydi.

Aslida, bu “ijobiy yangilik” bo‘lishi kerak edi: foiz stavkasi pasayishi, balans qisqarishining tugashi, likvidlik kutilmalarining yaxshilanishi. Ammo natija ko‘pchilikni hayron qoldirdi — nega fond bozori, kriptovalyuta va hatto oltin ham oshmadi, aksincha, keng ko‘lamda pasaydi?

01. Bozorning “ijobiy kutilmalari” allaqachon sarflangan

Aslida, bozor bu foiz stavkasi pasayishini allaqachon shu oyning boshida “tikkan” edi. CME FedWatch ma’lumotlariga ko‘ra, yig‘ilishdan oldin bozor quyidagicha o‘ylagan:

25bp foiz stavkasi pasayishi ehtimoli 95% ga yetgan, shuningdek, investorlarning taxminan 40% Federal Reserve darhol QE (balansni kengaytirish) boshlashini kutgan.

Nihoyat, Federal Reserve faqat “yumshoq” foiz stavkasi pasayishini tanladi.

Boshqacha aytganda:

Bu safargi foiz stavkasi pasayishi “yangi ijobiy yangilik” emas, balki “kutilmadan pastroq” bo‘ldi.

Kutilmalar amalga oshsa-yu, lekin ajablanarli yangilik bo‘lmasa, bozor ko‘pincha foydani olishni tanlaydi. Bu “xabarni sotib ol, faktni sot (Buy the rumor, sell the news)” bozor harakati uchun klassik misoldir.

02. Balans qisqarishini to‘xtatish ≠ Likvidlikni oshirishni boshlash emas

Ko‘pchilik “QT tugadi” deganini ko‘rib, “katta likvidlik” boshlanadi deb o‘yladi. Lekin, aslida, Federal Reserve bu safar juda ehtiyotkor bayonot berdi:

“Biz balans qisqarishini tugatamiz, lekin hozircha yangi aktivlarni sotib olish dasturini boshlamaymiz.”

Ya’ni:

“Pulni yig‘ish” bosqichidan “kuzatuv” bosqichiga o‘tdi.

Moliyaviy bozor tilida bu quyidagicha ifodalanadi:

Likvidlik endi yomonlashmayapti, lekin yaxshilanmadi ham.

Investitsiya bozori o‘sishi uchun faqat “pasayishni to‘xtatish” yetarli emas — “yangi kapital” ham kerak. Hozirgi eng katta muammo ham shu.

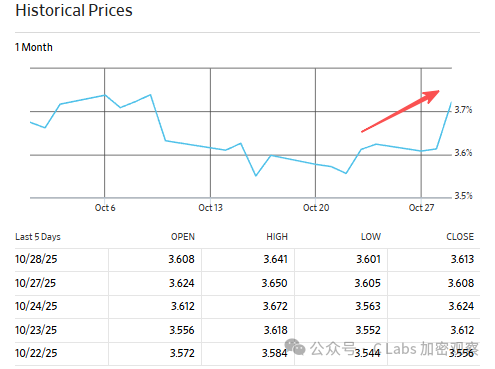

03. Foiz stavkasi pasayishi “haqiqiy kapital stavkasi”ga yetib bormadi

Teorik jihatdan, foiz stavkasi pasayishi qisqa muddatli stavkalarni pasaytiradi va kapital xarajatlarini kamaytiradi. Lekin bu safar vaziyat biroz boshqacha — nominal siyosiy foiz stavkasi 25 punktga pasaygan bo‘lsa-da, o‘rta va uzoq muddatli kapital xarajatlari bir vaqtda pasaymadi.

Masalan, besh yillik davlat obligatsiyalari daromadliligi 3.6% dan 3.7% ga oshdi:

O‘n yillik davlat obligatsiyalari daromadliligi esa 4% dan yuqoriga ko‘tarildi:

Bu nimani anglatadi? Bu bozorning haqiqiy likvidligi hali ham tarangligini, investitsiya institutlari “pul ko‘paydi” deb his qilmayotganini ko‘rsatadi. Federal Reserve foiz stavkasi pasayishi hali ham “so‘zda”, lekin “bozorga oqib kelgani” yo‘q.

04. “Foiz stavkasi pasayishi” ortidagi xavotir: iqtisodiy pasayish bosimi hali ham yuqori

Yana kengroq makro nuqtai nazardan qaraganda, Federal Reserve bu safargi foiz stavkasi pasayishini “mudofaa harakati” sifatida amalga oshirdi. So‘nggi Amerika iqtisodiy ko‘rsatkichlari quyidagilarni ko‘rsatmoqda:

-

Ko‘chmas mulk va ishlab chiqarish ketma-ket ikki chorakda salbiy o‘sish ko‘rsatdi;

-

Mehnat bozori sekinlashdi, ishsizlik darajasi yana 4.6% ga ko‘tarildi;

-

Korporativ daromadlar deyarli to‘xtab qoldi.

Bu shuni anglatadiki, Federal Reserve “o‘sishni saqlash” va “inflyatsiyani nazorat qilish” o‘rtasida, pul-kredit siyosatini biroz yumshatib, pasayish xavfini yumshatishni tanladi.

Lekin bu harakat ham bir signalni beradi:

Amerika iqtisodiyoti ehtimol “sekin pasayish davri”ga kirgan.

Bunday vaziyatda, bozor avval foydani mustahkamlashni afzal ko‘radi, xavfli aktivlarni ko‘paytirishga shoshilmaydi.

05. Xulosa: Foiz stavkasi pasayishi ≠ Bull Market, likvidlik asosiy omil

Bu safargi foiz stavkasi pasayishiga bozorning reaksiyasi eng aniq mantiqni ko‘rsatdi:

Qisqa muddatli siyosiy yumshash ≠ yetarli likvidlik ≠ aktivlar narxining oshishi.

Fond bozori va kripto bozorini to‘liq burib yuboradigan narsa — bu markaziy bankning aktivlarni kengaytirishni (QE) qayta boshlashi yoki fiskal rag‘batlantirish va katta hajmdagi kapital oqimi bilan birga bo‘lishidir.

Shunga qadar, foiz stavkasi pasayishi faqat “neytral, biroz ijobiy” — ishonchni ushlab turadi, lekin yangi bull market boshlash uchun yetarli emas.

Bozor 25 punktli foiz stavkasi pasayishini emas, haqiqiy likvidlik oqimini kutmoqda.

Shu vaqtgacha, ‘xavfli aktivlar’ hali biroz kutishi kerak bo‘ladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Altcoin tuzog‘i yana takrorlanmoqda — Bozor o‘sishga o‘tishidan oldin to‘plash uchun 5 ta eng yaxshi altcoin

Litecoin $96 qo'llab-quvvatlash darajasidan yuqorida ushlab turib, $112 ni nishonga olmoqda

BNB narx jadvali 2025-yilda makro bull run kuchaygani sari $10,000 ni nishonga olmoqda

Solana $189 qo‘llab-quvvatlash zonasini qurmoqda, 24.5 million SOL zanjirda jamlanmoqda