2 milliard dollarlik "ehtimollar o‘yini": prognoz bozori "singulyarlik" lahzasiga yetdimi?

Prognoz bozori asosiy mantiqi va yadro qiymatini chuqur tahlil qilish, shuningdek, uning asosiy muammolari va rivojlanish yo‘nalishlariga dastlabki baho berish.

Asl sarlavha: "Bitget Wallet Research: 2 milliard dollarlik 'ehtimollik o‘yini': prognoz bozori 'singularity' lahzasiga yetdimi?"

Asl manba: Bitget Wallet Research

Kirish

"Zelenskiy kostyum kiyadimi-yo‘qmi" kabi xalq orasidagi hazillardan tortib, AQSh prezidentlik saylovi va Nobel mukofoti egalarigacha bo‘lgan global e’tibor markazidagi voqealargacha, prognoz bozori har doim vaqti-vaqti bilan "portlash" bosqichiga kiradi. Biroq, 2025 yil 3-choragidan boshlab, haqiqiy bo‘ron yuzaga kelayotganga o‘xshaydi:

Sentyabr boshida, soha giganti Polymarket AQSh CFTC tomonidan tartibga solish ruxsatini oldi va uch yildan so‘ng AQSh bozoriga qaytdi;

Oktyabr boshida, New York fond birjasi egasi ICE Polymarket’ga 2 milliard dollargacha sarmoya kiritishni rejalashtirdi;

Oktyabr o‘rtalarida, prognoz bozorining haftalik savdo hajmi 2 milliard dollarlik tarixiy rekordni yangiladi.

Kapital to‘lqini, tartibga solish eshiklarining ochilishi va bozor shovqini bir vaqtda yuz bermoqda, shuningdek Polymarket tokenining ishga tushirilishi haqidagi mish-mishlar ham mavjud — bu ishtiyoq qayerdan kelib chiqdi? Bu faqat navbatdagi qisqa muddatli spekulyatsiyami yoki butunlay yangi moliyaviy yo‘nalishning "qiymat singularligi"mi? Bitget Wallet Research ushbu maqolada prognoz bozorining asosiy mantiqi va asosiy qiymatini chuqur tahlil qiladi hamda uning asosiy muammolari va rivojlanish yo‘nalishlari bo‘yicha dastlabki baho beradi.

I. "Tarqoq bilim"dan "ikki monopoliya"gacha: prognoz bozorining evolyutsiyasi

Prognoz bozori kripto olamining ixtirosi emas, uning nazariy asosi hatto 1945 yilgacha borib taqaladi. Iqtisodchi Hayek o‘zining klassik asarida shunday degan: tarqoq va mahalliy "tarqoq bilim" narx mexanizmi orqali bozor tomonidan samarali tarzda birlashtirilishi mumkin. Ushbu g‘oya prognoz bozorining nazariy poydevori deb hisoblanadi.

1988 yilda AQSh Iowa universiteti birinchi akademik prognoz platformasi — Iowa Electronic Markets (IEM) ni ishga tushirdi, u foydalanuvchilarga real voqealar (masalan, prezidentlik saylovi) bo‘yicha fyuchers shartnomalari bilan savdo qilish imkonini berdi. Keyingi o‘n yilliklarda ko‘plab tadqiqotlar shuni tasdiqladiki: yaxshi loyihalashtirilgan prognoz bozori ko‘pincha an’anaviy ijtimoiy so‘rovnomalardan aniqroq natija beradi.

Biroq, blockchain texnologiyasi paydo bo‘lishi bilan, bu kichik vosita yangi masshtabli amaliyot maydoniga ega bo‘ldi. Blockchain’ning shaffofligi, markazlashmaganligi va global kirish imkoniyati prognoz bozoriga deyarli mukammal infratuzilma berdi: aqlli kontraktlar orqali avtomatik kliring, an’anaviy moliyaning kirish to‘siqlarini buzib, dunyoning istalgan nuqtasidagi odamlarni ishtirok etishga imkon beradi va shu bilan "axborotni birlashtirish"ning kengligi va chuqurligini sezilarli darajada kengaytiradi. Prognoz bozori asta-sekin kichik qimor vositasidan kuchli onchain moliyaviy segmentga aylandi va "kripto bozori" bilan chuqur bog‘lana boshladi.

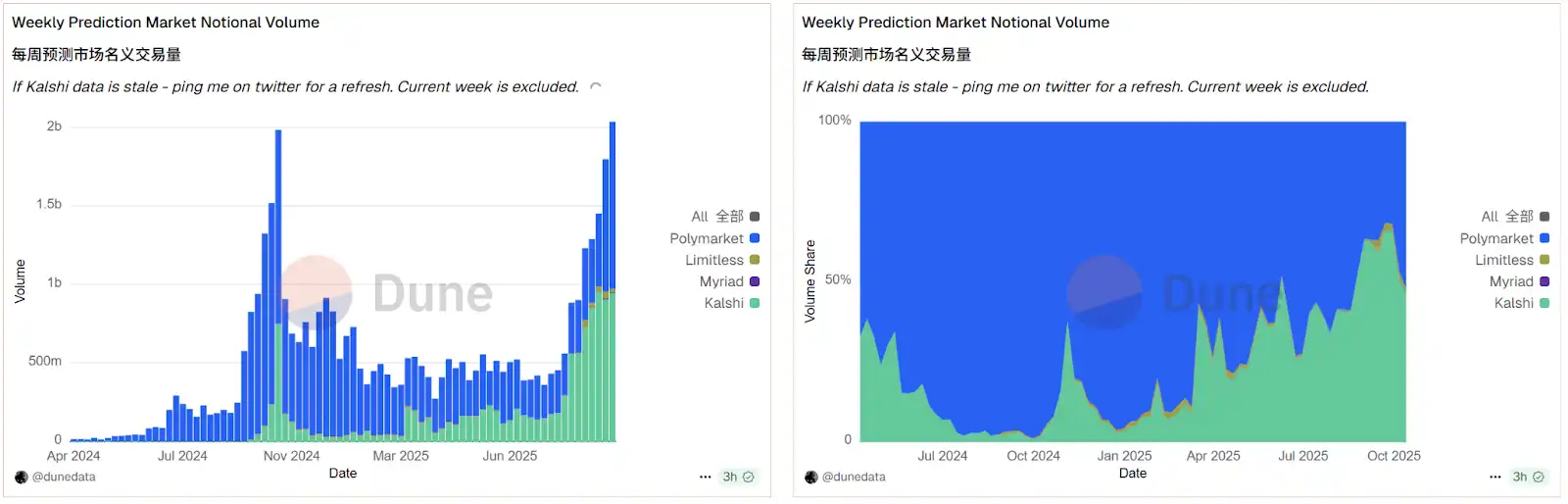

Ma’lumot manbasi: Dune

Dune platformasidan olingan ma’lumotlar ushbu tendentsiyani aniq ko‘rsatib turibdi. Onchain ma’lumotlarga ko‘ra, hozirgi kripto prognoz bozori yuqori darajada monopoliyalashgan "ikki monopoliya" tuzilmasiga ega: Polymarket va Kalshi ikki giganti bozor ulushining 95% dan ortig‘ini egallagan. Kapital va tartibga solishning ikki tomonlama ijobiy ta’siri ostida, ushbu yo‘nalish to‘liq faollashmoqda. Oktyabr o‘rtalarida prognoz bozorining haftalik umumiy savdo hajmi 2 milliard dollarni oshdi va 2024 yil AQSh saylovidan oldingi tarixiy cho‘qqidan o‘tdi. Ushbu portlovchi o‘sishda Polymarket tartibga solishdagi muhim yutuqlari va potentsial token kutilyotgani tufayli Kalshi bilan raqobatda vaqtincha ustunlikka ega bo‘lib, o‘zining yetakchi mavqeini yanada mustahkamladi.

II. "Voqea derivativlari": qimordan tashqariga, Wall Street nima uchun pul tikmoqda?

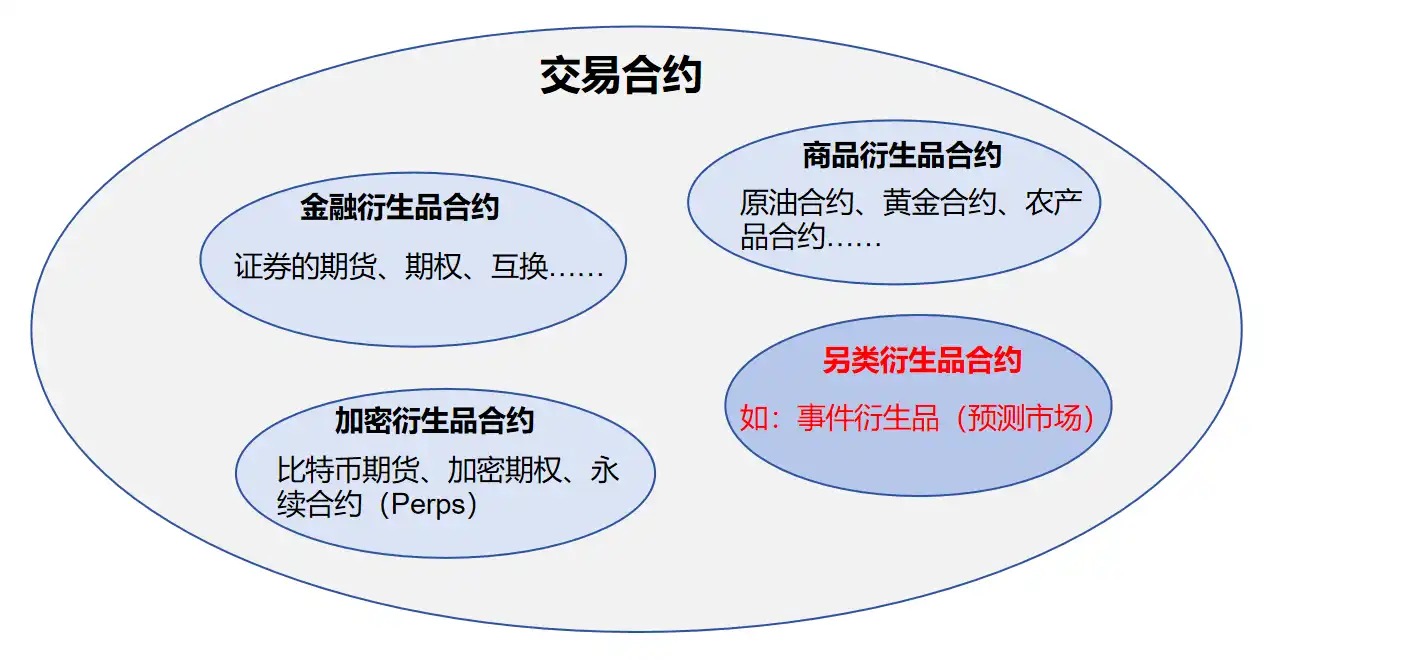

ICE nima uchun Polymarket’ga katta sarmoya kiritayotganini tushunish uchun prognoz bozorining "qimor" niqobini olib tashlab, uning "moliyaviy vosita" yadrosini ko‘rish kerak. Prognoz bozorining mohiyati — bu muqobil savdo shartnomasi (Contract), ya’ni "voqealar derivativlari" (Event Derivatives) turiga kiradi.

Bu bizga tanish bo‘lgan fyuchers, optsion kabi "narx derivativlari"dan farq qiladi. Ularning savdo obyekti — aktivlarning (masalan, neft, aksiyalar) kelajakdagi narxi, prognoz bozorida esa savdo obyekti — aniq bir "voqea"ning (masalan, saylov, iqlim) kelajakdagi natijasi. Shuning uchun, uning shartnoma narxi aktiv qiymatini emas, balki "voqea yuz berish ehtimoli" bo‘yicha bozor konsensusini ifodalaydi.

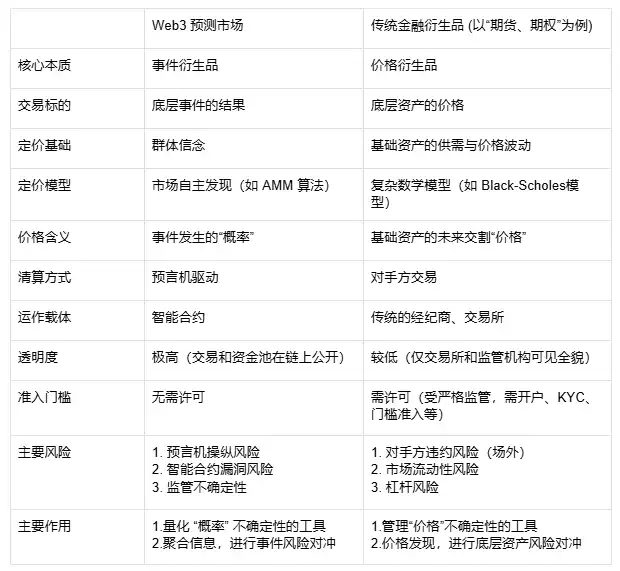

Web3 yordamida bu farq yanada kuchaydi. An’anaviy derivativlar Black-Scholes kabi murakkab matematik modellarga tayanib narxlanadi va brokerlar hamda markazlashgan birjalar orqali kliring qilinadi; onchain prognoz bozori esa aqlli kontraktlar orqali avtomatik bajariladi, kliring esa oracle’lar orqali amalga oshiriladi, narx belgilash (masalan, AMM algoritmi) va likvidlik havzalari to‘liq shaffof. Bu kirish to‘siqlarini sezilarli darajada pasaytiradi, lekin yangi xavflarni ham keltirib chiqaradi (masalan, oracle manipulyatsiyasi va kontraktdagi xatolar), bu esa an’anaviy moliyadagi qarama-qarshi tomon xavfi va leveraj xavfidan tubdan farq qiladi.

Prognoz bozori va an’anaviy moliyaviy derivativlar taqqoslash jadvali

Aynan shu noyob mexanizm uni asosiy moliyaviy institutlar uchun jozibador qiladi. U an’anaviy bozorda mavjud bo‘lmagan uch asosiy qiymatni taqdim etadi va aynan shu ICE kabi gigantlarni haqiqiy pul tikishga undaydi:

Birinchidan, bu ilg‘or "axborot agregatori" bo‘lib, axborot tengligini tubdan o‘zgartiradi. Bugungi kunda AI tomonidan yaratilgan kontent, soxta yangiliklar va axborot pufakchalari ko‘paygan bir paytda, "haqiqat" qimmat va aniqlash qiyin bo‘lib qoldi. Prognoz bozori radikal yechim taklif qiladi: haqiqatni hokimiyat yoki OAV emas, balki markazlashmagan, iqtisodiy manfaatlar asosida harakat qiluvchi bozor "narx" orqali aniqlaydi. Bu (ayniqsa yosh avlodda) an’anaviy axborot manbalariga nisbatan ishonchsizlikka javob beradi va "pul bilan ovoz berish" orqali yanada halol muqobil axborot manbaini yaratadi. Eng muhimi, bu mexanizm an’anaviy "axborotni birlashtirish"dan ham o‘tib, "haqiqat"ning real vaqtda narxlanishini ta’minlaydi, qimmatli "real vaqtda kayfiyat indikatori"ni shakllantiradi va barcha sohalarda axborot tengligini amalga oshiradi.

Ikkinchidan, u "axborot farqi"ning o‘zini aktivlashtiradi va yangi investitsiya yo‘nalishini ochadi. An’anaviy moliyada investitsiya obyekti aksiyalar, obligatsiyalar kabi "mulkiy huquq guvohnomalari"dir. Prognoz bozori esa yangi savdo aktivini — "voqea shartnomasi"ni yaratdi. Bu investorlar o‘zlarining kelajak haqidagi "ishonchi" yoki "axborot ustunligi"ni bevosita savdo qilinadigan moliyaviy vositaga aylantirish imkonini beradi. Professional axborot tahlilchilari, kvant fondlar va hatto AI modellar uchun bu ilgari bo‘lmagan daromad olish yo‘nalishidir. Ular endi o‘z fikrlarini murakkab ikkilamchi bozor operatsiyalari (masalan, tegishli kompaniya aksiyalarini long/short qilish) orqali bilvosita ifodalashlari shart emas, balki to‘g‘ridan-to‘g‘ri voqea o‘ziga "investitsiya" qilishlari mumkin. Ushbu yangi aktiv toifasining ulkan savdo salohiyati ICE kabi birja operatorlari uchun asosiy manfaat nuqtasidir.

Va nihoyat, u "hamma narsa hedj qilinishi mumkin" bo‘lgan risklarni boshqarish bozorini yaratadi va moliyaning chegaralarini kengaytiradi. An’anaviy moliyaviy vositalar "voqea"ning o‘zidagi noaniqlikni hedj qilishda ojiz. Masalan, bir transport kompaniyasi "kanal yopiladimi-yo‘qmi" kabi geosiyosiy xavfni qanday hedj qilishi mumkin? Bir fermer "keyingi 90 kun ichida yog‘ingarchilik X mm dan kam bo‘ladimi" degan iqlim xavfini qanday hedj qiladi? Prognoz bozori bu muammoni mukammal hal qiladi. U real iqtisod ishtirokchilariga mavhum "voqea xavfi"ni standartlashtirilgan savdo shartnomasiga aylantirish va aniq risk hedj qilish imkonini beradi. Bu real iqtisod uchun yangi "sug‘urta" bozorini ochadi va moliyaning real iqtisodga xizmat qilishida yangi nuqtani beradi, uning salohiyati tasavvurdan ham kengroq.

III. Taraqqiyot ortidagi xavotirlar: prognoz bozorining hal qilinmagan uch muammosi

Qiymat taklifi aniq bo‘lsa-da, prognoz bozori "kichik"dan "asosiy"ga o‘tish yo‘lida uchta o‘zaro bog‘liq muammoga duch kelmoqda, ular birgalikda sohaning o‘sish chegarasini belgilaydi.

Birinchi muammo: "haqiqat" va "hakam" ziddiyati, ya’ni oracle muammosi. Prognoz bozori "natijaga asoslangan savdo"dir, lekin "natijani" kim e’lon qiladi? Markazlashmagan onchain kontrakt g‘alati tarzda markazlashgan "hakam" — oracle’ga tayanadi. Agar voqea o‘zi noaniq bo‘lsa (masalan, "kostyum kiyish" ta’rifi), yoki oracle manipulyatsiya qilinsa yoki xato qilsa, butun bozor ishonch poydevori bir zumda qulab tushadi.

Ikkinchi muammo: "kenglik" va "chuqurlik" ziddiyati, ya’ni long tail likvidlik tanqisligi. Hozirgi taraqqiyot asosan "AQSh saylovi" kabi asosiy voqealarga jamlangan. Ammo prognoz bozorining haqiqiy qiymati aynan vertikal, kichik "long tail bozorlar"ga (masalan, yuqoridagi qishloq xo‘jaligi, transport xavflari) xizmat qilishidadir. Bu bozorlarda e’tibor tabiatan kam, natijada likvidlik juda past, narxlar osonlik bilan manipulyatsiya qilinadi va axborotni birlashtirish va risk hedj qilish funksiyasi yo‘qoladi.

Uchinchi muammo: "market-maker" va "bilimdon" ziddiyati, ya’ni AMM’larning "teskari tanlov" muammosi. An’anaviy DeFi’da AMM market-maker’lar (LP) bozor volatilitetiga pul tikadi va savdo to‘lovidan foyda oladi. Prognoz bozorida esa LP to‘g‘ridan-to‘g‘ri "bilimdon treyderlar" bilan garov o‘ynaydi. Tasavvur qiling, "yangi dori tasdiqlanadimi" bozorida LP va ichki ma’lumotga ega olim garov o‘ynasa — bu doimiy yutqaziladigan "teskari tanlov". Uzoq muddatda avtomatik market-maker’lar bunday bozorlarda yashay olmaydi, platforma esa qimmatbaho inson market-maker’lariga tayanishga majbur bo‘ladi, bu esa keng ko‘lamli o‘sishni cheklaydi.

Kelayotgan davrda prognoz bozori sohasining yechim nuqtasi ham aynan yuqoridagi uch muammo atrofida bo‘ladi: yanada markazlashmagan, manipulyatsiyaga chidamli oracle yechimlari (masalan, ko‘p tomonlama tasdiqlash, AI yordamida tekshiruv) ishonch poydevori bo‘ladi; rag‘batlantirish mexanizmlari va yaxshiroq algoritmlar (masalan, dinamik AMM) orqali likvidlikni long tail bozorlariga yo‘naltirish esa real qiymatni ochish kaliti; yanada murakkab market-maker modellari (masalan, dinamik to‘lov stavkalari, axborot assimetriyasi sug‘urta havzalari) esa keng ko‘lamli o‘sish dvigateli bo‘ladi.

IV. Xulosa: "ehtimollik o‘yini"dan "moliyaviy infratuzilma"gacha

CFTC tomonidan ruxsat berilishi va ICE’ning kirib kelishi aniq signal: prognoz bozori chekka "kripto o‘yinchog‘i"dan jiddiy moliyaviy vosita sifatida qaralmoqda. U "haqiqatni birlashtirish"ni asosiy qiymat qilib, "voqealar derivativlari"ni moliyaviy yadro sifatida qabul qilib, zamonaviy moliyaga yangi risklarni boshqarish o‘lchovini taqdim etmoqda. Albatta, "ehtimollik o‘yini"dan "moliyaviy infratuzilma"ga o‘tish yo‘li silliq emas. Yuqorida aytib o‘tilganidek, "hakamlovchi" oracle muammosi, long tail bozorlar likvidlik tanqisligi va market-maker’larning "teskari tanlov" muammosi — bular soha shovqinidan so‘ng sovuqqonlik bilan yuzlashishi kerak bo‘lgan real muammolardir.

Lekin qanday bo‘lmasin, axborot, moliya va texnologiya uyg‘unlashgan yangi davr boshlandi. Eng yirik an’anaviy kapital ushbu yo‘nalishga katta sarmoya kiritishni boshlaganda, u faqat 2 milliard dollarlik haftalik savdo hajmini emas, undan ham ko‘proq narsani harakatga keltiradi. Bu, ehtimol, haqiqiy "singularity" lahzasi — bu "ishonch" va "kelajak" narxini belgilash huquqi sifatida yangi aktiv toifasi asosiy moliyaviy tizim tomonidan qabul qilinayotganidan dalolat beradi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Tadqiqot hisobotı|aPriori loyihasining batafsil tahlili va APR bozor qiymati tahlili

Limitless Raid TGE: Snayperlardan qochish uchun yashirin ishga tushirish, lekin bozor nazoratidan qochib qutula olmadi

Yashirin ishga tushirish Limitless’ni snayper hujumlaridan himoya qilishga yordam berdi, biroq bu tashqaridagilar uchun dastlabki mablag‘ oqimini aniqlashni ham qiyinlashtirdi.

Bitget CEOsi Altcoin mavsumi 2026 yilgacha qaytmaydi — agar umuman qaytsa

Bitget bosh direktori Gracy Chen altcoin davri tezda yakunlanayotganiga, Bitcoin esa bozor impulsini qayta nazoratga olayotganiga ishonadi. Institut kapitali ehtiyotkorlik bilan harakat qilayotgani va likvidlik kamayayotgani sababli, yangi “Bitcoin mavsumi” shakllanmoqda — altcoinlar esa o‘z ahamiyatini saqlab qolishda qiynalmoqda.

Fidelity Solana'ga kengaymoqda, tahlilchilar $500 darajasini yorib o'tishini taxmin qilmoqda

Fidelity Solana savdosini barcha platformalarda qoʻshdi, bu esa institutsional qabul qilish chuqurlashayotganini koʻrsatadi. Tahlilchilar SOL $200 dan yuqoriga chiqishini kutishmoqda, kuchli fundamental omillar va likvidlik bozordagi ishonchni kuchaytirgani sababli $500 gacha oʻsish imkoniyati mavjud.