Barqaror tangalar AQSh dollarining haqiqiy tayanchi bo‘la oladimi?

Muallif: Spyros Andreopoulos

Tarjima: ShenChao TechFlow

Asl sarlavha: Stablecoin AQSh dollarining hukmronligini saqlab qola olmaydi

Qisqa muddatda, stablecoin’larning o‘sishi AQShning moliyaviy cheklovlarini yumshatishi va dollarning yetakchi valyuta sifatidagi mavqeini yanada mustahkamlashi mumkin. Biroq, uzoq muddatda, stablecoin’lar faqat AQSh institutsional sifati haqidagi muhokamalarga murakkablik qo‘shadi.

Oxir-oqibat, dollarning mavqeini belgilovchi asosiy omil bu AQShning moliyaviy barqarorligi va uning markaziy bankining past va barqaror inflyatsiyani saqlab qolish qobiliyatidir.

Manba: SpaceX tomonidan Unsplash’da joylashtirilgan surat

Trump ma’muriyati federal byudjet taqchilligini qoplash uchun stablecoin’larga bo‘lgan talabni oshirishga katta umid bog‘layotganga o‘xshaydi — bu talab AQSh Moliya vazirligining qarzni o‘rtacha muddatini qisqartirish (ko‘proq Treasury bills chiqarish, lekin notes va bonds hajmini o‘zgartirmasdan) bo‘yicha asosiy rasmiy sabablaridan biridir.

Yana bir gap, menimcha, qarzning o‘rtacha muddatini qisqartirish Federal Reserve’ga foiz stavkalarini pasaytirish bosimini oshirishning yana bir usuli hisoblanadi.

Ba’zi dalillar shuni ko‘rsatadiki, stablecoin’larga bo‘lgan talab AQShning qisqa muddatli qarzlari bo‘yicha foiz stavkalarini pasaytirgan.

Bundan tashqari, hukumat stablecoin’larga bo‘lgan talabni dollarni yetakchi valyuta sifatida qo‘llab-quvvatlashning asosiy ustuni sifatida ko‘radi.

Buning sababini tushunish qiyin emas.

Moliya vaziri Bessent stablecoin’lar hajmi 2 trillion dollarga yetishini bashorat qilmoqda (hatto bundan ham yuqori raqamlarni ko‘rganman). Stablecoin’larning aksariyati dollar bilan bog‘langanligi sababli, stablecoin’larga bo‘lgan talab, ehtimol, dollar talabiga teng bo‘ladi.

GENIUS Act’ga ko‘ra, dollar naqd pullari, AQSh ichidagi sug‘urtalangan bank depozitlari va muddati 93 kundan oshmaydigan Treasury bills ruxsat etilgan rezerv vositalari sifatida ko‘rsatilgan, shuning uchun bu talabning katta qismi federal qarzga yo‘naltiriladi.

Faqat AQSh ichki nuqtai nazaridan qaraganda, stablecoin’lar haqiqatan ham Treasury bills’ga bo‘lgan sof talabni oshiradimi — bu hali aniq emas — bu stablecoin’lar aslida nimani almashtirayotganiga bog‘liq.

Agar odamlar qisqa muddatli AQSh hukumat obligatsiyalariga investitsiya qiluvchi money market fund aksiyalarini ushlab turmasdan, o‘z boyliklarining bir qismini stablecoin’da saqlasa, Treasury bills’ga bo‘lgan sof talab aslida oshmaydi.

Mening taxminim — hozircha faqat taxmin — dollar va AQSh Treasury bills’ga bo‘lgan sof talabni oshiradigan eng muhim kanal bu xalqaro kanal: stablecoin’lar orqali dollarizatsiya kanali.

Stablecoin’lar AQShdan tashqaridagi millionlab odamlarga dollarni osonroq olish imkonini beradi, ayniqsa yuqori inflyatsiya, zaif valyuta va rivojlanmagan bank tizimiga ega mamlakatlarda.

Shu bilan birga, AQShdan tashqaridagi xususiy sektor stablecoin’ga bo‘lgan talabning o‘sishi rasmiy sektorning dollar talabining pasayishi bilan qisman qoplanishi mumkin. Nega?

Stablecoin’lar AQShdan tashqaridagi balanslarda dollar aktivlari ulushini oshirish orqali global moliyaviy barqarorlikni yaxshilashi mumkin. Agar shunday bo‘lsa, bu rivojlanayotgan bozor mamlakatlarida valyuta nomutanosibligini kamaytiradi, bu esa rasmiy sektorning dollarni oldindan ehtiyot chorasi sifatida saqlashining asosiy sabablaridan biridir.

Dollar institutsional asoslari haqida yana bir bor

Biroq, men stablecoin’larga bo‘lgan talab dollar roliga yordam berishiga nisbatan chuqurroq xavotirlarga egaman. Bu dollar va uni qo‘llab-quvvatlovchi institutlarga bog‘liq.

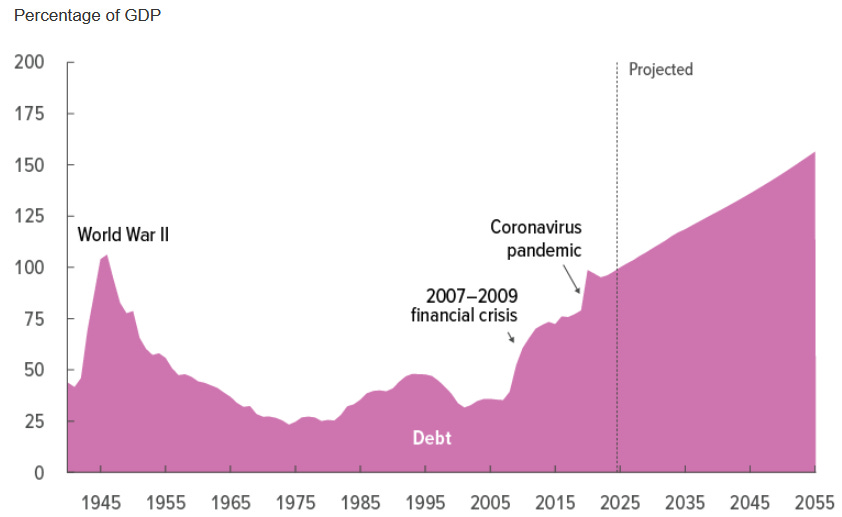

AQShning moliyaviy ahvoli hammaga ma’lum, bu yerda batafsil to‘xtalib o‘tirmayman.

Manba: Congressional Budget Office (2025 yil mart)

Amerikani uzoq yillardan beri hurmat qiluvchi yevropalik sifatida, men ehtimol yolg‘iz emasman: siyosiy bo‘linishdan kelib chiqqan “moliyaviy apokalipsis mashinasi”ni tashxis qilaman.

Bu “apokalipsis mashinasi”ning ishlashda davom etishining asosiy sababi — AQShning yetakchi valyuta maqomi va natijada AQSh hukumat aktivlariga bo‘lgan talab: dollar “ortiqcha imtiyoz”i AQSh federal hukumatining moliyaviy imkoniyatlarini kengaytiradi.

Lekin bu, oxir-oqibat, tub moliyaviy islohot zaruratini kamaytirmaydi. Bu islohot asosan federal daromadlarni oshirishga qaratilishi kerak (aytgancha, bu Yevropadagi vaziyatdan farq qiladi, Yevropada islohotlar xarajatlarni qisqartirishga qaratilgan).

Endi, stablecoin’larga qaytamiz.

Stablecoin’larning AQSh hukumat qarziga bo‘lgan talabi oshishi qisqa muddatda fiskal siyosat cheklovlarini yumshatishi mumkin. Lekin bu uzoq muddatli muammolarni hal qilmaydi — bu apokalipsis mashinasini yo‘q qila olmaydi.

Aslida, bu zarur fiskal islohotlarni kechiktirishi ehtimoli ko‘proq.

Boshqacha aytganda, men stablecoin’lar AQSh siyosatchilari uchun o‘zlarini bo‘g‘ish uchun ishlatiladigan arqon — va ortiqcha imtiyoz — bo‘lishidan xavotirdaman.

Yana Federal Reserve haqida.

Men har doim shuni ta’kidlab kelganman: ortiqcha imtiyoz fiskal hokimiyat uchun cheklovlarni yumshatgan bo‘lsa, monetar siyosat cheklovlarga bo‘ysunishi kerak: monetar siyosat fiskal siyosat talablariga bo‘ysunmasligi kerak (Trump va uning harakati ta’kidlaganidek). Bunday holatni oldini olish uchun zarur (lekin yetarli emas) institutsional shart — bu Federal Reserve mustaqilligi.

Bu yerda asosiy nuqta shundaki, agar bu orada Federal Reserve mustaqilligi zaiflashib, inflyatsiya oshsa, stablecoin’lar oxir-oqibat dollarning mavqeiga yordam bera olmaydi.

Stablecoin’larning kafolati

Oxir-oqibat, Pierpaolo Benigno aytganidek, muhim narsa — stablecoin’larning qanday kafolatlanishidir.

Pul siyosati ustuvor bo‘lgan tizimda (ya’ni, markaziy bank narxlar barqarorligini ta’minlaydi, fiskal hokimiyat esa qarz barqarorligini mustaqil ta’minlaydi), stablecoin va uning orqasidagi Treasury bills oxir-oqibat soliqlar bilan kafolatlanadi: “Stablecoin’ni xavfsiz qilish uchun Treasury bills’ning o‘zi xavfsiz bo‘lishi kerak.”

Fiskal siyosat ustuvor bo‘lgan tizimda esa, stablecoin oxir-oqibat markaziy bank tomonidan kafolatlanadi. Bunday holda, stablecoin inflyatsiyani keltirib chiqarishi mumkin, chunki Federal Reserve mos ravishda pul chiqarishga majbur bo‘lishi mumkin.

Xulosa qilib aytaman: qisqa muddatda stablecoin’larning o‘sishi AQShning fiskal cheklovlarini yumshatishi va dollarning yetakchi valyuta maqomini oshirishi mumkin, biroq uzoq muddatda stablecoin’lar faqat AQSh institutsional sifati haqidagi muhokamalarga murakkablik qo‘shadi. Oxir-oqibat, dollarning o‘z mavqeini saqlab qolishini belgilovchi asosiy omil bu AQShning fiskal barqarorligi va uning markaziy bankining past va barqaror inflyatsiyani ta’minlash qobiliyatidir.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Ethereum narxi $3,030 gacha tushdi, ETF mablag‘lari chiqishi va katta investorlarning qarzlarini qisqartirishi noyabr oyida ustunlik qildi

Ethereum narxi noyabr oyini 21% pasayish bilan yopdi, biroq derivativ bozori pozitsiyalari va kitlar tomonidan yangilangan talab dekabr oyiga ijobiy boshlanishni ko'rsatmoqda.

CoinShares AQSh spot ETF arizalarini XRP, Solana va Litecoin uchun Nasdaq ro‘yxatidan o‘tkazilishidan oldin qaytarib oldi

Yevropa aktivlarni boshqaruvchi CoinShares, SECga topshirilgan XRP, Solana (staking bilan) va Litecoin ETFlari uchun ro‘yxatdan o‘tish arizalarini qaytarib oldi. Aktivlarni boshqaruvchi, shuningdek, o‘zining leveraged bitcoin futures ETFini ham yopib qo‘yadi. Bu qaror kompaniya AQShda 1.2 billion dollarlik SPAC birlashuvi orqali Vine Hill Capital bilan ommaviy birja ro‘yxatiga chiqishga tayyorgarlik ko‘rayotgani paytida qabul qilindi. CEO Jean-Marie Mognetti strategiyadagi bu o‘zgarishni tushuntirib, AQSh kripto ETF bozorida an’anaviy moliyaviy gigantlarning ustunligini ta’kidladi.

VitaDAO-ni dekodlash: Markazlashmagan fan paradigmasining inqilobi

Mars Ertalabgi Xabarlari | ETH yana 3000 dollarga qaytdi, haddan tashqari qo‘rquv kayfiyati o‘tdi

AQSh Federal Reserve Beige Book ma’lumotlariga ko‘ra, mamlakat iqtisodiy faolligida deyarli o‘zgarish yo‘q, iste’mol bozori esa yanada farqlanmoqda. JPMorgan Federal Reserve dekabr oyida foiz stavkasini pasaytirishini bashorat qilmoqda. Nasdaq BlackRock bitcoin ETF fyuchers limitini oshirish uchun ariza berdi. ETH yana 3,000 dollarga qaytdi va bozor kayfiyati yaxshilanmoqda. Hyperliquid token belgisi o‘zgarishi tufayli bahsga sabab bo‘ldi. Binance 1 billion dollar miqdorida terrorchilik da’vosiga duch keldi. Securitize Yevropa Ittifoqidan tokenlashtirilgan savdo tizimini boshqarish uchun ruxsat oldi. Tether CEO’si S&P reytingining pasaytirilishiga javob berdi. Bitcoin “kitlari” birjaga ko‘proq miqdorda mablag‘ kiritmoqda. Xulosa Mars AI tomonidan yaratildi. Ushbu xulosa Mars AI modeli tomonidan ishlab chiqilgan bo‘lib, uning mazmuni to‘liqligi va aniqligi doimiy ravishda takomillashtirilmoqda.