Американський фондовий ринок прагне до режиму «ніколи не закривається»: чому Nasdaq запускає експеримент з торгівлею «5×23 години»?

Раніше торгівля американськими акціями означала безсонні ночі, а тепер, можливо, і дні стануть безсонними?

Коли ринок Crypto вже давно звик до ритму 7×24 безперервної роботи, Nasdaq, що стоїть у центрі TradFi, нарешті не витримав.

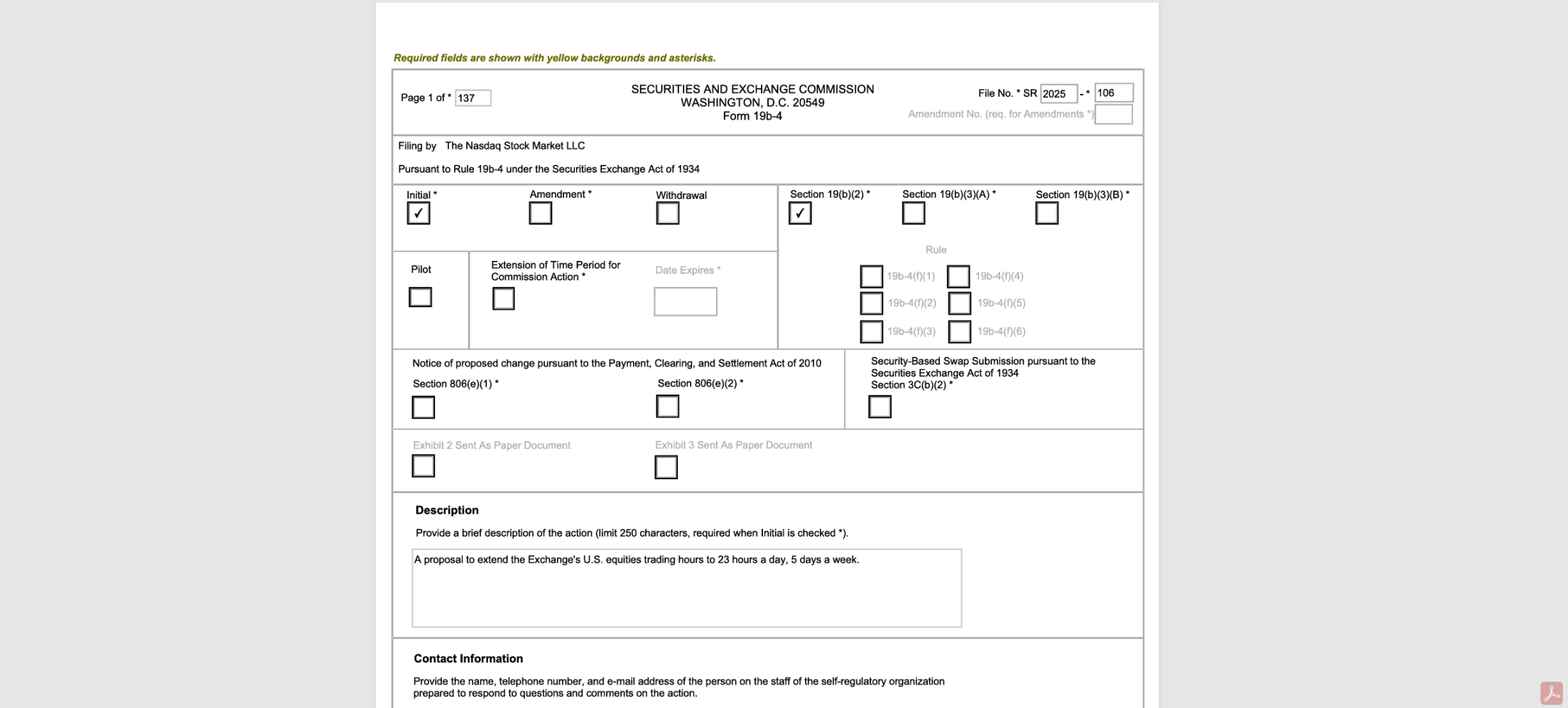

15 грудня Nasdaq офіційно подав документи до Комісії з цінних паперів і бірж США (SEC), плануючи подовжити торговий час з нинішніх 5 днів на тиждень, 16 годин на день (доторговий/основний/післяторговий періоди), до 5 днів на тиждень, 23 години на день (денний/нічний).

Якщо це буде схвалено, американські акції торгуватимуться з неділі о 21:00 до п’ятниці о 20:00, залишаючи лише одну годину (20:00-21:00) для закриття щодня, і офіційна причина виглядає пристойно — «задовольнити зростаючий попит інвесторів з Азії та Європи, дозволяючи їм торгувати у нетрадиційний час».

Але якщо розібратися глибше, логіка тут значно ширша: Nasdaq явно проводить стрес-тестування для майбутньої токенізації акцій (Tokenization), і ми поступово склали безперервну часову шкалу:

Nasdaq і фінансовий ринок США готуються до «безперервної фінансової системи».

1. Від 5×16 до 5×23: «Остання 1 година» на межі TradFi

На перший погляд, це лише подовження торгового часу, але з точки зору всіх учасників TradFi, цей крок майже доводить технічну спроможність і координацію існуючої фінансової інфраструктури до фізичної межі.

Відомо, що торгівля акціями у системі TradFi — це складний механізм, і крім Nasdaq, зацікавленими сторонами є брокери, клірингові організації, регулятори та навіть самі компанії, а це означає, що для підтримки 23-годинної торгівлі всі учасники ринку повинні ретельно координуватися та глибоко модернізувати всі етапи, пов’язані з клірингом, розрахунками та системами співпраці:

- Брокери та дилери повинні забезпечити цілодобову роботу служби підтримки, систем управління ризиками та обслуговування торгівлі, що різко підвищує операційні та кадрові витрати;

- Клірингові організації (DTCC) повинні синхронно оновити час покриття торгів і системи клірингу, подовживши час обслуговування до 4-ї ранку, щоб відповідати новим правилам «нічна торгівля — розрахунок наступного дня» (21:00-24:00 враховується на наступний день);

- Публічні компанії також повинні переглянути ритм розкриття фінансової звітності чи важливих оголошень, а відносини з інвесторами та учасниками ринку мають поступово адаптуватися до нової реальності, коли «важлива інформація миттєво враховується ринком у нетрадиційний час»;

Звісно, для нас, хто живе у східній восьмій часовій зоні, раніше торгівля американськими акціями здебільшого відбувалася вночі чи на світанку, а новий режим 5 днів × 23 години означає можливість брати участь у торгах у реальному часі без нічних змін, що є великою перевагою. Але це також породжує фундаментальне питання — якщо вже вирішили реформувати, чому не зробити одразу 7×24, а залишити цю незручну 1 годину?

За відкритими даними Nasdaq, ця 1 година призначена для технічного обслуговування, тестування та розрахунків, що і є «ахіллесовою п’ятою» традиційної фінансової архітектури: у нинішній централізованій системі клірингу (на базі DTCC і брокерських/банківських систем) необхідний фізичний час простою для пакетної обробки даних, підсумкової звірки та розрахунку маржі.

Як і у банках, які після закриття відділень проводять звірку, ця година — це «вікно відмовостійкості» реального світу, що, хоча й вимагає значних витрат на змінний персонал і технічне обслуговування, забезпечує необхідний буфер для оновлення систем, синхронізації клірингу, ізоляції збоїв і управління ризиками.

Проте, порівняно з минулим, ця остання година вимагає майже надлюдської координації від усієї індустрії TradFi — це справжній стрес-тест.

Для порівняння, Crypto та токенізовані активи на блокчейні завдяки розподіленому реєстру та атомарним розрахункам через смарт-контракти мають вбудовану цілодобову торгівлю 7×24×365, без закриття, без перерв, і не потрібно втискати ключові процеси у фіксоване вікно наприкінці дня.

Це і пояснює, чому Nasdaq так наполегливо йде на межу — не тому, що раптом став «турботливим» до азійських користувачів, а через об’єктивні обставини: з розмиванням меж між ринками Crypto 7×24 і традиційними фінансовими ринками, дедалі більше нових торгових потреб надходить від глобального капіталу з різних часових зон і потреби у довшому покритті ліквідності.

Можна сказати, що після 2025 року токенізація вже неминуча, а такі гравці як Nasdaq вже давно готують бекенд (докладніше у статті Nasdaq натискає на газ: від «пити суп» до «їсти м’ясо», токенізація американських акцій входить у вирішальну фазу?), тому 23-годинний торговий режим — це не просто «додаткові години», а радше інституційний перехідний стан, що прокладає шлях до токенізації акцій, клірингу на блокчейні та глобальної мережі активів 7×24:

Не руйнуючи чинне законодавство про цінні папери та національну ринкову систему (NMS), спочатку підтягують торгові правила, інфраструктуру та поведінку учасників до ритму, «близького до блокчейну» — готуючись до подальших радикальних цілей (більш безперервна торгівля, коротший цикл розрахунків, кліринг і доставка токенізованих активів на блокчейні).

Уявіть, якщо SEC схвалить це, 23-годинний режим стане нормою, і ринок звикне до «торгівлі у будь-який час, миттєвого ціноутворення», то чи далеко до справжнього фіналу 7×24?

Тоді, з офіційним запуском токенізованих американських акцій, глобальна фінансова система плавно перейде у справжнє «майбутнє без закриття».

2. Які глибокі наслідки це матиме для ринку?

Об’єктивно, режим «5×23» може стати структурним шоком для всієї глобальної екосистеми TradFi.

З точки зору часу, це суттєво розширює часові межі торгівлі, що є реальним плюсом для інвесторів з інших часових зон, особливо з Азії; але з точки зору мікроструктури ринку, це також приносить нову невизначеність у розподіл ліквідності, передачу ризиків і структуру ціноутворення, що може призвести до «невпинного виснаження» глобальної ліквідності.

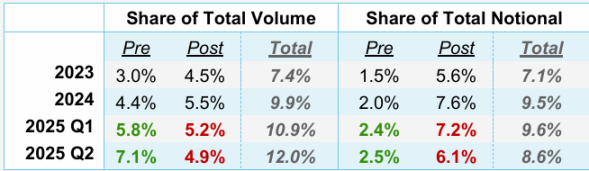

Фактично, останніми роками активність у нетрадиційний торговий час (доторговий, післяторговий) на американському ринку акцій справді вибухово зросла.

За даними NYSE, у другому кварталі 2025 року обсяг торгів у нетрадиційний час перевищив 2 мільярди акцій, а оборот досяг 62 мільярдів доларів, що становить 11,5% від загального обсягу торгів акціями США за квартал, встановивши історичний рекорд. Тим часом, обсяги торгів на нічних платформах, таких як Blue Ocean і OTC Moon, також зростають, і нічна торгівля вже не є маргінальним явищем, а стала новим полем битви для основного капіталу.

Джерело: NYSE

По суті, це концентроване вивільнення реального попиту глобальних трейдерів, особливо роздрібних інвесторів з Азії, на «торгівлю американськими акціями у своєму часовому поясі». З цієї точки зору, Nasdaq намагається не створити попит, а повернути нічну торгівлю, яка раніше відбувалася поза біржею та у малопрозорому середовищі, у централізовану, регульовану біржову систему, повертаючи собі втрачене право ціноутворення.

Але проблема в тому, що «5×23» не обов’язково призведе до якіснішого ціноутворення, а радше створить парадоксальний ефект двосічного меча:

- По-перше, ризик «фрагментації» та «розмивання» ліквідності: хоча подовження торгового часу теоретично може залучити більше капіталу з різних часових зон, на практиці це означає, що обмежений попит буде розподілений на довший часовий горизонт. Особливо у нічний час у режимі «5×23» обсяг торгів зазвичай нижчий, що може призвести до розширення спредів, нестачі ліквідності, зростання торгових витрат і волатильності, а також до легшого маніпулювання цінами у періоди низької ліквідності;

- По-друге, потенційна зміна структури ціноутворення: як зазначалося вище, Nasdaq через режим «5×23» може повернути розпорошені ордери, що пішли на позабіржові платформи Blue Ocean, OTC Moon тощо, але для інституційної торгівлі фрагментація ліквідності не зникає, а лише переходить з «позабіржової розпорошеності» у «біржову розподіленість у часі», що підвищує вимоги до моделей управління ризиками та виконання, а також збільшує витрати на виконання великих ордерів;

- Нарешті, ризик «чорного лебедя» може бути посилений через «0 затримку»: у 23-годинному режимі будь-які значні події (від фінансових провалів до регуляторних заяв чи геополітичних конфліктів) можуть миттєво перетворитися на торгові накази, і ринок більше не має «нічної паузи для осмислення», а у нічний час з низькою ліквідністю це може призвести до стрибків цін, різких коливань і навіть ірраціональних ланцюгових реакцій, що експоненціально підсилює ефект «чорного лебедя» у відсутності контрагентів;

Тому, як зазначено вище, торгівля у режимі «5×23» — це не просто «додаткові години», і не лише питання «більших чи менших ризиків», а системний стрес-тест для механізму ціноутворення, структури ліквідності та розподілу ціноутворення у TradFi.

Усе це — підготовка до майбутнього токенізації, що «ніколи не закривається».

3. Велика стратегія Nasdaq: усе веде до On-Chain

Якщо подивитися на останні інтенсивні дії Nasdaq у комплексі, стає очевидно, що це стратегічна мозаїка, де головна мета — зробити акції такими ж ліквідними, розраховуваними та ціноутворюваними, як Token.

Для цього Nasdaq обрав поміркований шлях поступових реформ у стилі традиційних фінансів, і логіка розвитку дорожньої карти дуже чітка.

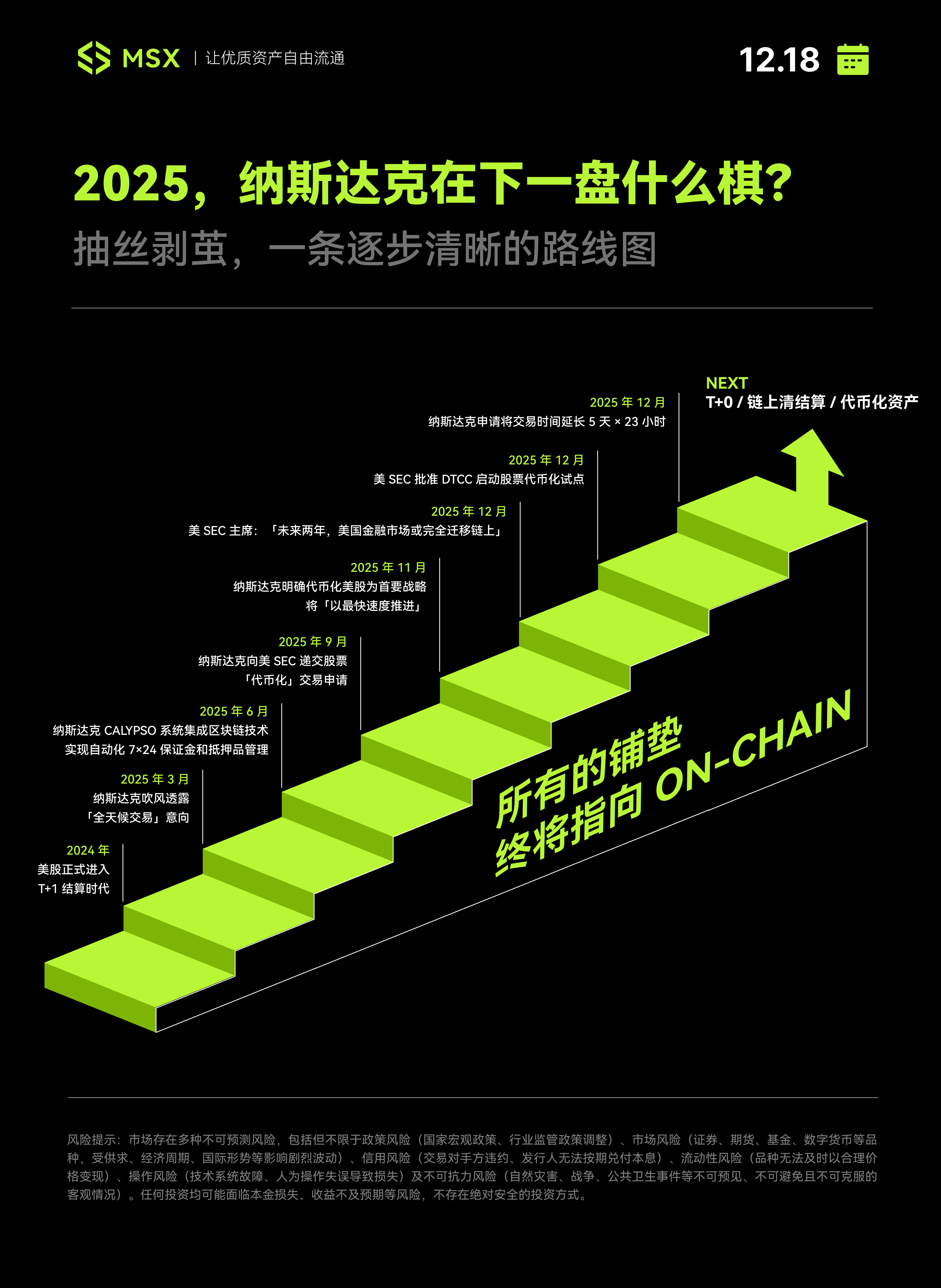

Перший крок відбувся у травні 2024 року — система розрахунків американських акцій була скорочена з T+2 до T+1, що виглядало консервативно, але стало ключовим оновленням інфраструктури; одразу на початку 2025 року Nasdaq почав відкрито заявляти про наміри цілодобової торгівлі, плануючи у другій половині 2026 року запустити безперервну торгівлю п’ять днів на тиждень.

Далі Nasdaq зосередився на менш помітних, але критично важливих бекенд-системах — інтеграція Calypso з блокчейн-технологіями для автоматизованого управління маржею та заставою 7×24, що майже не вплинуло на роздрібних інвесторів, але для інституцій стало дуже чітким сигналом.

До другої половини 2025 року Nasdaq почав просувати реформи на інституційному та регуляторному рівнях.

Спочатку у вересні було подано офіційну заявку до SEC на токенізовану торгівлю акціями, а у листопаді токенізація американських акцій була оголошена пріоритетною стратегією з обіцянкою «просувати її якнайшвидше».

Майже одночасно голова SEC Paul Atkins в інтерв’ю Fox Business заявив, що токенізація — це майбутнє ринку капіталу, і що завдяки токенізації цінних паперів можна досягти більшої прозорості власності, прогнозуючи, що «протягом приблизно 2 років усі ринки США перейдуть на блокчейн і розрахунки на ланцюгу».

У цьому контексті Nasdaq у грудні 2025 року подав заявку до SEC на 5×23-годинний торговий режим.

З цієї точки зору, 23-годинний торговий режим Nasdaq — це не окрема реформа, а необхідний крок у дорожній карті токенізації акцій. Адже майбутні токенізовані активи обов’язково вимагатимуть цілодобової ліквідності 7×24, а нинішні 23 години — це найближчий до блокчейн-ритму «перехідний стан».

Найцікавіше, що у 2025 році регулятор (SEC), інфраструктура (DTCC) і торговий майданчик (Nasdaq) діяли дуже скоординовано:

- SEC послаблює регулювання і задає тон: з одного боку, поступово послаблює регулювання, з іншого — через інтерв’ю керівництва постійно формує очікування «повного переходу на блокчейн», додаючи ринку визначеності;

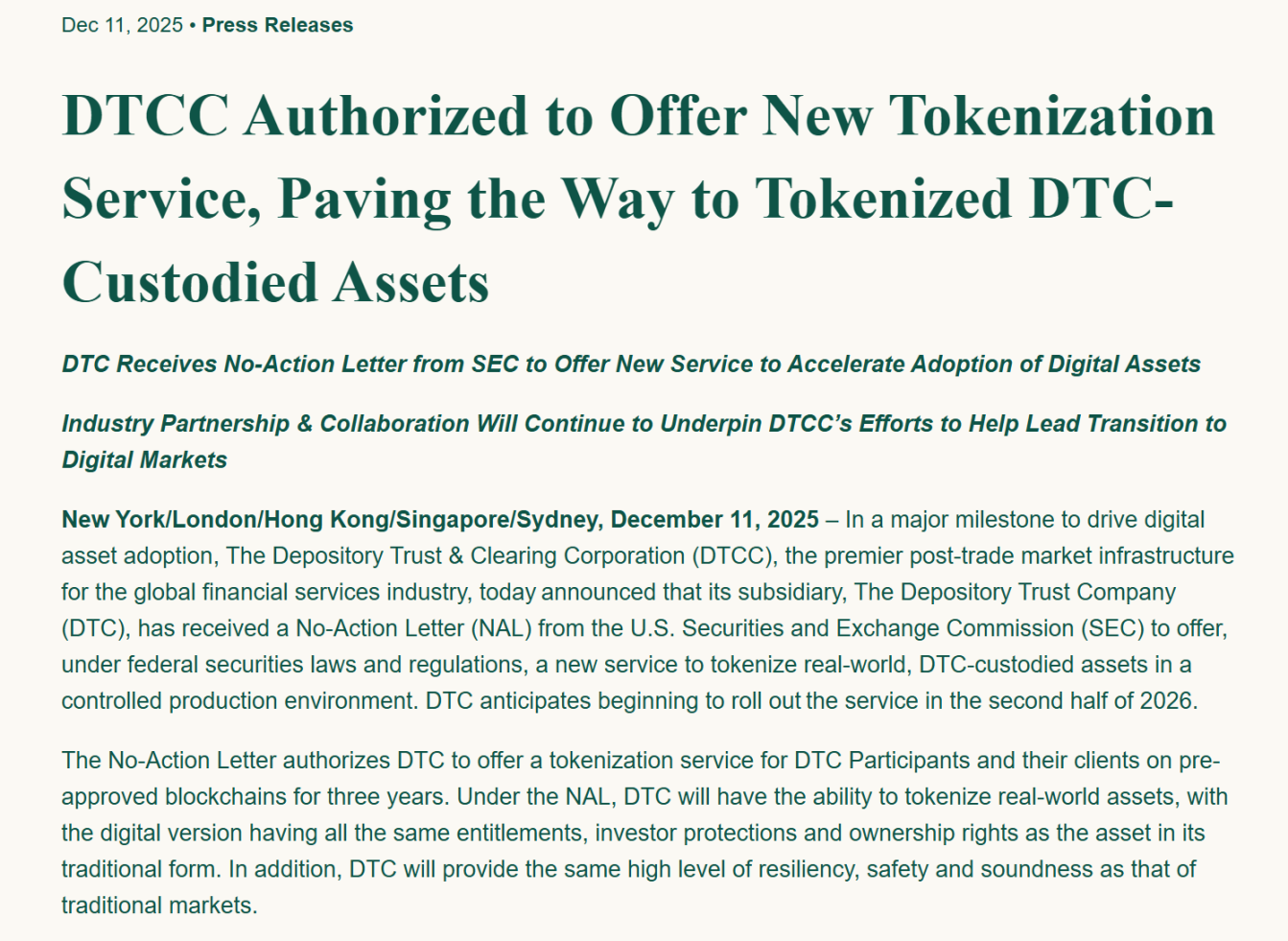

- DTCC зміцнює фундамент: 12 грудня дочірня компанія DTCC — Depository Trust Company (DTC) — отримала від SEC лист без заперечень, що дозволяє їй надавати послуги з токенізації реальних активів у контрольованому виробничому середовищі, з планами офіційного запуску у другій половині 2026 року, вирішуючи ключові питання клірингу та зберігання;

- Nasdaq наступає: офіційно оголошує про плани токенізації акцій, підвищує пріоритет, подає заявку на 23-годинний торговий режим, залучаючи глобальну ліквідність;

Джерело: DTCC офіційний сайт

Коли ці три лінії розмістити на одній часовій шкалі, така злагодженість дій не може не навести на думку:

Це не випадковість і не раптовий порив Nasdaq, а високо скоординований, безперервний інституційний процес, Nasdaq і фінансовий ринок США роблять останній ривок до «безперервної фінансової системи».

Наостанок

Звісно, як тільки скринька Пандори відкрита, «5×23 години» — це лише перший крок.

Адже як тільки людські потреби вивільняються, їх не зупинити, і якщо американські акції вже можна торгувати вночі, користувачі неминуче спитають: чому я маю терпіти цю 1-годинну перерву? Чому не можна торгувати у вихідні? Чому не можна розраховуватися у реальному часі в USDT?

Коли апетити глобальних інвесторів будуть остаточно розігріті «5×23 годинами», поточна недосконала архітектура TradFi зіткнеться з фінальним ударом, і лише нативні токенізовані активи 7×24 зможуть заповнити цю останню годину, ось чому не лише Nasdaq, а й Coinbase, Ondo, Robinhood і MSX змагаються на повну швидкість — ті, хто відстане, неминуче буде поглинутий блокчейн-потоком.

Майбутнє ще не настало, але часу для «старого годинника» залишилося небагато.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Криптовалютне майбутнє: трансформація та інтеграція у 2026 році

KimberLite Token та CheersLand об'єднуються для поєднання RWA та Web3-ігор

7 основних криптотрендів і уроків, які потрібно знати у 2026 році

Світло надії для регуляторних змін: чи зможе bitcoin здійснити прорив?