Не лише зниження ставок? Колишній експерт Федерального резервного банку Нью-Йорка: Пауелл може оголосити про план викупу облігацій на 4.5 мільярдів доларів

У міру наближення грудневої наради з питань монетарної політики, увага ринку зміщується з очікування зниження ставок до ймовірності поновлення Федеральною резервною системою масштабних викупів облігацій.

З наближенням грудневої наради щодо процентних ставок увага ринку зміщується з питання зниження ставок на можливість відновлення Федеральною резервною системою масштабних програм викупу облігацій.

Автор: Чжан Яці

Джерело: Wallstreetcn

У міру наближення засідання Федеральної резервної системи США щодо процентних ставок, яке відбудеться 10 грудня наступного тижня, ринок зосереджує увагу не лише на майже гарантованому зниженні ставок. Досвідчені стратегі з Wall Street вказують, що ФРС може незабаром оголосити про значне розширення балансу.

Нещодавно колишній експерт з операцій з репо Федерального резервного банку Нью-Йорка, а нині стратег з процентних ставок Bank of America Марк Кабана передбачив, що окрім широко очікуваного зниження ставки на 25 базисних пунктів, голова ФРС Павел наступної середи оголосить про план щомісячної купівлі казначейських векселів (T-bills) на суму 4.5 мільярдів доларів. Ця операція з викупу облігацій офіційно стартує у січні 2026 року й має на меті шляхом вливання ліквідності в систему запобігти подальшому зростанню ставок на ринку репо.

Кабана у своєму звіті попереджає, що хоча ринок процентних ставок реагує стримано на зниження ставок, інвестори загалом «недооцінюють» масштаби дій ФРС щодо балансу. Він зазначає, що поточний рівень ставок на грошовому ринку свідчить про те, що резерви банківської системи вже не є «надлишковими», і ФРС має відновити викуп облігацій для заповнення дефіциту ліквідності. Тим часом торговий підрозділ UBS також висловив подібний прогноз, вважаючи, що ФРС на початку 2026 року почне щомісяця купувати близько 4 мільярдів доларів казначейських векселів для підтримки стабільності ринку короткострокових ставок.

Ця потенційна корекція політики відбувається у ключовий період зміни керівництва ФРС. Оскільки термін повноважень Павела добігає кінця, а очікування ринку щодо можливого призначення Кевіна Хассета на посаду голови ФРС зростають, наступне засідання стосуватиметься не лише короткострокової ліквідності, а й визначить напрямок монетарної політики на наступний рік.

Прогноз експерта з Нью-Йоркського ФРБ: викуп облігацій на 4.5 мільярдів доларів щомісяця

Попри те, що ринковий консенсус вже зосереджений на зниженні ставки ФРС на 25 базисних пунктів наступного тижня, Марк Кабана вважає, що справжня невизначеність полягає у політиці щодо балансу. У своєму щотижневому звіті під назвою «Hasset-Backed Securities» він зазначає, що обсяг RMP, який оголосить ФРС, може сягнути 4.5 мільярдів доларів на місяць, що значно перевищує поточні ринкові очікування.

Кабана детально розкладає цю цифру: ФРС щомісяця має купувати щонайменше 2 мільярди доларів для покриття природного зростання своїх зобов'язань, а також додатково 2.5 мільярдів доларів для компенсації втрати резервів, спричиненої попереднім «надмірним скороченням балансу». Він очікує, що такі обсяги викупу триватимуть щонайменше 6 місяців. Це оголошення, ймовірно, буде включене до інструкцій ФРС щодо виконання операцій, а детальні масштаби та частота операцій будуть опубліковані на сайті Федерального резервного банку Нью-Йорка, зосереджуючись на ринку казначейських векселів.

Як повідомлялося раніше у Wallstreetcn, з моменту досягнення балансу ФРС майже 9 трильйонів доларів у 2022 році, політика кількісного скорочення вже зменшила його приблизно на 2.4 трильйона доларів, ефективно вилучивши ліквідність із фінансової системи. Однак навіть після припинення QT ознаки дефіциту ліквідності залишаються очевидними.

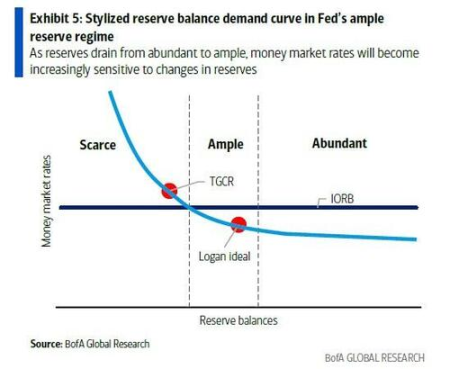

Найчіткіший сигнал надходить із ринку репо. Як центр короткострокового фінансування фінансової системи, орієнтовні ставки овернайт на ринку репо, такі як забезпечена овернайт ставка фінансування (SOFR) та тристороння загальна ставка репо (TGCR), останніми місяцями часто й різко перевищували верхню межу коридору політичної ставки ФРС. Це свідчить про те, що рівень резервів у банківській системі з «надлишкового» знижується до «достатнього» і ризикує стати «дефіцитним». З огляду на системну важливість ринку репо, така ситуація вважається неприйнятною для ФРС у довгостроковій перспективі, оскільки це може послабити ефективність монетарної політики.

На цьому тлі нещодавні заяви посадовців ФРС також вказують на нагальність дій. Голова Федерального резервного банку Нью-Йорка Джон Вільямс заявив, що «очікується, що незабаром ми досягнемо достатнього рівня резервів», а голова Федерального резервного банку Далласа Лорі Логан також зазначила, що «очікується, що невдовзі буде доцільно відновити зростання балансу». За інтерпретацією Кабани, «невдовзі» (will not be long) стосується грудневого засідання FOMC.

Додаткові інструменти для згладжування річних коливань

Окрім довгострокової програми викупу облігацій, для реагування на очікувані річні коливання ліквідності Bank of America прогнозує, що ФРС також оголосить про проведення термінових репо-операцій строком на 1-2 тижні. Кабана вважає, що ці операції можуть бути ціноутворені на рівні ставки постійного репо-фасиліті (SRF) або на 5 базисних пунктів вище, з метою зменшення ризиків на ринку фінансування наприкінці року.

Щодо управління ставками, хоча деякі клієнти запитували, чи буде знижено ставку за залишками резервів (IOR), Кабана вважає, що просте зниження IOR «нічого не вирішить», оскільки банки після краху Silicon Valley Bank (SVB) загалом схильні тримати більші грошові буфери. Він вважає, що більш імовірним є одночасне зниження ставок IOR та SRF на 5 базисних пунктів, але це не є базовим сценарієм.

Ще одним важливим контекстом цього засідання є майбутні кадрові зміни у ФРС. Наразі ринок розглядає Кевіна Хассета як сильного кандидата на посаду наступного голови ФРС. Кабана зазначає, що після визначення нового голови ринок більше орієнтуватиметься на його сигнали при оцінці середньострокової політики.

UBS також підтримує ідею повернення до розширення балансу. Відділ продажів і торгівлі UBS зазначає, що через купівлю казначейських векселів ФРС може скоротити середню тривалість активів, краще узгоджуючи її із середньою тривалістю ринку держоблігацій. Незалежно від того, чи буде ця операція названа RMP чи кількісним пом'якшенням (QE), її кінцева мета очевидна: шляхом прямого вливання ліквідності забезпечити стабільну роботу фінансових ринків у ключовий період політичних та економічних змін.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ранковий дайджест | Strategy цього року вже придбав понад 200 тисяч Bitcoin; голова SEC США заявив, що фінансові ринки США можуть перейти на блокчейн протягом двох років

Огляд важливих подій на ринку за 7 грудня.

Щотижневий звіт про крипто ETF | Минулого тижня чистий відтік коштів з американських spot bitcoin ETF склав 87,7 мільйонів доларів; чистий відтік коштів з американських spot ethereum ETF склав 65,4 мільйонів доларів

Mashreq Capital з ОАЕ включив bitcoin ETF до свого нового багатокомпонентного фонду.

Попередній огляд головних новин тижня | Федеральна резервна система США оголосить рішення щодо процентної ставки; запуск основної мережі Stable

Огляд головних новин за цей тиждень: з 8 по 14 грудня.

Ван Юнлі: Чому Китай рішуче зупинив stablecoin?

Китай прискорює розвиток цифрового юаня, і політичний курс щодо рішучого стримування віртуальних валют, включаючи стейблкоїни, вже повністю визначено. Це є результатом комплексного врахування багатьох факторів, як-от провідна глобальна позиція Китаю у сфері мобільних платежів і цифрового юаня, забезпечення суверенітету юаня, а також стабільності грошово-фінансової системи.

У тренді

БільшеРанковий дайджест | Strategy цього року вже придбав понад 200 тисяч Bitcoin; голова SEC США заявив, що фінансові ринки США можуть перейти на блокчейн протягом двох років

Щотижневий звіт про крипто ETF | Минулого тижня чистий відтік коштів з американських spot bitcoin ETF склав 87,7 мільйонів доларів; чистий відтік коштів з американських spot ethereum ETF склав 65,4 мільйонів доларів