Звіт Glassnode: поточна структура вражаюче схожа на ситуацію перед крахом 2022 року, будьте обережні щодо одного ключового діапазону!

Джерело: Glassnode

Автори: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Оригінальна назва: Echoes of Early 2022

Переклад і адаптація: BitpushNews

Bitcoin залишається вище справжньої ринкової середньої, але ринкова структура наразі повторює перший квартал 2022 року, понад 25% пропозиції перебуває у збитку.

Резюме

-

Bitcoin залишається вище справжньої ринкової середньої (True Market Mean), але ширша ринкова структура зараз нагадує перший квартал 2022 року, понад 25% пропозиції перебуває у збитку.

-

Капітальний імпульс залишається позитивним, підтримуючи консолідацію, хоча значно нижчий за пік середини 2025 року.

-

Діапазон квантилів 0.75–0.85 (96.1K–106K доларів) є ключовою зоною для відновлення ринкової структури; прорив вниз підвищить ризик зниження.

-

Грошові потоки ETF стали негативними, кумулятивна різниця обсягу спотових угод (CVD) знизилася, що свідчить про ослаблення попиту.

-

Відкритий інтерес по ф'ючерсах знижується, фінансування повернулося до нейтрального рівня, що відображає ухилення від ризику.

-

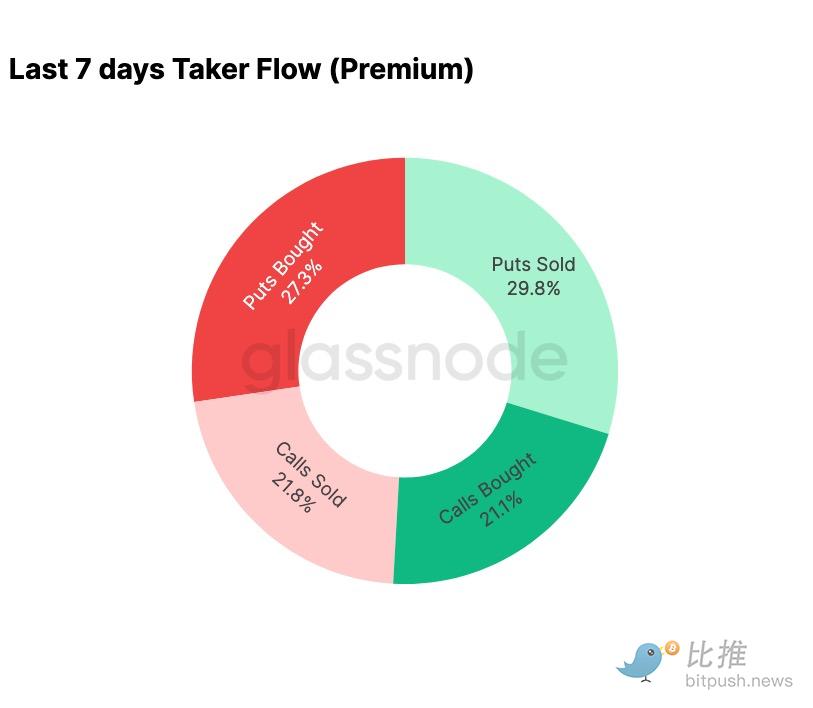

Опціонний ринок демонструє стискання implied volatility (IV), пом'якшення skew, а потоки капіталу переміщуються від put-опціонів до обережного продажу call-опціонів.

-

Опціони здаються недооціненими, реалізована волатильність перевищує implied volatility, що створює тиск на трейдерів, які займають коротку gamma.

-

Загалом ринок залишається крихким, і якщо макроекономічний шок не порушить баланс, ринок залежить від утримання ключових зон собівартості.

Ончейн-інсайти

Формування дна чи крах?

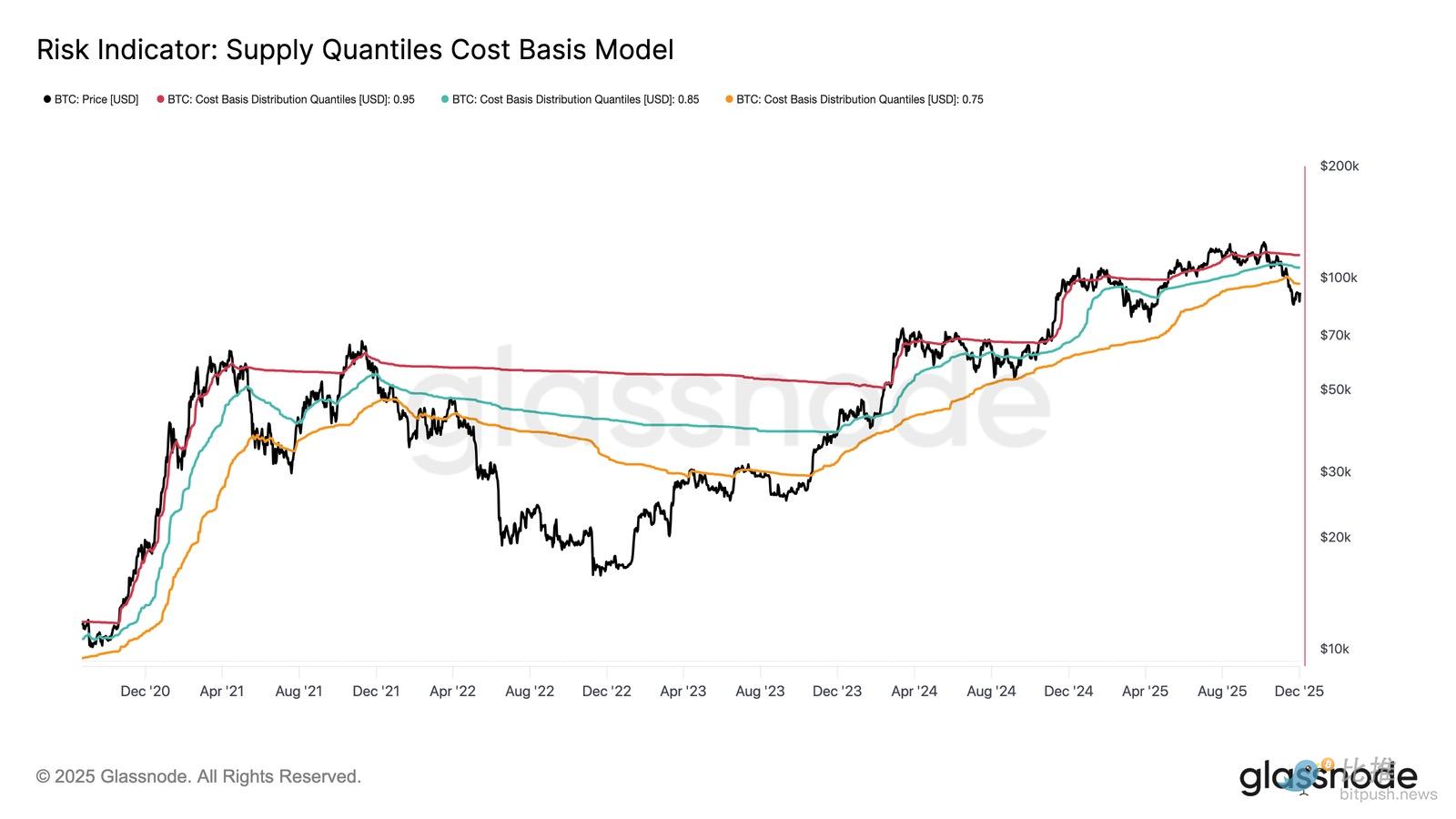

За останні два тижні ціна Bitcoin знизилася і знайшла підтримку біля ключового якірного рівня оцінки, відомого як справжня ринкова середня (True Market Mean) — це собівартість усіх неактивних монет (за винятком майнерів). Цей рівень зазвичай позначає межу між помірно ведмежою фазою та глибоким ведмежим ринком. Хоча ціна нещодавно стабілізувалася вище цього порогу, ширша ринкова структура дедалі більше нагадує динаміку першого кварталу 2022 року.

Використовуючи модель собівартості квантилів пропозиції (Supply Quantiles Cost Basis Model), яка відстежує собівартість кластерів пропозиції, що належать топ-покупцям, ця схожість стає ще очевиднішою. З середини листопада спотова ціна впала нижче 0.75 квантиля, наразі торгується біля 96.1K доларів, що призвело до того, що понад 25% пропозиції перебуває у збитку.

Це створює крихкий баланс між ризиком капітуляції топ-покупців і потенціалом формування дна через втому продавців. Однак поки ринок не зможе повернути 0.85 квантиль (близько $106.2K) як підтримку, поточна структура залишається дуже чутливою до макроекономічних шоків.

Домінування болю

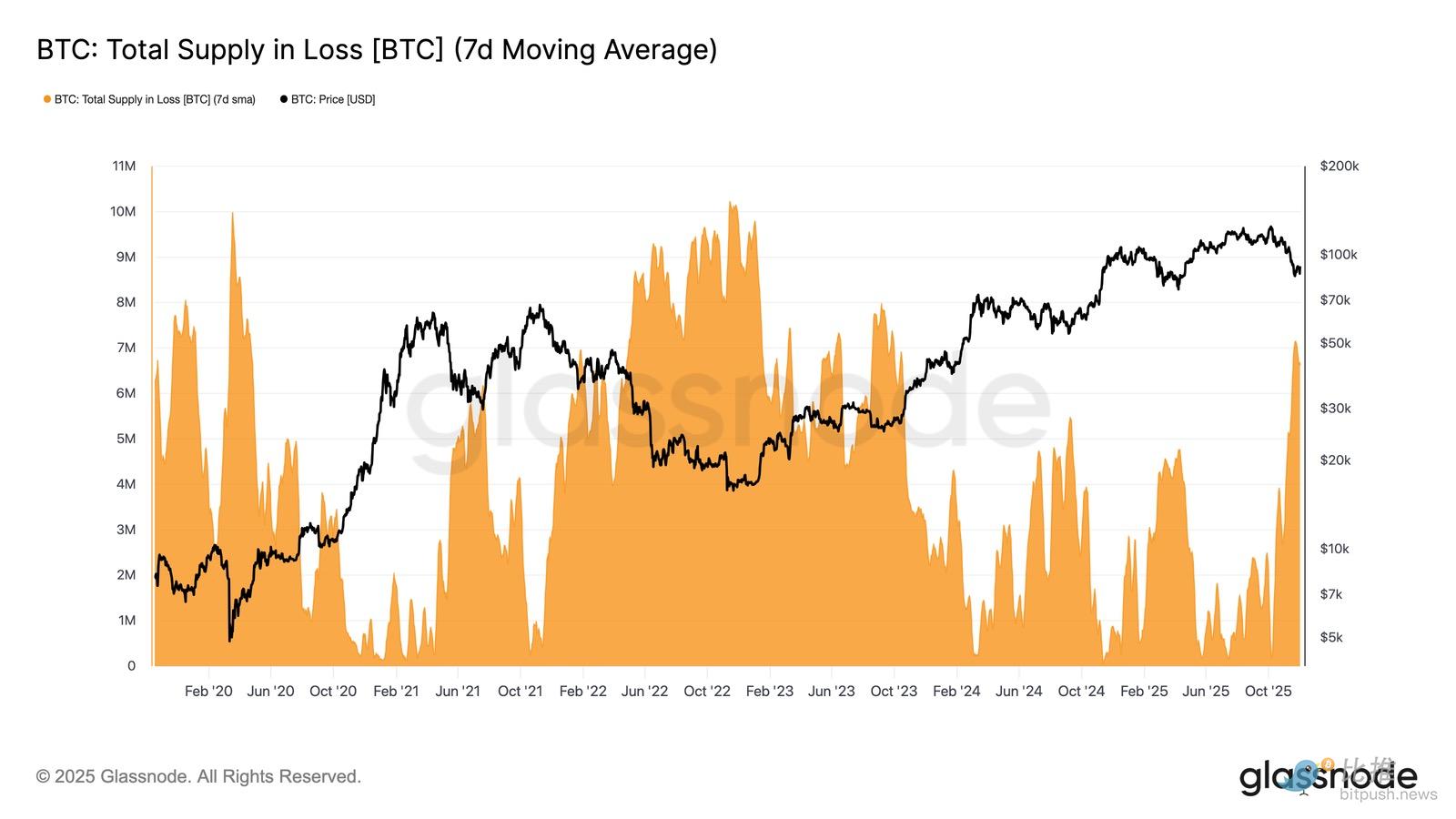

Виходячи з цієї структурної точки зору, ми можемо збільшити увагу до пропозиції топ-покупців через показник “Total Supply in Loss” (загальна пропозиція у збитку), щоб оцінити домінування збитків, тобто нереалізованого болю.

7-денна проста ковзна середня (7D-SMA) цього індикатора минулого тижня зросла до 7.1 мільйона BTC — це найвищий рівень із вересня 2023 року — підкреслюючи, що понад два роки бичачого зростання цін зараз стикаються з двома етапами формування неглибокого дна.

Поточний обсяг пропозиції у збитку (між 5 і 7 мільйонами BTC) дивовижно схожий із боковим ринком на початку 2022 року, що ще більше підсилює вищезазначену схожість. Це порівняння знову підкреслює, що справжня ринкова середня є ключовим порогом для розмежування помірно ведмежої фази та переходу до більш вираженого ведмежого ринку.

Імпульс залишається позитивним

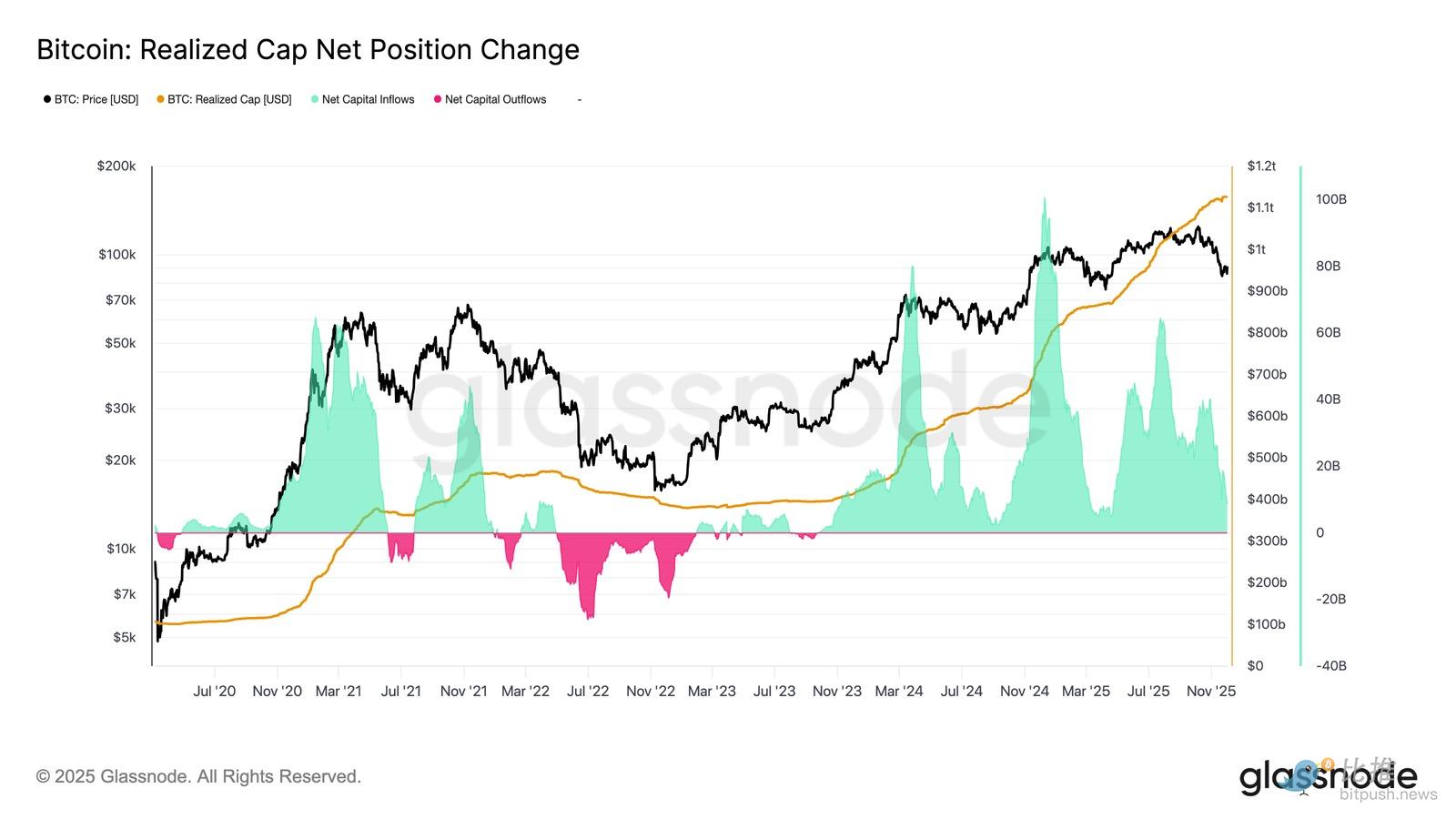

Попри сильну схожість із першим кварталом 2022 року, капітальний імпульс, що надходить у Bitcoin, залишається трохи позитивним, що допомагає пояснити підтримку біля справжньої ринкової середньої та подальше відновлення вище 90K доларів.

Цей капітальний імпульс можна виміряти через чисту зміну реалізованої капіталізації (Net Change in Realized Cap), яка наразі становить +8.69 мільярда доларів на місяць — значно нижче піку липня 2025 року в 64.3 мільярда доларів/місяць, але все ще позитивна.

Поки капітальний імпульс залишається вище нуля, справжня ринкова середня може продовжувати слугувати зоною консолідації та потенційного формування дна, а не початком глибшого зниження.

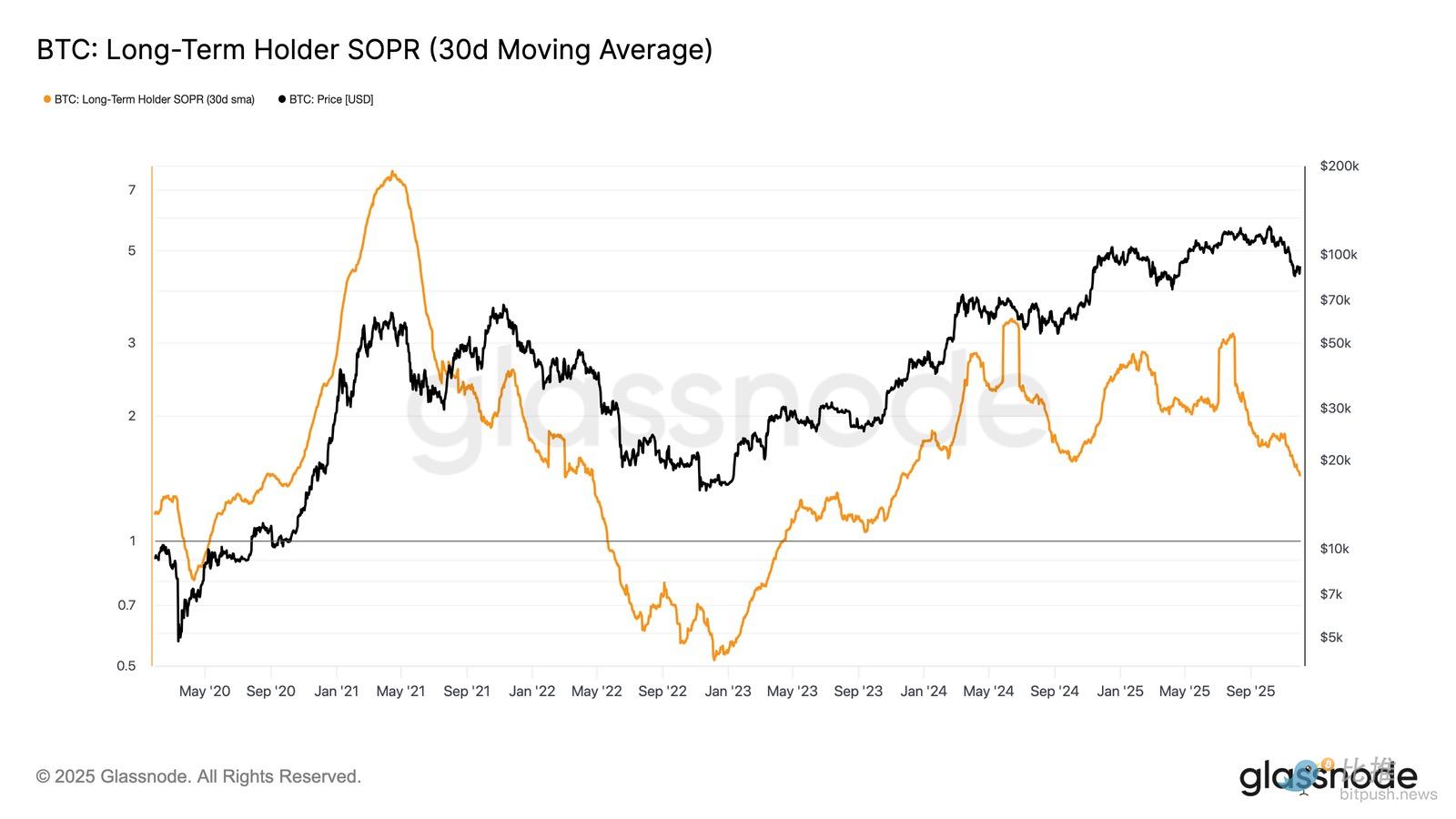

Прибутковість довгострокових холдерів зменшується

Перебування в режимі позитивного припливу капіталу означає, що новий попит все ще може поглинати фіксацію прибутку довгостроковими інвесторами. SOPR довгострокових холдерів (30D-SMA, співвідношення ціни продажу активних довгострокових холдерів до їхньої собівартості) різко знизився разом із ціною, але все ще залишається вище 1 (зараз 1.43). Ця нова тенденція прибутковості знову відображає структуру першого кварталу 2022 року: довгострокові холдери продовжують продавати з прибутком, але маржа прибутку зменшується.

Попри те, що імпульс попиту на початку 2022 року був сильнішим, ліквідність продовжує знижуватися, що змушує биків утримуватися вище справжньої ринкової середньої, доки на ринок не надійде нова хвиля попиту.

Оффчейн-інсайти

Попит на ETF слабшає

Переходячи до спотового ринку, чистий приплив у американські Bitcoin ETF суттєво погіршився, його 3-денне середнє протягом усього листопада впевнено залишалося в негативній зоні. Це знаменує собою розрив із тривалим припливом, який підтримував ціни раніше цього року, відображаючи охолодження нових капітальних алокацій.

Відтік коштів широко розподілений між різними емітентами, що свідчить про більш обережну позицію інституційних учасників на тлі погіршення ринкових умов. Спотовий ринок наразі стикається з ослабленням попиту, що підриває негайну підтримку з боку покупців і робить ціни більш чутливими до зовнішніх шоків і макроекономічної волатильності.

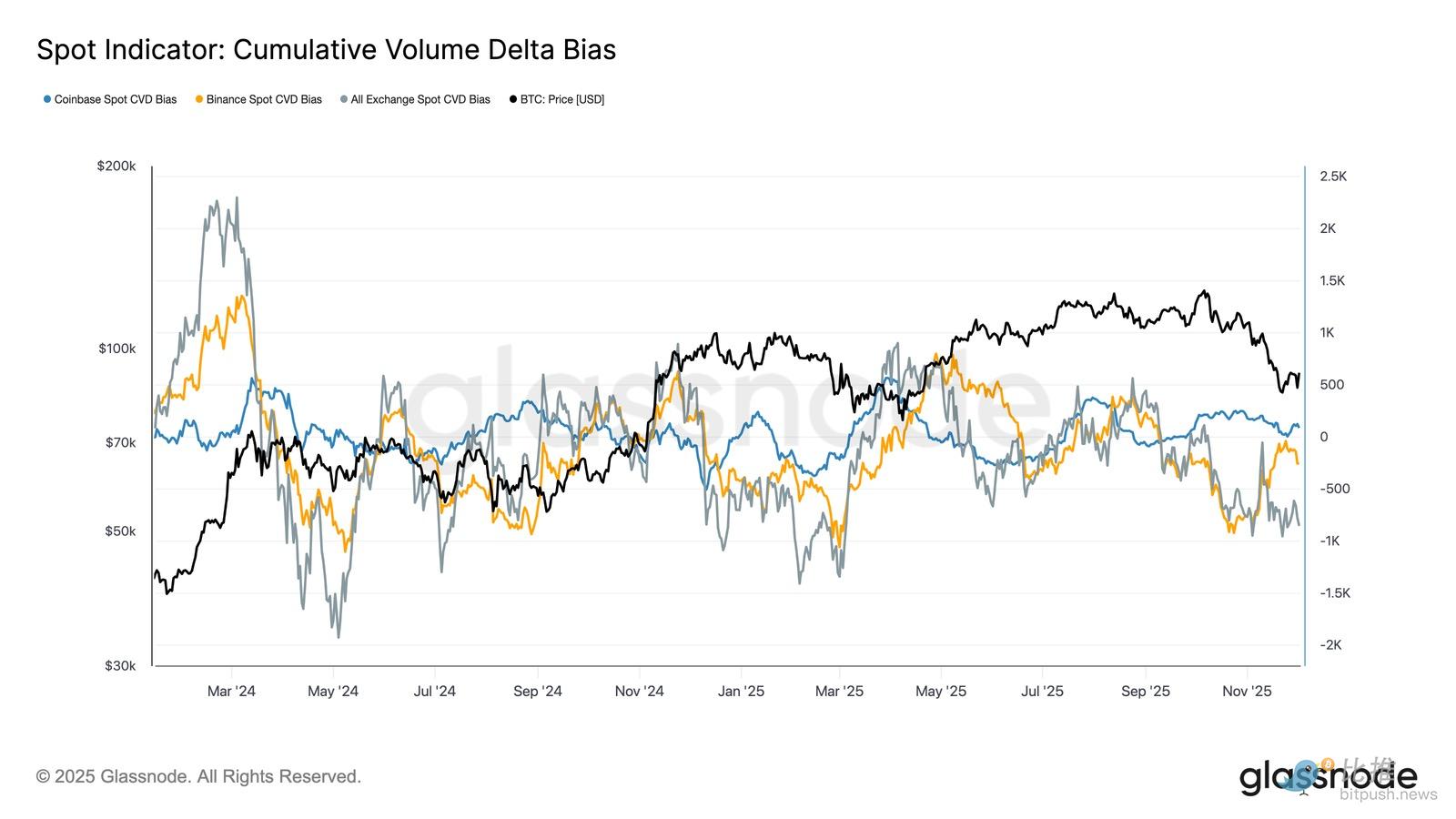

Ослаблення спотового попиту

На додачу до погіршення попиту на ETF, кумулятивна різниця обсягу (CVD) на основних біржах також знизилася, і як Binance, так і агреговані платформи демонструють стійкий негативний тренд.

Це свідчить про стабільне зростання тиску на продаж з боку агресивних продавців, трейдери перетинають спред не для накопичення, а для зниження ризику. Навіть Coinbase, яку зазвичай вважають індикатором сили американських покупців, залишилася на рівні, що свідчить про загальне зниження впевненості на спотовому ринку.

Оскільки потоки ETF і спотовий CVD змістилися в оборонну позицію, ринок тепер залежить від слабшої бази попиту, що робить ціни більш вразливими до подальшого зниження та макроекономічної волатильності.

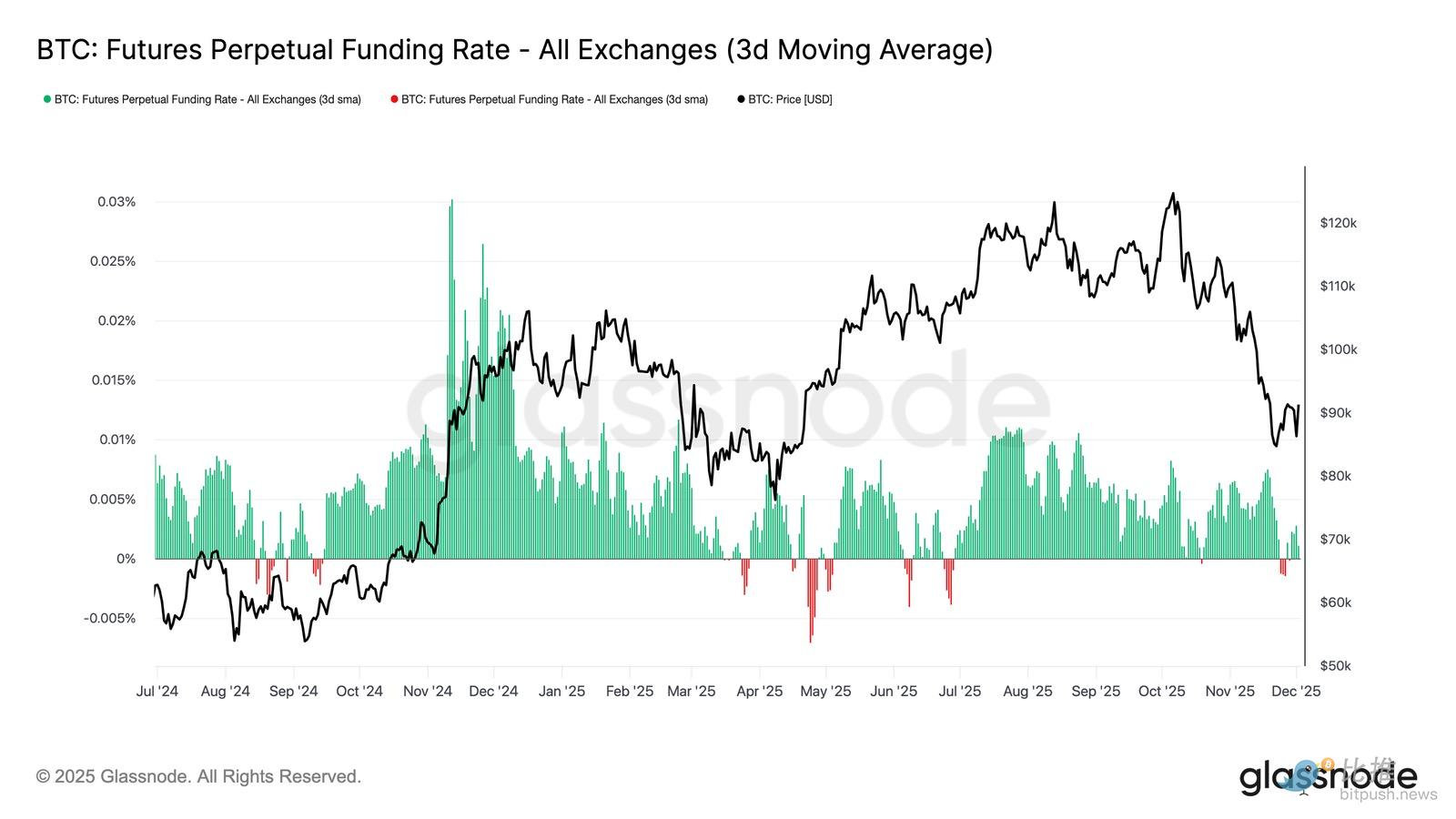

Відкритий інтерес продовжує знижуватися

Продовжуючи цю тенденцію ослаблення попиту на ринку деривативів, відкритий інтерес по ф'ючерсах у другій половині листопада стабільно знижувався. Хоча скорочення було плавним, воно було стійким, стерши більшість спекулятивних позицій, накопичених під час попереднього зростання. Через відсутність значущого нового кредитного плеча на ринку трейдери, схоже, не бажають займати напрямлені позиції, натомість віддають перевагу консервативній, захисній стратегії під час зниження цін.

Комплекс деривативів зараз перебуває у значно легшому стані з кредитним плечем, що свідчить про явну відсутність спекулятивного апетиту та знижує ймовірність різких коливань, спричинених ліквідаціями.

Нейтральна ставка фінансування означає перезавантаження

У міру подальшого скорочення відкритого інтересу ставка фінансування по perpetual-ф'ючерсам охолола до приблизно нейтральної зони, протягом більшої частини кінця листопада коливаючись навколо нуля. Це означає явний зсув у порівнянні з високими позитивними ставками, спостережуваними під час попереднього зростання, і свідчить про те, що надлишкові довгі позиції були в основному ліквідовані. Важливо, що періоди помірно негативної ставки фінансування були короткими й нетривалими, що свідчить про те, що навіть при зниженні цін трейдери не квапляться активно відкривати короткі позиції.

Ця нейтральна або злегка негативна структура фінансування свідчить про більш збалансований ринок деривативів, відсутність скупченості довгих позицій, зниження вразливості до зниження і потенційне створення основи для більш конструктивного позиціонування, коли попит почне стабілізуватися.

Implied volatility (IV) повністю перезавантажено

Переходячи до опціонного ринку, implied volatility (IV) дає чітке уявлення про те, як трейдери оцінюють майбутню невизначеність. Як відправна точка, відстеження implied volatility корисне, оскільки воно відображає очікування ринку щодо майбутніх цінових коливань. Після високих значень минулого тижня implied volatility була перезавантажена вниз. Ціна не змогла прорватися через опір на рівні 92K, а відскок не мав подальшого імпульсу, що спонукало продавців волатильності повернутися і знизити implied volatility по всій кривій:

-

Короткострокові контракти: з 57% до 48%

-

Середньострокові контракти: з 52% до 45%

-

Довгострокові контракти: з 49% до 47%

Це стійке зниження свідчить про те, що трейдери вважають малоймовірним різке зниження і очікують спокійнішого середовища найближчим часом.

Ця перезавантаження також означає перехід до більш нейтральної позиції, ринок виходить із високої обережності минулого тижня.

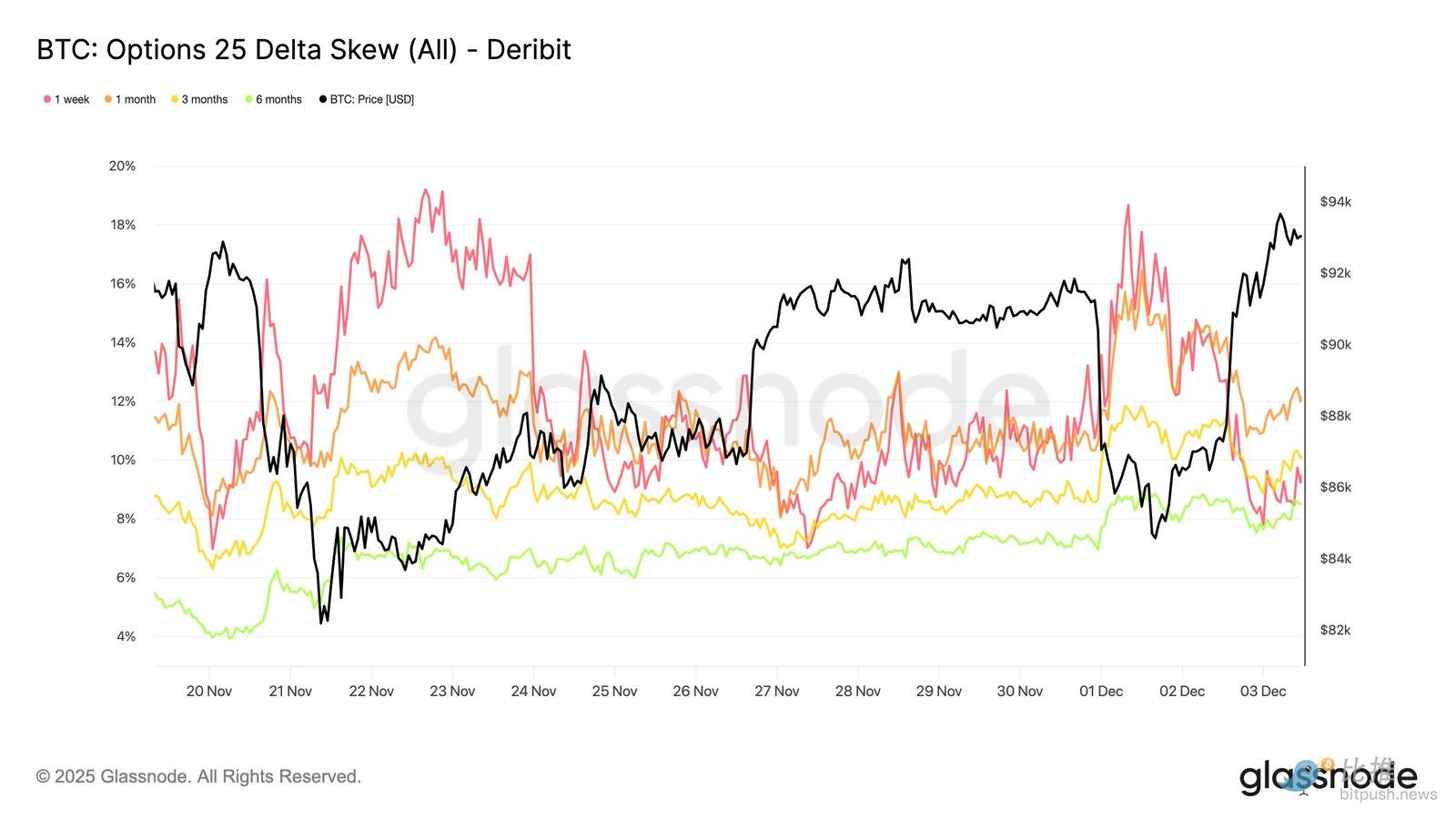

Пом'якшення skew

Після спостереження за implied volatility, skew допомагає зрозуміти, як трейдери оцінюють ризики зниження проти зростання. Він вимірює різницю між implied volatility put- і call-опціонів.

Коли skew позитивний, трейдери платять премію за захист від зниження; коли негативний — платять більше за експозицію до зростання. Напрямок і рівень skew однаково важливі.

Наприклад, 8% короткострокового skew, якщо він знизився з 18% за два дні, а не піднявся з негативних значень, несе зовсім інший сенс.

Короткостроковий skew у понеділок (під час падіння до 84.5K, викликаного японськими облігаціями) змістився з 18.6% до 8.4% на відскоку.

Це свідчить, що початкова реакція була перебільшеною. Довші контракти коригуються повільніше, що вказує на готовність трейдерів переслідувати короткострокове зростання, але невпевненість у його стійкості.

Зникнення страху

Дані про потоки капіталу демонструють різкий контраст між подіями минулого тижня та наступним відновленням.

На початку тижня активність переважно домінувала купівля put-опціонів, що відображало страх повторення цінового руху серпня 2024 року, пов'язаного з побоюваннями щодо потенційного unwinding японських арбітражних угод. Оскільки цей ризик уже мав місце раніше, ринок має уявлення про те, наскільки широко може поширитися цей ефект і як зазвичай відбувається відновлення. Як тільки ціна стабілізувалася, потоки капіталу швидко змінилися: відновлення принесло рішучий зсув до активності call-опціонів, майже ідеально інвертуючи модель, спостережувану під час стресу.

Варто зазначити, що дилери на поточних рівнях все ще мають чисту довгу gamma, і це може зберігатися до 26 грудня (найбільша дата експірації цього року). Такі позиції зазвичай пригнічують цінову волатильність. Після цієї дати позиції буде перезавантажено, і ринок увійде в 2026 рік із новою динамікою.

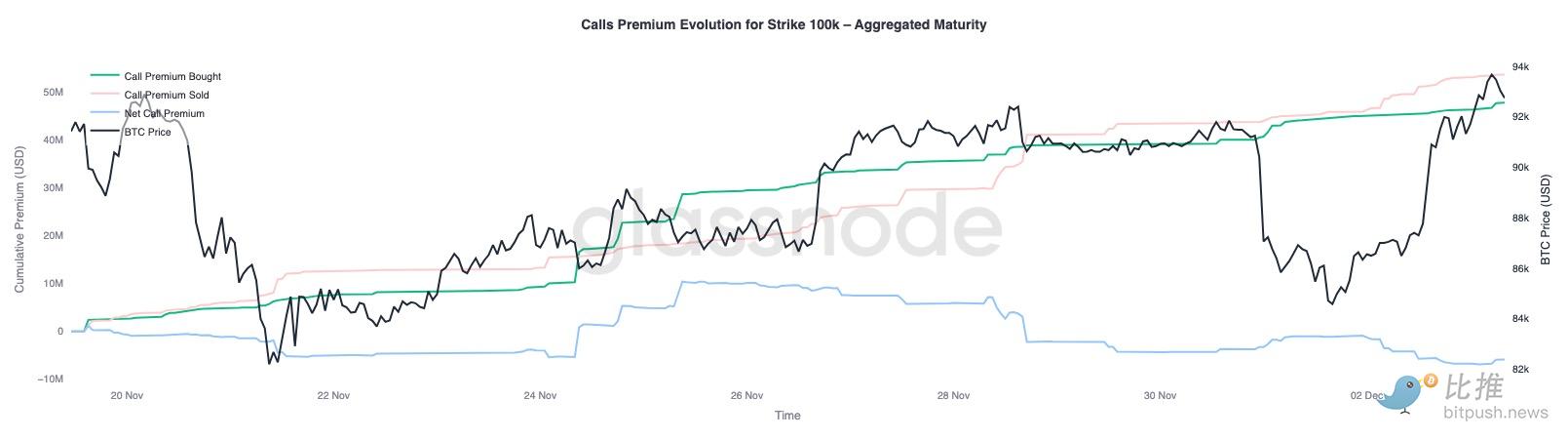

Еволюція премії call-опціонів на $100,000

Відстеження премії call-опціонів із страйком $100,000 допомагає зрозуміти, як трейдери ставляться до цього ключового психологічного рівня. На правій стороні графіка премія за продаж call-опціонів залишається вищою за премію за купівлю call-опціонів, і під час відновлення за останні 48 годин розрив між ними розширився. Це розширення свідчить про те, що віра у відновлення $100,000 залишається обмеженою. Цей рівень, ймовірно, буде чинити опір, особливо якщо implied volatility стискається під час зростання і відновлюється під час зниження. Така модель підсилює поведінку mean-reversion implied volatility у поточному діапазоні.

Преміальний профіль також показує, що трейдери не створюють агресивних проривних позицій перед засіданням FOMC. Натомість потоки капіталу відображають більш обережну позицію, зростання продається, а не переслідується. Тому нещодавнє відновлення бракує тієї впевненості, яка зазвичай потрібна для випробування важливого рівня $100,000.

Волатильність недооцінена

Якщо поєднати перезавантаження implied volatility із двосторонньою різкою волатильністю цього тижня, результатом є негативна премія за волатильність. Зазвичай премія за волатильність позитивна, оскільки трейдери вимагають компенсацію за ризик стрибків волатильності. Без цієї премії продавці волатильності не можуть монетизувати ризик, який вони беруть на себе.

На поточних рівнях implied volatility нижча за реалізовану волатильність, тобто ціни опціонів відображають меншу волатильність, ніж фактично спостерігається на ринку. Це створює сприятливе середовище для довгих gamma-позицій, оскільки кожен ціновий рух може приносити прибуток, якщо фактична волатильність перевищує очікування, закладені в цінах опціонів.

Висновок

Bitcoin продовжує торгуватися в крихкому структурному середовищі, де слабкість ончейн-показників і скорочення попиту переплітаються з більш обережною картиною деривативів. Ціна тимчасово стабілізувалася вище “справжньої ринкової середньої”, але ширша структура наразі дуже схожа на перший квартал 2022 року: понад 25% пропозиції перебуває під водою, зростають реалізовані збитки, підвищується чутливість до макроекономічних шоків. Хоча позитивний капітальний імпульс значно слабший, ніж на початку року, він залишається одним із небагатьох конструктивних сигналів, що запобігають глибшому краху ринку.

Оффчейн-індикатори підсилюють цей оборонний настрій. Потоки ETF перейшли до чистого відтоку, індикатор спотового CVD знизився, відкритий інтерес по ф'ючерсах продовжує впорядковано зменшуватися. Ставки фінансування наближаються до нейтральних, не відображаючи ані бичачої впевненості, ані активного тиску з боку шортів. На опціонному ринку implied volatility стискається, skew пом'якшується, потоки капіталу розвертаються, а опціони наразі оцінюються нижче відносно фактичної волатильності, що сигналізує про обережність, а не про відновлення апетиту до ризику.

Дивлячись уперед, утримання в діапазоні квантилів 0.75-0.85 (96.1K-106K доларів) має вирішальне значення для стабілізації ринкової структури та зниження вразливості до зниження до кінця року.

І навпаки, “справжня ринкова середня” залишається найбільш імовірною зоною формування дна, якщо тільки негативний макроекономічний каталізатор не порушить і без того крихкий баланс ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Історія розвитку приватності у сфері криптовалют

Технології конфіденційності у криптовалютному світі ніколи насправді не виходили за межі «вузьких» і «одноосібних» рамок.

Обсяг торгів перевищив 410 мільйонів, перший звіт про "трейдінг-майнінг" Sun Wukong опубліковано, повернення комісій понад норму підірвало ринок

Наразі перша фаза трейдінг-майнінг активності Sun Wukong вже перейшла у другу половину. Захід офіційно завершиться 6 грудня 2025 року о 20:00 (UTC+8).

Ethereum у вільному падінні серед компаній: що відбувається?