Від "занадто рано" до "саме вчасно": Polkadot нарешті переживає свій правильний момент!

Вітаю всіх, дякую, що прийшли на цю лекцію, і дякую кожному, хто сьогодні завітав на Sub0.

Мене звати Nico Arevalo, я співзасновник Velocity Labs. Velocity Labs — це студія зростання екосистеми та інкубації продуктів для Polkadot, ми є ключовими контриб’юторами Polkadot, надаємо BD-послуги для DeFi та інфраструктурних напрямків екосистеми, а також маємо власну продуктову та інженерну команду.

Сьогодні я хочу поділитися з вами трьома темами: реконструкція інфраструктури DeFi, переваги масштабованості та чому спеціалізовані ланцюги так швидко набирають популярність.

Останні роки увага DeFi здебільшого була зосереджена на “продуктовому рівні” — певною мірою це логічно, адже раніше нам бракувало продуктової мислення. Але індустрія часто впадає в крайнощі: коли вся увага прикута до продукту, інфраструктурний рівень, на якому відбуваються важливі зміни, легко залишається поза увагою.

Сьогодні я хочу разом з вами переосмислити ці глибокі зміни на цьому рівні.

Сьогоднішній порядок денний включає:

- Поточний стан інфраструктури DeFi

- Ми поговоримо про переломний момент, на якому зараз перебувають універсальні ланцюги

- Ми поговоримо про те, що є “рівнем захисту” спеціалізації у сучасному світі DeFi

- У цьому контексті спеціалізації, яку роль відіграє “суверенітет”, адже зараз є більше варіантів, ніж два-три роки тому

- І нарешті, ми багато поговоримо про місце Polkadot у цій структурі

Чому поточна архітектура DeFi не здатна підтримувати мільйони користувачів?

Почнемо з поточного стану DeFi. Я вважаю, що виступ Dean щойно чудово підготував ґрунт для моїх основних тез — користувацький досвід у DeFi досі дуже поганий.

З одного боку, L1 бракує мережевих ефектів, багато чого доводиться будувати з нуля; з іншого боку, L2 роздрібнюють ліквідність, і вона стає все більш розпорошеною.

Як глибокі користувачі крипти, ми, можливо, вже звикли до цих незручностей, але насправді:

- Комісії коливаються,

- Токени, якими сплачуються комісії, також волатильні.

Для застосунків це два змінних витрати, що постійно стрибають, подібно до того, як у бізнесі “собівартість продажів” постійно змінюється, і в таких умовах складно побудувати стійку бізнес-модель.

Ще гірше, що під тиском виходу на ринок і зростання проєкти змушені розгортатися на всіх ланцюгах одночасно, щоб залучити користувачів, ліквідність і доходи, і фактично “відкривати магазини” на багатьох ланцюгах.

Крім того, розробники у більшості випадків віддають перевагу будівництву інфраструктури, а не створенню справжніх користувацьких продуктів.

Нарешті, на найважливішому рівні інфраструктурного стеку — самих активів — виникає та сама проблема: від них вимагають бути присутніми на всіх ланцюгах, але не кожен ланцюг підтримує нативні активи. Тому ми бачимо змішування wrapped token і native token на різних ланцюгах.

Підсумовуючи, хоча ми й досягли певного прогресу, з таким користувацьким досвідом ми не зможемо досягти “мільйона користувачів на блокчейні”, про який говорили роками.

Від універсальних ланцюгів до спеціалізованих: тренд

Зараз універсальні ланцюги перебувають на дуже очевидному переломному етапі.

Згадаймо DeFi Summer 2020–2023 років: універсальні ланцюги фактично були полігоном для експериментів усієї індустрії: найпростіше розгортати застосунки, найшвидше тестувати ідеї, найшвидше бачити, що працює, а що ні. Але ця модель зараз стрімко змінюється.

По-перше, блоковий простір вже має явний надлишок пропозиції, і цей простір — якщо не весь, то майже весь — майже не відрізняється між собою. Звісно, між високоякісним і низькоякісним блоковим простором є технічна різниця, я про це ще скажу; але з точки зору застосунків, це майже “однорідний ресурс”.

Тому універсальні L1 і L2 змушені переходити до GTM (go-to-market) і стратегій виконання для диференціації, а не покладатися лише на технології.

Саме тому, я вважаю, ми вже на завершенні цього циклу! Раніше щотижня з’являлися нові L2, але це явище скоро суттєво зменшиться.

Я особисто вважаю, що останніми L2 будуть MONAD і MEGA ETH, які йдуть “ретро-стилем”, один з них робить ставку на надшвидкий час блоку. Тому кількість таких нових ланцюгів поступово зменшуватиметься.

Ще одна важлива зміна: універсальні платформи смарт-контрактів, які раніше широко використовувалися у крипті, тепер стикаються з конкуренцією з боку спеціалізованих ланцюгів (specialized chains).

Наприклад:

- Solana: з ростом Hyperliquid значна частина обсягу торгів і активності, яка раніше належала Solana, переходить до Hyperliquid.

- Ethereum: як основний ланцюг для DeFi, він також починає відчувати конкуренцію з боку ланцюгів для стейблкоїнів та спеціалізованих RWA-ланцюгів, хоча поки що не так сильно, але тренд вже очевидний.

Стейблкоїни, perpetual contracts, RWA... змушують блокчейни ставати спеціалізованими

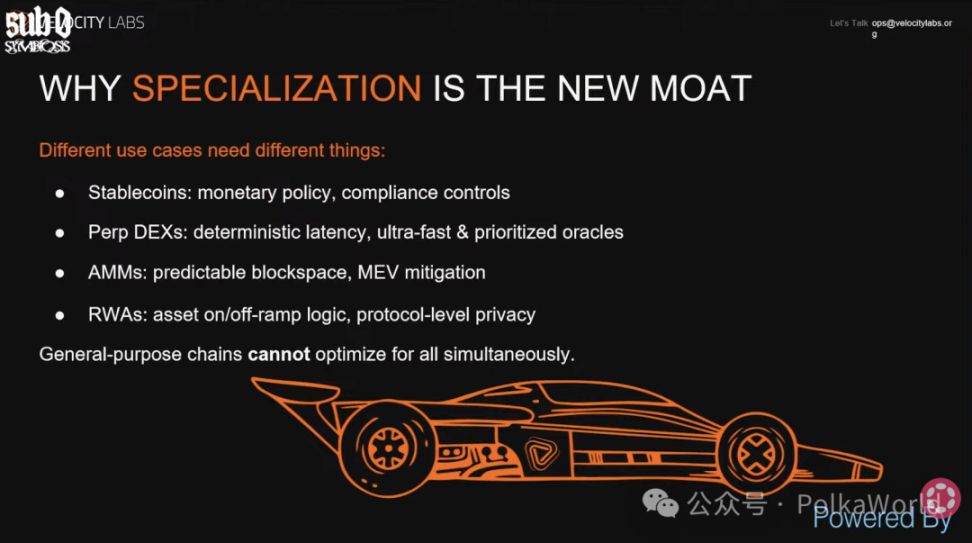

Чому “спеціалізовані ланцюги” стають новим рівнем захисту?

Для тих, хто знайомий з архітектурою Polkadot, це може бути очевидно; але для ширшої криптоаудиторії це не так очевидно.

Причина проста: різні сценарії застосування потребують зовсім різних інфраструктурних можливостей.

Наприклад:

- Ланцюги для стейблкоїнів потребують можливостей контролю та відповідності на рівні монетарної політики;

- Perpetual DEX потребує детермінованої затримки, надшвидкого часу блоку та високопріоритетних каналів ораклів;

- AMM потрібен передбачуваний потік ордерів (а не сам блоковий простір) та ефективне пом’якшення MEV;

- RWA-ланцюги мають мати продуману логіку введення/виведення активів, механізми відповідності та захисту приватності.

Ці вимоги універсальні ланцюги смарт-контрактів не можуть повністю задовольнити.

Далі хочу розглянути глибші приклади. Ланцюги для стейблкоїнів — це новий наратив, знайомий тим, хто стежить за цим напрямком. Їх розвиток зайняв певний час, і справжній traction після запуску ще належить побачити.

Але вже з’явилися кілька ланцюгів, на які варто звернути увагу:

- Tempo (співпраця Paradigm + Stripe)

- Arc (від Circle)

- Plasma (від USDT)

- Codex (схоже, підтримується Ethereum USDC)

- Stable (потужно підтримується Tether)

На чому ці ланцюги зосереджені?

- Швидка фінальність і короткий час блоку — це базові можливості для платіжних сценаріїв зі стейблкоїнами.

- Опційний захист приватності

- Комісії, номіновані у стейблкоїнах — у майбутньому користувачі зможуть напряму платити gas стейблкоїнами.

- Відповідність вимогам

- Зарезервований блоковий простір для платіжних транзакцій

Очевидно, ці ланцюги налаштовують інфраструктуру під конкретні сценарії і переосмислюють архітектуру системи відповідно до цих потреб.

Ще одна типова категорія — спеціалізовані ланцюги для perpetual contracts (Perp DEX Chains).

Варто відзначити такі проєкти: HyperLiquid, Lighter, Bullet, Astar — ці ланцюги активно конкурують на ринку perpetual contracts.

Їхні вимоги також дуже чіткі:

- Швидка фінальність

- Дуже короткий час блоку

- Здоровий і стабільний потік ордерів

- MEV-обробка на рівні протоколу для “створення ордеру vs виконання”

- Створення/скасування ордеру без комісій

- Ончейн-ордербук

- Висока залежність від ораклів

Ці вимоги формують дуже чіткий, дуже спеціалізований технічний запит, і саме вони рухають хвилю “спеціалізованих ланцюгів”.

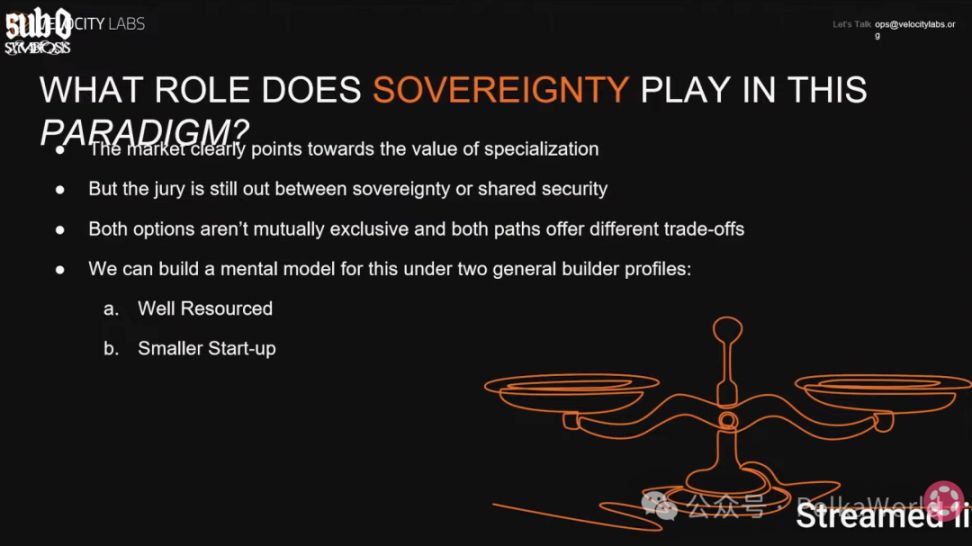

У хвилі спеціалізації: вибір розробника — незалежний ланцюг чи екосистемний?

У такій новій фазі, що ж означає “суверенітет” і яку роль він відіграє?

Як я неодноразово наголошував, ринок дуже чітко рухається у бік “спеціалізації”. Але в цій парадигмі розробники — як застосунків, так і ланцюгів — мають обирати: будувати повністю незалежний ланцюг чи інтегруватися у зрілу екосистему? Наразі немає універсальної відповіді.

Насправді ці два шляхи не суперечать один одному. Криптоіндустрія по суті створює різні інструменти, і різним командам потрібні різні інструменти.

Я хочу запропонувати рамку для прийняття рішень: кому які інструменти підходять?

Далі ми поговоримо про місце Polkadot у цій парадигмі. Але спершу потрібно умовно поділити команди на два полюси:

① Великі команди з достатніми ресурсами

Ці команди мають кілька очевидних рис:

По-перше, вони зазвичай мають власні канали дистрибуції — це найважливіше. Вони не залежать від існуючої користувацької бази Ethereum чи Solana, не потребують ліквідності цих екосистем; вони можуть залучати користувачів з Web2 чи поза криптою.

По-друге, вони не бояться технічних викликів. З одного боку, мають достатньо ресурсів і не поспішають зайняти ринок; з іншого — фінансова подушка дозволяє їм витримати довший GTM-період, без тиску runway.

По-третє, вони дуже цінують повний контроль над технічним стеком.

Наприклад, Tempo явно не боїться технічних викликів. Ми вже бачимо, як деякі інституції, що не є традиційними командами розробників протоколів, такі як Paradigm, Circle, починають купувати команди з експертизою у розробці протоколів і консенсусу.

Tempo нещодавно зробила масштабну стратегічну інвестицію у Commonwealth; Circle придбала Strange Labs з екосистеми Cosmos, які раніше працювали у ConsenSys.

Ці дії свідчать: вони готові вкладати значні ресурси, бо бачать достатньо високий ROI.

② Невеликі стартапи з обмеженими ресурсами, схильні до експериментів

З іншого боку — невеликі стартапи з обмеженим фінансуванням:

По-перше, їм доводиться будувати користувацьку базу з нуля, тому вони дуже залежать від існуючої аудиторії платформи, де розгортаються. З нуля створити трафік майже неможливо.

По-друге, у них обмежені ресурси, короткий вихід на ринок, і їм потрібно використовувати готову інфраструктуру. Наприклад, не потрібно будувати власний оракл, браузер, міст — це суттєво пришвидшує запуск.

Вони також більше покладаються на інтероперабельність, віддають на аутсорс ідентичність, деякі базові можливості, інженерні компоненти; і не мають змоги чи бажання будувати власний економічний рівень безпеки.

Типові приклади:

- Codex (стейблкоїн-ланцюг)

- Katana (DeFi-спеціалізований ланцюг на Polygon)

- Bob (ланцюг на основі Bitcoin)

Як бачимо, ринок чітко розділився між цими двома полюсами, і це розділення зумовлене різними продуктовими потребами команд. Екосистема блокчейнів має задовольняти ці потреби різними способами.

Від “занадто рано” до “саме вчасно”: другий шанс Polkadot

Багато хто скаже: Polkadot мав ці можливості ще давно.

Якщо подивитися в історію, Acala була однією з перших стейблкоїн-ланцюгів. Багато хто, можливо, не знає, що це був один із перших ланцюгів, де стейблкоїн був нативно вбудований на рівні протоколу, і навколо нього будувалася повна сервісна екосистема.

Polkadot також був одним із перших блокчейнів, що спеціалізувався під торгові сценарії.

Проблема в тому, що ми були “занадто рано”.

Принаймні на мою думку, тоді ми надали стартапам інструменти, але ними користувалися переважно “експериментальні, малоресурсні” команди, тобто друга категорія, яку я згадував раніше. А Polkadot тоді не мав необхідного для екосистеми мережевого ефекту.

Тобто:

- Вища технічна планка порівняно зі смарт-контрактними застосунками

- Довший цикл виходу на ринок

- Брак зрілої інфраструктури

- Брак готової користувацької бази

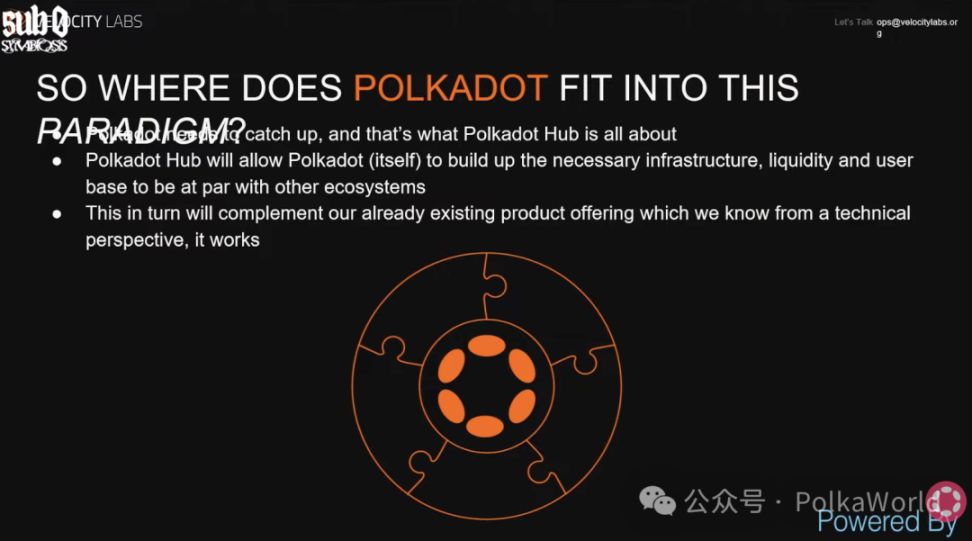

То де зараз Polkadot?

Я дуже впевнений у цьому.

Останні роки ми зосередилися на вирішенні найскладніших проблем: масштабованість, децентралізація, інтероперабельність. У цих напрямках у нас вже є зрілі, стабільні, перевірені інструменти.

І зараз ми нарешті можемо повернутися до тих речей, які мали бути зроблені раніше: забезпечити, щоб ті, хто будує продукти на Polkadot, дійсно могли досягти успіху.

Саме це, на мою думку, і є сенс Polkadot Hub.

Головна мета Polkadot Hub — заповнити “базові можливості”, яких бракувало екосистемі, і дати Polkadot ті базові інструменти, які вже мають інші зрілі екосистеми:

- Інфраструктура

- Ліквідність

- Точки входу для прямого контакту з користувачами

Коли ці базові можливості будуть заповнені, вони, у свою чергу, посилять існуючу продуктову матрицю Polkadot.

Наша головна ціль дуже чітка: дати сильним командам можливість швидко стартувати і досягати успіху на Polkadot, а також забезпечити їм найзручніший шлях для подальшої міграції до незалежних чи підключених парачейнів.

Я вірю у світле майбутнє Polkadot.

Ми робимо правильні кроки, щоб стимулювати adoption і зростання, які хочемо бачити у Polkadot і всьому DeFi.

Звісно, усе ще потребує часу, щоб це довести.

Оригінальне відео: https://www.youtube.com/watch?v=l3oAR08plBw

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Сингулярність ліквідності: як ланцюгові ліквідації Bitcoin на 2 мільярди доларів розкривають математичний кінець капіталізму вільного ринку

Це не цикл, а односторонній процес переходу від спекулятивного активу до інституційного резерву.

Партнер Pantera: в епоху відродження приватності ці технології змінюють правила гри

Формується нова реальність: захист приватності є ключовим фактором, що сприяє масовому впровадженню блокчейну, і на культурному, інституційному та технологічному рівнях попит на приватність стрімко зростає.

Аналітик: PORT3 хакери отримали прибуток у $166 000