ArkStream Capital: зростання у третьому кварталі завершилося, у четвертому кварталі ринок входить у фазу повторного ціноутворення

У четвертому кварталі ринок одночасно зазнав впливу макроекономічної невизначеності та структурних ризиків самого крипторинку, що призвело до різкої зміни ринкової динаміки та зруйнувало попередні оптимістичні очікування.

Оригінальна назва: «ArkStream Capital: Q3 висхідний тренд завершено, Q4 входить у фазу переоцінки»

Автор: ArkStream Capital

Третій квартал 2025 року має ключове значення для крипторинку: він продовжив відновлення ризикових активів, що почалося у липні, і після зниження ставок у вересні ще більше підтвердив макроекономічний переломний момент. Однак у четвертому кварталі ринок одночасно зазнав удару від макроекономічної невизначеності та структурних ризиків самого крипторинку, що призвело до різкої зміни ринкового ритму та руйнування попередніх оптимістичних очікувань.

Уповільнення темпів зниження інфляції, а також найдовший в історії шатдаун федерального уряду США у жовтні та постійне загострення бюджетних суперечок, разом із останнім протоколом засідання FOMC, який чітко сигналізує про «обережність щодо передчасного зниження ставок», призвели до різкої зміни ринкових очікувань щодо політики. Раніше чітка нарація про «початок циклу зниження ставок» була швидко ослаблена, інвестори почали переоцінювати потенційні ризики, такі як «тривалі високі ставки» та «зростання бюджетної невизначеності», що призвело до значного підвищення волатильності ризикових активів через повторне перегравання очікувань щодо зниження ставок. У цьому контексті Федеральна резервна система також навмисно стримує надмірні ринкові очікування, щоб уникнути передчасного пом’якшення фінансових умов.

Поряд із зростанням політичної невизначеності, тривалий шатдаун уряду ще більше посилив макроекономічний тиск, спричинивши подвійний тиск на економічну активність та фінансову ліквідність:

• Зростання ВВП суттєво сповільнилося: за оцінкою Бюджетного офісу Конгресу, шатдаун уряду призведе до зниження річного темпу зростання реального ВВП у четвертому кварталі 2025 року на 1,0% – 2,0%, що еквівалентно економічним втратам у десятки мільярдів доларів.

• Відсутність ключових даних і скорочення ліквідності: шатдаун призвів до неможливості своєчасної публікації ключових даних, таких як non-farm, CPI, PPI, ринок опинився у «зоні даних», що ускладнило політичні та економічні оцінки; водночас призупинення федеральних витрат призвело до пасивного скорочення короткострокової ліквідності, і ризикові активи загалом опинилися під тиском.

У листопаді на ринку акцій США посилилися дискусії щодо можливого надмірного оцінювання AI-сектору, волатильність акцій технологічних компаній з високою оцінкою зросла, загальна схильність до ризику знизилася, що ускладнило криптоактивам отримання підтримки з боку американського фондового ринку. Хоча у третьому кварталі фінансові ринки завчасно врахували зниження ставок, що суттєво підвищило схильність до ризику, цей «ліквідний оптимізм» у четвертому кварталі був помітно ослаблений шатдауном уряду та повторною політичною невизначеністю, і ризикові активи загалом увійшли у новий етап переоцінки.

Поряд із зростанням макроекономічної невизначеності, крипторинок також зіткнувся зі структурними потрясіннями. У липні–серпні Bitcoin та Ethereum відповідно оновили історичні максимуми (Bitcoin піднявся вище $120,000; Ethereum наприкінці серпня досяг близько $4,956), ринкові настрої тимчасово стали позитивними.

Однак 11 жовтня масштабна ліквідація на Binance стала найсерйознішим системним шоком для криптоіндустрії:

• Станом на 20 листопада Bitcoin та Ethereum відкотилися від максимумів, ринкова глибина знизилася, розбіжності між «биками» та «ведмедями» зросли.

• Ліквідація спричинила дефіцит ліквідності, що підірвало загальну довіру до ринку, на початку четвертого кварталу ринкова глибина помітно знизилася, а ефект поширення ліквідації посилив волатильність цін і підвищив ризик контрагентів.

Водночас у четвертому кварталі суттєво сповільнився приплив коштів у spot ETF та DAT, інституційний попит був недостатнім, що ускладнило хеджування тиску продажу, спричиненого ліквідаціями, і крипторинок з кінця серпня поступово перейшов у фазу високої ротації та волатильності, що зрештою призвело до більш вираженої корекції.

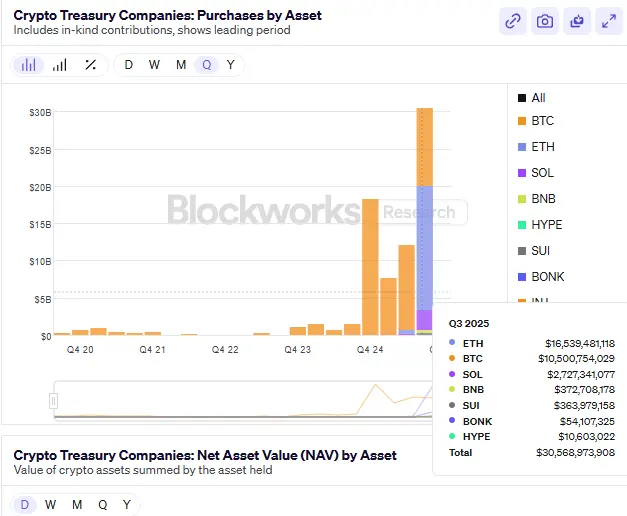

Озираючись на третій квартал, зростання крипторинку було зумовлене як загальним відновленням схильності до ризику, так і активним впровадженням DAT (Digital Asset Treasury / цифровий активний казначейський портфель) стратегії публічними компаніями. Ця стратегія підвищила прийняття криптоактивів інституціями, покращила структуру ліквідності окремих активів і стала одним із ключових наративів кварталу. Однак із посиленням жорсткості ліквідного середовища та поглибленням корекції цін у четвертому кварталі стійкість DAT-покупок почала слабшати.

Суть DAT-стратегії полягає у включенні частини токенізованих активів до балансу компанії, підвищенні ефективності капіталу за допомогою ончейн-ліквідності, агрегаторів доходності та стейкінгових інструментів. Зі зростанням кількості публічних компаній і фондів, що співпрацюють зі стейблкоїн-емітентами, протоколами ліквідності чи токенізаційними платформами, ця модель поступово переходить від концептуальної до практичної стадії. У цьому процесі ETH, SOL, BNB, ENA, HYPE та інші активи демонструють тенденцію до злиття меж «токен—акція—актив» у різних вимірах, що підкреслює роль цифрового казначейства як містка у макроліквідних циклах.

Однак у поточному ринковому середовищі інноваційні моделі оцінки активів, пов’язані з DAT (наприклад, mNAV), зазвичай опускаються нижче 1, що свідчить про дисконт ринку до чистої вартості ончейн-активів. Це відображає занепокоєння інвесторів щодо ліквідності, стабільності доходів і стійкості оцінки відповідних активів, а також означає, що процес токенізації активів у короткостроковій перспективі стикається з певним тиском на корекцію.

На рівні секторів кілька напрямків демонструють стійку динаміку зростання:

• Сектор стейблкоїнів продовжує розширювати капіталізацію, загальна ринкова вартість перевищила $297 мільярдів, і його роль як якоря капіталу в умовах макроекономічної невизначеності ще більше посилилася.

• Сектор Perp на чолі з HYPE, ASTER, завдяки інноваціям у торгових структурах (ончейн-матчинг, оптимізація фінансування та багаторівневі механізми ліквідності) досяг значного зростання активності, ставши основним бенефіціаром ротації капіталу у кварталі.

• Сектор ринків прогнозів знову активізувався на тлі макроекономічної волатильності очікувань, обсяги торгів Polymarket та Kalshi неодноразово оновлювали рекорди, ставши оперативним індикатором ринкових настроїв та схильності до ризику.

Зростання цих секторів свідчить про те, що капітал переходить від простої цінової гри до структурованої алокації навколо трьох ключових логік: «ефективність ліквідності—генерація доходу—інформаційне ціноутворення».

Загалом, у третьому кварталі 2025 року ритми крипто- та американського фондового ринку розійшлися, а у четвертому кварталі це трансформувалося у концентровану експозицію структурних ризиків та загальне зростання ліквідного тиску. Шатдаун уряду призвів до затримки публікації ключових макроданих і посилив бюджетну невизначеність, підірвавши загальну довіру до ринку; дискусії щодо оцінки AI на американському фондовому ринку підвищили волатильність, а крипторинок після ліквідації на Binance зіткнувся з більш прямим шоком ліквідності та глибини. Водночас приплив коштів у DAT-стратегії сповільнився, mNAV загалом опустився нижче 1, що свідчить про високу чутливість ринку до ліквідного середовища на етапі інституціоналізації та явну вразливість. Чи зможе ринок стабілізуватися надалі, залежатиме переважно від швидкості поглинання наслідків ліквідацій та відновлення ліквідності та стабільності настроїв у середовищі зростаючих розбіжностей між «биками» та «ведмедями».

Очікування зниження ставок справдилися, ринок входить у фазу переоцінки

У третьому кварталі 2025 року ключовою макрозмінною для глобального середовища була не сама подія «зниження ставок», а формування, торгівля та вичерпання очікувань щодо зниження ставок. Ринок почав оцінювати переломний момент ліквідності ще у липні, а реальні політичні дії стали лише точкою верифікації вже сформованого консенсусу.

Після двох кварталів боротьби Федеральна резервна система на вересневому засіданні FOMC знизила цільовий діапазон ставки федеральних фондів на 25 базисних пунктів до 4,00%–4,25%, а на жовтневому засіданні знову трохи знизила ставку. Однак, оскільки ринок вже був майже одностайний у ставках на зниження ставок, сама політична дія мала обмежений маржинальний вплив на ризикові активи, а сигнал про зниження ставок вже був врахований у цінах. Водночас, із уповільненням темпів зниження інфляції та несподіваною стійкістю економіки, Федеральна резервна система чітко висловила занепокоєння щодо «завчасного врахування ринком безперервного зниження ставок наступного року», що призвело до значного зниження ймовірності подальшого зниження ставок у грудні після жовтня. Така комунікація стала новою змінною, що стримує ринкову схильність до ризику.

Макродані у третьому кварталі характеризувалися «помірним охолодженням»:

• Базова річна інфляція CPI знизилася з 3,3% у травні до 2,8% у серпні, тренд зниження інфляції підтверджено;

• Нові робочі місця поза сільським господарством три місяці поспіль були нижчими за 200 тисяч;

• Рівень вакансій впав до 4,5%, найнижчого рівня з 2021 року.

Ці дані свідчать, що економіка США не впала у рецесію, а увійшла у фазу помірного уповільнення, що дало Федеральній резервній системі простір для «контрольованого зниження ставок». Таким чином, на початку липня ринок вже сформував консенсус щодо «визначеного зниження ставок».

Згідно з інструментом CME FedWatch, ймовірність зниження ставки на 25 базисних пунктів у вересні вже перевищувала 95% наприкінці серпня, тобто ринок майже повністю врахував очікування заздалегідь. Облігаційний ринок також відобразив цей сигнал:

• Дохідність 10-річних казначейських облігацій США знизилася з 4,4% на початку кварталу до 4,1% наприкінці кварталу;

• Дохідність 2-річних облігацій знизилася ще більше, приблизно на 50 б.п., що свідчить про більш концентровані ставки ринку на зміну політики.

Макроекономічний перелом третього кварталу більше проявився як «перетравлення очікувань», а не «зміна політики». Оцінка відновлення ліквідності була майже завершена у липні–серпні, а реальне зниження ставок у вересні лише офіційно підтвердило вже сформований консенсус. Для ризикових активів новою маржинальною змінною стало не «чи буде зниження ставок», а «темп і тривалість зниження ставок».

Однак коли зниження ставок справді відбулося, маржинальний ефект очікувань був повністю вичерпаний, і ринок швидко увійшов у фазу «вакууму без нових каталізаторів».

З середини вересня зміни макроіндикаторів і цін активів стали явно інертними:

• Крива дохідності казначейських облігацій США вирівнялася: станом на кінець вересня спред між 10-річними та 3-місячними облігаціями становив лише близько 14 б.п., що свідчить про те, що премія за термін ще існує, але ризик інверсії вже знято.

• Індекс долара США знизився до діапазону 98–99, що значно слабше за максимум на початку року (107), але вартість доларового фінансування наприкінці кварталу залишалася досить високою.

• Маржинальне скорочення ліквідності на ринку акцій США: індекс Nasdaq продовжував зростати, але приплив коштів в ETF сповільнився, а обсяги торгів не зростали, що свідчить про те, що інституції вже почали коригувати ризикові позиції на високих рівнях.

Цей «вакуум після реалізації очікувань» став найхарактернішою макроекономічною подією кварталу. У першій половині ринок торгував «визначеність зниження ставок», у другій — почав оцінювати «реальність уповільнення зростання».

Dot plot (SEP), опублікований на вересневому засіданні Федеральної резервної системи, показав явні розбіжності у поглядах на майбутню траєкторію ставок серед керівництва:

• Середнє очікування політичної ставки на кінець 2025 року знижено до 3,9%;

• Діапазон прогнозів членів комітету — 3,4%–4,4%, що відображає різні думки щодо інфляційної інерції, економічної стійкості та простору для політики.

Після вересневого та жовтневого зниження ставок комунікація Федеральної резервної системи поступово стала більш обережною, щоб уникнути передчасного пом’якшення фінансових умов. Під впливом цього ймовірність ще одного зниження ставок у грудні, на яку раніше робили великі ставки, зараз суттєво знизилася, і політичний шлях знову повернувся до «залежності від даних», а не «заздалегідь визначеного ритму».

На відміну від попередніх раундів «кризового пом’якшення», цього разу зниження ставок є контрольованим політичним коригуванням. Федеральна резервна система одночасно зі зниженням ставок продовжує скорочення балансу, сигналізуючи про «стабілізацію вартості капіталу та стримування інфляційних очікувань», підкреслюючи баланс між зростанням і цінами, а не активне розширення ліквідності. Іншими словами, точка перелому ставок вже визначена, але перелом ліквідності ще не настав.

У цьому контексті ринок демонструє явну диференціацію. Зниження вартості фінансування підтримує оцінку деяких якісних активів, але широка ліквідність не розширюється, і алокація капіталу стає обережнішою.

• Сектори зі стійким грошовим потоком і прибутковістю (AI, технологічні блакитні фішки, деякі американські акції DAT) продовжують тенденцію відновлення оцінки;

• Активи з високим левереджем, високою оцінкою або без грошового потоку (включаючи деякі акції зростання та неосновні криптотокени) після реалізації очікувань втратили динаміку, і активність торгівлі помітно знизилася.

Загалом, третій квартал 2025 року — це «період реалізації очікувань», а не «період вивільнення ліквідності». У першій половині ринок оцінював визначеність зниження ставок, у другій — переоцінював уповільнення зростання. Завчасне вичерпання очікувань призвело до того, що ризикові активи залишалися на високих рівнях, але не мали стійкої висхідної динаміки. Така макроекономічна структура заклала основу для подальшої структурної диференціації і пояснює, чому крипторинок у Q3 демонстрував динаміку «прорив — відкат — висока волатильність»: капітал спрямовувався у відносно стійкі активи з перевіреним грошовим потоком, а не у системні ризикові активи.

Вибух DAT поза Bitcoin і структурний перелом

У третьому кварталі 2025 року цифровий активний казначейський портфель (Digital Asset Treasury, DAT) перейшов від маргінальної концепції у криптоіндустрії до найшвидше поширюваної нової теми на глобальних ринках капіталу. Вперше у цьому кварталі публічний ринок одночасно залучив кошти у криптоактиви як за обсягом, так і за механізмами: через PIPE, ATM та конвертовані облігації десятки мільярдів доларів фіатної ліквідності безпосередньо потрапили на крипторинок, сформувавши структурну тенденцію «зв’язку токенів і акцій».

Початок DAT-моделі можна простежити до піонера традиційного ринку MicroStrategy (NASDAQ: MSTR). З 2020 року компанія першою включила Bitcoin до балансу, і у 2020–2025 роках через кілька раундів конвертованих облігацій та ATM-емісій накопичила близько 640,000 Bitcoin, інвестувавши понад 47 мільярдів доларів. Ця стратегія не лише змінила структуру активів компанії, а й створила парадигму, коли традиційні акції стали «вторинним носієм» криптоактивів.

Оскільки логіка оцінки акцій та ончейн-активів системно відрізняється, ціна акцій MicroStrategy довгий час перевищувала чисту вартість її Bitcoin, mNAV (ринкова капіталізація / чиста вартість ончейн-активів) трималася у діапазоні 1,2–1,4. Ця «структурна премія» розкриває основний механізм DAT:

Компанія залучає фіатну ліквідність через публічний ринок для володіння криптоактивами, створюючи двосторонній зв’язок і зворотний зв’язок оцінки між фіатним капіталом і криптоактивами на рівні компанії.

З точки зору механізму, експеримент MicroStrategy заклав три основні стовпи DAT-моделі:

• Канал фінансування: залучення фіатної ліквідності через PIPE, ATM або конвертовані облігації для фінансування алокації ончейн-активів;

• Логіка резервування активів: включення криптоактивів до фінансової звітності, створення корпоративного «цифрового сховища (On-Chain Treasury)»;

• Вхід для інвесторів: надання традиційним інвесторам можливості отримати непряму експозицію до криптоактивів через акції, знижуючи бар’єри комплаєнсу та зберігання.

Ці три елементи разом формують «структурний цикл» DAT: фінансування—позиція—зворотний зв’язок оцінки. Компанія використовує традиційні фінансові інструменти для залучення ліквідності, формує резерв криптоактивів, а завдяки премії на ринку акцій отримує додатковий капітал, досягаючи динамічного балансування між капіталом і токенами.

Значення цієї структури полягає в тому, що вперше цифрові активи легально потрапили до балансу традиційної фінансової системи і надали ринку капіталу нову форму активу — «торгований ончейн-активний дериватив». Іншими словами, компанія стала не лише учасником ончейну, а й структурним посередником між фіатним капіталом і криптоактивами.

З поширенням і швидким копіюванням цієї моделі третій квартал 2025 року став другою фазою поширення ідеї DAT: від «резервного казначейства» на основі Bitcoin до Ethereum (ETH) і Solana (SOL) та інших продуктивних активів (дохід від PoS або DeFi). Нова модель DAT зосереджена на системі оцінки mNAV (ринкова капіталізація / чиста вартість ончейн-активів), включає дохідні активи до корпоративного грошового потоку та логіки оцінки, формуючи «цикл казначейства, що керується доходом». На відміну від раннього Bitcoin-казначейства, ETH, SOL тощо мають стійкий дохід від стейкінгу та ончейн-економічної активності, що надає казначейським активам не лише резервну, а й грошову функцію. Ця зміна знаменує перехід DAT від простого володіння активами до інноваційної капітальної структури, орієнтованої на продуктивний дохід, і стає ключовим містком між вартістю продуктивних криптоактивів і системою оцінки традиційного ринку капіталу.

Примітка: у листопаді 2025 року новий спад на крипторинку спричинив найсистемнішу переоцінку DAT-сектору з моменту його виникнення. Зі швидким відкатом ключових активів ETH, SOL, BTC на 25–35% у жовтні–листопаді та короткостроковим ефектом розведення через прискорене розширення балансу деякими DAT-компаніями через ATM, mNAV основних DAT-компаній загалом опустився нижче 1. BMNR, SBET, FORD та інші торгувалися з дисконтом (mNAV≈0,82–0,98), навіть MicroStrategy (MSTR), яка довгий час зберігала структурну премію, у листопаді вперше з початку Bitcoin-казначейської стратегії у 2020 році тимчасово опустилася нижче 1. Це свідчить про перехід ринку від періоду структурної премії до захисної фази «домінування активів, дисконтування оцінки». Інституційні інвестори розглядають це як перший повноцінний «стрес-тест» для DAT-індустрії, що також відображає переоцінку ринком капіталу стійкості доходу ончейн-активів, розумності темпів розширення казначейства та довгострокового впливу структури фінансування на вартість акцій.

SBET і BMNR очолюють хвилю казначейства Ethereum

У третьому кварталі 2025 року ринкова структура казначейства Ethereum (ETH DAT) була попередньо сформована. Серед них SharpLink Gaming (NASDAQ: SBET) і BitMine Immersion Technologies (NASDAQ: BMNR) стали двома провідними компаніями, що визначають галузеву парадигму. Вони не лише скопіювали стратегію балансу MicroStrategy, а й здійснили «перехід від концепції до інституції» у структурі фінансування, інституційній участі та стандартах розкриття інформації, створивши подвійний фундамент для циклу казначейства ETH.

BMNR: Капітальний інжиніринг казначейства Ethereum

Станом на кінець вересня 2025 року BitMine Immersion Technologies (BMNR) закріпила за собою статус найбільшого у світі казначейства Ethereum. За останніми даними компанії, вона володіє близько 3,030,000 ETH, що за ціною закриття $4,150/ETH на 1 жовтня відповідає чистим ончейн-активам близько $12.58 млрд (приблизно 125.8 мільярдів доларів). Якщо врахувати готівку та інші ліквідні активи на балансі, загальна позиція BMNR у криптоактивах і готівці становить близько $12.9 млрд (приблизно 129 мільярдів доларів).

За цими оцінками, частка BMNR становить близько 2,4–2,6% від обігу Ethereum, що робить її першою публічною компанією, яка володіє понад 3 мільйонами ETH. Відповідна ринкова капіталізація акцій — близько $11.2–11.8 млрд (приблизно 112–118 мільярдів доларів), mNAV ≈ 1.27×, що є найвищою оцінкою серед усіх публічних компаній DAT.

Стратегічний прорив BMNR тісно пов’язаний з її організаційною перебудовою. Голова компанії Tom Lee (екс-співзасновник Fundstrat) у середині 2025 року повністю взяв на себе управління капіталом і висунув ключову тезу: «ETH — це майбутній інституційний суверенний актив». Під його керівництвом компанія завершила структурну трансформацію від традиційної майнінгової компанії до «ETH як єдиний резервний актив, PoS-доходи як основний грошовий потік», ставши першою публічною компанією США, яка зробила дохід від стейкінгу Ethereum основним операційним грошовим потоком.

У фінансуванні BMNR продемонструвала рідкісну інтенсивність і ефективність. Компанія одночасно розширювала джерела фінансування на публічному та приватному ринках, забезпечуючи довгострокову підтримку стратегії казначейства Ethereum. У цьому кварталі BMNR не лише оновила темпи фінансування традиційного ринку капіталу, а й заклала інституційний фундамент для «токенізації ончейн-активів».

9 липня BMNR подала реєстраційну заяву Form S-3 і підписала угоду про «At-the-Market (ATM)» емісію з Cantor Fitzgerald і ThinkEquity, початковий ліміт — $2 млрд. Вже через два тижні, 24 липня, компанія повідомила в SEC 8-K про підвищення ліміту до $4.5 млрд у відповідь на позитивну реакцію ринку на модель ETH-казначейства. 12 серпня компанія знову подала доповнення до SEC, збільшивши загальний ліміт ATM до $24.5 млрд (додатково $20 млрд) і чітко вказавши, що кошти підуть на купівлю ETH та розширення PoS-портфеля.

Ці ліміти — максимальні обсяги акцій, які BMNR може випустити за ринковою ціною з дозволу SEC, але це не дорівнює фактично залученим коштам.

На рівні фактичного фінансування компанія вже здійснила кілька конкретних угод:

• На початку липня 2025 року завершено PIPE-приватне розміщення на $250 млн для початкового формування позиції ETH;

• ARK Invest (Cathie Wood) 22 липня повідомила про купівлю близько $182 млн звичайних акцій BMNR, з яких $177 млн компанія безпосередньо використала для збільшення позиції ETH;

• Founders Fund (Peter Thiel) 16 липня повідомив SEC про володіння 9,1% акцій, що, хоча і не є новим фінансуванням, посилило інституційний консенсус на ринку.

Крім того, BMNR вже продала акцій на суму близько $4.5 млрд у межах раннього ліміту ATM, фактично залучивши значно більше коштів, ніж початковий PIPE. Станом на вересень 2025 року компанія через PIPE + ATM та інші канали залучила вже десятки мільярдів доларів і продовжує довгострокову експансію у межах загального ліміту $24.5 млрд.

Фінансова система BMNR має чітку трирівневу структуру:

• Рівень реалізованих коштів — завершені PIPE та цільові інституційні підписки, обсяг близько $450–500 млн;

• Рівень ринкової експансії — поетапний продаж акцій через ATM, фактично залучено вже десятки мільярдів доларів;

• Рівень потенційних ресурсів — затверджений SEC загальний ліміт ATM $24.5 млрд, що забезпечує гнучкість для подальшого розширення казначейства ETH.

Завдяки цій багаторівневій капітальній структурі BMNR за короткий час створила резерв близько 3.03 мільйона ETH (вартістю близько $12.58 млрд), перейшовши від «експерименту з єдиною позицією» до «інституційної алокації активів».

Премія в оцінці BMNR базується на двох рівнях логіки:

• Премія на рівні активів: дохідність PoS-стейкінгу тримається на рівні 3,4–3,8% річних, що створює стабільний грошовий потік;

• Премія на рівні капіталу: як «легальний ETH-левередж-канал» ціна акцій зазвичай випереджає спот-ETH на 3–5 торгових днів, стаючи провідним індикатором для інституцій, що відстежують ринок ETH.

У ринковій поведінці ціна акцій BMNR у третьому кварталі синхронно оновила історичний максимум разом з ETH і неодноразово стимулювала ротацію сектору. Висока оборотність і швидкість обігу акцій свідчать про те, що модель DAT поступово еволюціонує у торгований «механізм відображення ончейн-активів» на ринку капіталу.

SBET: Прозорий зразок інституційного казначейства

На відміну від агресивної стратегії розширення BMNR, SharpLink Gaming (NASDAQ: SBET) у третьому кварталі 2025 року обрала більш стійкий, інституційний шлях казначейства. Її основна конкурентна перевага — не масштаб коштів, а будівництво прозорої структури управління, стандартів розкриття та аудиту, що створює відтворюваний «інституційний шаблон» для DAT-індустрії.

Станом на вересень 2025 року SBET володіє близько 840,000 ETH, що за середньою ціною кварталу становить близько $3.27 млрд ончейн-активів, відповідна ринкова капіталізація акцій — близько $2.8 млрд, mNAV ≈ 0.95×. Хоча оцінка трохи нижча за чисту вартість активів, квартальний EPS компанії зріс на 98%, що свідчить про високу операційну ефективність у монетизації ETH та контролі витрат.

Ключова цінність SBET — не агресивне розширення позиції, а створення першої у DAT-індустрії легальної, аудиторської структури управління:

• Стратегічний радник Joseph Lubin (співзасновник Ethereum, засновник ConsenSys) у другому кварталі приєднався до стратегічного комітету компанії, сприяючи включенню стейкінгових доходів, DeFi-деривативів і стратегій ліквідного майнінгу до корпоративного портфеля казначейства;

• Pantera Capital і Galaxy Digital брали участь у PIPE-фінансуванні та володінні акціями на вторинному ринку, забезпечуючи інституційну ліквідність і консультації з алокації ончейн-активів;

• Ledger Prime надає моделі хеджування ризиків та управління волатильністю на ончейні;

• Grant Thornton як незалежний аудитор відповідає за верифікацію ончейн-активів, доходів і стейкінгових рахунків.

Ця система управління стала першим у DAT-індустрії механізмом розкриття «ончейн-верифікація + традиційний аудит».

У звіті 10-Q за третій квартал 2025 року SBET вперше повністю розкрила:

• Основні адреси гаманців компанії та структуру ончейн-активів;

• Криву доходності стейкінгу та розподіл нод;

• Ліміти ризику для позицій у стейкінгу та рестейкінгу.

Цей звіт зробив SBET першою публічною компанією, яка одночасно розкриває ончейн-дані у документах SEC, що суттєво підвищило довіру інституційних інвесторів і порівнюваність фінансових показників. Ринок загалом розглядає SBET як «легальний компонент ETH-індексу»: її mNAV близький до 1×, ціна високо корелює з ринком ETH, але завдяки прозорості інформації та стійкій структурі ризиків має відносно низьку волатильність.

Дві основні лінії казначейства ETH: активний і управлінський драйвери

Диференційовані шляхи BMNR і SBET формують дві основні лінії розвитку екосистеми ETH DAT у третьому кварталі 2025 року:

• BMNR: активний драйвер — зосереджений на розширенні фінансування, інституційному володінні та премії капіталу. BMNR швидко накопичує позиції ETH через PIPE і ATM, створює ринковий левередж-канал через mNAV-оцінку, сприяючи прямому з’єднанню фіатного капіталу з ончейн-активами.

• SBET: управлінський драйвер — зосереджений на прозорості, структурованості доходів казначейства та контролі ризиків. SBET включає ончейн-активи до аудиту та системи розкриття інформації, встановлюючи інституційні межі DAT через паралельну структуру ончейн-верифікації та традиційного обліку.

Обидва підходи представляють перехід казначейства ETH від «логіки резерву» до «інституційної форми активу»: перший розширює масштаб капіталу та ринкову глибину, другий закладає фундамент довіри та інституційної легальності. У цьому процесі функціональні властивості ETH DAT вже перевищують «ончейн-резерв», еволюціонуючи у складну структуру з генерацією грошового потоку, ціноутворенням ліквідності та управлінням балансом.

PoS-доходи, управлінські права та інституційна логіка премії в оцінці

Ключова конкурентна перевага казначейства PoS-криптоактивів, таких як ETH, полягає у поєднанні дохідної структури активів, управлінських прав на рівні мережі та ринкового механізму оцінки.

Висока дохідність стейкінгу: закріплення грошового потоку

На відміну від «непродуктивної позиції» Bitcoin, ETH як PoS-мережевий актив може приносити 3–4% річних через стейкінг і формувати складну структуру доходу на DeFi-ринку (Staking + LST + Restaking). Це дозволяє DAT-компаніям у корпоративній формі отримувати реальний ончейн-грошовий потік, перетворюючи цифрові активи з «статичного резерву» на «дохідний актив» зі стабільним внутрішнім грошовим потоком.

Управлінські права та дефіцит ресурсів у PoS-механізмі

Після розширення обсягу стейкінгу компанії-казначейства ETH отримують права управління та сортування на рівні мережі. BMNR і SBET разом контролюють близько 3,5–4% загального стейкінгу ETH, що вже має граничний вплив на управління протоколом. Такий контроль має логіку премії, подібну до «системного статусу», і ринок готовий платити оцінку вище чистої вартості активів.

Механізм формування премії mNAV

Оцінка DAT-компаній відображає не лише чисту вартість їхніх ончейн-активів (NAV), а й дві категорії очікувань:

• Премія грошового потоку: очікування розподілу прибутку від стейкінгу та ончейн-стратегій;

• Структурна премія: корпоративні акції надають традиційним інституціям легальний канал експозиції до ETH, створюючи інституційний дефіцит.

На піку ринку у липні–серпні середній mNAV ETH DAT тримався у діапазоні 1,2–1,3, а окремі компанії (BMNR) сягали 1,5. Така логіка оцінки подібна до премії ETF на золото або структури премії/дисконту NAV закритих фондів і є важливим «посередником ціноутворення» для інституційного капіталу, що входить в ончейн-активи.

Іншими словами, премія DAT не є емоційно зумовленою, а формується на основі реального доходу, мережевої влади та капітального каналу. Це також пояснює, чому казначейство ETH за один квартал залучило більшу щільність капіталу та активність торгівлі, ніж казначейство Bitcoin (модель MSTR).

Структурна еволюція казначейства від ETH до мульти-альткоінів

У серпні–вересні темпи розширення не-ETH DAT суттєво прискорилися. Нова хвиля інституційної алокації, представлена казначейством Solana, знаменує перехід ринкової теми від «єдиного резервного активу» до «багатоланцюгової стратифікації активів». Це свідчить про те, що модель DAT поширюється від ядра ETH до мультиекосистеми, формуючи більш системну кросчейн-структуру капіталу.

FORD: інституційний зразок казначейства Solana

Forward Industries (NASDAQ: FORD) стала найяскравішим прикладом цього етапу. У третьому кварталі компанія завершила PIPE-фінансування на $1.65 млрд, усі кошти спрямовані на купівлю Solana та інвестиції в екосистему. Станом на вересень 2025 року FORD володіє близько 6.82 млн SOL, що за середньою ціною $248–$252 дає чисту вартість ончейн-казначейства близько $1.69 млрд, відповідна ринкова капіталізація акцій — близько $2.09 млрд, mNAV ≈ 1.24×, що є найвищим показником серед не-ETH казначейств.

На відміну від ранніх ETH DAT, зростання FORD зумовлене не одним активом, а синергією багатьох капіталів та екосистеми:

• Серед інвесторів — Multicoin Capital, Galaxy Digital і Jump Crypto, які є ключовими довгостроковими інвесторами екосистеми Solana;

• У структурі управління залучені члени консультативної ради Solana Foundation, що закріплює стратегічну рамку «ончейн-активи як виробничі ресурси компанії»;

• Усі SOL-активи залишаються повністю ліквідними, наразі не стейкінгуються і не використовуються у DeFi, щоб зберегти стратегічну гнучкість для подальшого рестейкінгу та зв’язку з RWA-активами.

Така модель «високоліквідного та конфігурованого казначейства» робить FORD капітальним центром екосистеми Solana і відображає очікування ринку щодо структурної премії для високопродуктивних публічних блокчейнів.

Структурні зміни у глобальній DAT-карті

Станом на кінець третього кварталу 2025 року загальний обсяг не-Bitcoin DAT-казначейств, розкритих публічно, перевищив $24 млрд, що на 65% більше, ніж у Q2. Структура розподілу така:

• Ethereum (ETH) все ще домінує, займаючи близько 52% загального обсягу;

• Solana (SOL) займає близько 25%, ставши другим за величиною напрямком інституційної алокації;

• Інші кошти розподілені між BNB, SUI, HYPE та іншими новими активами, формуючи горизонтальний рівень розширення DAT-моделі.

Оцінка ETH DAT базується на доходності PoS та вартості управлінських прав, що поєднує довгостроковий грошовий потік і мережевий контроль; SOL DAT отримує премію за екосистемне зростання та ефективність стейкінгу, підкреслюючи капітальну ефективність і масштабованість. BMNR і SBET заклали інституційний і активний фундамент на етапі ETH, а поява FORD просуває DAT-модель у фазу мульти-ланцюговості та екосистемності.

Водночас деякі нові учасники починають досліджувати розширення функцій DAT:

• Ethena (ENA) запустила модель StablecoinX, що поєднує дохідність держоблігацій із ончейн-хеджуванням, намагаючись створити «дохідне стейблкоїн-казначейство» для формування стабільного, але грошового резервного активу;

• BNB DAT керується біржовою екосистемою, розширюючи пул ліквідності через заставу активів екосистемних компаній і токенізацію резервів, формуючи «закриту систему казначейства».

Фаза тимчасового застою після переоцінки та повторного ціноутворення ризиків

Після стрімкого зростання у липні–серпні сектор DAT у вересні увійшов у фазу повторного балансування після переоцінки. Акції другого ешелону казначейств тимчасово підняли загальну премію сектору, mNAV-медіана перевищила 1,2×, але з посиленням регулювання та уповільненням фінансування підтримка оцінки швидко знизилася наприкінці кварталу, і сектор втратив популярність.

Структурно DAT-індустрія переходить від «інновації активів» до «інституційної інтеграції». ETH і SOL-казначейства заклали «подвійну систему оцінки», але ліквідність, легальність і реальна дохідність розширюваних активів ще перевіряються. Іншими словами, рушійною силою ринку стала не «очікувана премія», а «реалізація доходу», і індустрія входить у цикл повторного ціноутворення.

Після вересня ключові показники синхронно ослабли:

• Дохідність стейкінгу ETH знизилася з 3,8% на початку кварталу до 3,1%, дохідність стейкінгу SOL впала більш ніж на 25%;

• У багатьох компаній другого ешелону DAT mNAV вже опустився нижче 1, а гранична ефективність капіталу знизилася;

• Загальний обсяг PIPE і ATM-фінансування знизився на 40%, ARK, VanEck, Pantera та інші інституції призупинили нові DAT-алокації;

• На рівні ETF чистий приплив коштів став від’ємним, деякі фонди замінили позиції ETH-казначейства на короткострокові держоблігації ETF для зниження ризику волатильності оцінки.

Ця корекція виявила ключову проблему: ефективність капіталу DAT-моделі була вичерпана у короткостроковій перспективі. Рання премія в оцінці була зумовлена структурною інновацією та інституційним дефіцитом, але коли ончейн-доходи знизилися, а вартість фінансування зросла, темпи розширення балансу компаній перевищили зростання доходу, і вони потрапили у «негативний цикл розведення» — тобто зростання ринкової капіталізації залежить від фінансування, а не грошового потоку.

З макроекономічної точки зору сектор DAT входить у «період внутрішньої оцінки»:

• Ключові компанії (BMNR, SBET, FORD) підтримують структурну стабільність завдяки стійкому казначейству та прозорості інформації;

• Периферійні проекти через однобічну капітальну структуру та недостатнє розкриття інформації стикаються з делевериджем і скороченням ліквідності;

• З боку регулювання SEC вимагає від компаній розкривати основні адреси гаманців і стандарти розкриття доходів від стейкінгу, ще більше обмежуючи простір для «високочастотного розширення балансу».

Короткострокові ризики головним чином пов’язані зі скороченням оцінки через рефлексивність ліквідності. Коли mNAV продовжує знижуватися, а дохідність PoS не покриває вартість фінансування, довіра до моделі «ончейн-резерв + оцінка акцій» буде підірвана, і може виникнути системна корекція оцінки, подібна до DeFi-літа 2021 року. Проте індустрія DAT не входить у рецесію, а переходить від «розширення балансу» до «доходоорієнтованої» фази. У найближчі кілька кварталів казначейства ETH і SOL, ймовірно, збережуть інституційну перевагу, а їхня оцінка дедалі більше залежатиме від:

Ефективності доходу від стейкінгу та рестейкінгу;

Ончейн-прозорості та стандартів легального розкриття інформації.

Іншими словами, перша фаза DAT-буму завершилася, індустрія входить у «період консолідації та верифікації». Ключовими змінними для повернення оцінки у майбутньому стануть стабільність доходу PoS, ефективність інтеграції рестейкінгу та чіткість регуляторної політики.

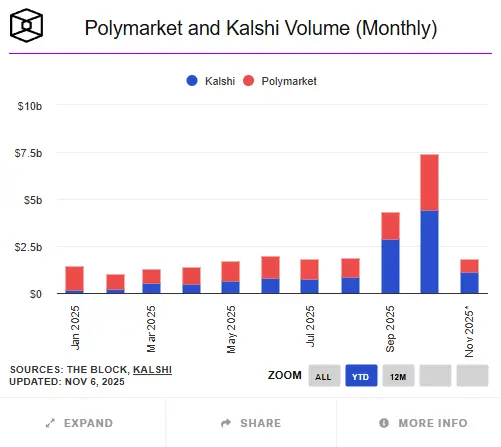

Ринки прогнозів: «барометр» макронаративу та зростання економіки уваги

У третьому кварталі 2025 року ринок прогнозів перейшов від «криптонативної маргінальної гри» до «нової ринкової інфраструктури на перетині ончейну та легальних фінансів». В умовах частих змін макрополітики, різкої волатильності інфляційних і процентних очікувань ринок прогнозів поступово став ключовим майданчиком для фіксації ринкових настроїв, хеджування політичних ризиків і виявлення цін наративу. Злиття макро- та ончейн-наративів перетворило його з інструменту спекуляції на ринковий шар, що поєднує функції агрегації інформації та цінового сигналу.

З історичної точки зору криптонативні ринки прогнозів неодноразово демонстрували значну випереджувальність під час макро- та політичних подій. Під час президентських виборів у США 2024 року загальний обсяг торгів на Polymarket перевищив $500 млн, з яких лише контракт «хто виграє президентські вибори» досяг $250 млн, а денний пік торгів перевищив $20 млн, встановивши рекорд для ончейн-ринків прогнозів. У контрактах на макроекономічні події, такі як «чи знизить Федеральна резервна система ставку у вересні 2024 року», зміни цін контрактів суттєво випереджали коригування очікувань на ф’ючерсах CME FedWatch, що свідчить про те, що ринок прогнозів у певні періоди вже має цінність провідного індикатора.

Попри це, загальний обсяг ончейн-ринків прогнозів все ще значно менший за традиційні аналоги. З 2025 року глобальні крипторинки прогнозів (Polymarket, Kalshi тощо) накопичили обсяг торгів близько $24.1 млрд, тоді як традиційні легальні платформи, такі як Betfair, Flutter Entertainment, мають річний обсяг торгів у кілька сотень мільярдів доларів. Обсяг ончейн-ринків становить менше 5% від традиційних, але за темпами зростання користувачів, тематичним охопленням і торговою активністю вони демонструють вищу динаміку, ніж традиційні фінансові продукти.

У третьому кварталі Polymarket став феноменом зростання. На відміну від чуток про «фінансування на оцінці $1 млрд» у середині року, за останніми даними на початку жовтня: материнська компанія NYSE ICE планує інвестувати до $2 млрд, отримавши близько 20% акцій, що оцінює Polymarket у $8–9 млрд. Це означає, що його дані та бізнес-модель вже визнані на рівні Wall Street. Станом на кінець жовтня Polymarket накопичив річний обсяг торгів близько $13.2 млрд, а у вересні місячний обсяг торгів досяг $1.4–1.5 млрд, що значно перевищує другий квартал, а у жовтні місячний обсяг торгів встановив історичний максимум у $3 млрд. Основні теми торгів — «чи знизить Федеральна резервна система ставку на вересневому засіданні FOMC», «чи схвалить SEC ETF на Ethereum до кінця року», «ймовірність перемоги у ключових штатах на президентських виборах у США» та «динаміка ціни акцій Circle (CIR) після лістингу» тощо. Деякі дослідники відзначають, що ціни на ці контракти у більшості випадків випереджають дохідність держоблігацій США та криву ймовірностей FedWatch на 12–24 години, стаючи провідним індикатором ринкових настроїв.

Водночас Kalshi досягла інституційного прориву у легальному полі. Як зареєстрована у CFTC біржа ринків прогнозів, Kalshi у червні 2025 року завершила раунд фінансування C на $185 млн (лідер — Paradigm), оцінка близько $2 млрд; за останніми даними у жовтні оцінка зросла до $5 млрд, а річний темп зростання обсягу торгів перевищив 200%. Платформа у третьому кварталі запустила контракти, пов’язані з криптоактивами, такі як «чи закриється Bitcoin вище $80,000 цього місяця» та «чи схвалить ETF на Ethereum до кінця року», що знаменує офіційний вхід традиційних інституцій у ринок спекуляцій і хеджування «криптонаративних подій». За даними Investopedia, обсяг торгів цими контрактами за два місяці перевищив $500 млн, надаючи інституційним інвесторам новий канал для вираження макроекономічних очікувань у легальному полі. Таким чином, ринок прогнозів сформував «двоколійну структуру: ончейн-свобода + легальна строгість».

На відміну від ранніх платформ, орієнтованих на розваги та політику, у третьому кварталі 2025 року основна увага ринку змістилася на макрополітику, фінансове регулювання та події на стику токенів і акцій. Макро- та регуляторні контракти на Polymarket накопичили понад $500 млн обсягу торгів, що становить понад 40% квартального обсягу. Інвестори активно брали участь у темах «чи схвалять ETF на ETH до кінця Q4» та «чи проб’є ціна акцій Circle після лістингу ключовий рівень». Динаміка цін на ці контракти у певні періоди навіть випереджала традиційні медіа та очікування деривативного ринку, поступово перетворюючись на «механізм ціноутворення ринкового консенсусу».

Ключова інновація ончейн-ринків прогнозів полягає у використанні токенізації для ліквідного ціноутворення подій. Кожна прогнозна подія ціноутворюється у токенах у бінарному або безперервному форматі (наприклад, YES/NO Token), а автоматичний маркет-мейкер (AMM) підтримує ліквідність, що забезпечує ефективне ціноутворення без необхідності матчінгу. Розрахунок здійснюється через децентралізовані оракули (UMA, Chainlink), що гарантує прозорість і аудит. Така структура дозволяє майже всі соціальні та фінансові події — від результатів виборів до рішень щодо ставок — кількісно оцінювати та торгувати у формі ончейн-активів, формуючи нову парадигму «фінансування інформації».

Однак разом із швидким розвитком не варто ігнорувати ризики. По-перше, ризик оракулів залишається основною технічною проблемою ончейн-ринків прогнозів: будь-яка затримка або маніпуляція зовнішніми даними може призвести до суперечок щодо розрахунків контрактів. По-друге, нечіткість легальних меж все ще стримує розширення ринку: у США та ЄС регуляторні підходи до деривативів на події ще не уніфіковані. По-третє, деякі платформи досі не мають процедур KYC/AML, що потенційно створює ризики легальності джерел коштів. Нарешті, ліквідність надмірно концентрована на провідних платформах (Polymarket займає понад 90% ринку), що у разі екстремальних подій може призвести до цінових відхилень і посилення волатильності.

Загалом, результати ринку прогнозів у третьому кварталі свідчать, що це вже не маргінальна «криптогра», а важливий носій макронаративу. Це і миттєве відображення ринкових настроїв, і інструмент агрегації інформації та ціноутворення ризику. У четвертому кварталі ринок прогнозів, ймовірно, продовжить еволюцію за «двоколійною структурою ончейн × легальність»: Polymarket розширюватиметься завдяки DeFi-ліквідності та макронаративним торгам, а Kalshi прискорить залучення інституційного капіталу завдяки легальному статусу та доларовій структурі. З поширенням фінансових наративів, що базуються на даних, ринок прогнозів переходить від економіки уваги до інфраструктури прийняття рішень, стаючи новим класом активів, який може як відображати колективні настрої, так і виконувати функцію провідного ціноутворення у фінансовій системі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Дані аналітики: зростання bitcoin з початку року стало від’ємним — чи справді настав повний ведмежий ринок?

Попит на спот продовжує залишатися слабким, відтік коштів з американських спотових ETF посилюється, нових покупців серед традиційних фінансових інвесторів не з’явилося.

Чому bitcoin може підтримувати ринкову капіталізацію в трильйон доларів?

Єдиний спосіб отримати послуги, які надає bitcoin, — це придбати цей актив безпосередньо.

Криптовалюта має час до 2028 року, щоб уникнути квантового колапсу, попереджає Віталік Бутерін

Крипто ETF демонструють змішані потоки на тлі відновлення BTC