Ціна акцій впала більш ніж на 80% — скільки ще зможе протриматися останній покупець Ethereum, BitMine?

Зменшення активності трьох найбільших покупців залишило BitMine наодинці з тиском продажів ETH. Маючи плаваючий збиток у 3 мільярди, це стало справжньою азартною грою між "купівлею на спаді" та "ловлею падаючого ножа".

Original Article Title: "Після падіння ціни на 80%, чи є BitMine недооціненим?"

Original Article Author: Zhou, ChainCatcher

Крипторинок продовжує падати: ціна Ethereum знизилася майже на 40% від піку з листопада, а з ETF спостерігаються постійні відтоки. У цьому раунді системної рецесії найбільша Ethereum-скарбниця, BitMine, стала у центрі уваги. Founders Fund Пітера Тіля скоротив свої BMNR-активи наполовину, тоді як ARK Invest Кеті Вуд та JPMorgan вирішили наростити свої позиції всупереч тренду.

Суперечливе ставлення капіталу поставило під сумнів "5% алхімію" BitMine: 3,56 мільйона ETH, $3 мільярди нереалізованих збитків, mNAV впав до 0,8. Як одна з останніх опор купівельного тиску Ethereum, як довго BitMine зможе продовжувати купувати? Чи є тут цінова невідповідність? Після зупинки DAT-флайвілля, хто підхопить ETH?

1. 5% алхімія BitMine: як довго вистачить коштів?

BitMine, як друга за величиною криптовалютна скарбниця після MicroStrategy, планувала в майбутньому придбати токени, еквівалентні 5% загальної пропозиції Ethereum. 17 листопада BitMine оголосила, що її запаси Ethereum досягли 3,56 мільйона монет, що становить майже 3% від обігу, перевищивши половину довгострокової мети у 6 мільйонів монет. Крім того, компанія наразі володіє близько $11,8 мільярдами у криптоактивах та готівці, включаючи 192 біткоїни, $6,07 мільярда у незалучених готівкових коштах та 13,7 мільйона акцій Eightco Holdings.

З моменту запуску масштабної програми накопичення монет у липні BitMine стала центром уваги ринку. Тоді ціна акцій компанії зросла синхронно з ціною Ethereum, а історія про "ринкову капіталізацію купівельного тиску" сприймалася інвесторами як нова парадигма у криптопросторі.

Однак із похолоданням ринку та посиленням ліквідності ринкові настрої почали змінюватися. Падіння ціни Ethereum зробило агресивний темп купівель BitMine більш ризикованим. Виходячи з середньої ціни купівлі у $4009, нереалізовані збитки BitMine наблизилися до $3 мільярдів. Хоча голова ради директорів Том Лі публічно висловлював бичачі погляди на Ethereum і заявляв, що компанія продовжить накопичення на низьких рівнях, увага інвесторів змістилася з "скільки ще вони можуть купити" на "як довго вони зможуть протриматися".

Поточний готівковий резерв BitMine становить близько $6,07 мільярда, а основні джерела фінансування компанії — два.

Перше — дохід від криптоактивів. BitMine покладається на майнінг біткоїнів з рідинним охолодженням та консалтингові послуги для отримання короткострокового грошового потоку, а також стейкає Ethereum для довгострокового прибутку. Компанія заявила, що її запаси ETH будуть стейкані, що принесе близько $400 мільйонів чистого доходу.

Друге — фінансування на вторинному ринку. Компанія запустила програму продажу акцій ATM, що дозволяє продавати нові акції за готівку у будь-який час без попередньо встановленої ціни чи масштабу. На сьогодні компанія випустила акцій на мільярди доларів і залучила інституційні фонди, включаючи такі відомі установи, як ARK, JPMorgan Chase та Fidelity. Том Лі заявив: коли інституції масово купують BMNR, ці кошти використовуються для купівлі ETH.

Завдяки поєднанню накопичення ETH та отримання доходу BitMine намагається переосмислити логіку корпоративного розподілу капіталу, але зміни ринкового середовища підривають стабільність цієї моделі.

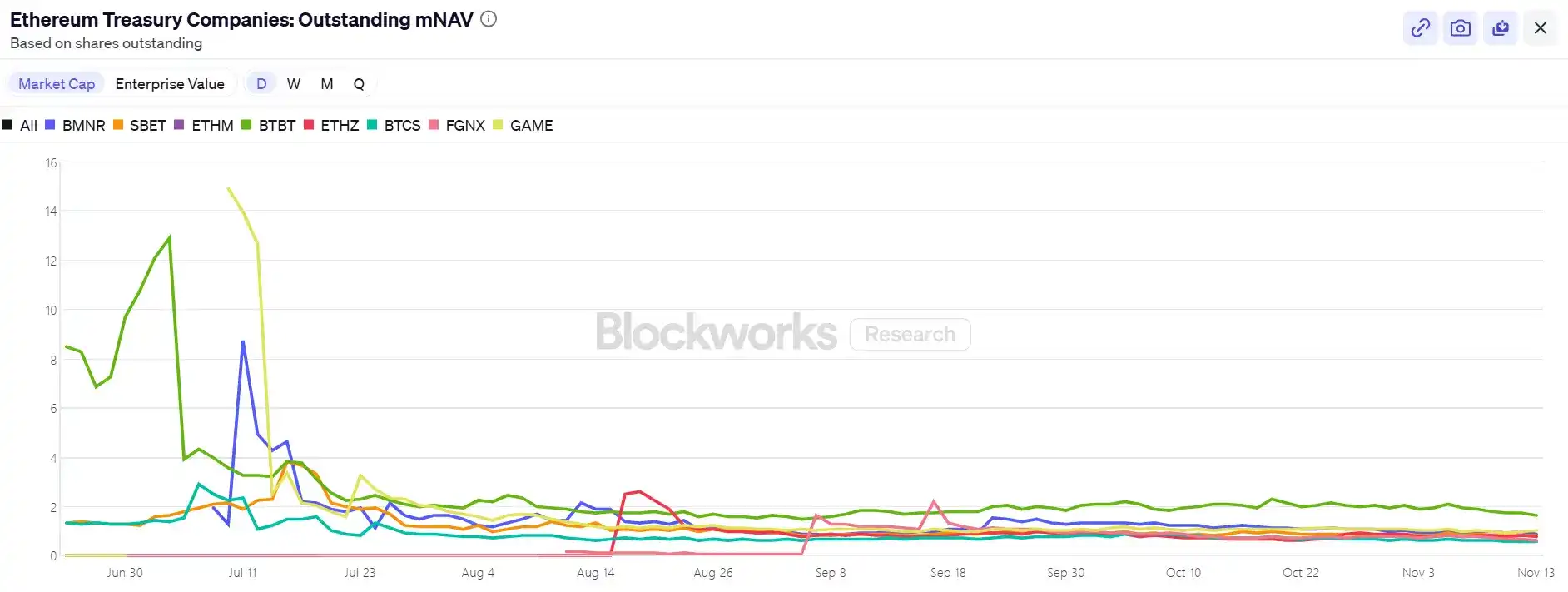

Щодо ціни акцій, BitMine (BMNR) перебуває під певним тиском: ціна відкотилася приблизно на 80% від липневого максимуму, наразі оцінюється приблизно у $9,2 мільярда, що нижче вартості її запасів ETH у $10,6 мільярда (за ціною ETH $3000), а mNAV впав до 0,86. Ця знижка відображає занепокоєння ринку щодо нереалізованих збитків компанії та стійкості її фондів.

II. Ціна ETH: остання соломинка — три видимі розбіжності купівельної сили, відтік зі стейкінгу

З макропозиції, ФРС демонструє жорстку позицію, знижуючи ймовірність зниження ставки у грудні, що призвело до загальної слабкості крипторинку та значного зниження апетиту до ризику.

Наразі ETH тестує $3000, знизившись більш ніж на 30% від серпневого максимуму $4900. Цей раунд корекції знову сфокусував ринок на ключовому питанні: якщо раніше ціну підтримували скарбниці та інституційні холдинги, то хто підтримає купівельний інтерес, коли він згасає?

Серед видимих ринкових сил три основні сторони купівлі — ETF, скарбниці та ончейн-фонди — демонструють розбіжності у різних напрямках.

По-перше, тренд притоку в Ethereum-ETF значно сповільнився. Загальні запаси Ethereum-ETF наразі складають близько 6,3586 мільйона ETH, що становить 5,25% від загальної пропозиції. За даними SoSoValue, станом на середину листопада сукупні чисті активи Ethereum spot ETF становлять приблизно $18,76 мільярда, при цьому цього місяця відтоки значно перевищують притоки, а денні відтоки досягають $180 мільйонів. Порівняно з безперервними чистими притоками з липня по серпень, крива фондів перейшла від стабільного зростання до волатильного спаду.

Це падіння не лише послабило потенційну купівельну силу, а й відображає, що ринкова впевненість ще не повністю відновилася після обвалу. Інвестори ETF зазвичай представляють середньо- та довгострокові фонди розміщення, і їхній вихід означає уповільнення приросту попиту на Ethereum через традиційні фінансові канали. Коли ETF більше не забезпечують висхідний імпульс, вони можуть, навпаки, посилити волатильність у короткостроковій перспективі.

По-друге, компанії Digital Asset Treasury (DAT) також увійшли у фазу розбіжностей. Наразі загальний стратегічний резерв Ethereum у скарбницях становить 6,2393 мільйона ETH, що складає 5,15% пропозиції. Темпи накопичення значно сповільнилися останніми місяцями, і BitMine майже залишилася єдиним великим покупцем, що продовжує масштабні закупівлі. За минулий тиждень BitMine знову придбала 67 021 ETH, продовжуючи стратегію купівлі на падінні; після купівлі 19 300 ETH 18 жовтня SharpLink більше не здійснювала покупок і наразі перебуває у збитку, оскільки її середня вартість близько $3 609.

Для порівняння, деякі малі та середні скарбниці змушені скорочуватися: ETHZilla наприкінці жовтня продала близько 40 000 ETH для викупу акцій, намагаючись звузити дисконт і стабілізувати ціну акцій шляхом продажу частини ETH.

Ця розбіжність свідчить про перехід індустрії скарбниць від загального розширення до структурної перебудови. Топові компанії ще можуть підтримувати купівлі завдяки фондам і впевненості, а малі та середні стикаються з обмеженнями ліквідності та борговим тиском. Ринкова естафета переходить від широкого приросту купівельного тиску до кількох "одинаків", які ще мають капітальну перевагу.

На ончейн-рівні домінують короткострокові фонди — кити та високочастотні адреси, але вони не є силою підтримки ціни. Нещодавно великий гравець, який довго був бичачим щодо ETH, був ліквідований кілька разів поспіль, що певною мірою підірвало довіру до торгівлі. За даними Coinglass, загальний відкритий інтерес по ETH-контрактах майже вдвічі зменшився з серпневого піку, а кредитне плече швидко скорочується, що свідчить про одночасне охолодження ліквідності та спекулятивного запалу.

Крім того, адреси Ethereum ICO, які були неактивними понад 10 років, активізувалися і почали переміщати кошти. За даними Glassnode, довгострокові холдери (адреси, що тримають понад 155 днів) наразі щодня продають близько 45 000 ETH, що еквівалентно приблизно $140 мільйонам. Це найвищий рівень продажів з 2021 року, що свідчить про ослаблення поточного бичачого імпульсу.

Співзасновник BitMEX Артур Хейз нещодавно заявив, що, незважаючи на скорочення ліквідності USD з 9 квітня до сьогодні, притоки ETF та покупки Direct Access Tokens (DAT) дозволили Bitcoin зростати. Однак ця ситуація вже завершилася. База недостатньо товста, щоб підтримувати інституційні покупки ETF, і більшість DAT торгуються зі знижкою нижче mNAV, через що інвестори зараз уникають цих похідних цінних паперів.

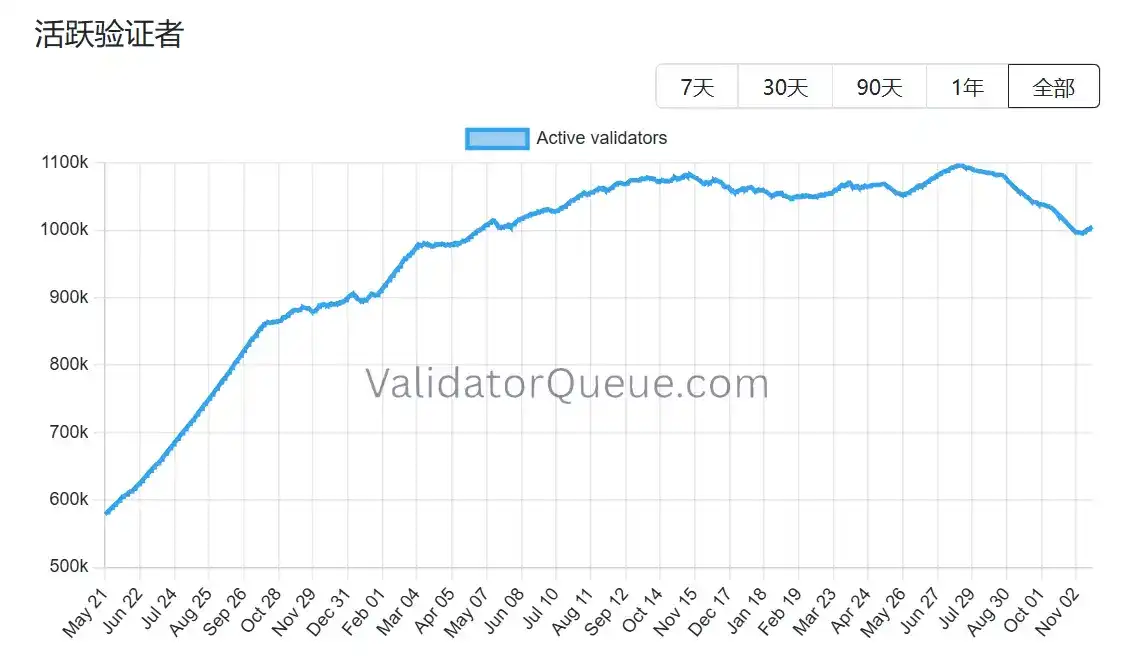

Ethereum стикається з подібною ситуацією, особливо оскільки його екосистема стейкінгу демонструє ознаки відтоку. Дані Beaconchain показують, що кількість активних валідаторів Ethereum на день з липня знизилася приблизно на 10%, досягнувши найнижчого рівня з квітня 2024 року. Це перше таке значне падіння з моменту переходу мережі з Proof of Work (PoW) на Proof of Stake (PoS) у вересні 2022 року.

Основні причини падіння  дві:

дві:

По-перше, цьогорічний бичачий ринок Ethereum призвів до безпрецедентного сплеску виходу з черги валідаторів: оператори стейкінгу поспішали розстейкати, щоб зафіксувати прибуток.

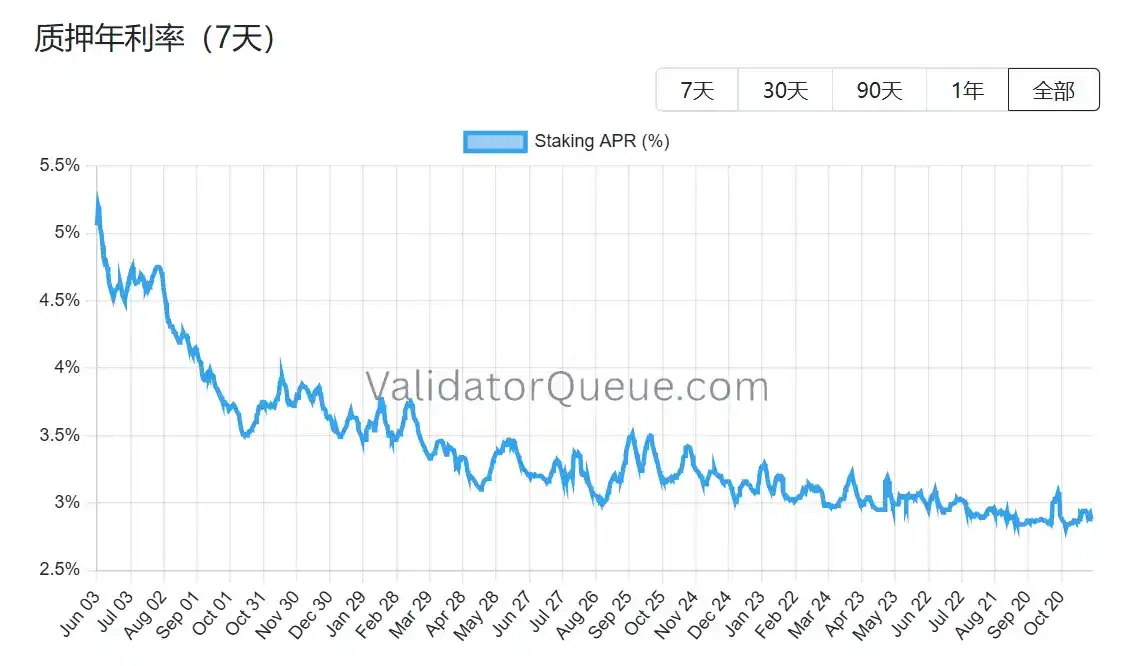

По-друге, дохідність стейкінгу знизилася, а вартість запозичень зросла, зробивши стейкінг з кредитним плечем нерентабельним. Поточна річна дохідність стейкінгу Ethereum становить приблизно 2,9% APR, що значно нижче історичного максимуму 8,6% у травні 2023 року.

В умовах, коли три основні канали купівельного тиску одночасно під тиском, а екосистема стейкінгу відступає, наступна фаза підтримки ціни Ethereum стикається зі структурним випробуванням. Хоча BitMine ще купує, вона майже бореться наодинці. Якщо навіть BitMine, ця остання опора, не зможе продовжувати купувати, ринок втратить не лише акцію чи хвилю фондів, а, можливо, і всю основу наративу Ethereum.

3. Чи є цінова невідповідність у BitMine?

Після обговорення ланцюга фінансування та відступу купівельного тиску виникає більш фундаментальне питання: чи справді історія BitMine завершилася? Оцінка, яку зараз дає ринок, явно не враховує її структурних відмінностей.

Порівняно з MicroStrategy, BitMine з самого початку обрала зовсім інший шлях. Якщо MicroStrategy сильно покладається на конвертовані облігації та привілейовані акції для залучення коштів на вторинному ринку, несучи щорічний відсотковий тягар у мільярди доларів, а її прибутковість залежить від одностороннього зростання Bitcoin, то BitMine, хоча й розмиває капітал через випуск нових акцій, майже не має відсоткових боргів. Крім того, її запаси ETH приносять близько $4-5 мільярдів річних винагород за стейкінг — це грошовий потік, який є досить жорстким і має набагато меншу кореляцію з ціновими коливаннями, ніж боргові витрати стратегії MicroStrategy.

Що ще важливіше, цей прибуток — не межа. Як один із найбільших у світі інституційних власників ETH, BitMine може повністю використовувати застейканий ETH для рестейкінгу (отримуючи додатково 1-2%), експлуатації інфраструктури вузлів, фіксації доходу через токенізацію прибутку (наприклад, близько 3,5% детермінованого доходу) або навіть випуску інституційних структурованих нот на ETH — усе це операції, які MicroStrategy зі своїми запасами BTC не може здійснити.

Однак наразі ринкова капіталізація BitMine (BMNR) на американському фондовому ринку має знижку близько 13% порівняно з вартістю її запасів ETH. У всьому секторі DAT ця знижка не є найекстремальнішою, але вона суттєво нижча за історичний ринковий центр оцінки подібних активів. Бичачі ринкові настрої посилили візуальний ефект нереалізованих збитків, певною мірою приховуючи цінність буферного доходу та екосистемних опцій.

Останні дії інституцій також, здається, відображають це відхилення. 6 листопада ARK Invest збільшила свої активи на 215 000 акцій ($8,06 мільйона); JPMorgan Chase на кінець третього кварталу володіла 1,97 мільйона акцій. Це не сліпий лов дна, а скоріше оцінка довгострокового складного зростання екосистеми ETH. Як тільки ціна Ethereum стабілізується або помірно відновиться, відносна стабільність доходу може зробити шлях відновлення mNAV BitMine крутішим, ніж у чисто кредитних скарбниць.

Чи існує справжня цінова невідповідність — відповідь вже на столі, і залишилося лише питання, коли ринок буде готовий платити за дефіцит. Поточна знижка — це і ризик, і відправна точка розбіжності. Як сказав Том Лі, біль короткочасна і не змінить суперцикл ETH. Звісно, це також може не змінити ключову роль BitMine у цьому циклі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Дані аналітики: зростання bitcoin з початку року стало від’ємним — чи справді настав повний ведмежий ринок?

Попит на спот продовжує залишатися слабким, відтік коштів з американських спотових ETF посилюється, нових покупців серед традиційних фінансових інвесторів не з’явилося.

Чому bitcoin може підтримувати ринкову капіталізацію в трильйон доларів?

Єдиний спосіб отримати послуги, які надає bitcoin, — це придбати цей актив безпосередньо.

Криптовалюта має час до 2028 року, щоб уникнути квантового колапсу, попереджає Віталік Бутерін

Крипто ETF демонструють змішані потоки на тлі відновлення BTC