SharpLink та Upexi: кожен має свої переваги та недоліки в DAT

Щоб ця модель могла продовжувати існувати, має відбутися одна з двох речей: або стейкінг дійсно стане джерелом готівки для компаній, постійно забезпечуючи фінансування для купівлі цифрових активів; або компанії повинні планово включити продаж цифрових активів до своєї стратегії щодо цифрових активів з метою отримання системного прибутку.

Автор: Prathik Desai

Переклад: Block unicorn

Вступ

Я й справді не знаю, як пережив останній час. Суцільні фінансові звіти ледь не поховали мене під собою. Я починаю сумніватися у своїй любові до цифр. Проблема не в тому, що аналізу було забагато, а в тому, що кожен із шести фінансовиханалітичних звітів, які я написав за останні три тижні, розкрив щось надзвичайно рідкісне для корпоративної фінансової звітності.

Фінансовий стан цифрових активівних скарбниць (DATs) тісно переплетений зі стратегіями DeFi, що робить аналіз фінансових результатів компаній надзвичайно складним.

Upexi та SharpLink Gaming цього тижня опублікували квартальніфінансові звіти, і саме ці компанії стали об'єктом мого останнього глибокого фінансового аналізу.

На перший погляд вони здаються звичайними підприємствами: одна продає споживчі бренди, інша займається партнерським маркетингом у сфері спортивних ставок. Але лише заглибившись, можна побачити, що насправді впливає на їхню оцінку, визначає прибутковість і формує загальний імідж — це не склади чи e-commerce платформи, а криптовалюти.

Upexi та SharpLink вже увійшли в сферу, де межа між корпоративним фінансуванням і управлінням криптовалютними фондами розмита.

У сьогоднішній статті я розповімвам про цікаві речі, які я знайшов у скарбницях Ethereum і Solana, а також про те, на що інвесторам слід звернути увагу, перш ніж отримувати доступ до криптовалют через ці компанії.

ETH-підрозділ SharpLink

Менше року тому я б описав SharpLink як нішеву компанію з партнерського маркетингу у сфері спорту, про яку згадують лише під час Супербоулу. Її фінансовий стан виглядав як у більшості середніх конкурентів: невеликий дохід, сезонні коливання через спортивний календар, а у звітах про прибутки та збитки часто фіксувався дефіцит.

Не було жодних ознак того, що компанія має баланс на 3 мільярди доларів.

Все змінилося у червні 2025 року, коли компанія прийняла рішення, що змінило її імідж: визначила Ethereum як основний скарбничий актив і стала однією з провіднихкорпорацій, які володіють ETH.

Після цього компанія реорганізувала свій бізнес навколо управління Ethereum під керівництвом Джо Любіна (Joe Lubin). Цей співзасновник Ethereum, засновник і CEO Consensys, приєднався до SharpLink наприкінці травня як голова ради директорів.

За останні місяці SharpLink безпосередньо інвестувала кошти у нативний стейкінг, ліквідний стейкінг і DeFi-протоколи, змістивши фокус бізнесу на Ethereum. Через три місяці ця трансформація вже дала результати.

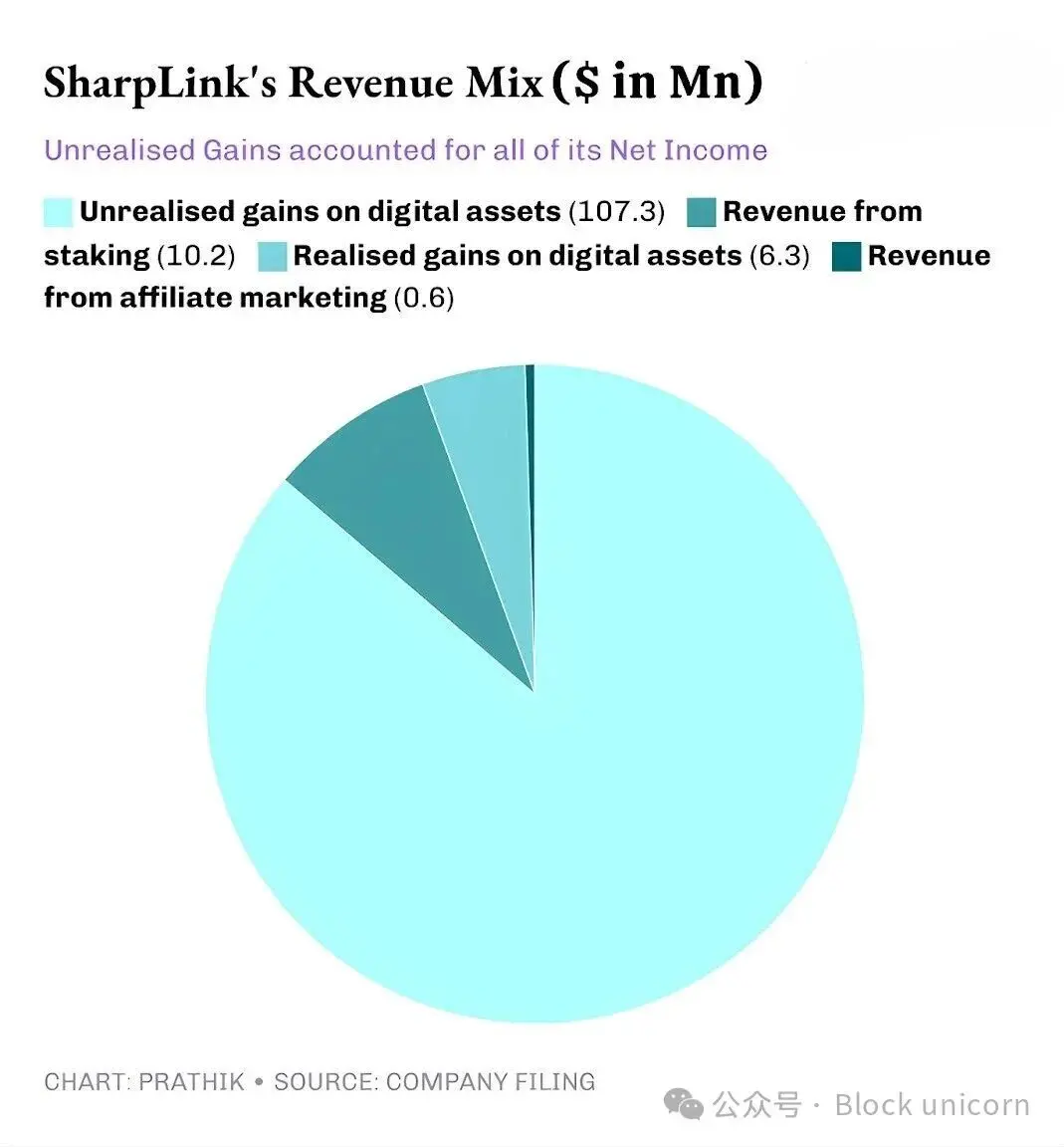

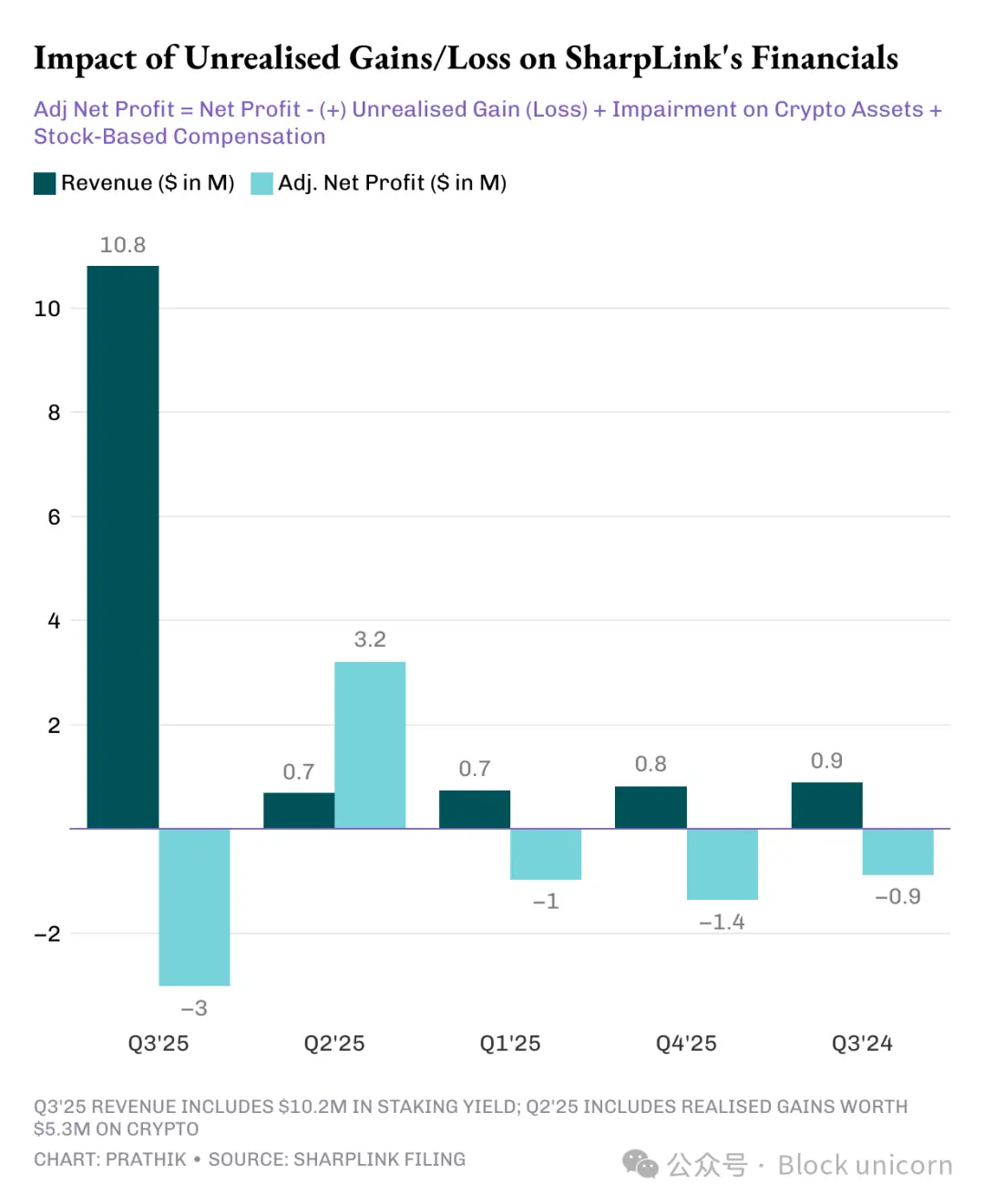

SharpLink оголосилаквартальний дохід у 10,8 мільйона доларів (UTC+8), що у 11 разів більше, ніж 900 тисяч доларів за аналогічний період минулого року. З них 10,2 мільйона доларів надійшли від стейкінгу ETH-скарбниці, а лише 600 тисяч — від традиційного партнерського маркетингу.

Загальні активи SharpLink зросли з 2,6 мільйона доларів станом на 31 грудня 2024 року до 3 мільярдів доларів станом на 30 вересня 2025 року (UTC+8).

На кінець кварталу Sharplink володіла 817 747 ETH, а на початку листопада ця кількість зросла до 861 251 ETH (UTC+8). Зараз це друга компанія у світі за обсягом ETH. Зростання доходу у 11 разів — повністю завдяки цій скарбниці.

У цьому кварталі майже 95% доходу SharpLink надійшло від стейкінгу ETH. Хоча чистий прибуток зріс у 100 разів і досяг 104,3 мільйона доларів, а у третьому кварталі 2024 року був чистий збиток 900 тисяч доларів (UTC+8), тут криється проблема. Як і у більшості DAT-проєктів, увесь прибуток SharpLink — це нереалізований прибуток від ETH.

Це пов’язано з тим, що американські загальноприйняті принципи бухгалтерського обліку (GAAP) вимагають оцінювати активи за ринковоюсправедливою вартістю на кінець звітного періоду. Внесок афілійованих компаній у прибуток — мінімальний.

Отже, всі ці нереалізовані прибутки по суті є безготівковими. Навіть дохід SharpLink від стейкінгових винагород виплачується у ETH, а не регулярно конвертується у фіат. Саме це мене турбує.

Попри те, що безготівковий дохід за бухгалтерією вважається доходом, компанія за дев’ять місяців витратила 8,2 мільйона доларів операційної готівки на зарплати, юридичні й аудиторські послуги та сервери.

Звідки ж ці долари?

Як і більшість інших DATs, SharpLink фінансує збільшення ETH через випуск нових акцій. Цього року компанія залучила 2,9 мільярда доларів через емісію акцій, а потім компенсувала розмивання капіталу зворотним викупом акцій на 1,5 мільярда доларів.

Це своєрідна flywheel-ефект DeFi, який дедалі частіше зустрічається у DAT.

SharpLink випускає акції, а виручені кошти використовує для купівлі ETH. Вона стейкає ETH, отримує прибуток, враховує нереалізований прибуток від зростання ціни ETH, звітує про вищий бухгалтерський прибуток і отримує можливість випускати ще більше акцій. І так по колу.

Як я вже зазначав у інших DAT-кейсах, ця модель добре працює у бичачому циклі. Навіть під час кількох ведмежих циклів, якщо компанія має достатньо готівки для покриття витрат, модель працює. Зростання ціни ETH підвищує баланс, вартість скарбниці зростає швидше за операційні витрати, а ринок отримуєліквідний, прибутковий Ethereumпублічний проксі.

Коли ціна довго стоїть на місці (що для власників Ethereum не новина), а корпоративні витрати високі, вразливість стає очевидною.

Ми бачили подібні ризики на прикладі гіганта з управління Bitcoin-фондами Strategy.

Я очікую, що майже всі DAT-проєкти зіткнуться з цими ризиками, незалежно від того, у яку криптовалюту вони інвестують, якщо тільки не мають потужних готівкових резервів і здорової прибутковості для підтримки DAT-проєкту. Але ми рідко бачимо прибуткові компанії, які повністю занурюються у криптовалюту.

Ми бачимо, що коли Strategy женеться за BTC, а SharpLink робить ставку на ETH, ситуація однакова. У Solanaскарбниці — схожа історія.

Solana-фабрика Upexi

SharpLink майже повністю трансформувалася зпартнерської компанії у сфері ставок у Ethereum-скарбницю, а Upexi, хоч і зберігає оболонку споживчого бренду, вжеприйняла Solana.

Я стежу за Upexi вже певний час. З операційної точки зору, за останні п’ять фінансових років більшість їхніх результатів були позитивними. Придбання брендів і зростання доходу були хорошими, маржа прибутку теж задовольняла. Але на корпоративному рівні Upexi чотири роки поспіль фіксувала чисті збитки.

Можливо, саме це й підштовхнуло компанію включити цифрові активи у фінансову звітність. За останні два квартали ця трансформація хоч і була незначною, але помітною. А цього кварталу цифрові активи вже домінують у фінансовій звітності компанії.

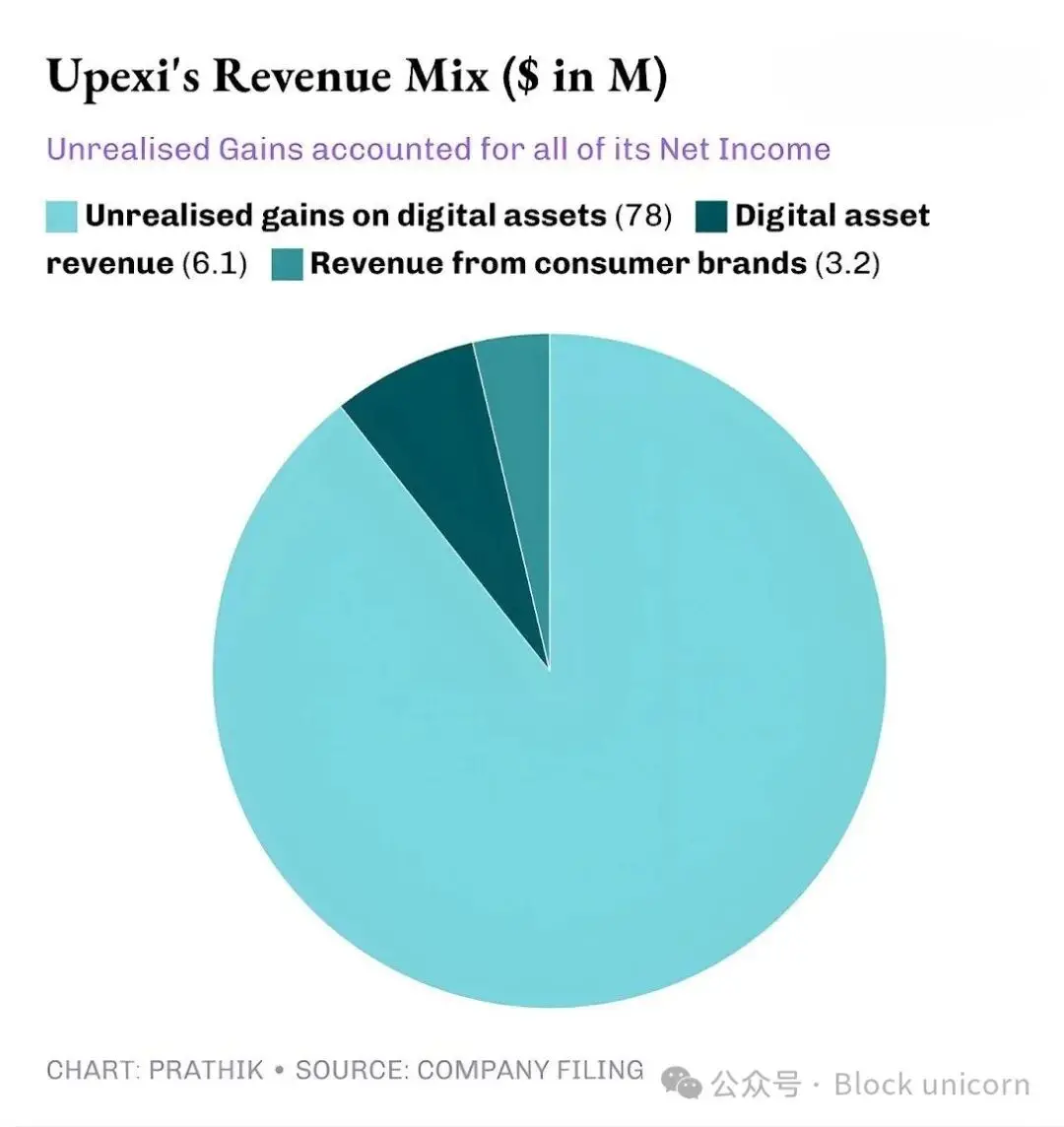

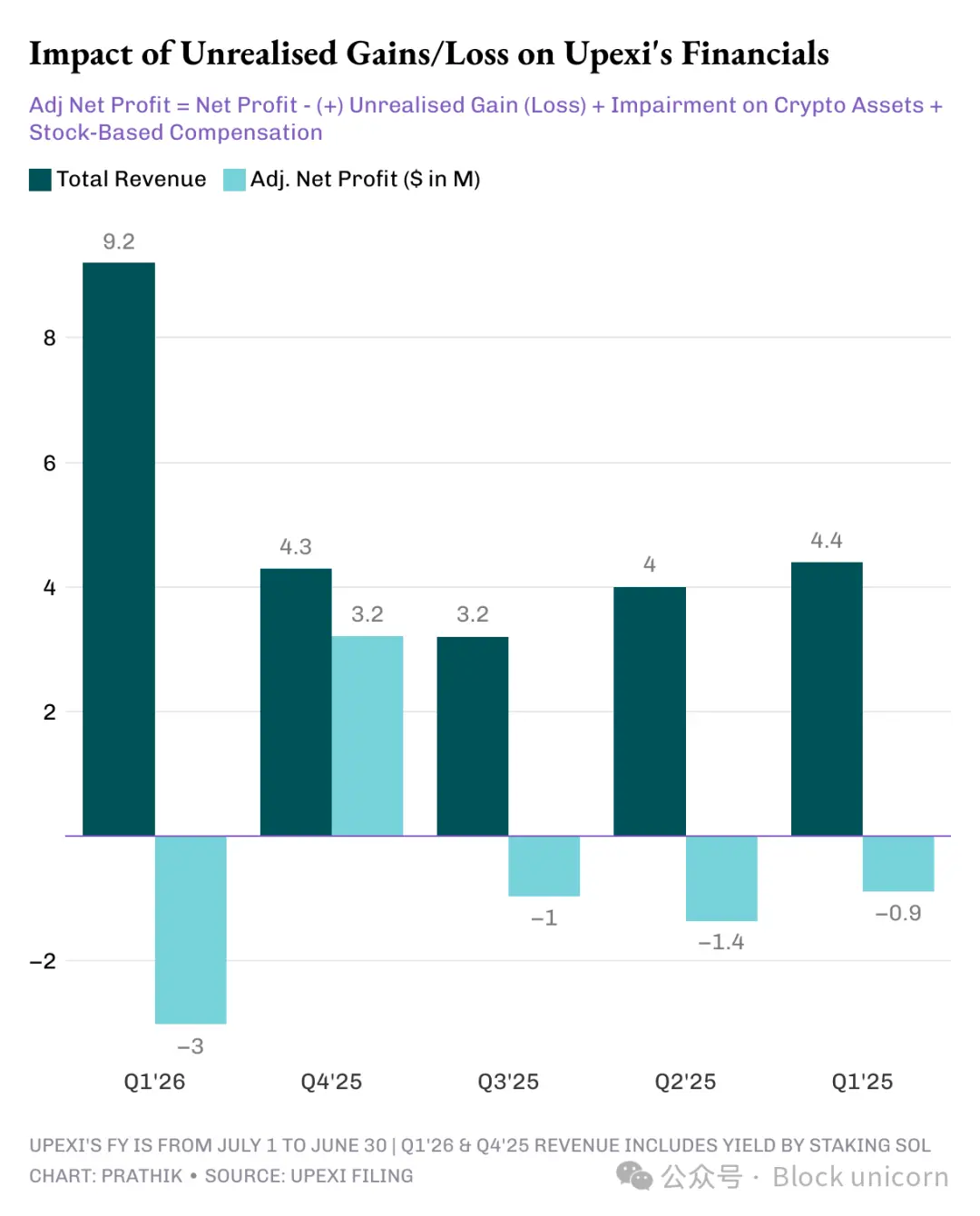

У третьому кварталі 2025 року дохід Upexi склав 9,2 мільйона доларів (UTC+8), з яких 6,1 мільйона доларів — від стейкінгу SOL, а решта 3,1 мільйона — від споживчих брендів. Для компанії, яка у попередньому кварталі не мала доходу від криптовалют, дві третини доходу від стейкінгу цифрових активів — це величезний стрибок.

Upexi наразі володіє 2,07 мільйонами токенів SOL на суму понад 400 мільйонів доларів (UTC+8), з яких близько 95% застейкано. Лише цього кварталу вони отримали 31 347 SOL у вигляді стейкінгових винагород (UTC+8).

Головна відмінність Upexi від інших DAT полягає у стратегії придбання заблокованих SOL.

Компанія придбала близько 1,05 мільйоназаблокованих SOL зі знижкою 14% до ринку, з розблокуванняму період з 2026 по 2028 рік (UTC+8).

Заблоковані токени наразі не можна продати, тому їхня ціна нижча. Коли ці SOL будуть розблоковані, їхня вартість зрівняється зі звичайними SOL, що дозволить Upexi отримати і стейкінгові винагороди, і додатковий прибуток від зростання ціни.

Ця стратегія більше схожа на хедж-фонд, ніж на звичайний DAT. Але якщо подивитися на грошові потоки Upexi, ті ж самі побоювання виникають знову — як і у SharpLink.

Зазвичай таку стратегію застосовуютьхедж-фонди, а незвичайні DAT (цифрові активні скарбниці). Але якщо проаналізувати грошові потоки Upexi, виникають ті ж самі проблеми, що й у SharpLink.

Попри те, що Upexi оголосила чистий прибуток у 66,7 мільйона доларів (UTC+8), з яких 78 мільйонів — нереалізований прибуток, компанія все одно зафіксувала 9,8 мільйона доларів операційного відтоку готівки. Оскільки дохід від стейкінгу SOL не конвертується у фіат, це все ще безготівковий дохід. Томукомпанія вдалася до заходів, які зазвичай використовують DAT із переважанням резервів:фінансування.

Upexi залучила 200 мільйонів доларів через конвертовані облігації та отримала ліміт на 500 мільйонів доларів акціонерного фінансування (UTC+8). Її короткостроковий борг зріс із 20 до 50 мільйонів доларів (UTC+8).

Той самий flywheel, але й ті ж ризики. Що буде, якщо SOL охолоне на рік?

SharpLink і Upexi створюють дійсно цікаві продукти. Але це не гарантує їхньої стійкості.

Немає простих відповідей

Тут є закономірність, яку я не можу ігнорувати: обидві компанії працюють за фінансовою системою, яка логічна за сприятливої економічної ситуації. Вони створили скарбниці, що масштабуються разом із мережею; вони розробили структури доходу, які доповнюють основний бізнес; і завдяки цьому стали одними зтопових публічних проксі двох найважливіших Layer-1 блокчейнів у світі.

Однак майже весь їхній прибуток — це нереалізований дохід,отримані токени не є ліквідними, немає ознаксистемного перетворення скарбничих активів у готівку для фіксації прибутку, а операційна готівка — від’ємна, рахунки оплачуються за рахунок ринку капіталу.

Це радше не критика, а реальність і компроміс, з якими стикається кожна компанія, що обирає архітектуру DAT.

Щоб ця модель працювала далі, має відбутися одне з двох:або стейкінг має стати справжнім грошовим двигуном компанії, постійно фінансуючи купівлю цифрових активів; або компанія повинна включити планомірний продаж цифрових активів у свою стратегію для системної фіксації прибутку.

Це цілком можливо. Sharplink заробила 10,3 мільйона доларів (UTC+8) на стейкінгу ETH, а Upexi — 6,08 мільйона доларів (UTC+8) на стейкінгу SOL.

Ці суми не є незначними. Якщо хоча б частину з них реінвестувати у фіатну систему для підтримки операцій, кінцевий результат може змінитися

До того часу Upexi і Sharplink стикаються з тією ж дилемою: баланс між видатними інноваціями та ліквідністю ринку капіталу.

На сьогодні все, до зустрічі у наступній статті.

Рекомендоване до читання:

Переписати сценарій 2018 року: чи злетить ціна Bitcoin після завершення шатдауну уряду США?

1 мільярд доларів стейблкоїнів зник: яка правда за ланцюговими вибухами DeFi?

Огляд MMT short squeeze: ретельно спланована гра з викачування грошей

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Голова SEC Аткінс розпочинає вирішальний 12-місячний період просування криптовалют та регулювання після зупинки роботи, повідомляє TD Cowen

Після найдовшого урядового шатдауну, який завершився минулого тижня, зараз увага зосереджена на порядку денному голови SEC Paul Atkins, повідомила дослідницька група Washington Research Group від TD Cowen у своїй записці. Очікується, що Atkins сконцентрується на низці питань, зокрема на сфері криптовалют та наданні роздрібним інвесторам доступу до альтернативних інвестицій.

Віталік Бутерін представив Kohaku — орієнтовану на конфіденційність платформу для Ethereum

Quick Take Kohaku — це набір інструментів для збереження приватності в криптовалюті, які підвищують конфіденційність та безпеку в екосистемі Ethereum. Останніми місяцями Buterin та Ethereum Foundation більш чітко підтримують ідею приватності як фундаментального права та мети для розробників блокчейну.

The Digital Chamber посилює вплив на рівні штатів напередодні проміжних виборів, запускаючи State Network

Digital Chamber оголосила про створення нової State Network для просування політики щодо цифрових активів у державних та місцевих органах влади. Оскільки вибори 2026 року набирають обертів, генеральний директор TDC Cody Carbone заявив, що група має на меті підтримати кандидатів, які виступають за розвиток криптовалют, на всіх рівнях влади.

VanEck запускає другий у США Solana Staking ETF з нульовими комісіями

VSOL від VanEck починає торгуватися на Cboe BZX як другий у США Solana staking ETF, конкуруючи з фондом BSOL від Bitwise на $497 млн, який був запущений трьома тижнями раніше.