Капіталотворення у сфері криптовалют

Фінансування криптовалют увійшло в етап, коли багато припущень ставляться під сумнів.

Криптовалютне фінансування увійшло в етап, коли багато припущень ставляться під сумнів.

Автор: Saurabh Deshpande

Переклад: Block unicorn

Вступ

Сьогоднішня тема присвячена еволюції способів формування капіталу у криптовалютній сфері. Придбання Coinbase платформи Echo за 400 мільйонів доларів, а також експеримент із безстроковими пут-опціонами від Flying Tulip свідчать про фундаментальну перебудову механізмів фінансування. Ці моделі можуть бути різними, але їх об'єднує прагнення до справедливості, ліквідності та довіри при залученні та розподілі капіталу для нових проектів.

Наш партнер, дослідник Decentralised.co Saurabh, аналізує ці експерименти через призму ринкового аналізу та огляду дизайну, розкриваючи нам дедалі зріліші взаємини між криптовалютою, ризиком, прибутком і довірою спільноти.

Далі — до суті питання.

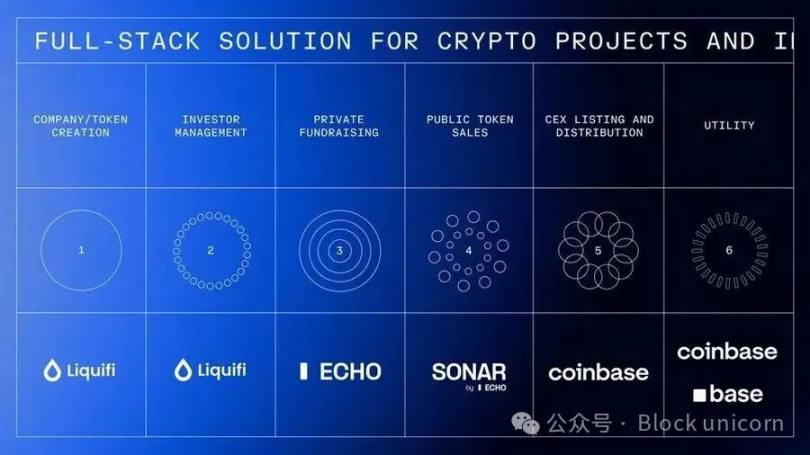

Coinbase будує імперію повного циклу фінансування

Нещодавно Coinbase придбала за близько 400 мільйонів доларів платформу для збору коштів Echo, засновану Cobie. У межах тієї ж угоди Coinbase також витратила 25 мільйонів доларів на купівлю NFT для перезапуску подкасту. Після активації цього NFT ведучі Cobie та Ledger Status повинні створити вісім нових випусків. Echo вже залучила понад 200 мільйонів доларів у більш ніж 300 раундах фінансування.

Це стало продовженням нещодавнього придбання Coinbase компанії Liquifi, завершивши повний стек для токенізації та інвестування у криптопроекти.

Команди проектів можуть створювати токени та керувати каптаблицями через LiquiFi, залучати кошти через приватний раунд на Echo або публічний продаж на Sonar, а потім лістити токени на біржі Coinbase для вторинної торгівлі. Кожен етап приносить прибуток: LiquiFi стягує плату за управління токенами, Echo отримує цінність через угоду про розподіл прибутку, а Coinbase заробляє на комісіях з торгівлі токенами. Така інтегрована технологічна екосистема дозволяє Coinbase отримувати прибуток на всіх етапах життєвого циклу проекту, а не лише на етапі торгівлі.

Для Echo це вигідна угода, оскільки без інтеграції з біржею на upstream-етапі їй було б важко отримувати стійкий дохід. Її бізнес-модель наразі орієнтована на performance fee, які, як і у венчурному інвестуванні, можуть монетизуватися лише через кілька років.

Чому Coinbase готова заплатити таку високу ціну за продукт, який допоміг залучити лише половину коштів? Варто пам'ятати, що 200 мільйонів доларів — це не дохід Echo, а лише загальна сума залученого фінансування. Coinbase платить ці гроші за партнерство з Cobie, який вважається одним із найбільш шанованих діячів у криптосфері. Крім того, Coinbase цінує мережевий ефект Echo, її технологічну інфраструктуру, регуляторний статус і роль у новій архітектурі формування криптокапіталу.

Відомі проекти, такі як MegaETH і Plasma, вже залучили фінансування через Echo, причому MegaETH для наступного раунду обрав публічний продаж на платформі Sonar від Echo.

Це придбання принесло Coinbase репутацію серед засновників, які скептично ставляться до централізованих бірж, доступ до інвестиційної мережі, орієнтованої на спільноту, а також інфраструктуру для розширення від чисто криптовалютних активів до токенізації традиційних активів.

У кожному проекті є три-чотири зацікавлені сторони: команда, користувачі, приватні та публічні інвестори. Знайти баланс між стимулами та розподілом токенів завжди було викликом. Коли у 2015-2017 роках у криптосфері з'явилися ICO, це здавалося чесною моделлю, яка дозволяє більшій кількості людей демократично брати участь у ранніх проектах. Але деякі токени розкуповувалися ще до того, як ви встигали підключитися через MetaMask, а приватні раунди були доступні лише для whitelist-інвесторів, відсікаючи більшість роздрібних учасників.

Звісно, з міркувань регулювання ця модель також мала еволюціонувати, але це вже інша тема. Проте основний акцент цієї статті — не лише на вертикальній інтеграції Coinbase, а й на еволюції механізмів фінансування.

Безстрокові пут-опціони Flying Tulip

Flying Tulip від Andre Cronje має на меті створити повноцінну ончейн-біржу, яка поєднує спотову торгівлю, деривативи, кредитування, грошовий ринок, нативний стейблкоїн (ftUSD) і ончейн-страхування в єдиній системі з крос-маржею. Мета — конкурувати на продуктовому рівні з Coinbase і Binance, а також з такими біржами, як Ethena, Hyperliquid, Aave та Uniswap.

Механізм фінансування проекту досить цікавий, оскільки містить в собі безстроковий пут-опціон. Інвестори вкладають активи й отримують FT-токени номіналом 0,10 долара (за 1 долар інвестицій — 10 FT), які блокуються. Інвестор може в будь-який момент спалити FT-токени та повернути вкладений капітал у розмірі до 100%. Наприклад, якщо інвестор вклав 10 ETH, то незалежно від ринкової ціни FT він може в будь-який момент повернути свої 10 ETH.

Цей пут-опціон ніколи не закінчується, тому й називається "безстроковим". Виплати здійснюються програмно з ізольованого ончейн-резерву, який формується із залучених коштів і управляється аудитованими смарт-контрактами. Механізми черги та обмеження швидкості запобігають зловживанням і забезпечують платоспроможність. Якщо резерв тимчасово недостатній, заявки на викуп потрапляють у прозору чергу й обробляються після поповнення фонду.

Цей механізм створює для інвесторів три варіанти з узгодженими стимулами.

По-перше, інвестор може тримати заблоковані токени, зберігаючи право на викуп, щоб отримати прибуток у разі успіху протоколу, маючи захист від падіння.

По-друге, він може спалити токени й повернути вкладений капітал, після чого токени знищуються назавжди.

Або ж він може вивести кошти, перевівши токени на CEX/DEX, але після цього право на викуп втрачається, а Flying Tulip отримує початковий капітал для операцій і викупу токенів. Це створює потужний дефляційний тиск: продаж токенів позбавляє захисту від падіння. Покупці на вторинному ринку не мають права на викуп. Такий захист діє лише для учасників первинного продажу, формуючи дворівневу токен-економіку з різними ризиковими характеристиками.

Ця стратегія розміщення коштів вирішує, здавалося б, парадоксальну проблему. Оскільки всі залучені кошти обмежені безстроковим пут-опціоном, команда фактично не може ними користуватися, тобто реально залучених коштів — нуль.

Натомість зібраний 1 мільярд доларів інвестується у низькоризикові ончейн-стратегії з цільовою річною прибутковістю близько 4%. Ці кошти завжди доступні. Стратегія генерує близько 40 мільйонів доларів доходу на рік, які використовуються для операційних витрат (розробка, команда, інфраструктура), викупу FT-токенів (підвищення попиту) та стимулювання екосистеми.

З часом доходи від торгівлі, кредитування, ліквідацій і страхування додадуть додатковий потік для викупу. Для інвестора економічний компроміс полягає у відмові від 4% прибутковості при самостійному інвестуванні на користь FT-токенів із потенціалом зростання та захистом капіталу. По суті, інвестор скористається пут-опціоном лише якщо ціна FT впаде нижче 0,10 долара.

Дохід — лише частина джерел прибутку. Окрім кредитування, продуктовий стек включає AMM, безстрокові контракти, страхування та дельта-нейтральний стейблкоїн із постійним доходом. Окрім очікуваних 40 мільйонів доларів доходу від розміщення 1 мільярда доларів у низькоризикових DeFi-стратегіях, інші продукти також можуть приносити дохід. Наприклад, топова платформа для торгівлі безстроковими контрактами Hyperliquid за місяць заробила 100 мільйонів доларів комісій, що майже вдвічі перевищує потенційний дохід DeFi-кредитування (5-6% прибутковості при капіталі 1 мільярд доларів).

Модель розподілу токенів принципово відрізняється від усіх попередніх способів фінансування у криптосфері. Традиційні та венчурні проекти зазвичай розподіляють 10-30% токенів команді, 5-10% — радникам, 40-60% — інвесторам, 20-30% — фонду/екосистемі, причому всі ці частки мають період нарахування, але гарантовані. Flying Tulip на старті розподіляє 100% токенів між інвесторами (приватними та публічними), команда й фонд спочатку не мають жодного токена. Команда може отримати частку лише через викуп на відкритому ринку, використовуючи частину доходу протоколу, і за прозорим графіком. Якщо проект провалиться, команда не отримає нічого. Початковий обсяг токенів 100% розподіляється між інвесторами, а потім у міру викупу поступово переходить до фонду, при цьому викуплені токени знищуються назавжди. Обсяг емісії завжди обмежується реально залученими коштами: якщо зібрано 500 мільйонів доларів — емісія 5 мільярдів FT, якщо 1 мільярд — максимум 10 мільярдів FT.

Новий механізм покликаний вирішити проблеми, з якими Cronje зіткнувся у Yearn Finance і Sonic. Як він зазначає у презентації проекту: "Як засновник двох великих токен-проектів — Yearn і Sonic — я добре знаю тиск, який створюють токени. Сам токен — це продукт. Якщо ціна падає нижче початкових вкладень інвесторів, це змушує їх приймати короткострокові рішення на користь токена, навіть якщо це шкодить протоколу. Механізм, який дає команді впевненість у наявності цінового дна і гарантує, що у найгіршому випадку інвестори повернуть свої гроші, значно знижує цей тиск і операційні витрати."

Безстроковий пут-опціон відокремлює токен-економіку від операційного фінансування, усуваючи тиск приймати рішення щодо протоколу, виходячи з ціни токена, і дозволяє команді зосередитися на створенні стійкого продукту. Інвестори отримують захист і стимул тримати токени у разі зростання, знижуючи "фатальний" вплив ціни токена на виживання проекту.

У презентації Cronje описує самопідсилювальний flywheel-механізм: 1 мільярд доларів капіталу, 4% на операції та викуп токенів — 40 мільйонів доларів доходу на рік; запуск протоколу генерує додаткові доходи від торгівлі, кредитування, ліквідацій і страхування; ці доходи спрямовуються на подальший викуп.

Викуп і викуп створюють дефляційний тиск на пропозицію; зменшення пропозиції плюс попит підвищують ціну; зростання ціни токена приваблює користувачів і розробників; більше користувачів — більше доходу, більше викупу; цикл повторюється. Якщо доходи протоколу перевищать початкову прибутковість і проект зможе самостійно існувати без початкового капіталу, модель вважається успішною.

З одного боку, інвестори отримують захист від падіння та інституційний рівень управління ризиками. З іншого — вони щороку втрачають 4% реальної прибутковості, а блокування капіталу з нижчою дохідністю знижує ефективність. Модель має сенс лише якщо ціна FT значно перевищує 0,10 долара.

Ризики управління капіталом включають падіння DeFi-прибутковості нижче 4%, провал дохідних протоколів (наприклад, Aave, Ethena, Spark), а також питання, чи вистачить 40 мільйонів доларів на рік для операцій, розробки конкурентного продукту та ефективного викупу. Крім того, щоб перевершити Hyperliquid та інших, Flying Tulip має стати справжнім центром ліквідності, а це складна задача, оскільки ринок уже зайнятий сильними гравцями з кращими продуктами.

Створення повного DeFi-стека командою з 15 осіб і конкуренція з усталеними протоколами з величезною перевагою — це значний ризик виконання. Лише небагато команд можуть досягти ефективності Hyperliquid, яка з листопада 2024 року вже заробила понад 800 мільйонів доларів на комісіях.

Flying Tulip — це еволюція попереднього досвіду Cronje. Yearn Finance (2020) започаткував модель справедливого розподілу, коли засновник не отримував жодного фінансування (Andre сам управляв YFI), і за кілька місяців виріс із нуля до понад 40 мільйонів доларів, а капіталізація за місяць перевищила 1,1 мільярда доларів. Flying Tulip зберігає модель нульового розподілу для команди, але додає інституційну підтримку (200 мільйонів доларів, тоді як у Yearn не було жодного зовнішнього фінансування) і захист інвесторів, якого бракувало Yearn.

Keep3rV1 у 2020 році несподівано запустив тестову версію (ціна токена за кілька годин зросла з 0 до 225 доларів), що підкреслило ризики неаудитованих релізів; Flying Tulip перед публічним запуском використовує аудитовані та добре задокументовані контракти. Досвід із тиском на ціну токена у Fantom/Sonic безпосередньо вплинув на створення моделі пут-опціону.

Flying Tulip, здається, поєднує багато переваг — справедливий розподіл, відсутність розподілу для команди, структурований випуск і захист інвесторів через інноваційний механізм безстрокового пут-опціону. Чи буде проект успішним, залежить від якості продукту та здатності залучити ліквідність від користувачів, які звикли до Hyperliquid та централізованих бірж.

Фінансування MetaDAO підтримується Futarchy

Якщо Flying Tulip переосмислює захист інвесторів, то MetaDAO переглядає іншу сторону рівняння — підзвітність. Проекти, що залучають кошти через MetaDAO, фактично не отримують зібрані гроші. Усі кошти зберігаються в ончейн-скарбниці, а кожен витрачений долар перевіряється умовними ринками. Команда має представити план використання коштів, а власники токенів роблять ставки на те, чи створять ці дії цінність. Лише якщо ринок визнає це, транзакція відбувається. Це структура, яка перетворює модель фінансування на модель управління, де фінансовий контроль розподілений, а код замінює довіру.

Umbra Privacy — показовий кейс. Цей проект на Solana, орієнтований на приватність, залучив понад 150 мільйонів доларів інвестицій при капіталізації лише 3 мільйони доларів. Кошти розподіляються пропорційно, а надлишок автоматично повертається смарт-контрактом. Усі токени команди прив'язані до цінових етапів, тобто засновники отримують вигоду лише у разі реального зростання проекту. Врешті-решт, після запуску ціна проекту зросла у 7 разів, що доводить: навіть у слабкому ринку інвестори прагнуть справедливих, прозорих і структурованих умов.

Модель MetaDAO поки що не стала мейнстрімом, але вона повертає те, що обіцяла криптовалюта: систему, де ринок, а не адміністратори вирішують, що варте інвестицій.

Криптовалютне фінансування увійшло в етап, коли багато припущень ставляться під сумнів. Echo доводить, що навіть без інтеграції з біржею мережа дистрибуції може отримати преміальну оцінку. Flying Tulip перевіряє, чи можуть механізми захисту інвесторів замінити традиційну токен-економіку.

Чи будуть ці експерименти успішними, залежить не стільки від витонченості теорії, скільки від якості виконання, прийняття користувачами та здатності механізмів витримати ринковий тиск. Архітектура фінансування постійно змінюється, оскільки конфлікти між командами, інвесторами та користувачами залишаються невирішеними. Кожна нова модель обіцяє краще збалансувати інтереси, але зрештою всі вони проходять одне й те саме випробування: чи витримають вони перевірку реальністю.

На цьому обговорення завершено, до зустрічі у наступній статті.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Stripe та SUI Coin запускають стейблкоїн нового покоління

Коротко: SUI співпрацює зі Stripe для запуску стейблкоїна USDsui. Стейблкоїни можуть досягти ринку у 3 трильйони доларів до 2030 року, згідно з Bessent. USDsui підсилює ліквідність мережі Sui, сприяючи інституційній співпраці.

Threshold Network спрощує доступ до Bitcoin Onchain за допомогою прямого та безгазового карбування tBTC

МВФ попереджає про «валютний ризик», оскільки країни обмінюють кредити в доларах США на юань — звіт