Огляд ринку від Wintermute: приплив капіталу зупинився, ринок перейшов у фазу боротьби за наявні ресурси

Глобальна ліквідність залишається високою, просто наразі кошти тимчасово не обирають криптовалютний ринок.

Оригінальна назва: Liquidity, the lifeblood of crypto

Джерело: Wintermute

Переклад: Azuma, Odaily

Основні висновки

1. Ліквідність визначає цикли крипторинку, а припливи капіталу зі стейблкоїнів, ETF та DAT (цифрових активних трестів) сповільнюються.

2. Глобальна ліквідність залишається високою, але підвищені ставки SOFR утримують капітал у короткострокових держоблігаціях (T-bills), а не на крипторинку.

3. Крипторинок перебуває на етапі «самозабезпечення» — капітал циркулює всередині системи, доки нові зовнішні кошти не повернуться на ринок.

Домінуюча роль ліквідності

Ліквідність часто визначає кожен цикл ротації на ринку криптовалют. У довгостроковій перспективі саме adoption (прийняття) може визначити напрямок розвитку індустрії, але реальний рух цін зумовлений напрямком потоків капіталу.

Останні кілька місяців динаміка припливу капіталу помітно сповільнилася. Через три основні канали — стейблкоїни, ETF та цифрові активні трести (DAT) — швидкість надходження капіталу в екосистему синхронно зменшилася, що перевело крипторинок зі стадії розширення у фазу підтримки за рахунок вже наявних коштів.

Технологічне adoption, безумовно, важливе, але саме ліквідність є ключем до циклічних ротацій ринку. Це не лише питання глибини ринку, а й доступності капіталу. Коли глобальна грошова маса зростає або реальні ставки знижуються, надлишкова ліквідність неминуче шукає ризикові активи, і криптоактиви історично (особливо під час циклу 2021 року) були одними з головних бенефіціарів.

У попередніх циклах ліквідність надходила переважно через емісію стейблкоїнів — це був основний фіатний шлюз. Зі зростанням зрілості ринку сформувалися три основні «лійки» ліквідності, які визначають шлях нового капіталу на крипторинок:

· Цифрові активні трести (DATs): токенізовані фонди та дохідні структури, що поєднують традиційні активи з ончейн-ліквідністю.

· Стейблкоїни: ончейн-форма фіатної ліквідності, яка слугує базовим забезпеченням для кредитування та трейдингу.

· ETF: канал входу для традиційних фінансових інституцій та пасивного капіталу, що надає доступ до BTC та ETH.

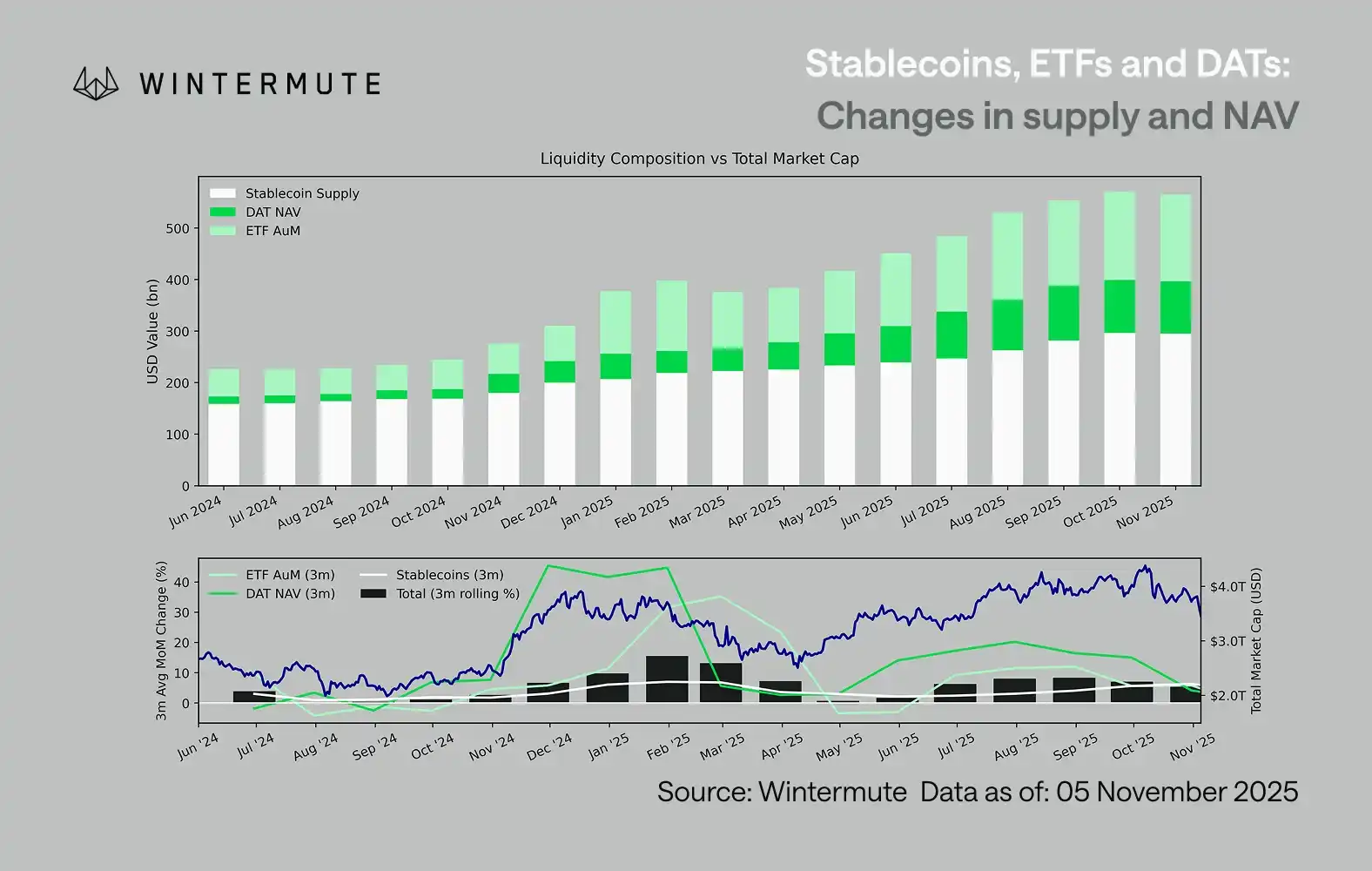

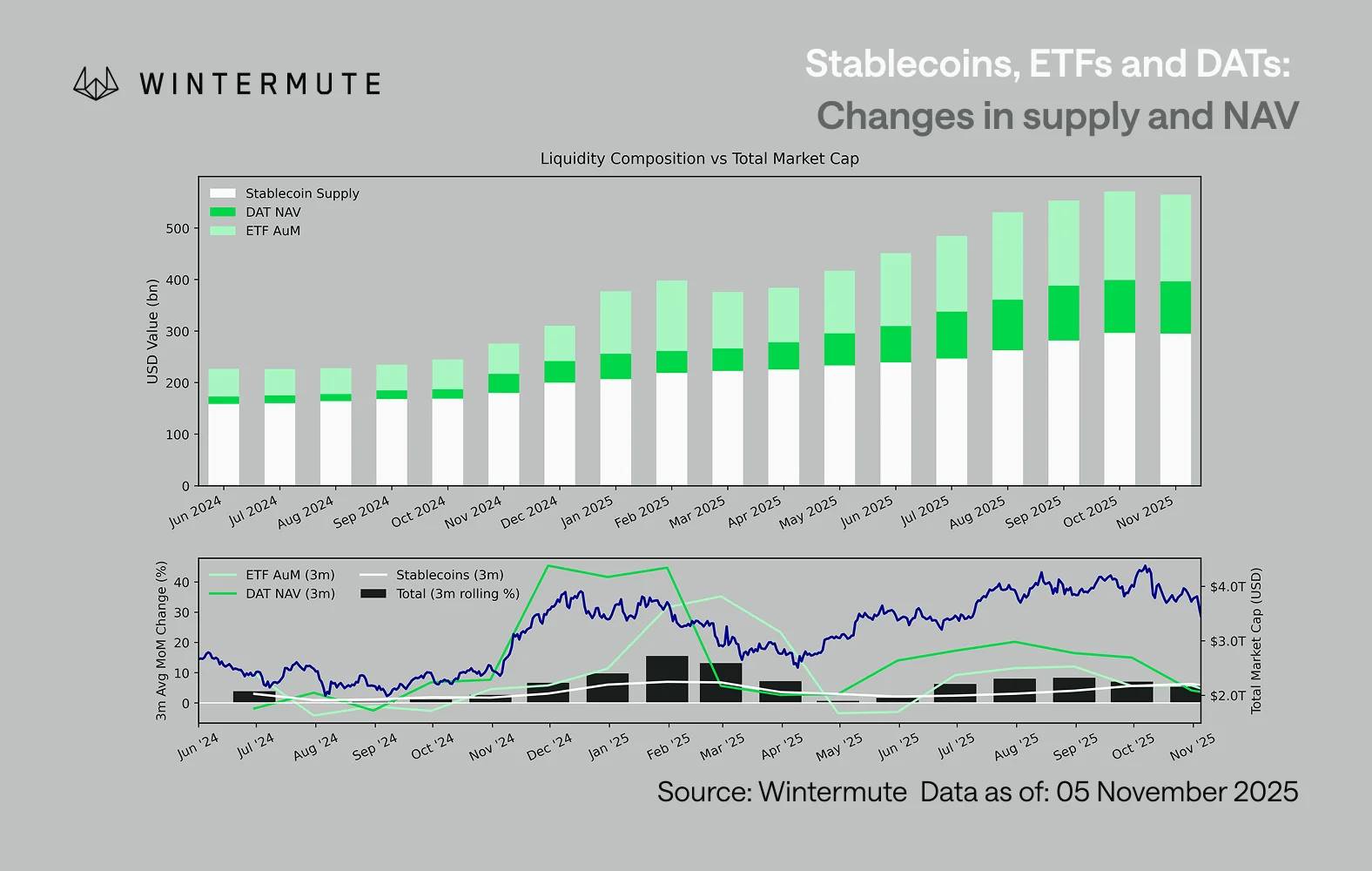

Сумарний розмір активів під управлінням ETF (AUM), чиста вартість активів DAT (NAV) та обсяг емітованих стейблкоїнів разом можуть слугувати розумним індикатором загального припливу капіталу у цифрові активи.

На графіку нижче показано зміни цих компонентів за останні 18 місяців. Нижній графік демонструє, що зміна цієї сукупної величини тісно корелює з ринковою капіталізацією цифрових активів — коли припливи капіталу прискорюються, ціни також зростають.

Який канал сповільнився?

Ключова інформація, відображена на графіку — це суттєве зниження динаміки припливу через DAT та ETF. Саме ці два канали демонстрували потужний ріст у четвертому кварталі 2024 року та першому кварталі 2025 року, а на початку літа спостерігалося короткочасне відновлення, після чого динаміка знову згасла. Ліквідність (M2) більше не надходить у криптоекосистему так природно, як на початку року. З початку 2024 року сукупний розмір DAT та ETF виріс приблизно з 4 мільярдів доларів до 27 мільярдів доларів, а обсяг стейблкоїнів — з 14 мільярдів доларів до 29 мільярдів доларів. Це свідчить про структурне зростання, але також і про явний «плато»-період.

Важливо відстежувати темпи сповільнення по різних каналах, адже кожен з них відображає різні джерела ліквідності: стейблкоїни відображають нативний ризик-апетит крипторинку; DAT — попит інституцій на дохідні активи; ETF — тренд алокації традиційного фінансового капіталу; сповільнення всіх трьох одночасно свідчить про загальне зниження темпів розміщення нового капіталу, а не лише про ротацію між продуктами.

Ринок внутрішньої боротьби

Ліквідність не зникла, вона просто циркулює всередині системи, а не розширюється далі.

З ширшої макроекономічної перспективи загальна економічна ліквідність (M2) поза межами крипторинку також не зупинилася. Хоча підвищені ставки SOFR у короткостроковій перспективі обмежують ліквідність — роблячи дохідність готівки привабливішою та утримуючи капітал на ринку держоблігацій — глобальна економіка все ще перебуває у фазі пом’якшення, а американське кількісне згортання (QT) офіційно завершено. Структурний фон залишається підтримуючим, просто наразі ліквідність більше спрямовується в інші ризикові активи, наприклад, на фондовий ринок.

Через зменшення зовнішніх припливів динаміка ринку стала більш замкнутою. Капітал частіше перетікає між blue-chip монетами та альткоїнами, що створює ситуацію внутрішньої боротьби (PVP). Це пояснює, чому відскоки на ринку короткочасні, а ширина ринку звужується навіть при стабільному загальному обсязі активів під управлінням. Наразі основним джерелом волатильності є ланцюгові ліквідації, а не стійкі тренди.

Дивлячись у майбутнє, якщо будь-який з каналів ліквідності відновить суттєве зростання — чи то повторна емісія стейблкоїнів, нова хвиля інтересу до ETF, чи розширення DAT — це означатиме повернення макроліквідності у сферу цифрових активів.

До цього моменту крипторинок залишатиметься на етапі «самозабезпечення», коли капітал циркулює всередині системи, а не зростає експоненційно.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Біткоїн-ETF у США перервали серію відтоків, отримавши у четвер прибуток у 240 мільйонів доларів

Аналіз цін на криптовалюти 11-6: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, POLKADOT: DOT, OPTIMISM: OP

Wintermute: ліквідність, життєва лінія криптоіндустрії, під загрозою

Ліквідність визначає кожен цикл криптовалюти.

Ray Dalio опублікував нову статтю: цього разу все інакше, Федеральна резервна система стимулює бульбашку

Оскільки зараз фіскальна політика уряду є надзвичайно стимулюючою, кількісне пом'якшення фактично монетизує державний борг, а не просто повторно впроваджує ліквідність у приватну систему.