Гіганти виходять на арену: вирішальна битва за стейблкоїни!

Якщо 2020–2022 роки можна вважати «пробним періодом», а 2023–2024 роки — «етапом пошуку», то у 2025 році ландшафт стейблкоїнів вже входить у фазу «повного прискорення».

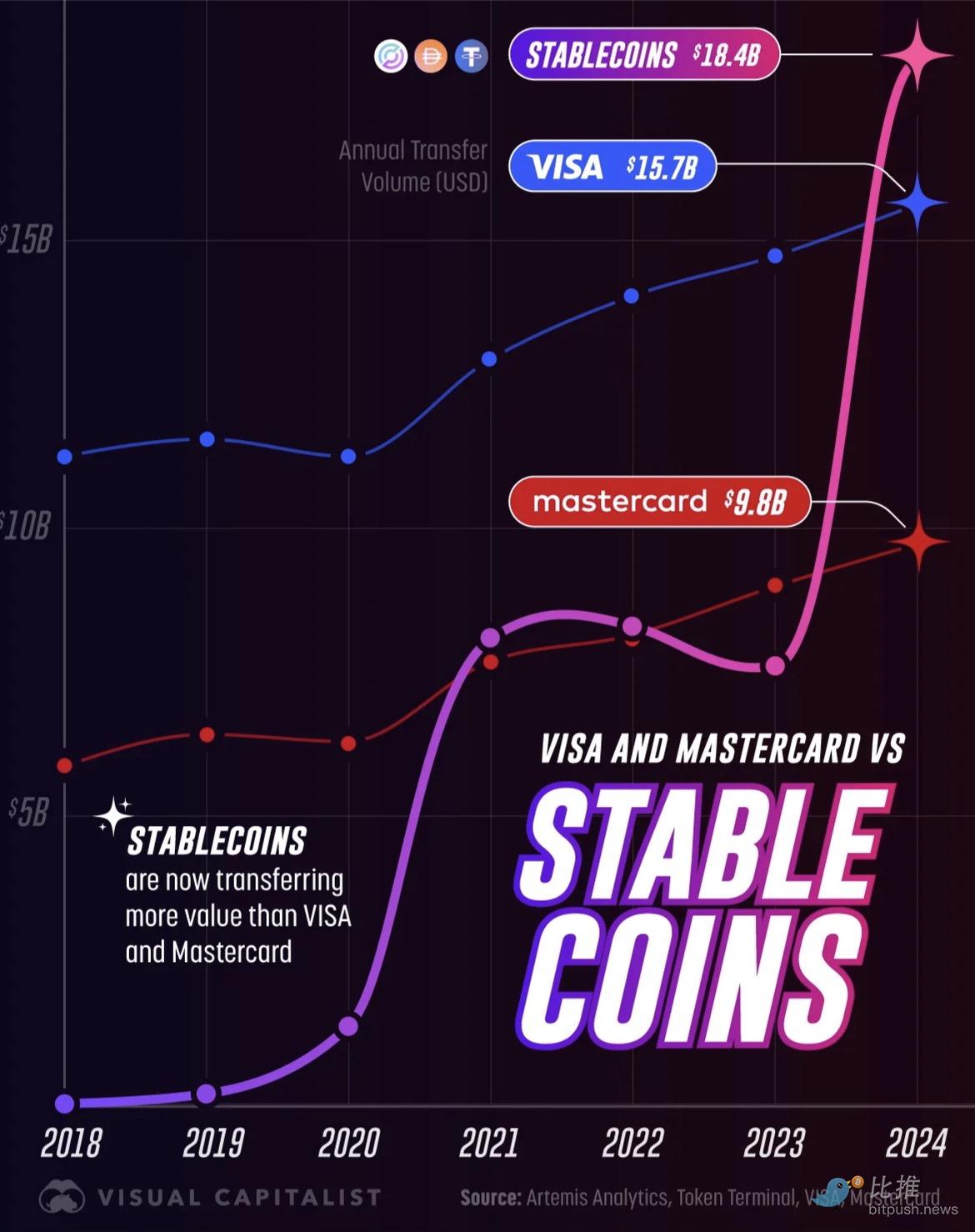

Темпи розвитку значно перевищують очікування: річний обсяг переказів стейблкоїнів зріс з незначних 3.3 мільярдів доларів у 2018 році до 18.4 трильйонів доларів у 2024 році. Ця цифра не лише свідчить про перетворення стейблкоїнів з нішевого експерименту на основну глобальну платіжну інфраструктуру, а й означає, що вони вже перевершили традиційних платіжних гігантів Visa (15.7 трильйонів доларів) та Mastercard (9.8 трильйонів доларів) за річним обсягом обробки.

Джерело: Visual Capitalist

За останній місяць кілька знакових подій вивели цю наративу на передній план:

-

Citi офіційно уклала партнерство з Coinbase, щоб розширити можливості цифрових активів для інституційних клієнтів;

-

Дев’ять найбільших європейських банків створили консорціум для випуску євро-стейблкоїна, запуск очікується у 2026 році;

Western Union оголосила про запуск у 2026 році доларового стейблкоїна USDPT на Solana, випуск та зберігання якого здійснюватиме Anchorage Digital Bank;

-

Visa повідомила про розширення підтримки розрахунків чотирма новими стейблкоїнами на чотирьох нових блокчейнах;

На рівні капіталу, за даними журналу Fortune, Mastercard планує придбати стейблкоїн/криптоінфраструктурну компанію Zero Hash за 1.5–2 мільярди доларів, а раніше також вела «конкурентні переговори» з Coinbase щодо придбання BVNK.

Об’єднання цих фрагментів вказує на чітку тенденцію: у гонитві за домінуванням у майбутній фінансовій системі традиційні фінансові гіганти не бажають відставати, і активно трансформують свої основні бізнеси — від платіжних мереж до транскордонних розрахунків — у напрямку повністю програмованих блокчейн-систем.

Банки: стейблкоїни vs. токенізовані депозити

Коли традиційні банки починають приймати цифрові активи, вони стикаються з двома різними шляхами: стейблкоїни та токенізовані депозити.

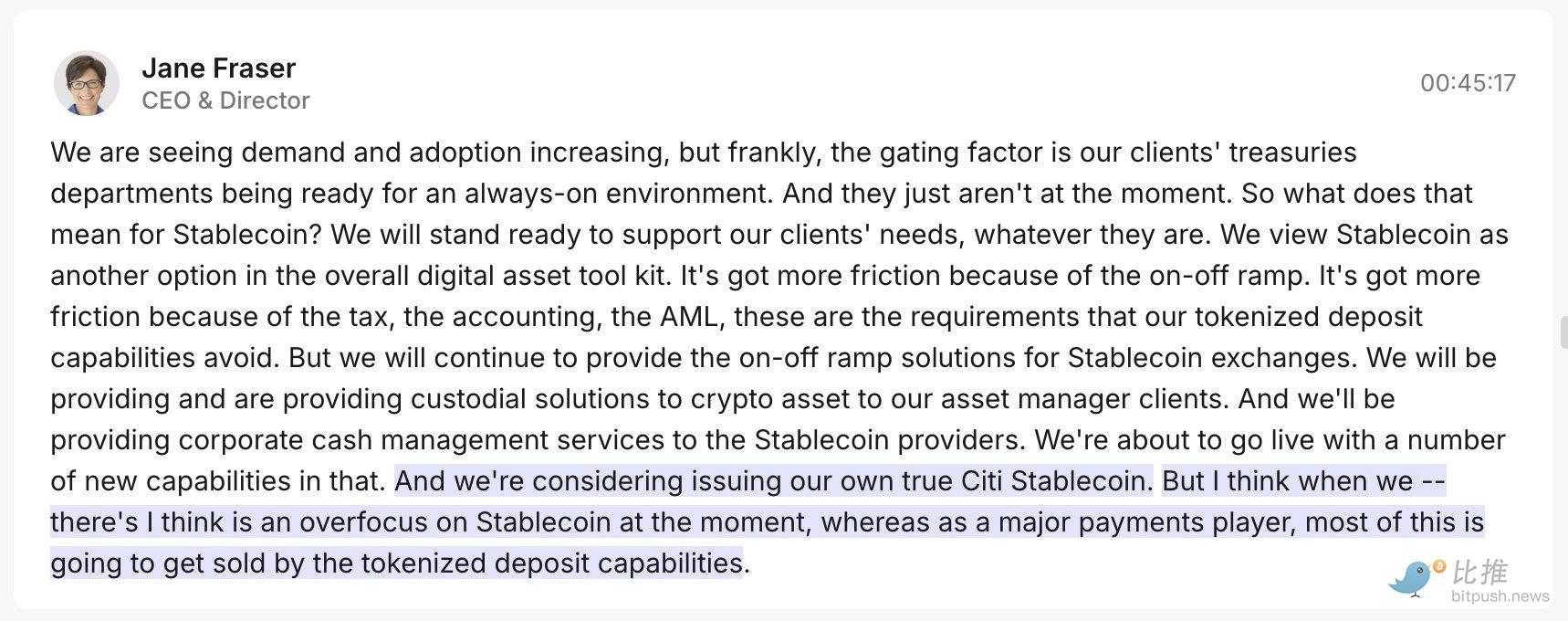

Спочатку CEO Citi Джейн Фрейзер заявила, що надає перевагу токенізованим депозитам порівняно з популярними на ринку стейблкоїнами. Це не означає, що стейблкоїни погані, просто токенізовані депозити для банків більш «комфортні»:

-

Токенізовані депозити (внутрішній «трек» банку): Банки віддають їм перевагу, оскільки це по суті цифрові токени, що представляють гроші клієнтів на рахунках у банку. Це як цифровий пропуск до існуючого банківського рахунку. Вони повністю перебувають під контролем чинних регуляторів (наприклад, центральних банків), дуже безпечні та відповідають вимогам, можуть безшовно інтегруватися у традиційні банківські системи клірингу, дозволяючи банкам здійснювати розрахунки 24/7. Для банків це найменш фрикційний і найбільш регуляторно безпечний вибір.

Але лише внутрішнього «треку» банку недостатньо.

-

Стейблкоїни (зовнішній «трек» банку): Банки також розуміють, що для підключення до всього криптосвіту та популярних публічних блокчейнів (наприклад, Ethereum) їм необхідно використовувати стейблкоїни. Вони є універсальною валютою криптосвіту.

Тому дії Citi виглядають дуже розумно: заявивши про перевагу токенізованих депозитів, банк майже одразу оголосив про співпрацю з Coinbase.

Мета такої двосторонньої стратегії лише одна: незалежно від того, чи майбутня фінансова мережа буде базуватися на публічних блокчейнах чи на банківській системі, традиційні банки прагнуть залишатися ключовим «центром довіри та клірингу» у новій фінансовій екосистемі, володіючи обома видами «цифрових грошей».

У Європі дев’ять банків (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) спільно просувають євро-стейблкоїн, створюють компанію в Нідерландах, подають заявку на ліцензію електронних грошей за MiCA, і планують запуск у другій половині 2026 року. Ця модель підкреслює «відповідність вимогам, 1:1 резервування, використання на публічних блокчейнах», а її відверта мета — створити європейську цифрову платіжну інфраструктуру, щоб протидіяти впливу доларових стейблкоїнів у платіжному середовищі Європи. Від формулювань до організаційної структури — це «інфраструктурна битва під керівництвом банків, орієнтована на екосистему публічних блокчейнів».

Western Union: стейблкоїни як міст до «касової кінцевої точки»

На відміну від традиційних банківських гігантів, які зосереджені на підвищенні ефективності внутрішніх «клірингово-розрахункових» процесів, старий лідер транскордонних переказів Western Union розглядає стейблкоїни як шлях до модернізації свого основного бізнесу — транскордонних роздрібних переказів.

Western Union — одна з найбільших у світі компаній з транскордонних переказів, її головна перевага не у складних фінансових технологіях, а у величезній мережі фізичних відділень по всьому світу. Особливо у країнах, що розвиваються, вона контролює «останню милю» — перетворення цифрових грошей у готівку, що є життєво важливим для багатьох користувачів без банківських рахунків.

Стратегічна мета Western Union дуже чітка: перетворити стейблкоїни на «швидкісну автомагістраль» для своїх переказів і поєднати це з потужною готівковою мережею, створивши ефективний замкнутий цикл.

-

Вибір каналу: Western Union обрала співпрацю з Anchorage Digital Bank для випуску стейблкоїна USDPT і використання мережі Solana. Вибір Solana обумовлений її високою пропускною здатністю та дуже низькими комісіями, що критично важливо для частих і невеликих роздрібних переказів.

-

Побудова мережі: Компанія одночасно запускає Digital Asset Network, мета якої — створити безперешкодний замкнутий цикл: зовнішній гаманець → переказ стейблкоїнів → місцеве отримання/зарахування готівки.

-

Задоволення потреб користувачів: Для користувачів у країнах, що розвиваються, які залежать від готівки, важливі не «блокчейн» чи «цифровість», а три ключові питання: «Чи можна отримати гроші миттєво?», «Чи є поруч відділення для отримання готівки?» та «Чи низька комісія?»

У цьому й полягає майстерність Western Union: вона приховує складність фінансової інфраструктури, використовуючи ефективність стейблкоїнів і публічних блокчейнів для обслуговування готівкових сценаріїв, у яких має найбільший досвід, і зміцнює свої позиції на глобальному ринку роздрібних переказів.

Битва карткових гігантів: конектори vs. покупці

На відміну від традиційних банківських систем клірингу та готівкової мережі Western Union, Visa і Mastercard прискорюють інтеграцію стейблкоїнів з точки зору глобальної платіжної мережі, але обирають різні стратегії:

1. Visa: трансформація у «багатоланцюговий кліринговий маршрутизатор»

Стратегія та риторика Visa все більше нагадують «оператора багатоланцюгової клірингової мережі». У цьому фінансовому році Visa додала підтримку розрахунків чотирма публічними блокчейнами та чотирма стейблкоїнами, а ці кошти можна обміняти на понад 25 фіатних валют.

У фінансовій звітності Visa особливо підкреслює різке зростання транзакцій за картками, прив’язаними до стейблкоїнів. Це свідчить про її ключову компетенцію — «з’єднання треків»: вона використовує свою величезну карткову мережу як маршрутизатор між традиційними банківськими рахунками та цифровими коштами на блокчейні, дозволяючи банкам, торговцям і звичайним користувачам гаманців безшовно здійснювати міжланцюгові розрахунки.

2. Mastercard: «блискавичні поглинання» заради часу

На відміну від стратегії «з’єднання» Visa, дії Mastercard у сфері капіталу більш рішучі та прямі:

Планується витратити 1.5–2 мільярди доларів на придбання Zerohash, щоб швидко закрити прогалини у бекенд-технологіях для стейблкоїнів/крипторозрахунків. Одразу після цього Mastercard також вела глибокі переговори з Coinbase щодо придбання BVNK, з чутками про ціну у 2–2.5 мільярдів доларів.

Стратегія Mastercard — купувати інфраструктуру, щоб виграти час на «головній трасі блокчейн-платежів». На відміну від тривалого внутрішнього розвитку, придбання дозволяє швидко інтегрувати ключові компетенції — регульоване зберігання, маршрутизацію гаманців, анкерування та викуп коштів, а також контроль ризиків на блокчейні — і оперативно впроваджувати їх у свою глобальну мережу емітентів, еквайєрів і торговців.

Обидві карткові організації бачать у стейблкоїнах ключову роль у майбутніх платежах, але Visa робить ставку на з’єднання, а Mastercard — на швидке заволодіння інфраструктурою.

Ризики залишаються

Попри те, що глобальні гіганти стрімко рухаються у напрямку стейблкоїнів, цей шлях усе ще сповнений нерозв’язаних викликів. Для банків і карткових організацій головна проблема — не технологія, а подолання нетехнічних «бар’єрів».

1. «Вторгнення» доларових стейблкоїнів

Глобальна експансія стейблкоїнів безпосередньо зачіпає найчутливіший нерв урядів — валютний суверенітет.

Уявіть, якщо доларові стейблкоїни почнуть домінувати у щоденних платежах невеликої країни, це фактично послабить здатність її центрального банку керувати економікою. Така «цифрова доларизація» неминуче викличе сильний опір з боку місцевих регуляторів.

Ось чому Європа обирає контрольований шлях — віддає перевагу стейблкоїнам у національній валюті (наприклад, євро) і співпрацює з місцевими банківськими альянсами, щоб не втратити контроль над грошовою політикою.

2. Тест на «довіру»: стійкість на блокчейні

Щоб перенести «банківську надійність» у блокчейн, емітенти та клірингові організації мають бути готові до криз довіри та технічних атак:

-

Відтік і резерви: чи витримає стейблкоїн масовий викуп (відтік)?

-

Кризи на блокчейні: платформи повинні витримати випробування недостатньою ліквідністю, волатильністю резервних активів, перевантаженням мережі та хакерськими атаками.

3. Реальні бар’єри: «готівка» та регуляторна трясовина

Для таких компаній, як Western Union, які фокусуються на конвертації цифрових коштів у готівку («остання миля»), щоб інтегрувати ефективність блокчейну у повсякденні сценарії, потрібно подолати безліч юридичних перешкод: Western Union має відповідати суворим вимогам щодо боротьби з відмиванням грошей (AML), складним валютним регулюванням і отримувати ліцензії у багатьох юрисдикціях.

Тому створення глобальної цифрової фінансової мережі — це, у першу чергу, питання складності регуляторної та операційної інтеграції, а не просто «підключення кількох блокчейнів». Саме тому такі гіганти, як Visa, Mastercard і Citi, обирають «об’єднання зусиль» або «масштабні поглинання» — самотужки подолати ці нетехнічні бар’єри практично неможливо.

Висновок

Якщо подивитися на новини цього місяця у комплексі, сутність хвилі стейблкоїнів — це не перемога криптоіндустрії, а тиха революція фінансової інфраструктури. Коли «рахунки + стейблкоїни» стають паралельною структурою, користувачі майже не помічають межі між «ончейн/оффчейн», а бачать лише швидші надходження, нижчі комісії та стабільніший досвід. У цей момент перемога залежить від знайомих факторів: масштаб мережі, крива комісій, залучення торговців, управління ризиками та ефективність дотримання вимог. Саме тому у Q4 2025 року традиційні фінансові гравці вирішили більше не залишатися осторонь.

Автор: Bootly

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bitcoin падає до $106k, оскільки ліквідації на крипторинку досягли $1 мільярда

dYdX прагне до розширення в США та зниження комісій

Федеральна резервна система припиняє скорочення балансу казначейських облігацій