Халвінг-цикл? Входи на біржі? Забудьте про них — стратегія для епохи після ETF

Рекордні надходження в ETF, суверенні фонди та деривативи тепер визначають ціну Bitcoin. Аналітики попереджають, що чотирирічний цикл може бути мертвим — його замінили режими ліквідності.

«Чотирирічний закон» Bitcoin може вперше бути порушений. Незважаючи на рекордні притоки до спотових ETF та зростання корпоративних скарбниць, ринок більше не рухається синхронно з циклом халвінгу.

Замість цього шоки ліквідності, алокації суверенних фондів та зростання деривативів стають новими якорями для формування ціни. Ця зміна піднімає критичне питання для 2026 року: чи можуть інституції й надалі покладатися на циклічні стратегії, чи їм доведеться повністю переписати правила?

Чи цикл нарешті зламався?

Оскільки ці сили тепер задають темп, питання полягає не в тому, чи має значення старий цикл, а чи він вже був замінений. Odaily поспілкувався з Джеймсом Чеком, співзасновником і аналітиком Checkonchain Analytics та колишнім головним аналітиком Glassnode, щоб перевірити цю тезу.

Протягом багатьох років інвестори Bitcoin сприймали чотирирічний цикл халвінгу як догму. Тепер цей ритм проходить найскладніше випробування. У вересні 2025 року CoinShares зафіксував $1.9 мільярда притоків до ETF — майже половина з них у Bitcoin — тоді як Glassnode визначив зону $108,000–$114,000 як критичну. Водночас CryptoQuant зафіксував історичний мінімум притоків на біржі, навіть коли Bitcoin досягав нових історичних максимумів.

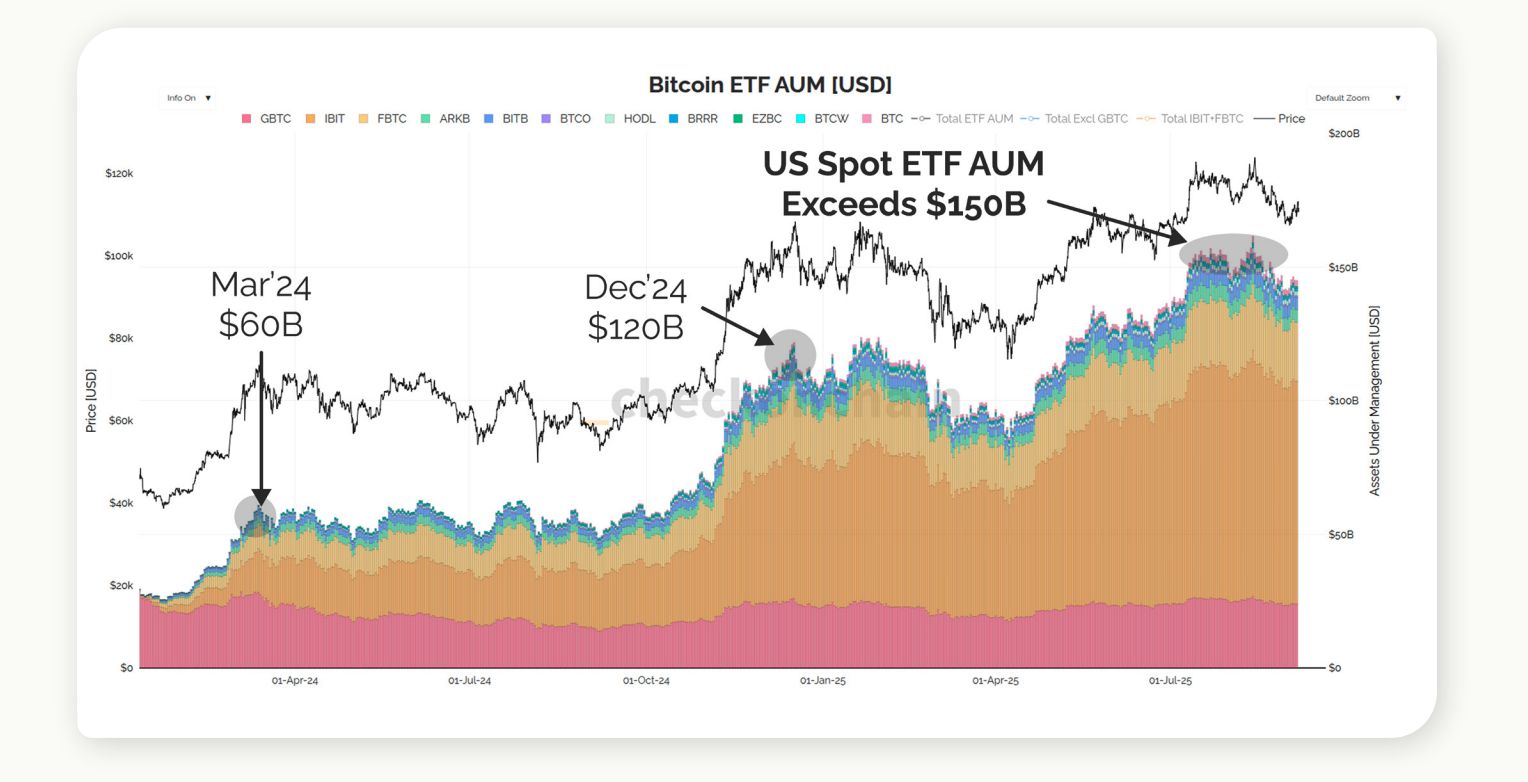

Притоки до ETF: новий попит чи перерозподіл?

Вересневі притоки до ETF підкреслили стійкий попит, але інвесторам важливо знати, чи це справді новий капітал, чи просто існуючі власники переходять з таких інструментів, як GBTC. Це розмежування впливає на те, наскільки структурною є підтримка ралі.

Source: Checkonchain

Source: Checkonchain «Безумовно, є власники, які мігрують з on-chain у ETF. Це дійсно відбувається. Однак це не більшість… попит насправді був неймовірним і масивним. Ми говоримо про десятки мільярдів доларів, дійсно серйозний капітал заходить на ринок. Різниця в тому, що у нас багато продажів.»

Джеймс зазначив, що ETF вже поглинули близько $60 мільярдів загальних притоків. Дані ринку показують, що ця цифра затьмарюється щомісячним фіксуванням прибутку від довгострокових власників у розмірі $30–100 мільярдів, що підкреслює, чому ціни не зростають так швидко, як може здаватися лише за попитом ETF.

Потоки на біржі: сигнал чи шум?

CryptoQuant показує, що притоки на біржі досягли рекордних мінімумів на максимумах Bitcoin у 2025 році. На перший погляд, це може означати структурний дефіцит. Однак Джеймс застерігає від надмірної довіри до цих метрик.

Source: Checkonchain

Source: Checkonchain «Ви не побачите, щоб я часто використовував дані бірж, тому що я вважаю, що це не дуже корисний інструмент. На біржах, як я думаю, близько 3.4 мільйона bitcoin. Багато з цих провайдерів даних просто не мають усіх адрес гаманців, тому що це дійсно складна задача — знайти їх усі.»

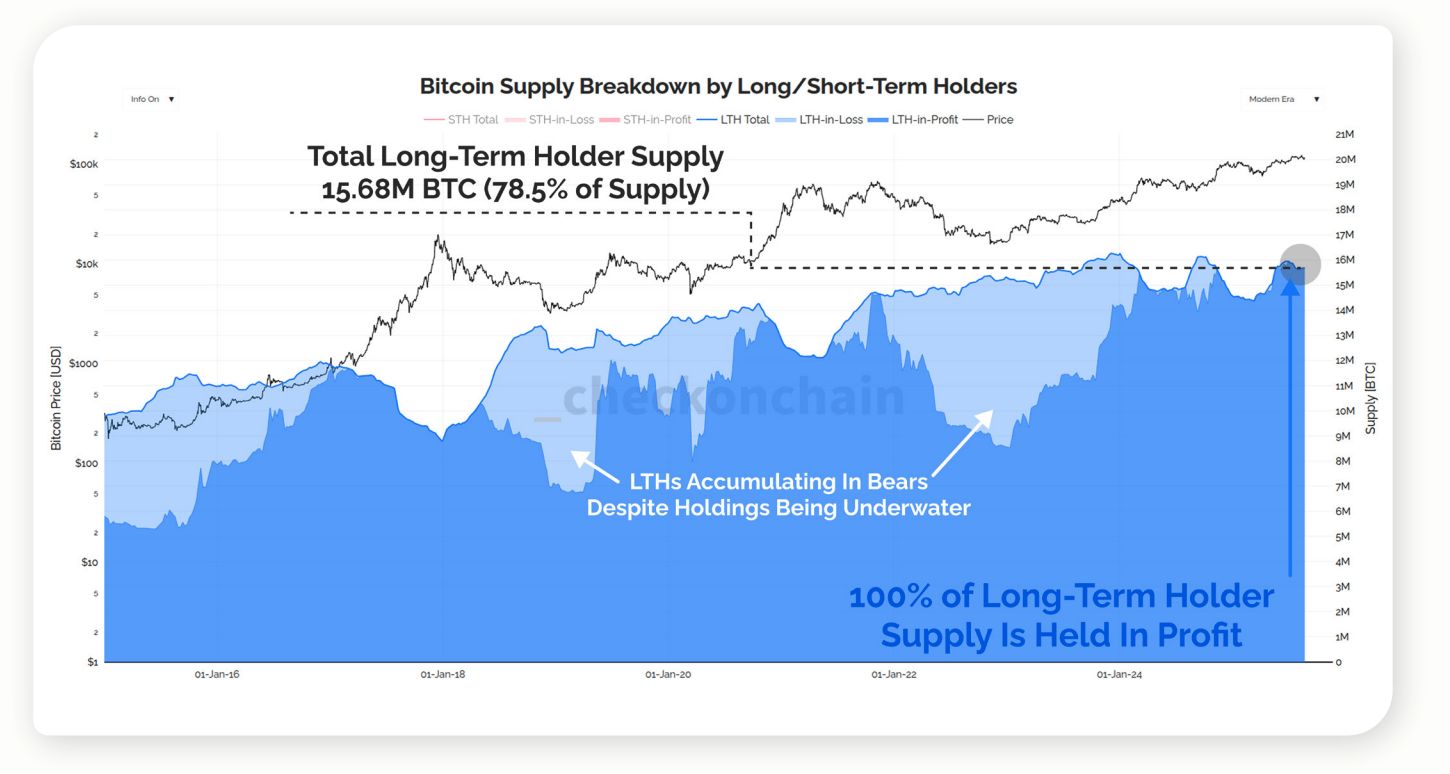

Аналіз підтверджує це обмеження, зазначаючи, що пропозиція довгострокових власників — наразі 15.68 мільйона BTC, або близько 78.5% обігу, і всі вони в прибутку — є більш надійним показником дефіциту, ніж баланси бірж.

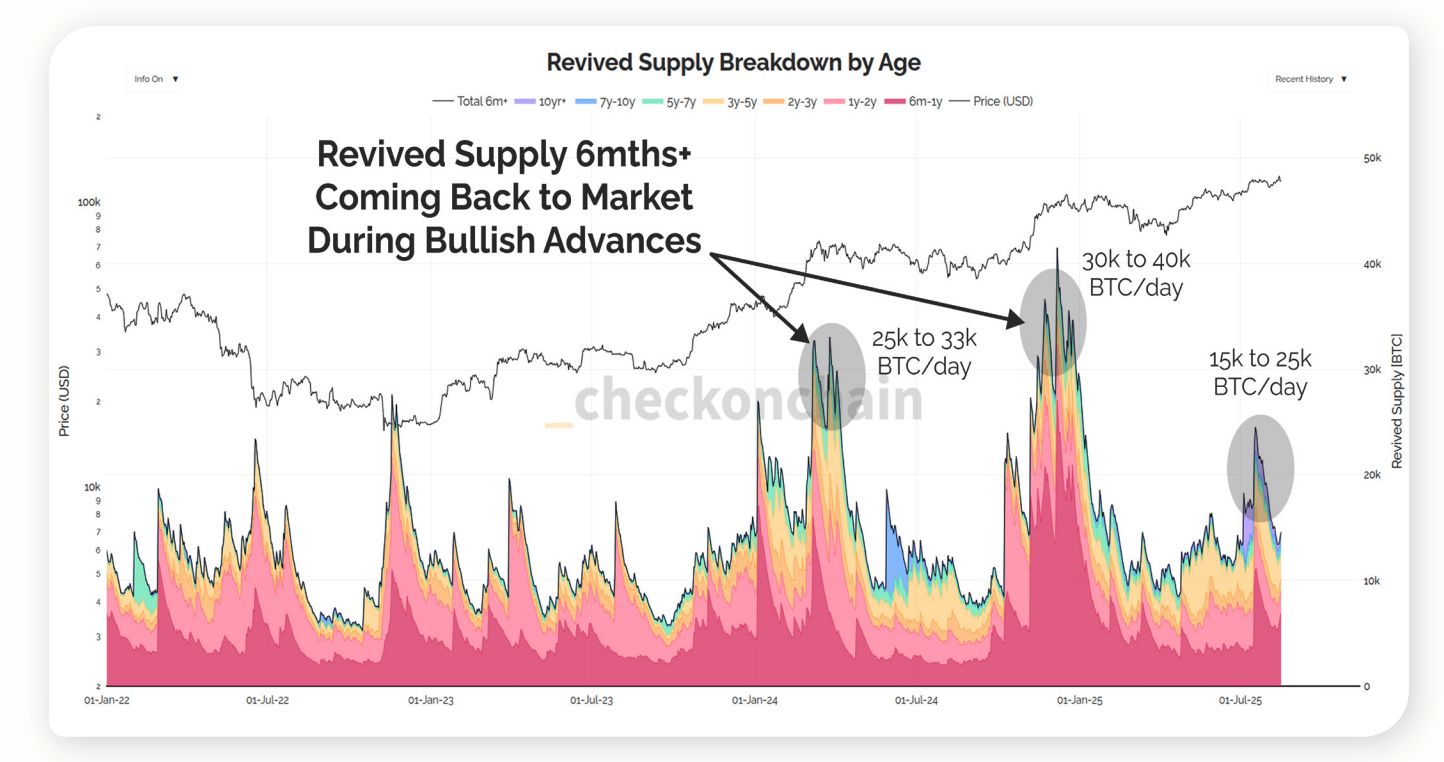

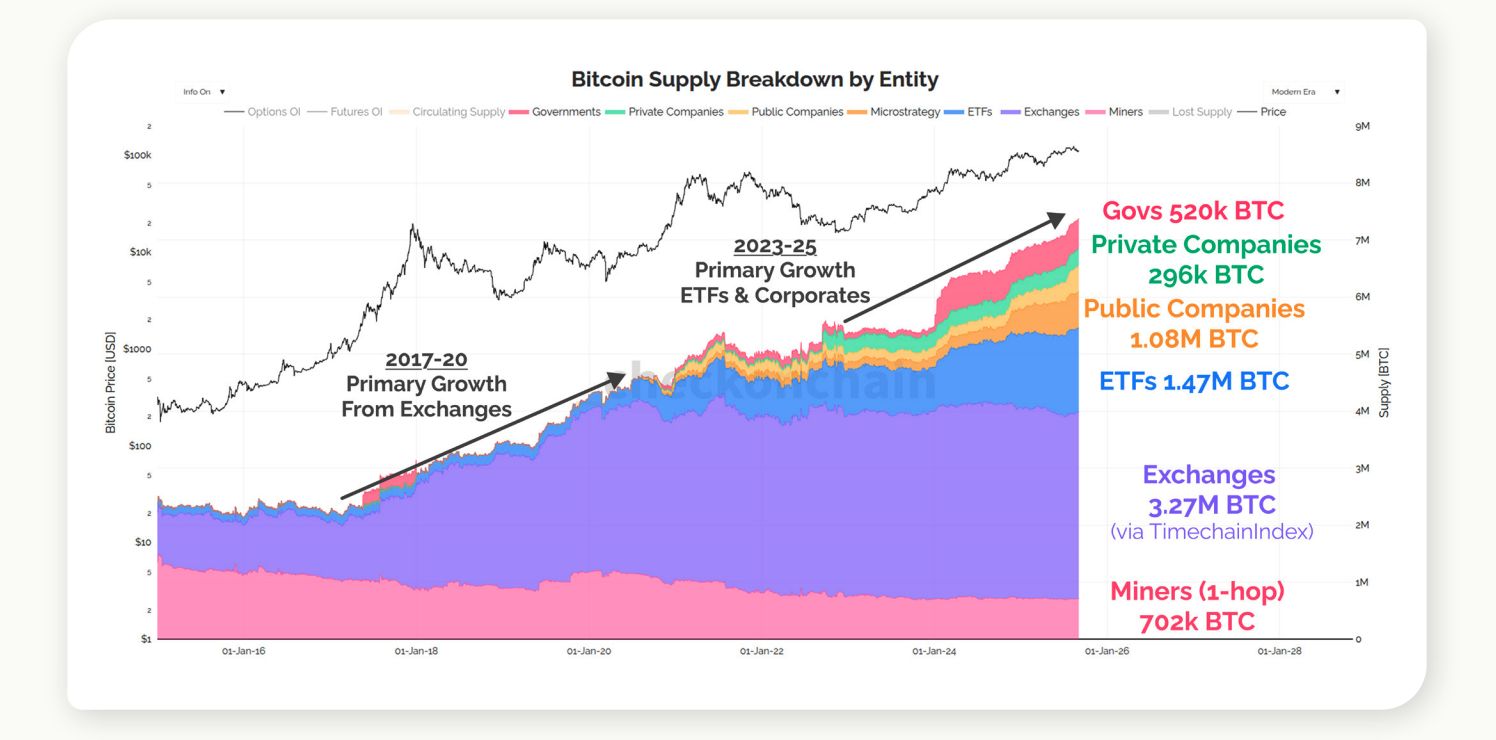

Чи майнери досі рухають ринок?

Протягом багатьох років майнінг асоціювався з ризиком зниження. Проте зараз, коли домінують потоки ETF та скарбниць, їхній вплив може бути набагато менш значущим, ніж багато хто вважає.

Source: Checkonchain

Source: Checkonchain «Для мережі Bitcoin, той продаж, про який я згадував раніше, у мене є кілька графіків… потрібно постійно збільшувати масштаб, щоб побачити це, бо це виглядає як нульова лінія. Це настільки мало порівняно з продажами старих власників, потоками ETF. Тому я б сказав, що халвінг не має значення. І він не мав значення вже кілька циклів. Це один із тих наративів, який, на мою думку, вже мертвий.»

Близько 450 BTC, які щодня випускають майнери, є незначними порівняно з відновленою пропозицією від довгострокових власників, яка може досягати 10,000–40,000 BTC на день під час пікових ралі. Цей дисбаланс ілюструє, чому потоки майнерів більше не визначають структуру ринку.

Від циклів до режимів ліквідності

На питання, чи Bitcoin досі дотримується свого чотирирічного циклу, чи перейшов до режиму, керованого ліквідністю, Джеймс вказав на структурні зрушення в адаптації.

Source: Checkonchain

Source: Checkonchain «Було дві основні точки повороту у світі Bitcoin. Перша — це історичний максимум 2017 року… Кінець 2022-го або початок 23-го — це момент, коли Bitcoin став набагато зрілішим активом. Зараз Bitcoin реагує на світ, а не світ реагує на Bitcoin.»

Аналіз підтверджує цю думку, зазначаючи, що стиснення волатильності та зростання ETF і деривативів перевели Bitcoin у більш індексоподібну роль на глобальних ринках. Також підкреслюється, що саме умови ліквідності, а не цикли халвінгу, тепер задають темп.

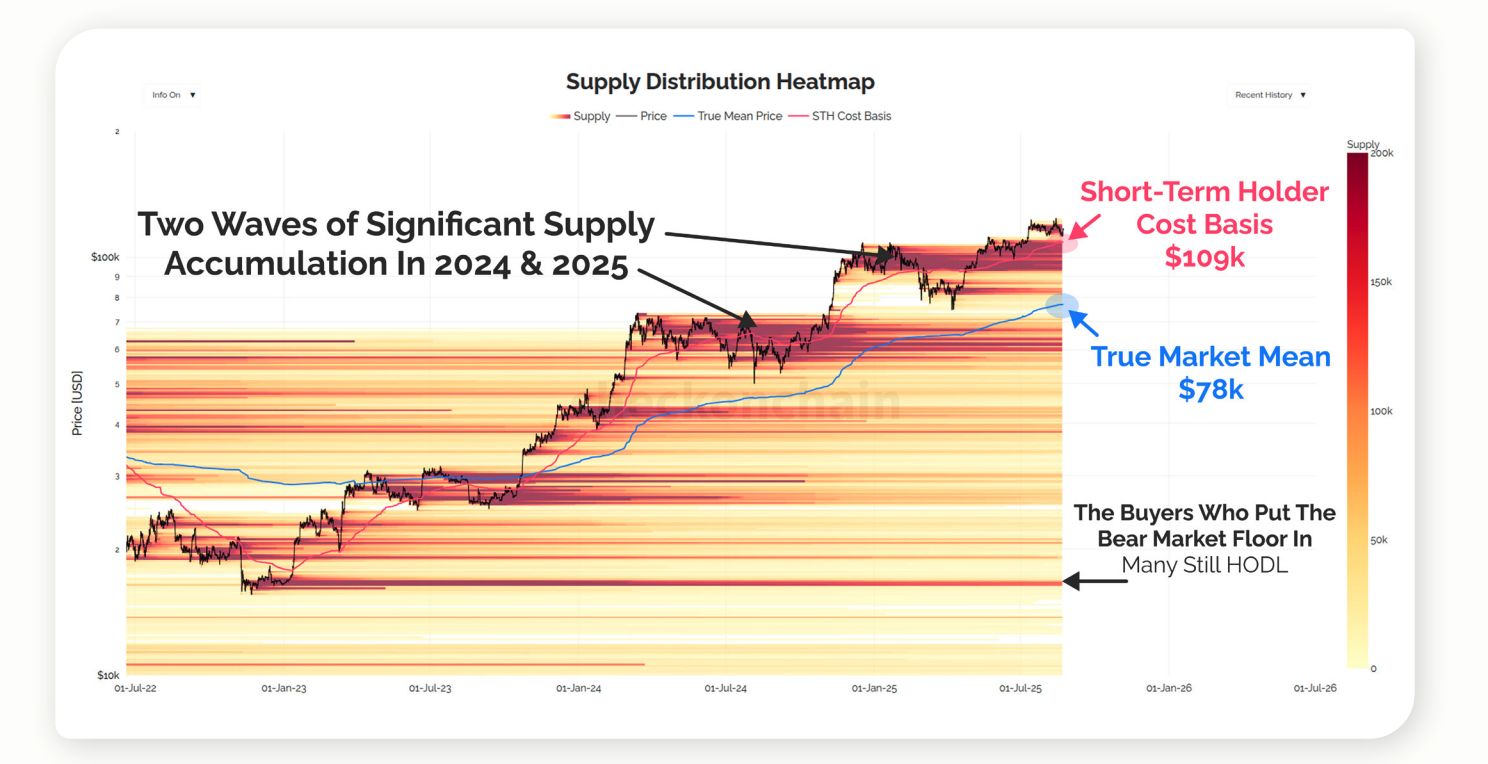

Realized Price та нові підлоги ведмежого ринку

Традиційно Realized Price слугував надійним діагностичним інструментом циклу. Моделі Fidelity припускають, що корекції після халвінгу відбуваються через 12–18 місяців після події. Однак Джеймс стверджує, що ця метрика вже застаріла — і інвесторам слід звертати увагу на те, де концентруються граничні собівартості.

Source: Checkonchain

Source: Checkonchain «Зазвичай ведмежий ринок закінчується, коли ціна опускається до Realized Price. Зараз, я думаю, Realized Price десь біля 52,000. Але я вважаю, що ця метрика застаріла, бо включає Satoshi та втрачені монети… Я не думаю, що Bitcoin повернеться до 30K. Якщо зараз буде ведмежий ринок, я думаю, ми впадемо до чогось на кшталт 80,000. Для мене це та точка, де починають формуватися підлоги ведмежого ринку. 75–80K, щось таке.»

Їхні дані показують скупчення собівартостей у діапазоні $74,000–$80,000 — охоплюючи ETF, корпоративні скарбниці та реальні ринкові середні — що свідчить про те, що цей діапазон тепер є якірною зоною потенційних підлог ведмежого ринку.

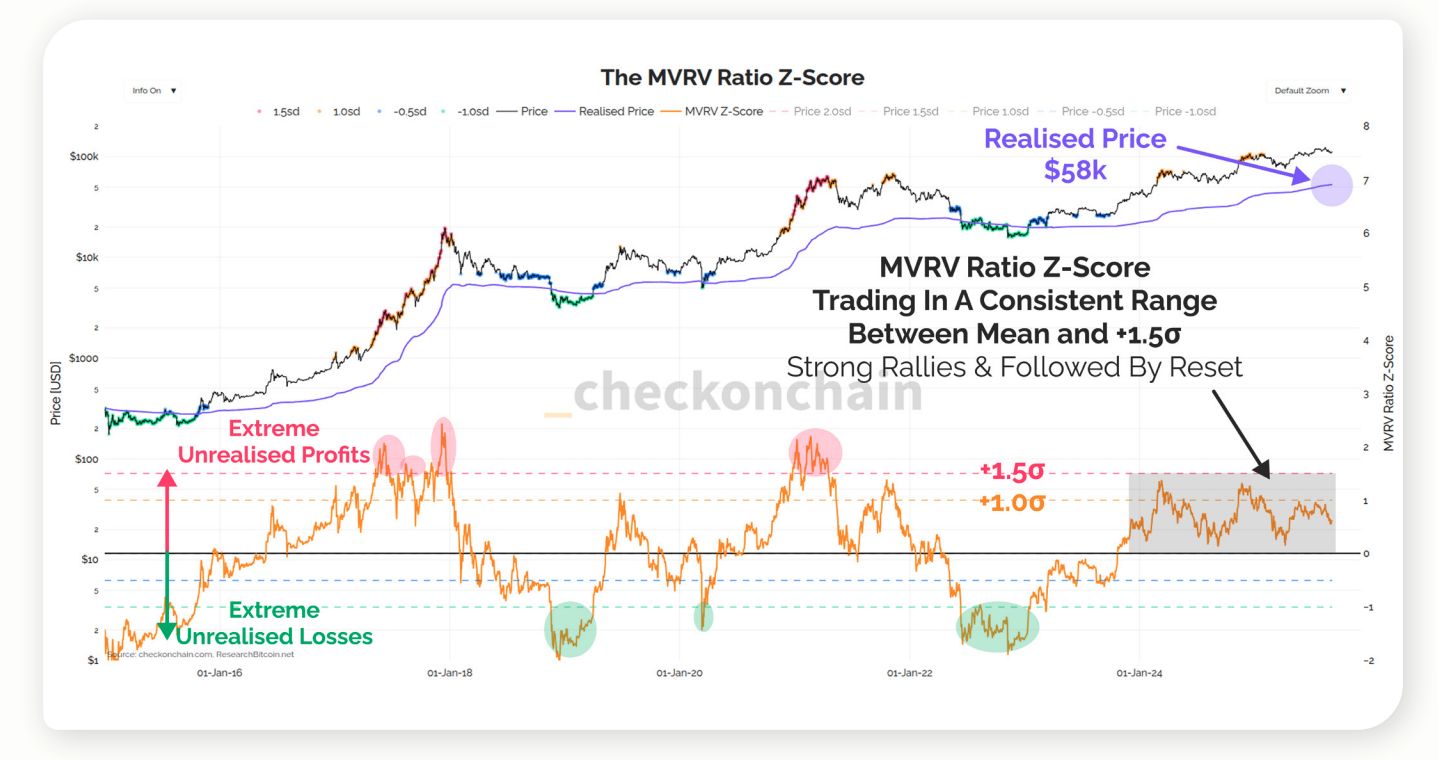

MVRV та межі метрик

На відміну від цього, MVRV Z-Score не був порушений, але його пороги змістилися разом із глибиною ринку та міксом інструментів. Джеймс радить гнучкість.

Source: Checkonchain

Source: Checkonchain «Я вважаю, що всі метрики досі надійні, але минулі пороги вже не є такими. Людям слід сприймати метрики як джерело інформації, а не як індикатор, який дасть відповідь. Легко побачити вершину, коли всі метрики зашкалюють. Справжня складність — помітити, коли бичачий ринок просто втрачає імпульс і розвертається.»

Їхні дані показують, що MVRV охолоджується біля +1σ і потім виходить на плато, а не досягає історичних екстремумів — що підсилює думку Джеймса про те, що контекст важливіший за фіксовані пороги.

Суверенні потоки та ризик кастоді

Оскільки суверенні фонди та пенсійні фонди розглядають можливість інвестування, ризик концентрації стає ключовим питанням. Джеймс визнає, що Coinbase зберігає більшість Bitcoin, але стверджує, що proof-of-work компенсує системний ризик.

Source: Checkonchain

Source: Checkonchain «Якщо є одна область, яка, ймовірно, є найбільшим ризиком концентрації, це Coinbase, просто тому, що вони зберігають майже всі Bitcoin з ETF. Але оскільки Bitcoin використовує proof of work, не має значення, де знаходяться монети… Немає такого порогу ризику, який зламає систему. Ринок сам себе врівноважує.»

Дані підтверджують, що Coinbase виступає кастодіаном для більшості американських спотових ETF, що ілюструє ступінь концентрації та чому Джеймс розглядає це як ринковий, а не безпековий ризик.

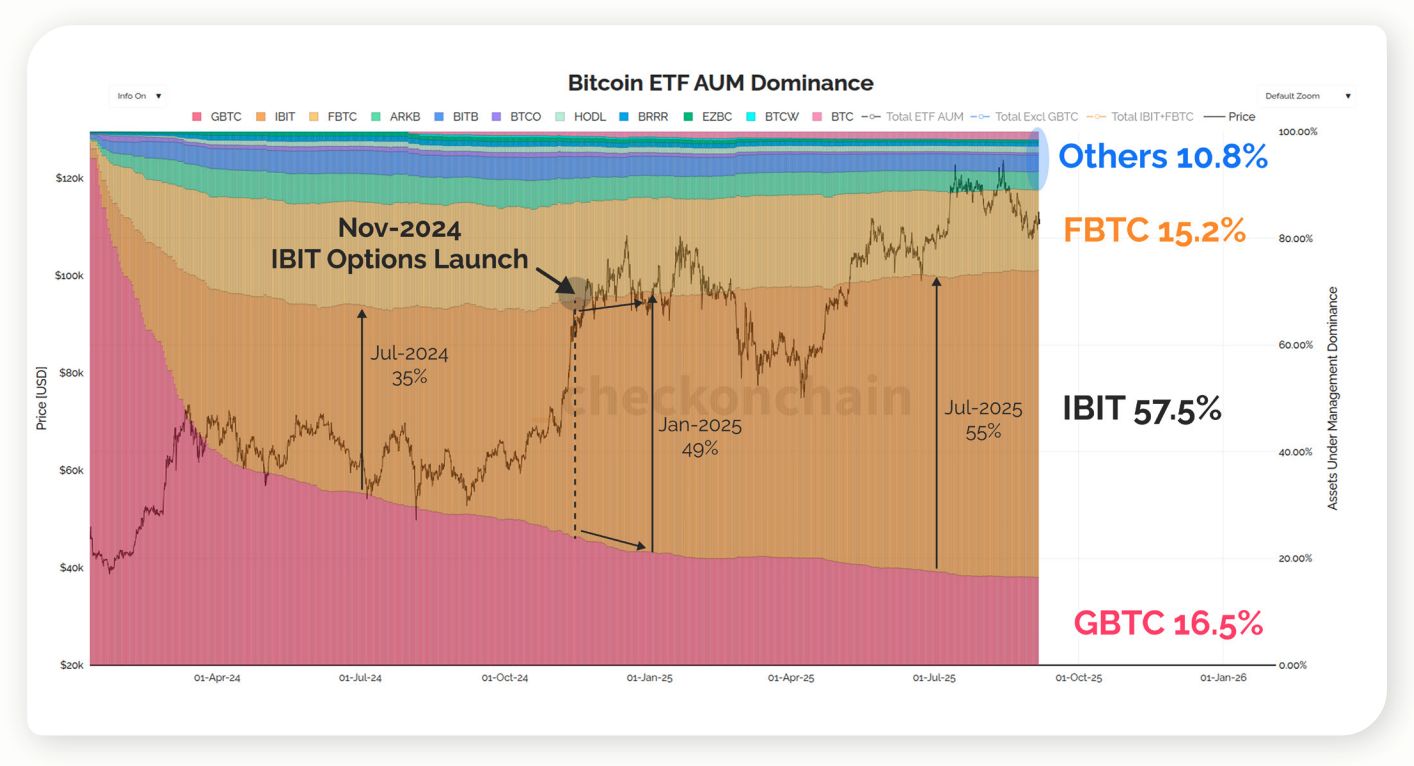

Опціони, ETF та домінування США

Джеймс вказує на деривативи як вирішальний фактор потенційного входу Vanguard на ринок ETF та токенізованих активів.

Source: Checkonchain

Source: Checkonchain «Найважливіше насправді не пов’язане з самими ETF. Це ринок опціонів, який будується поверх них… Станом на жовтень 2024 року IBIT почав випереджати всіх інших. Зараз це єдиний, який бачить суттєві притоки. США мають близько 90% домінування за обсягом ETF.»

Аналіз ринку показує, що IBIT від BlackRock захопив більшу частину частки AUM після запуску опціонів наприкінці 2024 року, а американські ETF контролюють майже 90% глобальних потоків — підкреслюючи, що саме деривативи є справжнім рушієм ринкової динаміки. Домінування IBIT узгоджується з повідомленнями про те, що американські ETF формують майже всі нові притоки, підсилюючи надмірну роль країни.

Завершальні думки

«Всі завжди шукають ідеальну метрику для прогнозування майбутнього. Такої не існує. Єдине, що ви можете контролювати — це ваші рішення. Якщо ціна впаде до 75, переконайтеся, що у вас є план на цей випадок. Якщо підніметься до 150, переконайтеся, що і на це у вас є план.»

Джеймс стверджує, що підготовка стратегій для сценаріїв зниження та зростання — найпрактичніший спосіб орієнтуватися у волатильності до 2026 року і далі.

Його аналіз свідчить, що чотирирічний цикл халвінгу Bitcoin більше не визначає його траєкторію. Притоки ETF та капітал суверенного масштабу ввели нові структурні драйвери, тоді як поведінка довгострокових власників залишається ключовим обмеженням.

Такі метрики, як Realized Price та MVRV, потребують переосмислення, а $75,000–$80,000 стають ймовірною підлогою сучасного ведмежого ринку. Для інституцій у 2026 році фокус має зміститися на режими ліквідності, динаміку кастоді та ринки деривативів, що формуються поверх ETF.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

The New York Times: Сім'я Трампа заробляє гроші на криптовалютах ще гірше, ніж у Вотергейтському скандалі

Коли президенти починають випускати токени, політика перестає бути засобом управління країною і перетворюється на гру з підвищення власної ринкової вартості.

Ентоні Помпліано стверджує, що золото втратило вартість порівняно з bitcoin

Адам Бек прогнозує зростання ціни Bitcoin на основі ринкових тенденцій