Ключ до трансформації BearWhale: Друга S-крива зростання

Крива зростання другого порядку S є результатом нормалізації структури фінансової системи за реальних обмежень через прибутковість, працю та довіру.

Original Title: The Second S-Curve

Original Author: arndxt, Crypto Analyst

Original Translator: AididiaoJP, Foresight News

Розширення ліквідності залишається домінуючим макроекономічним наративом.

Сигнали рецесії відстають, структурна інфляція демонструє стійкість.

Політичні ставки вище нейтрального рівня, але нижче порогів жорсткості.

Ринки закладають у ціни м’яку посадку, але справжня корекція є інституційною: від дешевої ліквідності до стриманої продуктивності.

Друга крива не є циклічною.

Це структурна нормалізація фінансів в умовах реальних обмежень через дохідність, працю та довіру.

Циклічна трансформація

Конференція Token2049 у Сінгапурі знаменує собою переломний момент від спекулятивного розширення до структурної консолідації.

Ринки переоцінюють ризик, переходячи від ліквідності, що керується наративом, до даних про дохідність, підкріплених доходами.

Ключові переходи:

· Децентралізовані біржі з безстроковими контрактами зберігають домінування, а Hyperliquid забезпечує ліквідність на рівні мережі.

· Ринки прогнозів виникають як функціональні деривативи інформаційних потоків.

· Протоколи, пов’язані з AI, із реальними сценаріями використання у Web2, тихо нарощують доходи.

· Re-staking та DAT досягли піку; децентралізація ліквідності очевидна.

Макроінституційний рівень: девальвація валюти, демографія, ліквідність

Інфляція активів відображає девальвацію валюти, а не органічне зростання.

Під час розширення ліквідності активи з довгим терміном перевищують загальний ринок.

Під час скорочення ліквідності важелі та оцінки стискаються.

Три структурні рушії:

· Девальвація валюти: Погашення суверенного боргу вимагає подальшого розширення балансу.

· Демографічна структура: Старіння населення знижує продуктивність і посилює залежність від ліквідності.

· Канал ліквідності: Загальна світова ліквідність, тобто сума резервів центральних банків і банківської системи, відстежує 90% динаміки ризикових активів з 2009 року.

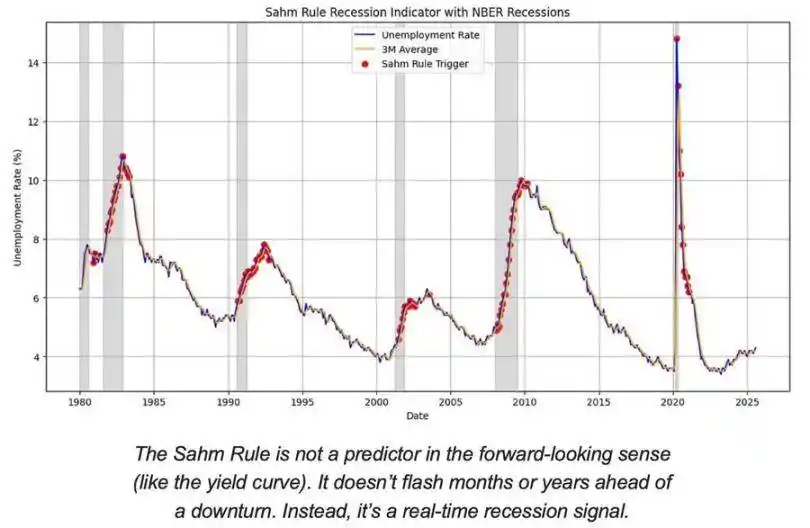

Ризик рецесії: відстаючі дані, випереджальні сигнали

Основні індикатори рецесії відстають.

CPI, рівень безробіття та правило Сема підтвердять економічний спад лише після його початку.

США перебувають на пізній стадії економічного циклу, а не у фазі рецесії.

Ймовірність м’якої посадки залишається вищою за ризик жорсткої, але час політики є обмежуючим фактором.

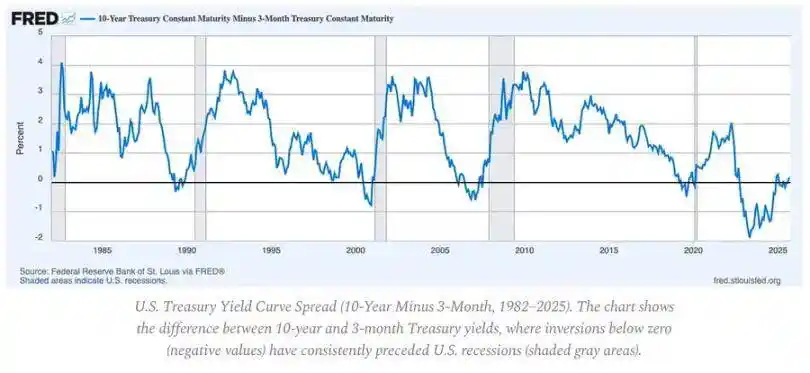

Випереджальні індикатори:

· Інверсія кривої дохідності залишається найчіткішим випереджальним сигналом.

· Кредитні спреди під контролем, що свідчить про відсутність негайного системного тиску.

· Ринок праці поступово охолоджується; зайнятість залишається напруженою у межах циклу.

Динаміка інфляції: проблема останньої милі

Товарна антиінфляція завершена; інфляція у сфері послуг і стійкість заробітної плати тепер утримують загальний CPI близько 3%.

Ця "остання миля" є найскладнішою фазою антиінфляції з 1980-х років.

· Дефляція товарів тепер компенсує частину впливу на CPI.

· Зростання заробітної плати близько 4% підтримує високу інфляцію у сфері послуг.

· Інфляція на житло відстає у вимірюванні; реальна орендна плата на ринку охолола.

Наслідки для політики:

· Fed стикається з вибором між довірою та зростанням.

· Передчасне зниження ставок несе ризик повторного прискорення; тривале утримання — ризик надмірного затягування.

· Рівноважний результат — новий інфляційний поріг близько 3%, а не 2%.

Макроекономічна структура

Три довгострокові якорі інфляції все ще існують:

· Деглобалізація: Диверсифікація ланцюгів постачання підвищила вартість трансформації.

· Енергетичний перехід: Капіталомісткі низьковуглецеві заходи підвищили короткострокові інвестиційні витрати.

· Демографічна структура: Структурний дефіцит робочої сили призвів до стійкої жорсткості заробітної плати.

Ці фактори обмежили здатність Федеральної резервної системи нормалізувати політику без вищого номінального зростання або більш стійкої інфляції.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Рішення SEC щодо XRP ETF може визначити майбутнє спотових криптофондів

Рішення SEC щодо XRP ETF буде оголошене сьогодні. Схвалення може підвищити ціну XRP і залучити інституційних інвесторів. Відмова може затримати запуск регульованих крипто ETF, але залишить можливість для майбутніх переглядів. Спотові ETF пропонують простіший і регульований спосіб інвестування в XRP. Сьогодні — крайній термін SEC для схвалення спотового XRP ETF від Grayscale!

Клієнти BlackRock продають Ethereum на суму $146 мільйонів

Клієнти BlackRock продали ETH на суму $146,1 мільйона, що може свідчити про можливе інституційне ребалансування або фіксацію прибутку. Цей крок відбувається на тлі того, як Bitcoin продовжує демонструвати сильніші результати та залучати значні інституційні інвестиції в ETF. Загальний вплив BlackRock на ринок криптовалют залишається переважно зосередженим на їхніх активах у Bitcoin, які перевищують $100 мільярдів. Розпродаж розглядається як короткострокове перерозподілення, що відображає інституційну перевагу Bitcoin під час ринкової невизначеності.

Virtuals запускає новий механізм Unicorn для первинних пропозицій: які фінансові переваги?

Unicorn має на меті вирішити проблеми, що існують у правилах Genesis щодо запуску нових проєктів, і зосереджується на залученні та підтримці видатних AI-проєктів для збереження духу криптоанархізму.

The New York Times: Сім'я Трампа заробляє гроші на криптовалютах ще гірше, ніж у справі Вотергейт

Коли президенти починають випускати токени, політика перестає бути засобом управління країною і перетворюється на гру з підвищення власної ринкової капіталізації.