BTC, можливо, вже вийшов із ст�арого циклу: пік у жовтні? Чи це початок нового циклу?

BTC розпочав новий цикл з мінімуму листопада 2022 року, пройшовши через кілька етапів коливань, включаючи довготривале накопичення, приплив коштів через ETF, халвінг та підтримку з боку політики. Наразі він знаходиться на ключовому етапі переходу між старим і новим циклом. Резюме створено Mars AI Цей резюме згенеровано моделлю Mars AI, і точність та повнота його змісту все ще знаходяться на стадії постійного вдосконалення.

Згідно з котируваннями Coinbase, BTC 21 листопада 2022 року досягнув 4-річного мінімуму в 15 460,00 доларів за монету. Ми розглядаємо цей день як кінець попереднього циклу та початок поточного циклу.

З того дня і до 30 вересня цього року BTC вже функціонує у турбулентності 1044 дні, що за часом вже наближається до пікових точок двох попередніх циклів (близько 1060 днів після мінімуму). Якщо рахувати буквально, то BTC досягне піку цього циклу у жовтні 2025 року.

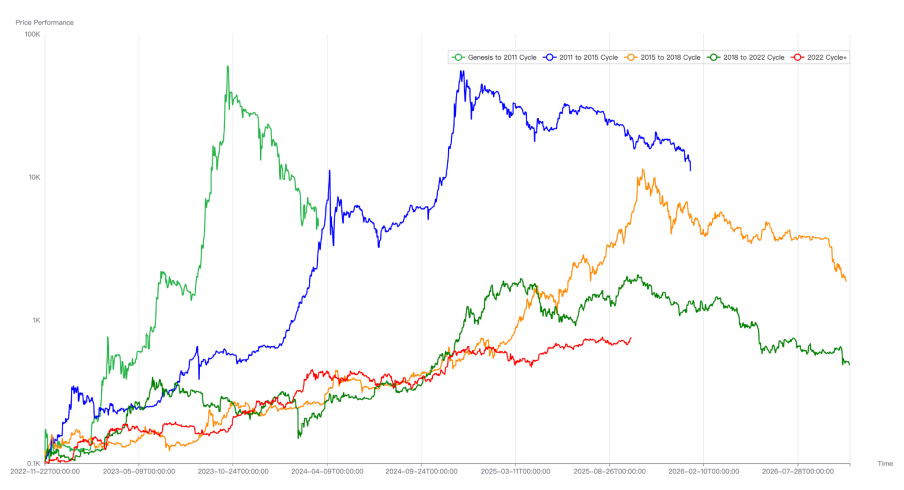

Порівняння цінових трендів BTC у 5 циклах

Це "циклічне правило" BTC походить від поширення консенсусу та спекулятивного ажіотажу, викликаного халвінгом, і досі є найважливішим циклічним індикатором для традиційних великих холдерів BTC. Саме ця група відіграла вирішальну роль у формуванні попередніх піків BTC. Саме їхнє масове фіксування прибутку та розпродаж вичерпали ліквідність і зрештою сформували пікову точку ринку.

Наразі ця група активно розпродає активи, і здається, що "пік" вже близько. Однак інші індикатори піку, такі як різке зростання ціни чи стрімке збільшення нових адрес, ще не з’явилися. Це викликає плутанину: чи продовжить це "циклічне правило" впливати на ринок і формувати пікову точку, чи воно вже втратило силу? Чи завершиться цей бичачий ринок BTC, що почався у листопаді 2022 року, вже у жовтні?

У цьому звіті EMC Labs використовує власну "мультифакторну модель аналізу циклів BTC" для всебічного аналізу цінових трендів BTC у поточному циклі, щоб з’ясувати, які ринкові сили та фундаментальні логіки дійсно просувають цикл, і, зрештою, дати наш аналіз і оцінку щодо того, чи досягне BTC піку у жовтні.

Перший етап (2022.11~2023.09): Накопичення довгостроковими холдерами

Озираючись назад, банкрутство одного з основних покупців попереднього циклу — FTX та його кредитора Voyager Digital — ознаменувало завершення очищення цього циклу. Після банкрутства FTX ціна BTC впала з діапазону дна у 20 000 доларів до 15 476 доларів (за даними Coinbase, далі аналогічно), а мінімум був зафіксований 21 листопада 2024 року.

Банкрутство таких інституцій, як FTX, посилило досягнення дна ринку, але вирішальною силою завершення циклу стали дії довгострокових інвесторів (long-term holders), які фіксували прибуток і продавали активи. У періоди ринкового ажіотажу короткострокові гравці скуповують, а довгострокові — продають; у періоди охолодження ринку короткострокові продають у збиток, а довгострокові починають накопичувати.

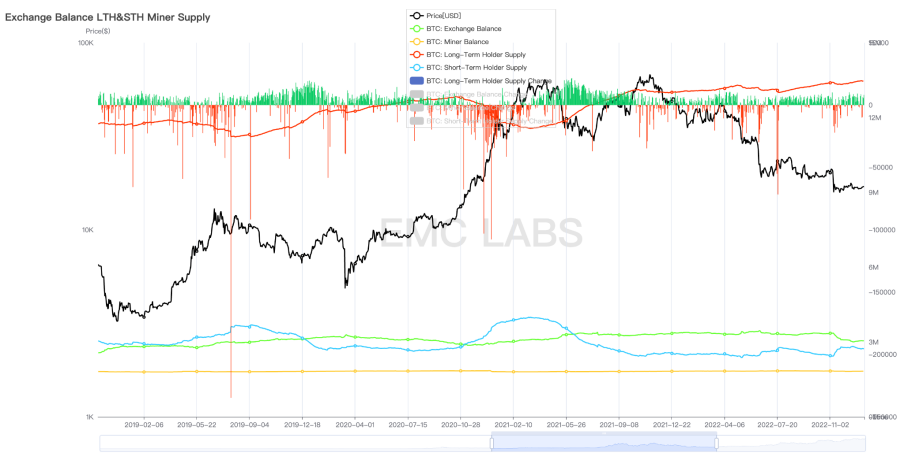

Статистика змін позицій довгострокових холдерів у попередньому циклі

Як і в попередніх циклах, довгострокові холдери почали збирати активи ще на ведмежій фазі попереднього циклу. На етапі дна обсяги збиткових продажів короткострокових гравців зменшуються, а купівельна сила довгострокових починає підштовхувати ціну вгору, що сприяє виходу BTC та крипторинку з дна і початку нового циклу.

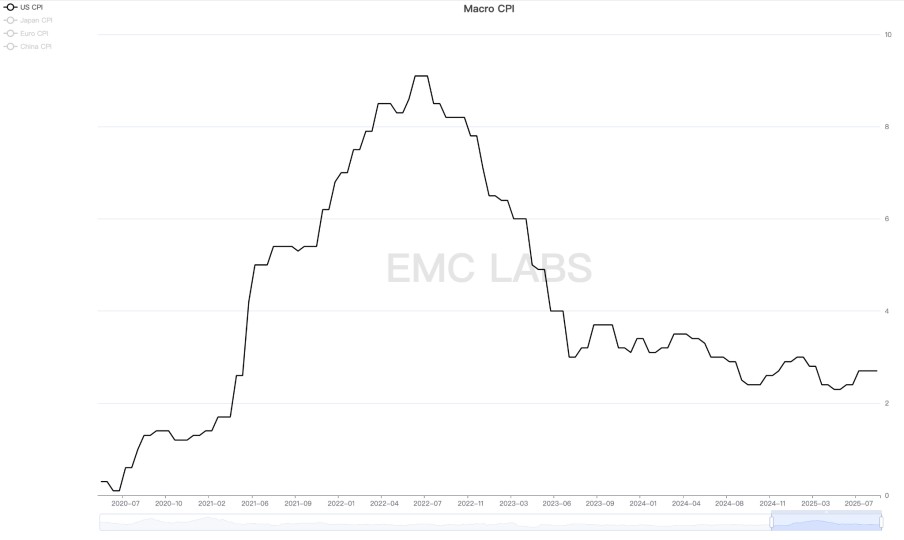

Водночас, у постпандемічну епоху цикл підвищення ставок Федеральної резервної системи США наближався до завершення і офіційно закінчився 26 липня 2023 року. Через випереджальні торги індекс Nasdaq досяг дна 13 жовтня 2022 року і вийшов з діапазону дна у січні 2023 року. Ціна BTC рухалася майже синхронно, випереджаючи офіційне завершення підвищення ставок на 9-10 місяців.

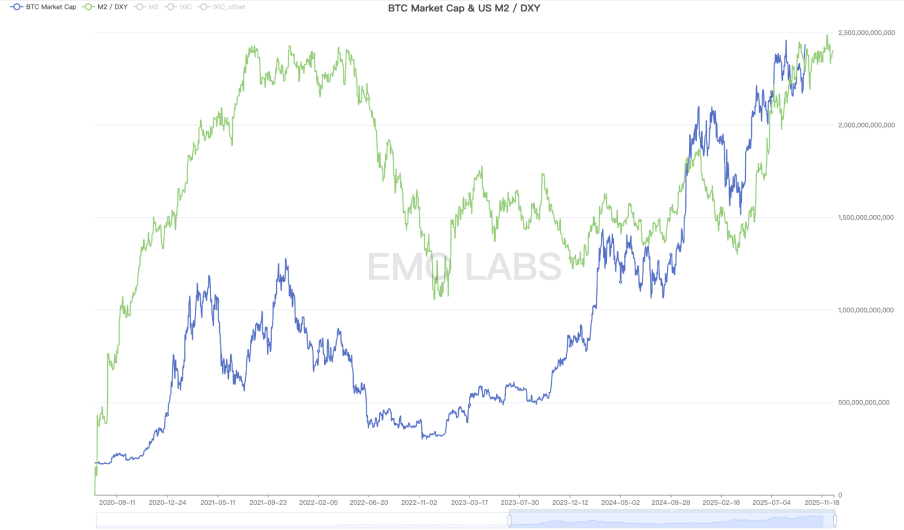

Завершення циклу підвищення ставок та скорочення ліквідності призвели до банкрутства регіональних банків США (Silicon Valley Bank, First Republic Bank), і уряд США був змушений терміново влити ліквідність. Індекс M2/DXY США почав відновлюватися, створюючи сприятливе зовнішнє середовище для відновлення фондового ринку США та BTC.

Індекс M2/DXY США

Ми визначаємо період "2022.11~2023.09" як перший етап цього циклу. У поєднанні з покращенням макроліквідності, напруга у структурі володіння активами всередині крипторинку стала основною рушійною силою зростання ціни BTC на цьому етапі.

Підвищення ставок ФРС офіційно завершилося у липні 2023 року, а накопичення довгостроковими холдерами тривало до кінця вересня 2023 року.

На цьому етапі такі компанії, як DATs, і BTC Spot ETF ще не стали домінуючою силою, а роздрібні інвестори, які ганяються за зростанням, ще не прокинулися. Обсяг випуску стейблкоїнів скорочувався, і кошти все ще виходили з крипторинку. Періодичне накопичення довгострокових холдерів було основною рушійною силою зростання ринку.

На першому етапі BTC відскочив з мінімуму 15 476,00 доларів до максимуму 31 862,21 долара, максимальне зростання склало 105,88%.

Другий етап (2023.10~2024.03): BTC Spot ETF

Інфляція у США продовжувала знижуватися, а короткочасне зростання CPI у липні-вересні 2023 року виявилося хибною тривогою; липень остаточно був визнаний місяцем завершення поточного циклу підвищення ставок ФРС.

Зі зміною ринкових очікувань ризикові активи почали приваблювати капітал, а зміна апетиту до ризику підготувала ґрунт для старту другого етапу зростання BTC.

CPI США

Справжнім драйвером старту другого етапу зростання BTC стали очікування схвалення BTC Spot ETF та п’ятий халвінг BTC у квітні 2024 року.

BlackRock, Fidelity та інші традиційні гіганти управління активами з Уолл-стріт подали заявки на BTC Spot ETF до SEC у червні 2023 року, а спекулятивний капітал почав таємно акумулюватися.

З 10 січня 2024 року, коли SEC схвалила BTC Spot ETF, другий етап можна поділити на дві частини: перша (2023.10~2024.01.10) була під контролем спекулятивного капіталу, що робив ставку на схвалення ETF, а друга (2024.01.10~2024.03.14) — під контролем додаткового капіталу, що надійшов через ETF-канал (понад 12 мільярдів доларів).

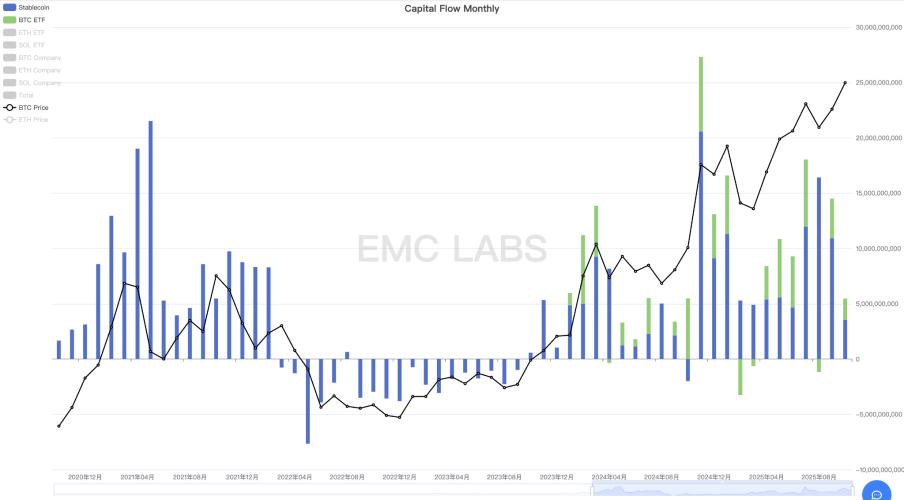

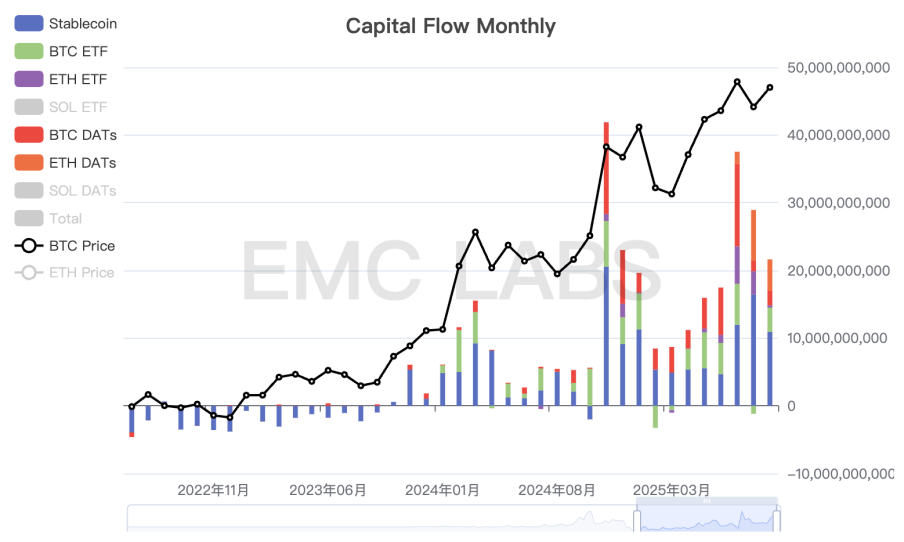

Місячна статистика потоків капіталу через BTC Spot ETF та стейблкоїни

Крім того, у жовтні канал стейблкоїнів повністю позбувся тенденції відтоку і відновив приплив; до кінця березня було випущено понад 26 мільярдів доларів нових стейблкоїнів, що стало однією з основних рушійних сил першої половини етапу.

З початку цього етапу у жовтні 2024 року довгострокові холдери почали зменшувати свої позиції, і до кінця етапу обсяг скорочення досяг 900 000 монет.

Цей етап ринку був спільно керований спекулятивним/інвестиційним капіталом через канал BTC Spot ETF, внутрішнім спекулятивним/інвестиційним капіталом (що проявилося у масовому випуску стейблкоїнів) та скороченням позицій довгострокових холдерів. Купівельна сила перевищувала продажі, ціна BTC різко зросла, і ринок був дуже агресивним.

На другому етапі BTC виріс з мінімуму 26 955,25 доларів до максимуму 73 835,57 доларів, максимальне зростання склало 173,92%.

Третій етап (2024.04~2024.09): Халвінг і ребалансування

У другому етапі ми зазначили, що інвестиційний/спекулятивний капітал, заснований на традиційному наративі про халвінг BTC, також є важливим фактором, що визначає ринкову динаміку. Це чітко проявилося у третьому етапі.

19 квітня 2024 року BTC пройшов четвертий халвінг, і блокова нагорода знизилася з 6,25 BTC до 3,125 BTC. Хоча понад 95% BTC вже знаходиться в обігу, вплив халвінгу на фактичну пропозицію на ринку значно зменшився, але спекулятивний ажіотаж навколо халвінгу дійсно вичерпав потенціал зростання BTC. З квітня по вересень 2024 року BTC перебував у тривалій 7-місячній фазі консолідації.

Згідно зі статистикою капіталу, після досягнення локального максимуму у березні приплив коштів через канал BTC Spot ETF скоротився, але залишався на високому рівні, тоді як канал стейблкоїнів скоротився ще більше і навіть перейшов у відтік.

Місячна статистика потоків капіталу через BTC Spot ETF та стейблкоїни

У цей період, хоча ФРС вже припинила підвищення ставок, зниження ставок ще не почалося, приплив коштів через ETF-канал помітно зменшився, а внутрішній капітал вийшов з ринку у зв’язку з халвінгом, і ринок був змушений переглянути ціни вниз у пошуках нового балансу.

Ринок зміг відновити баланс і не впав у ведмежий тренд завдяки стабілізуючій силі довгострокових холдерів. Ми помітили, що після квітня, разом із відпливом ліквідності, довгострокові холдери припинили скорочення позицій, а після липня почали знову накопичувати. Їхня поведінка відповідає типовим патернам цієї групи і окреслила локальне дно ринку.

На третьому етапі максимальна ціна склала 109 588 доларів, мінімальна — 74 508 доларів, максимальне падіння — 32,01%, що не перевищує поріг корекції BTC у бичачому ринку.

Четвертий етап (2024.10~2025.01): Крипто-дружня політика Трампа

Після припинення зниження ставок у липні 2023 року федеральна ставка залишалася на високому рівні 5,25~5,50 для стримування CPI. Високі ставки поступово шкодили ринку праці, і ФРС нарешті знову почала знижувати ставки на засіданні у вересні 2024 року, завершивши зниження на 75 базисних пунктів до кінця року.

Зниження ставок підвищило апетит до ризику на всьому ринку, і кошти масово надходили на крипторинок через BTC Spot ETF та стейблкоїни. Станом на кінець січня 2025 року 11 BTC Spot ETF у США управляли активами на понад 100 мільярдів доларів, встановивши кілька історичних рекордів. Це свідчить про те, що наратив BTC як "цифрового золота" вже отримав підтримку Уолл-стріт, і BTC перетворюється з альтернативного активу на мейнстрімовий.

Окрім зниження ставок, ще одним каталізатором зростання BTC стали президентські вибори у США. У цій кампанії кандидат від Республіканської партії Дональд Джон Трамп кардинально змінив своє ставлення до криптовалют, ставши найбільш "крипто-дружнім" кандидатом у президенти США; його сімейний бізнес навіть випустив MEME-токен Trump після його перемоги.

Після вступу на посаду Трамп підписав укази на підтримку цифрових активів і блокчейн-технологій, створив міжвідомчу робочу групу для перегляду чинної регуляторної політики, оголосив про створення "стратегічного резерву Bitcoin" та "резерву цифрових активів США", підписав "GENIUS Act" для сприяння розвитку стейблкоїнів. Крім того, він призначив "крипто-дружніх" людей на посади міністра фінансів і голови SEC, що реально сприяло розвитку криптоактивів і блокчейн-технологій у США. Така дружня позиція і щільність політики є безпрецедентними, і навіть Сатоші Накамото був би здивований.

Під час кампанії Трампа величезний капітал швидко надходив на крипторинок через ETF та стейблкоїни, що стало найбільшим припливом коштів у цьому циклі. Водночас довгострокові холдери знову почали продавати, фіксуючи прибуток.

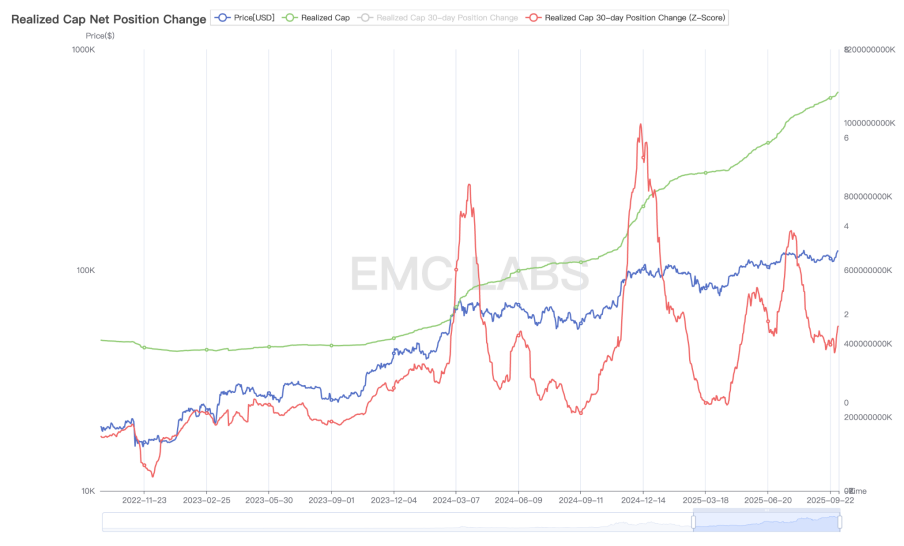

Статистика реалізованої вартості у мережі Bitcoin

Завдяки крипто-дружній політиці США криптоактиви поступово стали мейнстрімовими активами у США; окрім BTC Spot ETF, десятки компаній DATs на чолі зі Strategy приєдналися до гонки за накопичення BTC та інших криптоактивів. Ці дві групи вже стали найбільшими покупцями на ринку BTC.

BTC, що перебуває у власності BTC Spot ETF та компаній DATs, вже перевищує або наближається до 5%.

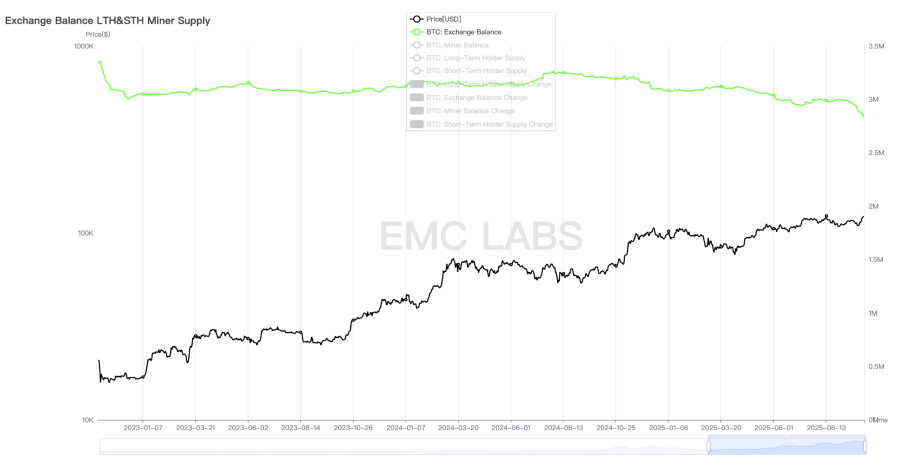

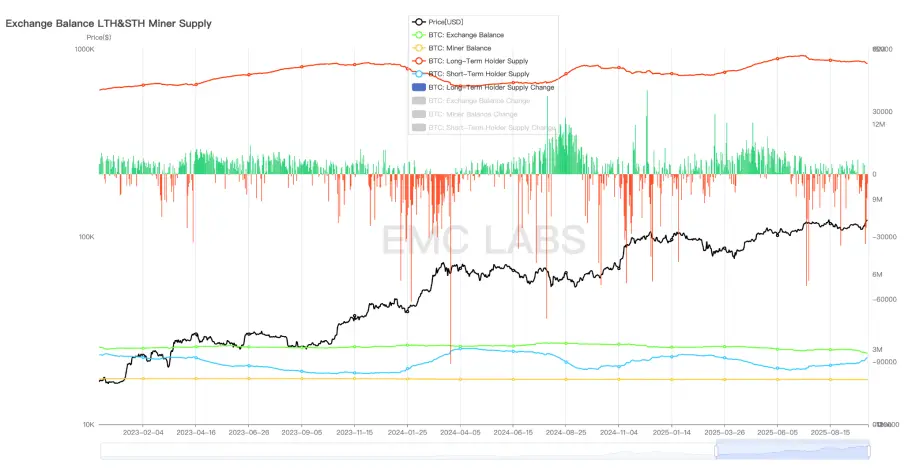

З масовим залученням BTC Spot ETF та компаній DATs BTC вступає у нову епоху зміни власників. Велика кількість BTC переходить від ранніх власників до кастодіальних рахунків BTC Spot ETF та компаній DATs. Це призвело до різкого скорочення BTC, що зберігається на централізованих біржах, які раніше використовували ранні криптоінвестори. Станом на кінець вересня 2025 року понад 400 000 BTC вийшли з адрес централізованих бірж, що за ціною 100 000 доларів становить понад 40 мільярдів доларів.

Статистика залишків BTC на основних криптобіржах

На цьому етапі і далі цей відтік продовжується, що свідчить про те, що BTC зараз переживає історичну зміну власників. Ранні інвестори (включаючи тих, хто тримав понад 7 років) фіксують величезний прибуток і виходять, а традиційний капітал стає довгостроковим інвестором цього активу. Поведінка ранніх інвесторів сильно залежить від циклів халвінгу, тоді як компанії DATs, здається, схильні до постійних покупок і довгострокового зберігання, а поведінка власників через канал BTC Spot ETF більше залежить від динаміки фондового ринку США.

Ця зміна структури володіння ускладнює формування циклів BTC.

Драйвером ринку на цьому етапі стали спекуляції, викликані очікуваннями зниження ставок і крипто-дружньої політики Трампа, що призвело до рекордного припливу коштів на крипторинок.

На четвертому етапі ціна BTC зросла з мінімуму 63 301,25 долара до 109 358,01 долара (зафіксовано у день інавгурації Трампа 20 січня 2025 року, UTC+8), максимальне зростання склало 72,76%.

П’ятий етап (2025.02~2025.04): Чорний лебідь

У нашій дослідницькій моделі п’ятий етап — це ще одна середньострокова корекція, спричинена зовнішніми подіями "чорного лебедя" та емоційним відкатом після спекулятивного ажіотажу. Призупинення зниження ставок і торговельна війна спричинили ринкову турбулентність, яка досягла порогових значень у часі та просторі, що й сформувало цей особливий етап.

Місячна статистика потоків капіталу на крипторинку

Оскільки фондовий ринок США та крипторинок вже достатньо врахували у цінах подальше зниження ставок, коли у січні 2025 року ФРС припинила зниження ставок і заявила про повернення до боротьби з інфляцією, фондовий ринок США та BTC, що перебували на історичних максимумах, опинилися у вразливому становищі. Коли Трамп оголосив про мита, що значно перевищили очікування, ринок увійшов у режим обвалу.

Індекс Nasdaq скоригувався з максимуму майже на 17%, а BTC — на 32% (UTC+8). Хоча падіння BTC було значним, воно не перевищило поріг корекції у бичачому ринку.

Зрештою, після зникнення паніки, викликаної торговельною війною, і побоювань щодо жорсткої посадки економіки США, фондовий ринок і крипторинок у квітні здійснили V-подібний розворот і після липня встановили нові історичні максимуми.

За цим V-подібним розворотом стояли DATs-компанії, капітал через канал BTC Spot ETF і стейблкоїни, які активно скуповували активи, а також довгострокові холдери, які після падіння своєчасно повернулися до накопичення, знову виступивши стабілізатором ринку.

На п’ятому етапі максимальна ціна склала 73 777 доларів, мінімальна — 49 000 доларів (UTC+8), максимальне падіння — 33,58%, що не перевищує масштабу корекції BTC у бичачому ринку.

Шостий етап (2025.05~): Старий цикл і новий цикл

Падіння ринку, спричинене "чорним лебедем", поступово було компенсовано скуповуванням на дні та накопиченням довгостроковими холдерами, і до липня BTC вже встановив новий історичний максимум у 123 000 доларів (UTC+8).

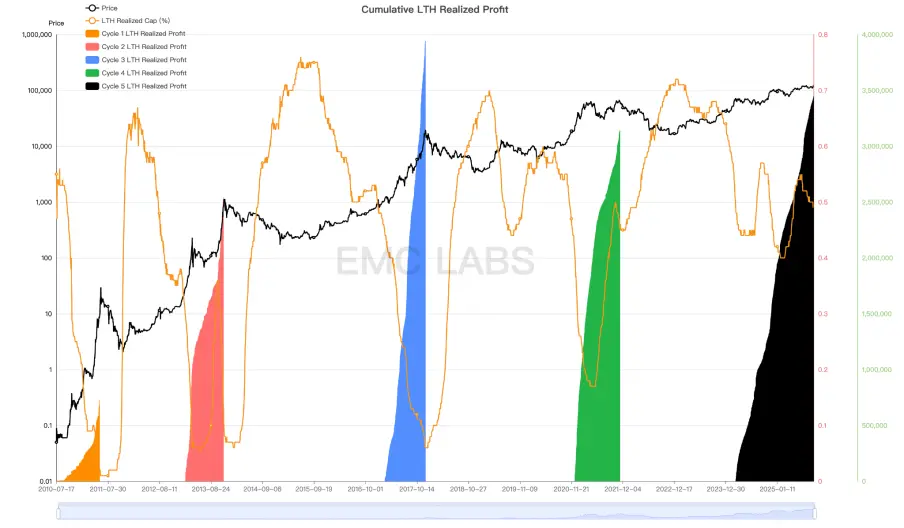

У цей час довгострокові холдери розпочали третю хвилю масового розпродажу у цьому циклі, яка триває й досі. Покупцями виступають DATs-компанії та капітал через канал BTC Spot ETF.

До вересневого зниження ставок ринок продовжували домінувати випереджальні торги; у липні-вересні спостерігався значний приплив капіталу, але його обсяги поступово зменшувалися, що призвело до невеликої корекції BTC після зниження ставок. Скорочення позицій довгостроковими холдерами стало основною ринковою подією.

Статистика змін позицій довгострокових холдерів BTC

З початку цього циклу, разом із третьою хвилею зростання, довгострокові холдери здійснюють третю хвилю масового розпродажу. За даними ончейн-аналітики, у цьому циклі довгострокові холдери вже зафіксували прибуток на понад 3,5 мільйона BTC, що вже відповідає пороговим значенням для пікових зон попередніх циклів. Станом на сьогодні довгострокові холдери все ще активно продають BTC.

Статистика реалізованого прибутку довгострокових холдерів BTC (BTC)

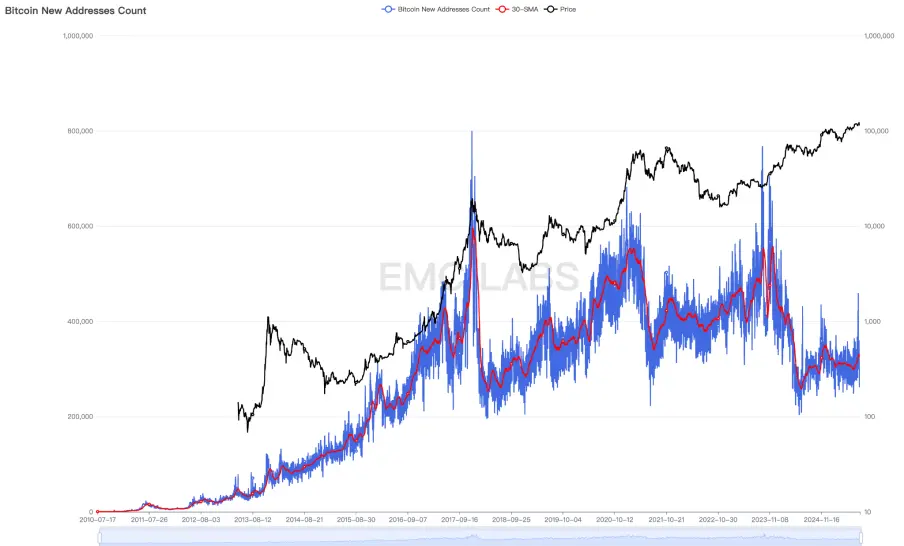

У попередніх бичачо-ведмежих циклах, сформованих халвінгом BTC, саме халвінг і накопичення/розподіл активів довгостроковими холдерами були вирішальними факторами формування циклу, а спекулятивний настрій навколо халвінгу, що залучав нових інвесторів, був необхідною умовою для формування піку циклу. У попередніх циклах це проявлялося у різкому зростанні кількості нових адрес у мережі Bitcoin.

Однак із поширенням консенсусу BTC кількість нових адрес, які створюються у кожному циклі, вже не зростає, і з 2024 року кількість нових адрес BTC впала до рівня попередніх ведмежих ринків. Звісно, це не обов’язково означає зменшення кількості нових учасників, адже після схвалення 11 BTC Spot ETF у США у січні 2024 року багато інвесторів почали використовувати ETF-канал, що значно скоротило створення нових адрес BTC-гаманців.

Статистика нових адрес у мережі Bitcoin

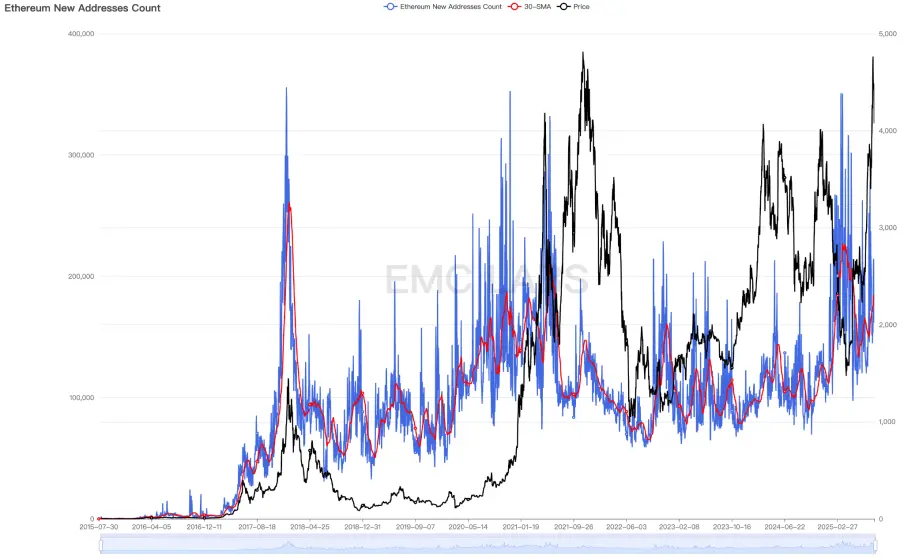

Але якщо подивитися на найбільшу SCP-платформу Ethereum, то можна помітити аналогічну ситуацію з новими адресами у цьому циклі.

Статистика нових адрес Ethereum

Це змушує нас вірити, що структура ринку BTC зазнала радикальних змін, і весь крипторинок вступає у нову фазу розвитку. Прогнозувати ринковий пік, просто спираючись на циклічне правило, або бездумно купувати монети у гонитві за хайпом і сподіватися на високий прибуток — вже застаріло.

Можливо, BTC вже вийшов зі старого циклу і вступив у новий, і спосіб, час досягнення піку та масштаб корекції у ведмежому ринку можуть кардинально змінитися.

Висновок

З огляду на вищенаведений аналіз, ми робимо попередній висновок: основною рушійною силою цього бичачого ринку стали галузева політика та додатковий капітал із традиційних каналів, а халвінг і галузеві інновації не змогли, як раніше, залучити величезний приплив коштів і спричинити повномасштабний бичачий ринок для всіх криптовалют.

Хоча під час цього бичачого ринку відбулися інновації у таких сегментах, як Ethereum Layer 2, BTC Ordinals, Restaking, Solana Revival та DePhin, ці інновації, порівняно з попередніми хвилями ICO та DeFi, залучили лише імпульсний і дуже обмежений капітал.

Це призвело до того, що з листопада 2022 року, коли BTC розпочав новий бичачий цикл, більшість Coin і Token на крипторинку показали лише імпульсне фазове зростання, а навіть найбільш консенсусний і функціональний SCP-токен ETH у 2025 році на деякий час впав до рівня початку бичачого ринку.

BTC виходить зі старого циклу і вступає у новий, а капітал компаній DATs і канал BTC Spot ETF під впливом ринкових настроїв і власної логіки намагається переформатувати логіку та форму циклу. Однак за останні 16 років вирішальну роль у циклічних рухах BTC відігравала група довгострокових холдерів, яка досі володіє понад 15 мільйонами BTC, що становить понад 70% випущених монет, і ця група все ще діє за циклічним правилом.

Фактори, що підтримують гіпотезу про те, що пік ще не досягнуто або вже почався новий цикл, включають: видатну здатність компаній DATs залучати кошти та їхню стратегію довгострокового володіння, продовження впровадження крипто-дружньої політики у США, а також тенденцію до розміщення високоризикових активів, викликану новим циклом зниження ставок.

Чи зможуть довгострокові холдери вичавити ліквідність і завершити формування піку старого циклу, чи купівельна сила у середовищі зниження ставок поховає тиск продажів і разом із фондовим ринком США запустить новий бичачий цикл? Це протистояння ще триває.

Ми схиляємося до того, що цикл буде дещо подовжено, і ймовірність досягнення піку BTC у жовтні залишається низькою, але якщо довгострокові холдери продовжать масово продавати, завершення бичачого ринку цього року стане дуже ймовірним. А тривалість і масштаб корекції у ведмежому ринку після бичачого можуть суттєво скоротитися, що залежатиме від поведінки нових покупців.

Кінець вже розпочався.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Аналітики задаються питанням, чи Solana рухається до позначки $500

Ранковий звіт Mars | SEC очікує опублікувати «інноваційне звільнення» для криптоіндустрії приблизно за місяць

SEC очікує випустити інноваційні виключення для криптоіндустрії, у Великобританії набув чинності «Закон про цифрові активи та інше майно», CEO BlackRock розкрив, що суверенні фонди купують bitcoin, Bank of America рекомендує клієнтам додати криптоактиви до портфеля, тиск на продаж bitcoin наближається до завершення. Резюме створено Mars AI. Це резюме згенеровано моделлю Mars AI, і точність та повнота створеного контенту перебуває на стадії оновлення та доопрацювання.

a16z: Неефективне управління та неактивні токени становлять більш серйозну квантову загрозу для BTC.