Доллар резко упал за короткое время, золото быстро выросло — неполный отчет по инфляции стал настоящей сенсацией на финансовых рынках в конце года.

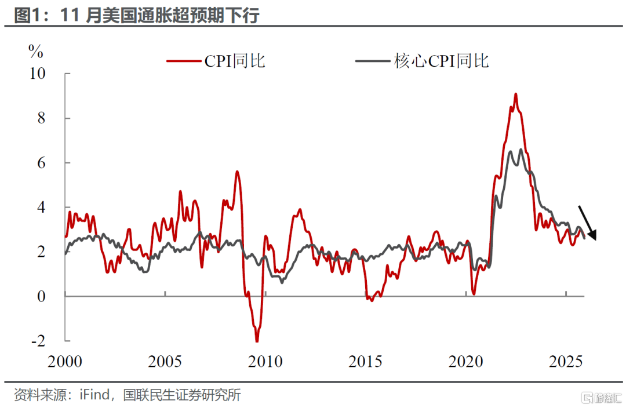

Вечером 18 декабря по времени GMT+8 Бюро трудовой статистики США опубликовало данные, согласно которым годовой индекс потребительских цен (CPI) в США за ноябрь составил 2,7%, что значительно ниже рыночного прогноза в 3,1%. Не менее неожиданно, что базовый годовой CPI без учета сезонных колебаний составил всего 2,6%, что не только ниже ожидаемых 3%, но и является самым низким показателем с марта 2021 года.

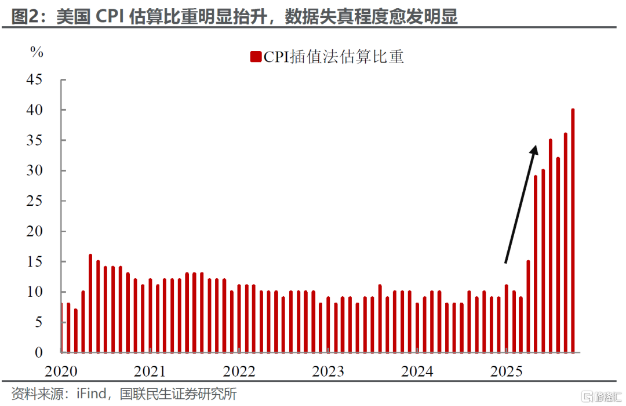

Этот отчет по инфляции оказался "шумным" из-за отсутствия данных за октябрь, что связано с предыдущей приостановкой работы правительства. Рынок отреагировал мгновенно: индекс доллара США за короткое время снизился на 22 пункта, а спотовое золото выросло на 16 долларов.

1. Неожиданные данные

● Инфляционные данные за ноябрь в США застали рынок врасплох. Общий годовой рост CPI составил всего 2,7%, а базовый CPI — 2,6%, оба показателя значительно ниже основных рыночных ожиданий.

● Особенность этого отчета заключается в его статистическом фоне. Из-за приостановки работы правительства США в октябре Бюро трудовой статистики было вынуждено отменить публикацию CPI за этот месяц и при расчете ноябрьских данных предположило нулевое изменение CPI в октябре.

● Инвестиционная компания UBS отмечает, что такой статистический подход мог привести к снижению итогового отчета примерно на 27 базисных пунктов. Если исключить этот фактор, реальные инфляционные данные могли бы быть ближе к рыночному прогнозу в 3,0%. Таким образом, в самих данных явно присутствует статистический "шум".

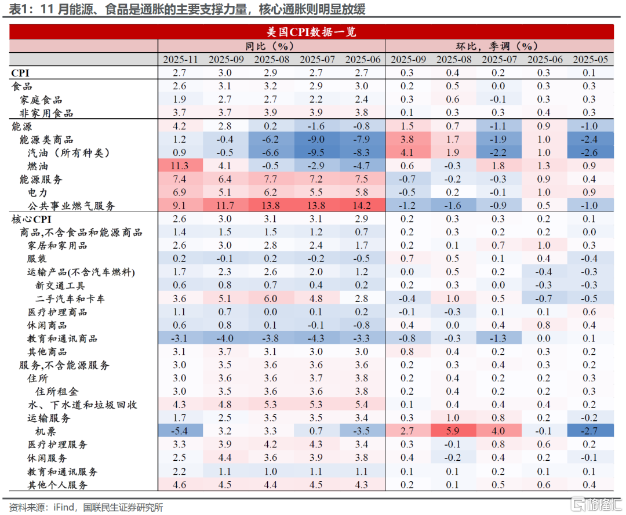

● Тем не менее, структурно признаки замедления инфляции действительно есть. Базовая инфляция в секторе услуг стала основным фактором снижения общей базовой инфляции, при этом инфляция в жилищном секторе снизилась с 3,6% до 3,0% в годовом выражении.

2. Реакция рынка

● После публикации данных финансовые рынки быстро отреагировали. Фьючерсы на американские акции выросли по всем направлениям, при этом фьючерсы на индекс Nasdaq 100 прибавили более 1%. Одновременно цены на государственные облигации США выросли, а доходность снизилась.

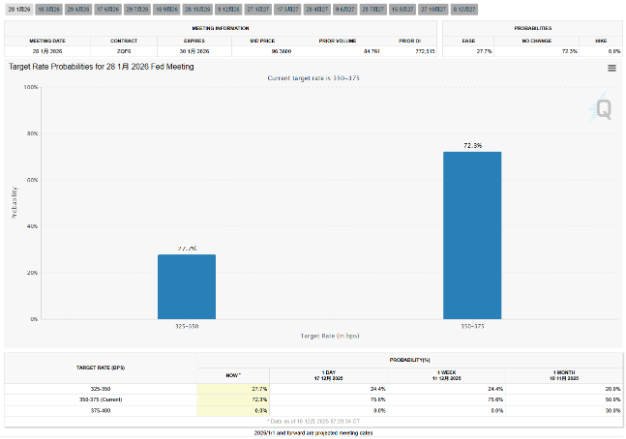

● Ожидания рынка относительно смены политики Федеральной резервной системы (ФРС) заметно усилились. Данные показывают, что вероятность снижения ставки ФРС в январе следующего года выросла с 26,6% до 28,8%. Кроме того, рынок ожидает, что к концу 2026 года ключевая ставка снизится еще на 3 базисных пункта, а объем смягчения ФРС в следующем году составит около 62 базисных пунктов.

● Доллар ослаб, индекс доллара США за короткое время снизился на 22 пункта до минимума 98,20. В то же время другие валюты выросли: евро к доллару поднялся почти на 30 пунктов, доллар к иене снизился почти на 40 пунктов.

● Брайан Якобсон, главный экономический стратег Annex Wealth Management, отметил: "Некоторые могут проигнорировать этот отчет о замедлении инфляции как 'менее надежный, чем обычно', но делать это — на свой страх и риск".

3. Внутренние разногласия в ФРС

Столкнувшись с этим необычным отчетом по инфляции, внутри ФРС, вероятно, развернется новая волна дебатов между "ястребами" и "голубями". Низкие показатели CPI, безусловно, предоставляют "голубям" более веские аргументы.

● На самом деле, на недавнем заседании ФРС внутренние разногласия уже проявились. Решение о снижении ставки на 25 базисных пунктов в декабре было принято со счетом 9 "за" и 3 "против", что стало первым случаем за шесть лет, когда было три голоса против.

Председатель Федерального резервного банка Канзас-Сити Шмид и председатель Федерального резервного банка Чикаго Гулсби выступили против снижения ставки, настаивая на сохранении текущего уровня, в то время как член Совета управляющих ФРС Миллан поддержал более значительное снижение ставки.

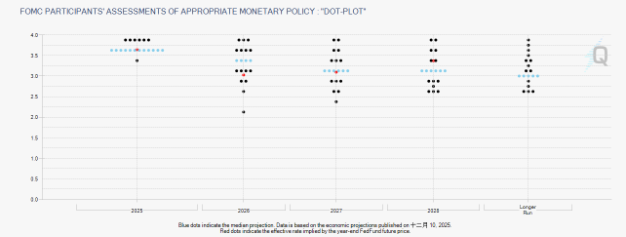

● Эти разногласия также отражены в последней "точечной диаграмме" ФРС. Согласно диаграмме, медианный прогноз ставки ФРС на 2026 год составляет 3,4%, а на 2027 год — 3,1%, что соответствует прогнозу сентября, предполагая по одному снижению ставки на 25 базисных пунктов в каждом из двух лет.

● Однако за пределами "точечной диаграммы" личные взгляды чиновников ФРС значительно различаются. Председатель Федерального резервного банка Атланты Бостик даже заявил, что в его собственном прогнозе на 2026 год не предусмотрено никаких снижений ставки, поскольку он считает, что экономика будет демонстрировать более высокие темпы роста ВВП на уровне около 2,5%, и поэтому политика должна оставаться ограничительной.

4. Политический путь за "точечной диаграммой"

● Хотя "точечная диаграмма" отражает коллективные прогнозы чиновников ФРС по будущей траектории ставок, за ней скрываются сложные политические соображения и экономические оценки. Текущий диапазон ставок 3,50%-3,75% — результат третьего подряд снижения ставки ФРС.

● По мнению аналитиков BlackRock, наиболее вероятный путь политики ФРС — снижение ставки с текущего уровня до примерно 3% к 2026 году. Этот прогноз несколько отличается от медианного значения 3,4% на 2026 год, отраженного в "точечной диаграмме", что указывает на разрыв между рыночными ожиданиями и официальными ориентирами.

● Также стоит обратить внимание на эволюцию рамок политики ФРС. В четвертом квартале 2025 года ФРС официально прекратит почти трехлетнюю программу количественного ужесточения (QT), а с января 2026 года начнет действовать новый механизм под названием "Reserves Management Purchases" (RMP).

● Хотя официально ФРС определяет RMP как "техническую операцию" для обеспечения достаточной ликвидности финансовой системы, рынок склонен рассматривать это как "скрытое смягчение" или "квази-количественное смягчение". Эта трансформация механизма может стать еще одной важной переменной, влияющей на будущую траекторию ставок.

5. Порог снижения ставки и экономический мониторинг

● На фоне неожиданного замедления инфляции внимание рынка сосредоточено на пороге для дальнейшего снижения ставки ФРС. В заявлении ФРС за декабрь отмечается, что порог для дальнейшего снижения ставки заметно повысился, а "масштаб и сроки" будущих снижений будут зависеть от изменений в экономических перспективах.

● Состояние рынка труда станет ключевым фактором для принятия решений. Несмотря на то, что инфляция в ноябре замедлилась сильнее ожиданий, число первичных заявок на пособие по безработице за тот же период составило 224 000, что ниже прогноза в 225 000, и переломило тенденцию резкого роста предыдущей недели, указывая на стабильность рынка труда в декабре.

● Анализ CMB International Securities отмечает, что рынок труда в США немного ослаб, но пока не ухудшился значительно. Количество первичных и продолжающихся заявок на пособие по безработице остается на низком уровне и с октября демонстрирует небольшое улучшение.

● По прогнозу этой компании, в первой половине 2026 года инфляция может продолжить снижаться из-за падения цен на нефть и замедления роста арендной платы и заработных плат, и ФРС может снизить ставку один раз в июне в качестве политического жеста. Однако во второй половине года инфляция может вновь вырасти, и ФРС, вероятно, сохранит ставку без изменений.

6. Разнообразные прогнозы с Уолл-стрит

● Что касается траектории ставок в 2026 году, аналитики с Уолл-стрит демонстрируют беспрецедентные разногласия. ICBC International ожидает, что ФРС в 2026 году снизит ставку в общей сложности на 50-75 базисных пунктов, доведя ее до "нейтрального" уровня около 3%.

● JPMorgan придерживается осторожно-оптимистичной позиции, считая, что устойчивость экономики США, особенно сильные показатели внежилого капитального инвестирования, поддержат экономический рост. Поэтому ожидается, что снижение ставки будет более ограниченным, а ключевая ставка стабилизируется в диапазоне 3%-3,25% к середине 2026 года.

● ING нарисовал два крайних сценария:

Первый — существенное ухудшение экономических фундаментальных показателей, и ФРС решительно смягчает политику для предотвращения рецессии, в этом случае доходность 10-летних казначейских облигаций США может резко снизиться до примерно 3%.

Второй — ФРС может поддаться политическому давлению или ошибочно оценить ситуацию и преждевременно или чрезмерно смягчить политику при отсутствии явного замедления экономики, что может серьезно подорвать доверие к ФРС и вызвать глубокие опасения по поводу неконтролируемой инфляции, в результате чего доходность 10-летних казначейских облигаций США может взлететь, даже превысив 5%.

7. Перспективы и инвестиционные выводы

● В будущем изменения в руководстве ФРС могут внести новую неопределенность в денежно-кредитную политику. Срок полномочий председателя ФРС Пауэлла истекает в мае 2026 года, и назначение нового председателя может повлиять на направление политики и стиль коммуникации ФРС.

● Анализ Guolian Minsheng Securities считает, что хотя ноябрьский CPI вряд ли изменит решение ФРС отложить снижение ставки в январе следующего года, он, безусловно, усилит "голубиные" настроения внутри ФРС. Если данные за декабрь сохранят текущую тенденцию медленного роста, это может побудить ФРС пересмотреть траекторию снижения ставки в следующем году.

● Для инвесторов BlackRock рекомендует рассмотреть несколько стратегий фиксированного дохода в текущих макроэкономических условиях: инвестировать наличные средства в государственные облигации со сроком 0-3 месяца или в диверсифицированные краткосрочные облигации; увеличить долю облигаций со средней дюрацией; построить лестницу облигаций для фиксации доходности; а также искать более высокую доходность через высокодоходные облигации и облигации развивающихся рынков.

● Кевин Фланаган, руководитель отдела стратегий фиксированного дохода WisdomTree, отмечает, что внутри ФРС царит "разделение", и порог для дальнейшего смягчения очень высок. Он подчеркивает, что при инфляции, все еще превышающей целевой уровень примерно на один процентный пункт, ФРС вряд ли примет решение о последовательном снижении ставки, если только рынок труда не ослабнет значительно.

Когда индекс доллара США после публикации данных резко снизился, а золото быстро выросло, трейдеры пересматривали траекторию ставок на 2026 год. Несмотря на статистические недостатки этого отчета по инфляции, он, по крайней мере, дал рынку луч надежды.

Будь то статистическая аномалия или реальное снижение инфляции, дальнейшие действия ФРС будут зависеть от экономических данных в ближайшие месяцы. На первый взгляд плавная траектория снижения ставки на "точечной диаграмме" сталкивается с двойным вызовом — экономической реальностью и рыночными ожиданиями.