Glassnode: Медвежья консолидация Bitcoin, впереди ожидается высокая волатильность?

Если начнут проявляться признаки усталости продавцов, в краткосрочной перспективе остается возможным движение к уровню $95,000, который соответствует себестоимости краткосрочных держателей.

Original Article Title: Anchored, But Under Strain

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresigt News

Bitcoin остается зажатым в хрупком диапазоне: нереализованные убытки растут, долгосрочные держатели продают, а спрос остается слабым. ETF и ликвидность продолжают быть вялыми, рынок фьючерсов спокоен, а опционные трейдеры закладывают краткосрочную волатильность. Рынок в настоящее время сохраняет стабильность, но уверенность по-прежнему отсутствует.

Аннотация

Bitcoin остается в структурно хрупком диапазоне под давлением растущих нереализованных убытков, высоких реализованных потерь и значительной фиксации прибыли долгосрочными держателями. Тем не менее, спрос удерживает цену выше истинной рыночной стоимости.

Рынок не смог восстановить ключевые уровни, особенно себестоимость краткосрочных держателей, что отражает продолжающееся давление продаж со стороны недавних покупателей по высоким ценам и опытных держателей. Если появятся признаки истощения продавцов, в ближайшее время возможен повторный тест этих уровней.

Ончейн-метрики продолжают демонстрировать слабость. Притоки в ETF отрицательные, спотовая ликвидность низкая, позиционирование на фьючерсах указывает на отсутствие спекулятивной уверенности, делая цену более чувствительной к макроэкономическим катализаторам.

Опционный рынок демонстрирует защитное позиционирование: трейдеры покупают краткосрочную подразумеваемую волатильность (IV) и продолжают проявлять спрос на защиту от снижения. Кривая волатильности сигнализирует о краткосрочной осторожности, но на более длинных горизонтах настроение более сбалансировано.

С учетом заседания FOMC как последнего крупного катализатора года ожидается, что подразумеваемая волатильность будет постепенно снижаться в конце декабря. Дальнейшее направление рынка зависит от того, улучшится ли ликвидность и отступят ли продавцы, либо сохранится текущее медвежье давление, обусловленное временем.

Ончейн-инсайты

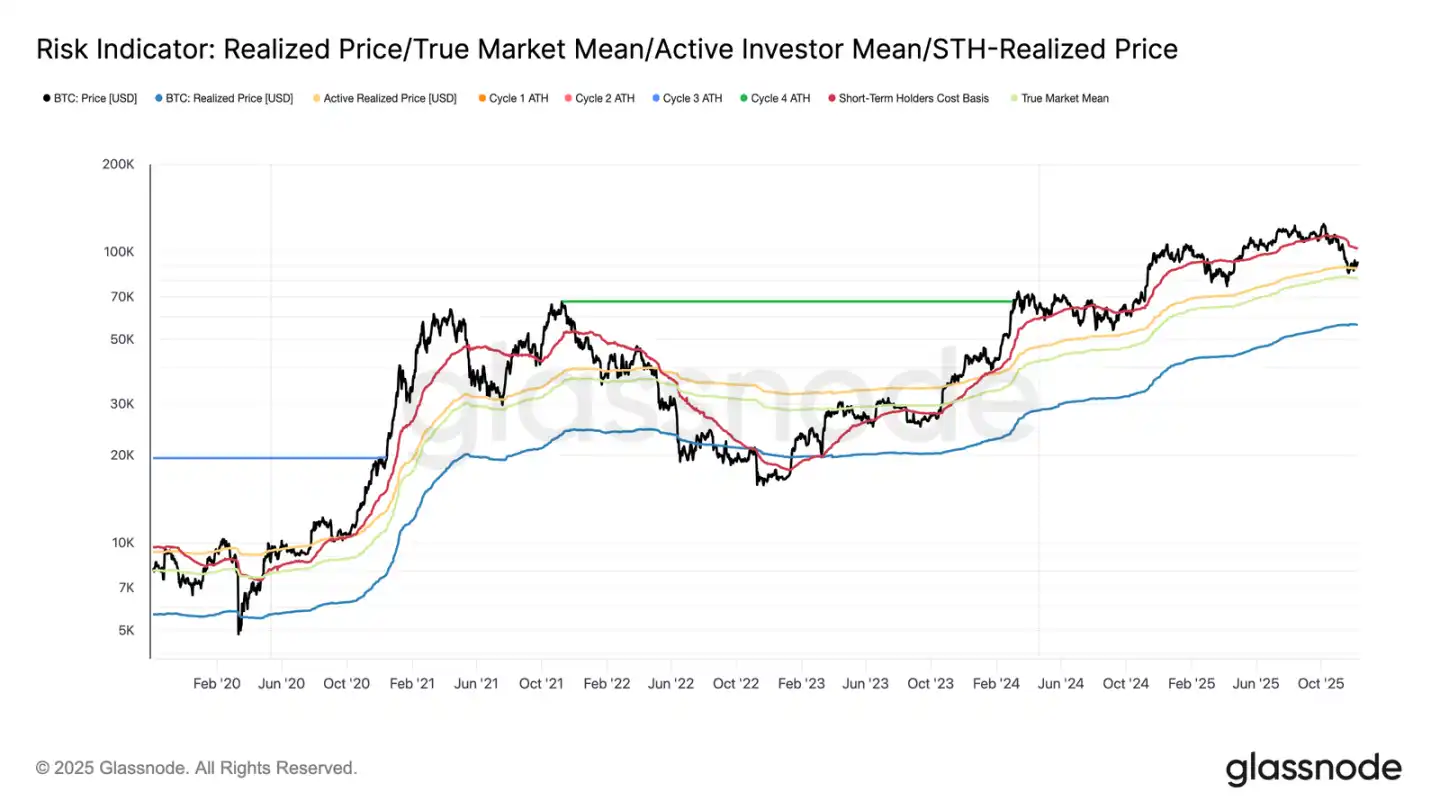

Bitcoin начал неделю, оставаясь в структурно хрупком диапазоне: верхняя граница — себестоимость краткосрочных держателей ($102.7K), нижняя — истинная рыночная стоимость ($81.3K). На прошлой неделе мы отмечали ослабление ончейн-условий, дефицит спроса и осторожность на рынке деривативов — все это напоминает рыночные условия начала 2022 года.

Хотя цена едва держится выше истинной рыночной стоимости, нереализованные убытки продолжают расти, реализованные потери увеличиваются, а траты долгосрочных инвесторов остаются высокими. Критически важные уровни для восстановления — это 0.75 перцентиль себестоимости ($95K), а затем себестоимость краткосрочных держателей. До тех пор, если не произойдут новые макроэкономические потрясения, истинная рыночная стоимость остается наиболее вероятной зоной формирования дна.

Время играет против быков

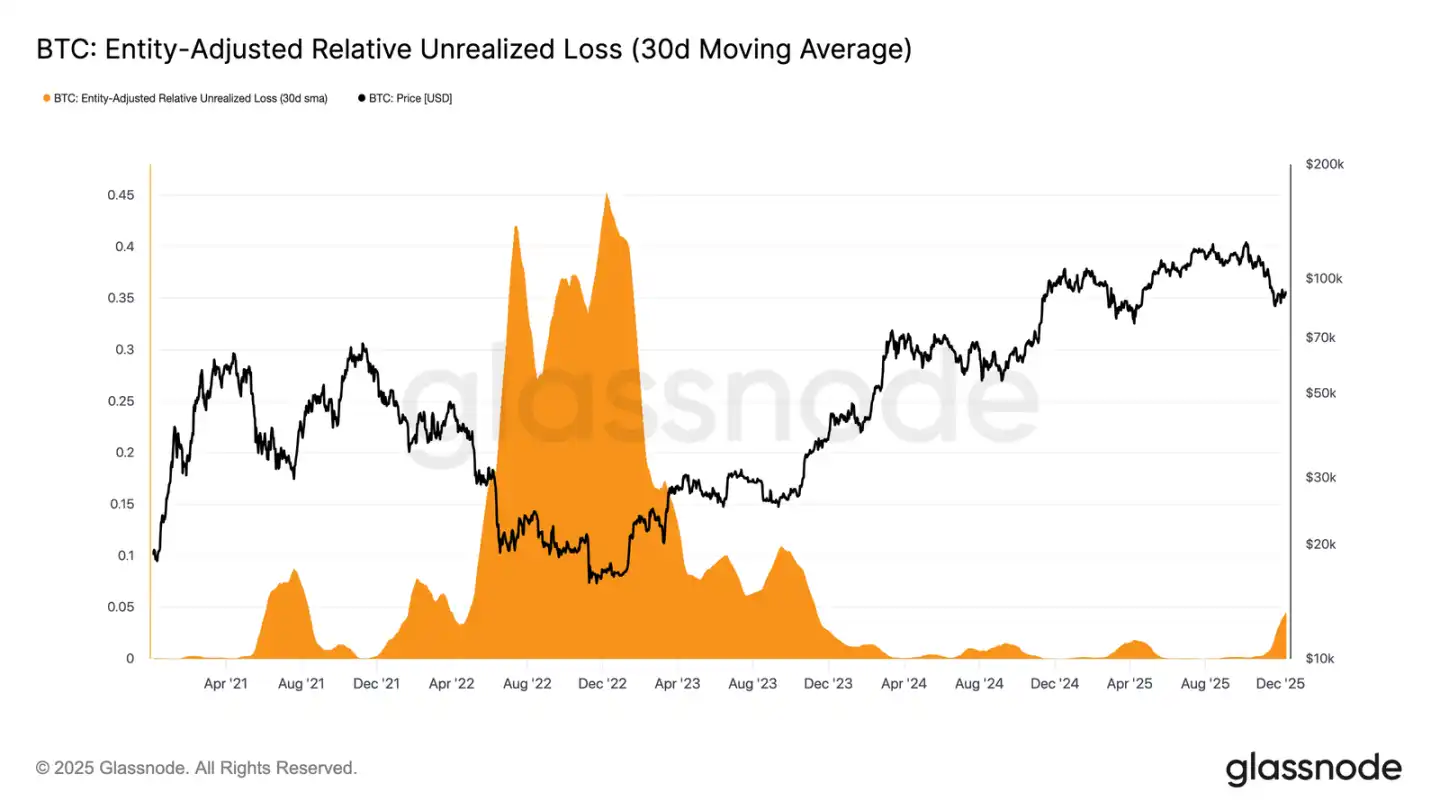

Рынок остается в умеренно медвежьей фазе, отражая напряженные отношения между умеренными притоками капитала и продолжающимся давлением продаж со стороны покупателей с высоких уровней. Пока рынок колеблется в слабом, но ограниченном диапазоне, время становится негативным фактором, усложняя инвесторам выдержку нереализованных убытков и увеличивая вероятность их фиксации.

Относительный нереализованный убыток (30-дневное скользящее среднее) вырос до 4.4%, тогда как последние два года он оставался ниже 2%, что сигнализирует о переходе рынка от фазы ажиотажа к периоду усиленного давления и неопределенности. Эта нерешительность сейчас определяет ценовой диапазон, и для ее разрешения потребуется новая волна ликвидности и спроса для восстановления уверенности.

Убытки нарастают

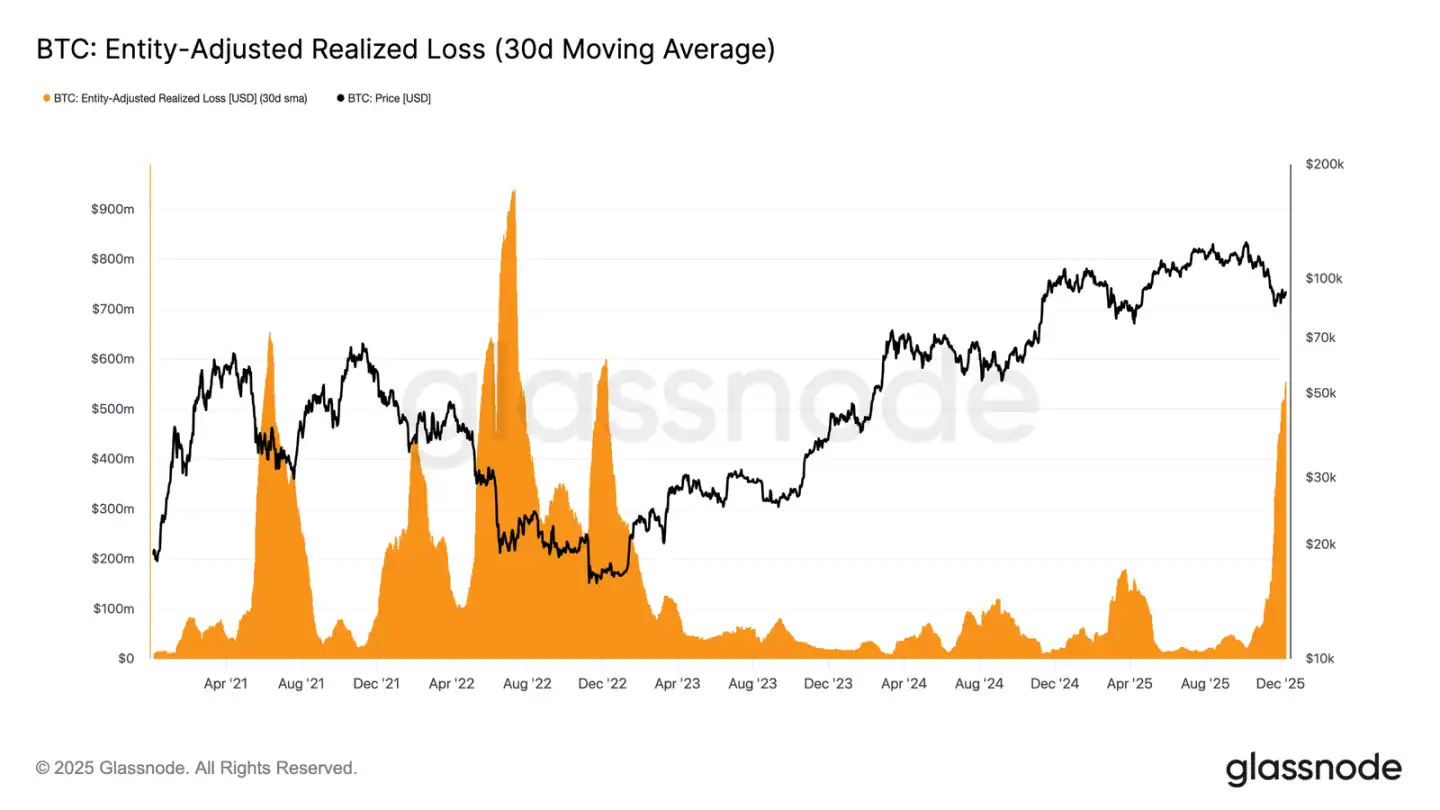

Это давление, обусловленное временем, особенно заметно в поведении трат. Несмотря на восстановление Bitcoin с минимума 22 ноября до примерно $92,700, 30-дневное скользящее среднее реализованных убытков продолжает расти, достигая $555 миллионов в день — это максимум с момента краха FTX.

В период умеренного восстановления цен такие высокие реализованные убытки отражают растущее разочарование покупателей с высоких уровней, которые предпочитают сдаться во время роста рынка, а не держать активы до конца отскока.

Сопротивление развороту

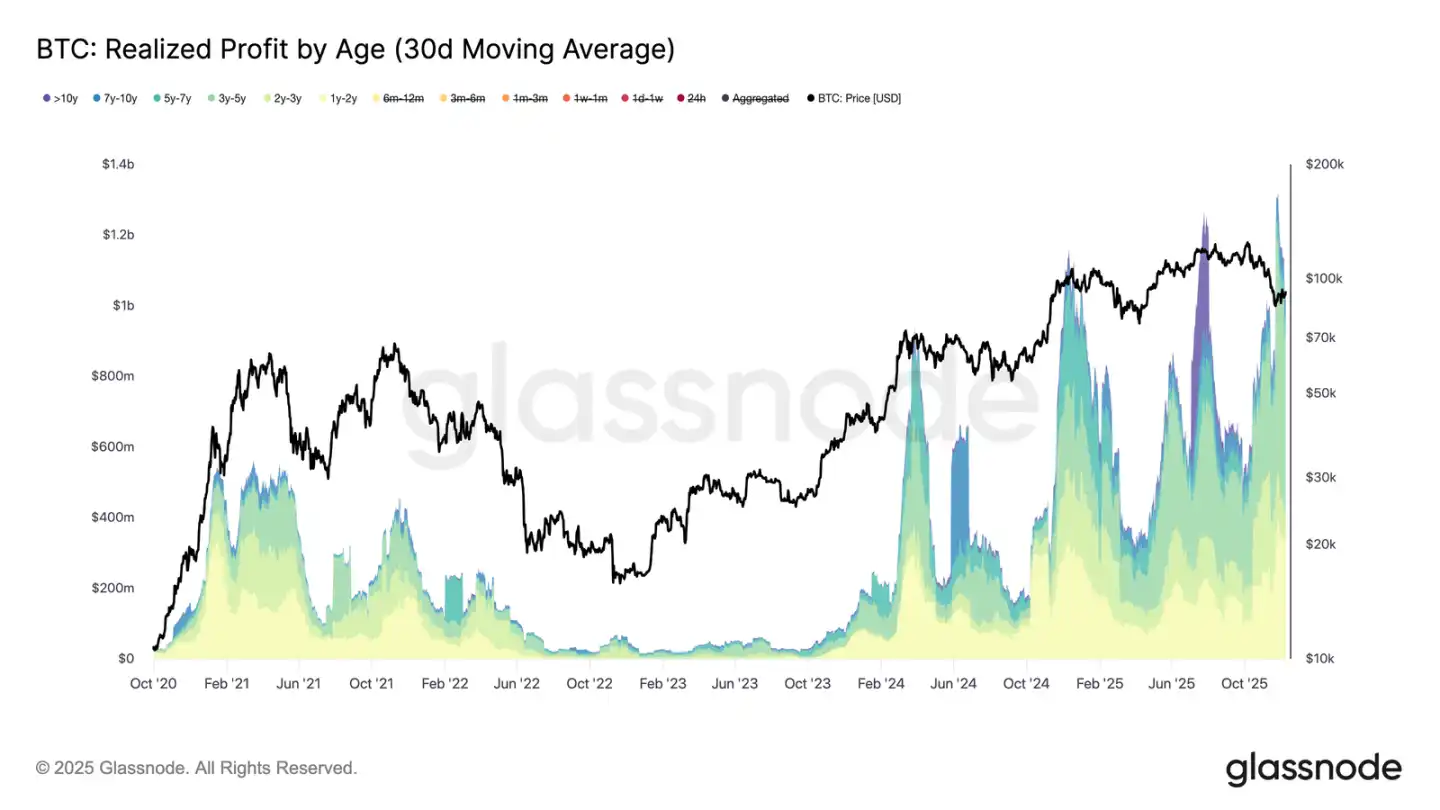

Рост реализованных убытков еще больше препятствует восстановлению, особенно когда он совпадает с резким увеличением реализованной прибыли среди долгосрочных инвесторов. Во время недавнего отскока 30-дневное скользящее среднее реализованной прибыли для держателей более 1 года превысило $1 миллиард в день, достигнув пика более $1.3 миллиарда на новых исторических максимумах. Эти две силы — капитуляция покупателей с высоких уровней и фиксация значительной прибыли долгосрочниками — объясняют, почему рынок все еще не может восстановить себестоимость краткосрочных держателей.

Однако, несмотря на столь значительное давление продаж, цена стабилизировалась и даже немного поднялась выше истинной рыночной стоимости, что говорит о том, что устойчивый и терпеливый спрос поглощает распродажи. Если продавцы начнут истощаться в краткосрочной перспективе, этот потенциальный покупательский спрос может привести к повторному тесту 0.75 квантиля (около $95,000) и даже себестоимости краткосрочных держателей.

Ончейн-инсайты

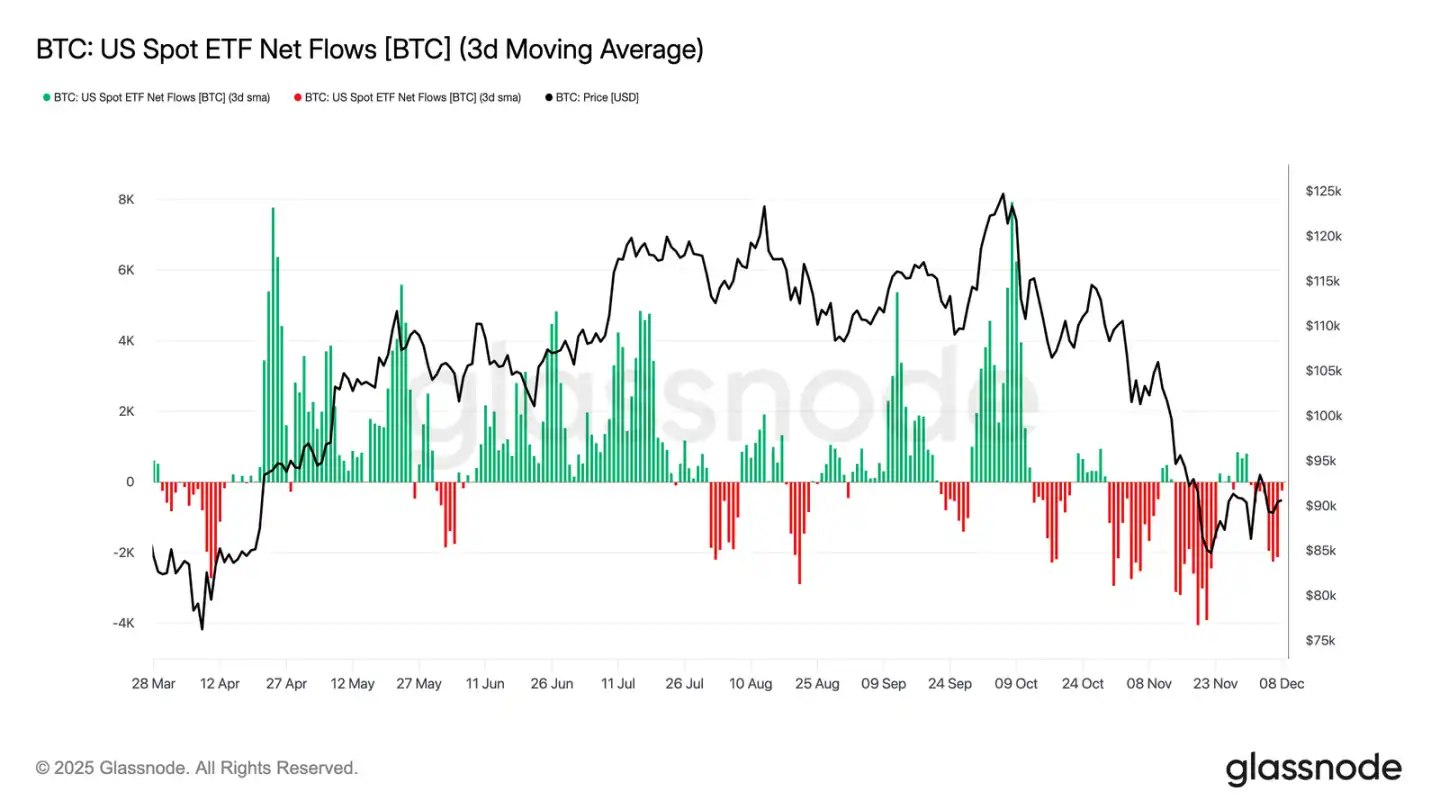

Парадокс ETF

Переходя к спотовому рынку, американский Bitcoin ETF пережил еще одну спокойную неделю: средний чистый отток за три дня остается отрицательным. Это продолжает тренд охлаждения, начавшийся в конце ноября, что резко контрастирует с сильным механизмом притока, поддерживавшим рост цен ранее в этом году. Выкуп со стороны нескольких крупных эмитентов остается стабильным, что подчеркивает более осторожную позицию институциональных инвесторов на фоне общей нестабильности рынка.

В результате подушка спроса на спотовом рынке истончилась, что снижает немедленную поддержку покупателей и делает цену более уязвимой к макроэкономическим катализаторам и волатильности.

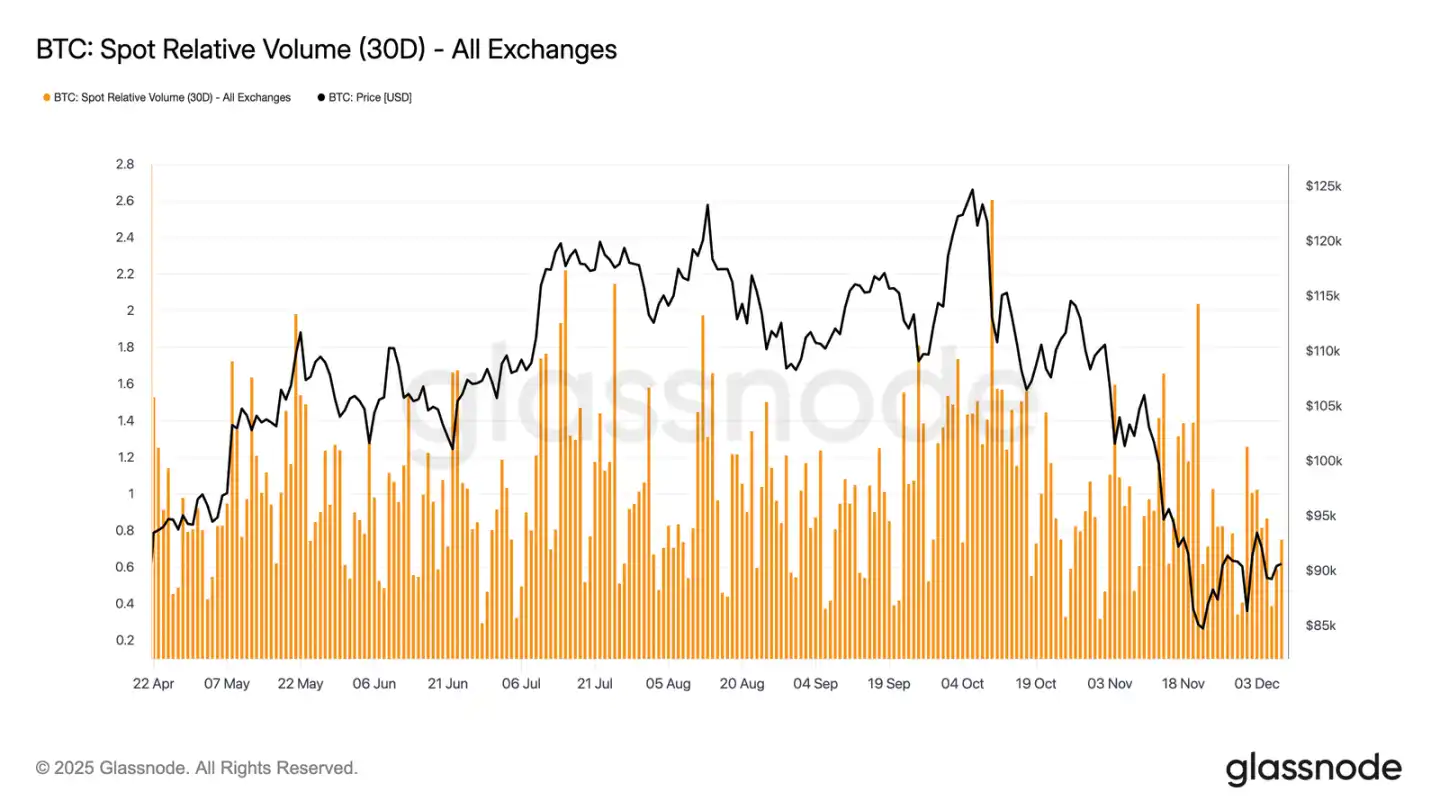

Ликвидность по-прежнему недостаточна

Параллельно со слабыми потоками в ETF, относительный объем торгов Bitcoin на споте продолжает оставаться у нижней границы своего 30-дневного диапазона. Торговая активность снижается с ноября по декабрь, что отражает падение цен и сокращение участия на рынке. Сжатие объема торгов отражает более оборонительное позиционирование рынка в целом, что может либо поглощать волатильность, либо поддерживать направленные изменения при сниженных потоках ликвидности.

Поскольку спотовый рынок затихает, внимание теперь переключается на предстоящее заседание FOMC, которое может стать катализатором для оживления рыночного участия в зависимости от его политического тона.

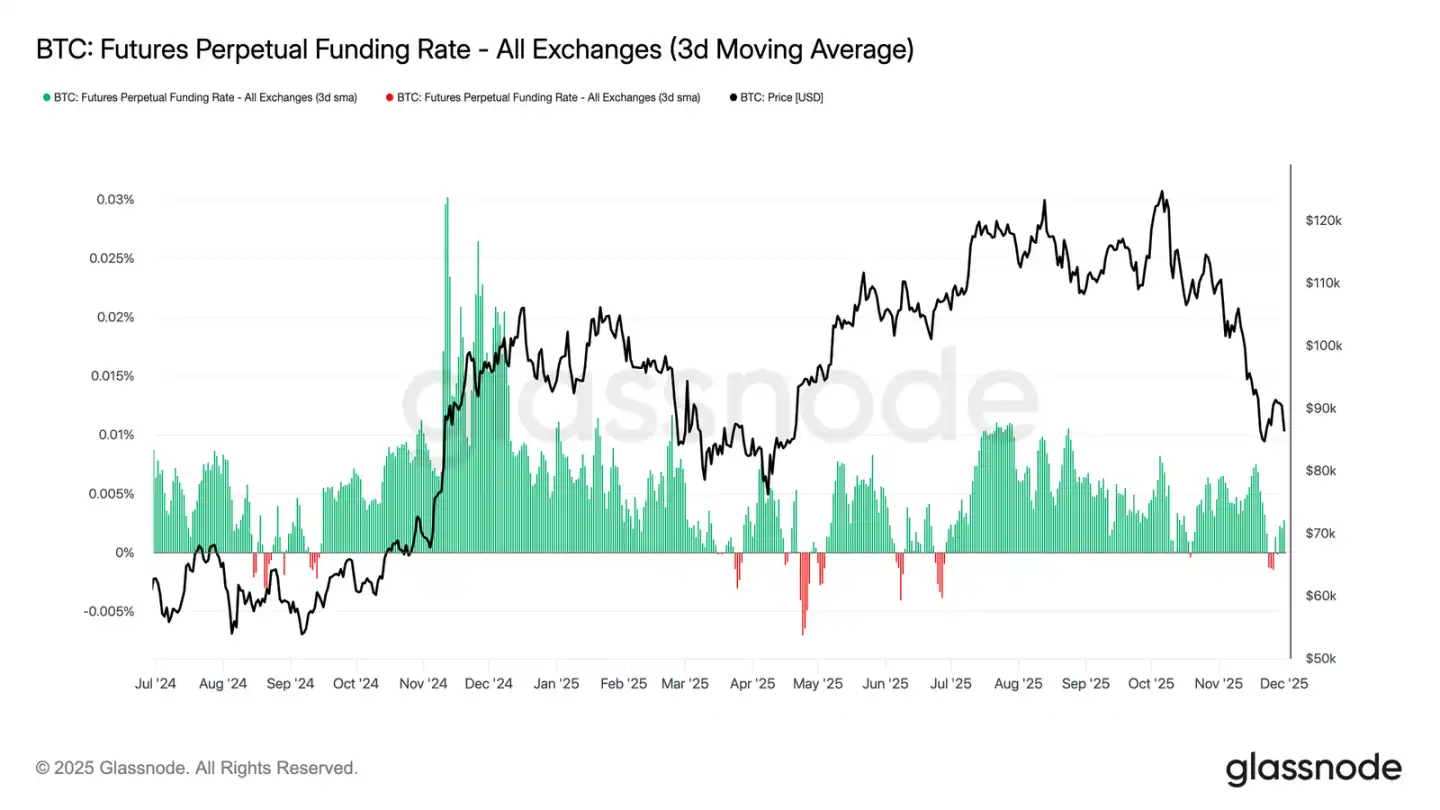

Вялый рынок фьючерсов

Продолжая тему низкого участия на рынке, фьючерсный рынок также демонстрирует ограниченный интерес к использованию кредитного плеча: открытый интерес не восстанавливается в существенных объемах, а ставки финансирования остаются около нейтральных уровней. Эти динамики подчеркивают среду деривативов, определяемую осторожностью, а не уверенностью.

На рынке бессрочных контрактов ставки финансирования на этой неделе колебались около нуля или были слегка отрицательными, что подчеркивает продолжающееся закрытие спекулятивных длинных позиций. Трейдеры остаются сбалансированными или оборонительными, оказывая направленное давление с минимальным кредитным плечом.

Из-за вялой активности на деривативном рынке ценовое формирование больше ориентировано на потоки средств на споте и макроэкономические катализаторы, а не на спекулятивное расширение.

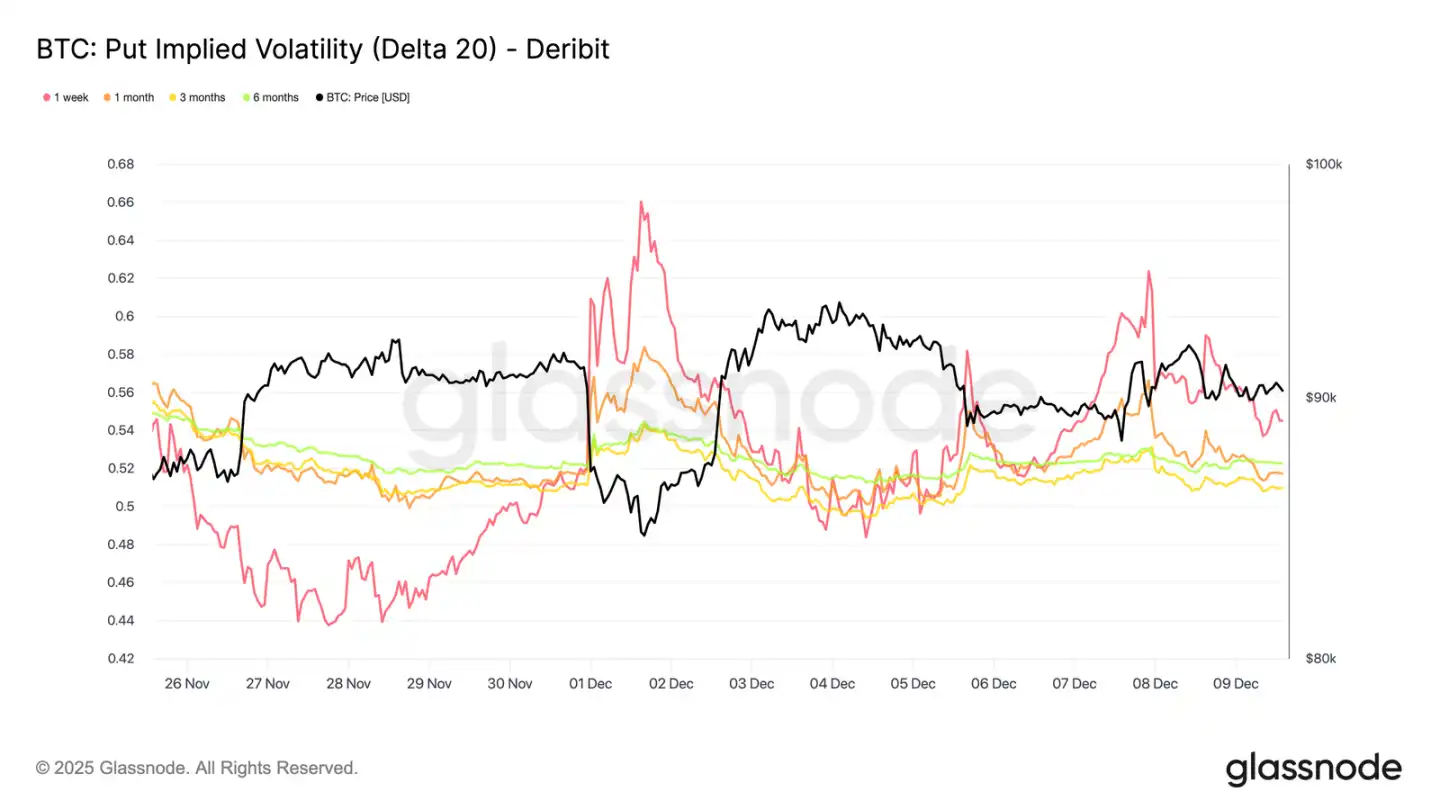

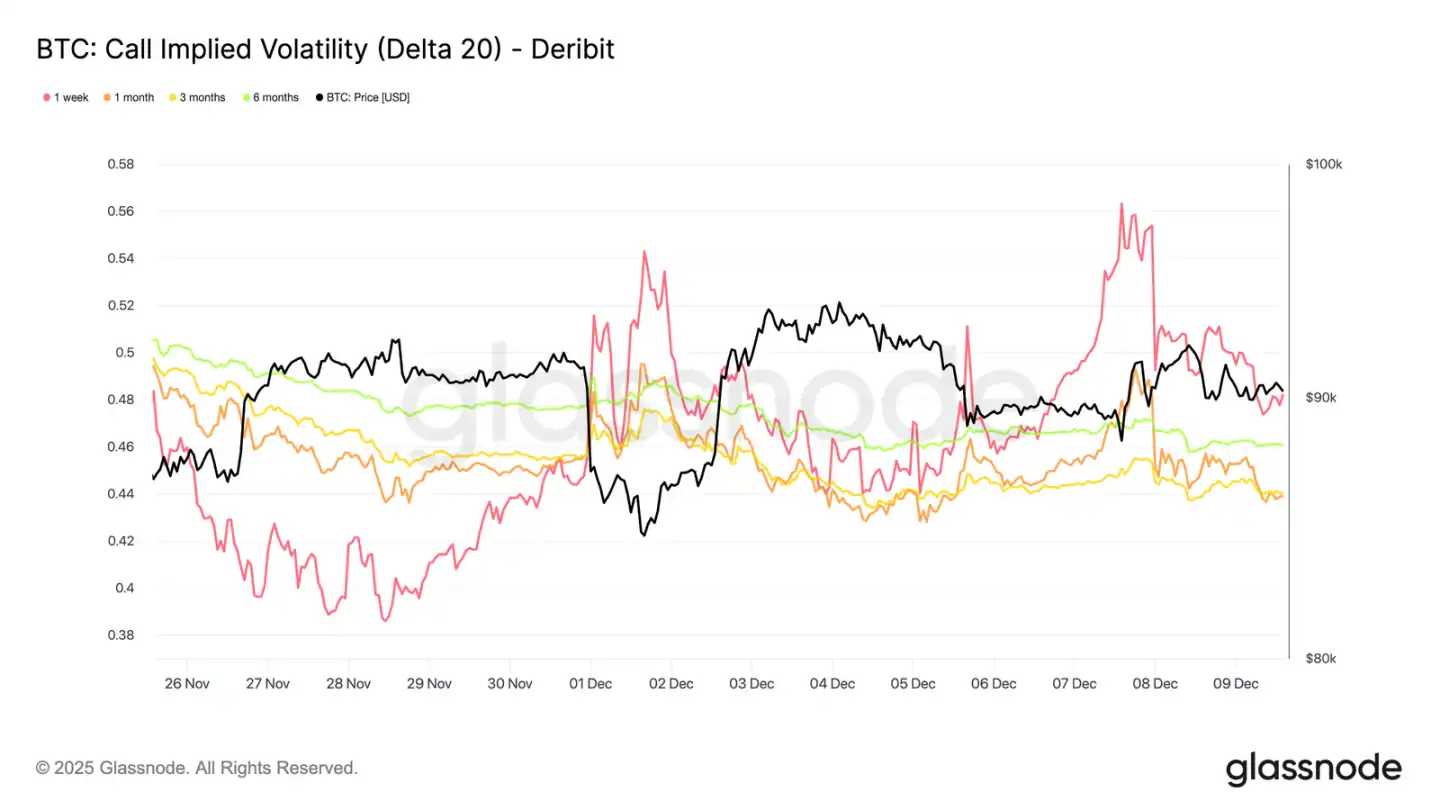

Всплеск краткосрочной подразумеваемой волатильности

Переходя к опционному рынку, вялость спотовой активности Bitcoin резко контрастирует с внезапным ростом краткосрочной подразумеваемой волатильности, поскольку трейдеры готовятся к более сильным колебаниям цен. Интерполированная подразумеваемая волатильность (рассчитанная IV на основе фиксированного значения Delta, а не только по котируемым страйкам) четко отражает структуру ценообразования риска по разным срокам.

По опционам call с 20-дельтой недельная IV выросла примерно на 10 пунктов волатильности по сравнению с прошлой неделей, в то время как более длинные сроки остались относительно стабильными. Та же картина наблюдается и по опционам put с 20-дельтой: краткосрочная IV по снижению растет, а длинные сроки спокойны.

В целом трейдеры накапливают волатильность на уровнях, где ожидают давления, предпочитая держать конвексность, а не продавать до заседания FOMC 10 декабря.

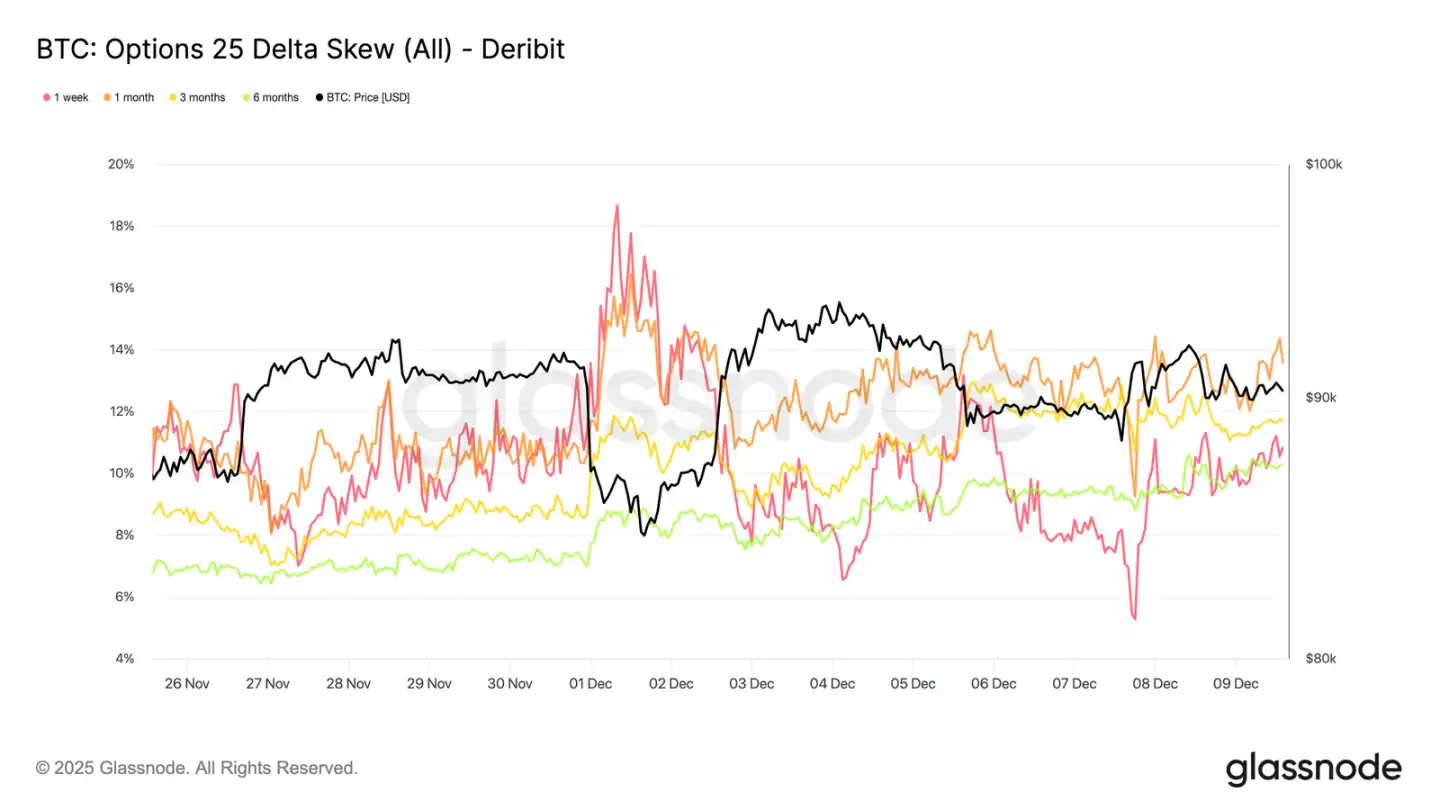

Возвращение спроса на защиту от снижения

Вместе с ростом краткосрочной волатильности наблюдается и возвращение премии за защиту от снижения. 25-дельта skew, измеряющий относительную стоимость put-опционов по сравнению с call на той же дельте, вырос до примерно 11% за один период, что указывает на значительный рост краткосрочного спроса на страховку от падения перед заседанием FOMC.

Skew остается плотно сгруппированным по всем срокам, от 10.3% до 13.6%. Такое сжатие говорит о том, что предпочтение к защите put преобладает по всей кривой, отражая последовательный хеджирующий уклон, а не отдельное краткосрочное давление.

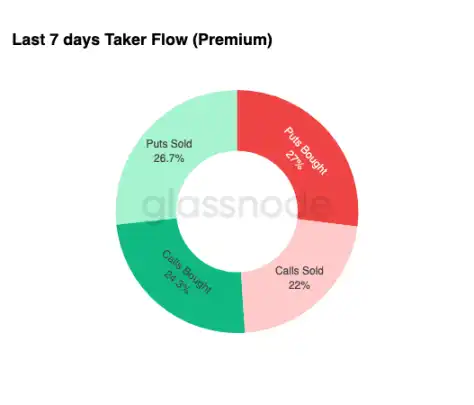

Накопление волатильности

Подытоживая ситуацию на опционном рынке, недельные данные по потокам средств подтверждают четкий паттерн: трейдеры покупают волатильность, а не продают ее. Купленная премия по опционам доминирует в общем объеме, с небольшим перевесом в пользу put. Это не отражает направленного уклона, а указывает на состояние накопления волатильности. Когда трейдеры одновременно покупают опционы на оба направления, это сигнализирует о хеджировании и поиске конвексности, а не о спекуляциях на эмоциях.

В сочетании с ростом подразумеваемой волатильности и уклоном в сторону снижения, состояние потоков средств указывает на то, что участники рынка готовятся к событиям волатильности с уклоном вниз.

После FOMC

В перспективе подразумеваемая волатильность начала снижаться, и исторически, после последнего крупного макроэкономического события года, IV имеет тенденцию к дальнейшему сжатию. Поскольку заседание FOMC 10 декабря — последний значимый катализатор, рынок переходит в среду с низкой ликвидностью и возвратом к среднему.

После объявления продавцы обычно возвращаются, ускоряя снижение IV к концу года. Если не произойдет существенного ужесточения риторики или неожиданных сюрпризов, путь наименьшего сопротивления ведет к снижению подразумеваемой волатильности и более плоской структуре сроков волатильности, что сохранится до конца декабря.

Заключение

Bitcoin продолжает торговаться в структурно хрупкой среде: нереализованные убытки постоянно растут, реализованные потери увеличиваются, а значительная фиксация прибыли долгосрочными держателями влияет на ценовую динамику. Несмотря на устойчивое давление продаж, спрос все еще проявляет достаточную стойкость, чтобы удерживать цену выше истинных рыночных средних, что говорит о том, что терпеливые покупатели продолжают поглощать распродажи. Если появятся признаки истощения продавцов, в краткосрочной перспективе возможен рост до $95,000 для снятия давления по себестоимости краткосрочных держателей.

Внечейновая ситуация также отражает осторожный настрой: потоки в ETF остаются отрицательными, спотовая ликвидность скудна, на фьючерсном рынке отсутствует спекулятивное участие. Опционный рынок усилил оборонительную позицию: трейдеры накапливают волатильность, покупают краткосрочную защиту от снижения и готовятся к недавним событиям волатильности перед заседанием FOMC.

В целом структура рынка указывает на слабый, но стабильный диапазон, поддерживаемый терпеливым спросом, но ограниченный устойчивым давлением продаж. Краткосрочная динамика зависит от того, улучшится ли ликвидность и уступят ли продавцы, а долгосрочные перспективы — от того, сможет ли рынок восстановить ключевые ончейн-уровни и выйти из этой сложной, обусловленной временем психологической фазы.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Бутан углубляет цифровую стратегию с запуском суверенного токена TER, обеспеченного золотом

Криптовалютный кошелек Sei будет предустановлен на смартфонах Xiaomi в ключевых регионах

Криптовалюта: Мемкойны опустились до самого низкого уровня с 2022 года

YouTube принимает PayPal Stablecoin для выплат создателям контента в США