Не только снижение ставок? Бывший эксперт Федерального резервного банка Нью-Йорка: Пауэлл может объявить о программе выкупа облигаций на 4,5 миллиарда долларов

По мере приближения декабрьского заседания по ставкам, внимание рынка сместилось с понижения ставок на возможность возобновления Федеральной резервной системой крупномасштабных покупок активов.

По мере приближения заседания по ставкам в декабре, фокус рынка сместился с понижения ставок на возможность возобновления Федеральной резервной системой крупномасштабных покупок активов.

Автор: Zhang Yaqi

Источник: Wallstreetcn

С приближением заседания Федеральной резервной системы по ставкам, которое состоится 10 декабря на следующей неделе, рынок сосредоточен не только на практически гарантированном снижении ставок. Опытные стратеги с Уолл-стрит отмечают, что ФРС может вскоре объявить о значительном расширении своего баланса.

Недавно бывший эксперт по операциям РЕПО Федерального резервного банка Нью-Йорка и стратег по ставкам Bank of America Mark Cabana спрогнозировал, что помимо широко ожидаемого снижения ставки на 25 базисных пунктов, председатель ФРС Jerome Powell на следующей неделе в среду объявит о плане ежемесячной покупки казначейских векселей (T-bills) на сумму 4,5 миллиарда долларов, который официально вступит в силу в январе 2026 года. Цель этой операции — влить ликвидность в систему и предотвратить дальнейший скачок ставок на рынке РЕПО.

В своем отчете Cabana предупреждает, что, несмотря на вялую реакцию рынка ставок на снижение ставок, инвесторы в целом «недооценивают» масштабы действий ФРС в отношении баланса. Он отмечает, что текущий уровень ставок на денежном рынке указывает на то, что резервы банковской системы больше не являются «избыточными», и ФРС должна возобновить покупки активов для восполнения дефицита ликвидности. Тем временем, торговое подразделение UBS также выдвинуло аналогичный прогноз, считая, что ФРС начнет ежемесячно покупать около 4 миллиардов долларов казначейских векселей в начале 2026 года для поддержания стабильности на рынке краткосрочных ставок.

Этот потенциальный пересмотр политики происходит в ключевой момент смены руководства ФРС. По мере того как срок полномочий Powell подходит к концу и растут ожидания рынка относительно возможного назначения Kevin Hassett на пост председателя ФРС, предстоящее заседание будет иметь значение не только для краткосрочной ликвидности, но и задаст тон для траектории денежно-кредитной политики на следующий год.

Прогноз бывшего эксперта ФРБ Нью-Йорка: ежемесячные покупки на 4,5 миллиарда долларов

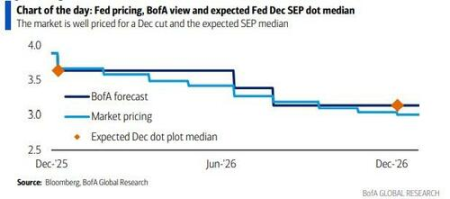

Несмотря на то, что рыночный консенсус уже предполагает снижение ставки ФРС на 25 базисных пунктов на следующей неделе, Mark Cabana считает, что настоящая переменная заключается в политике баланса. В своем еженедельном отчете под названием «Hasset-Backed Securities» он указывает, что объем RMP, который будет объявлен ФРС, может достичь 4,5 миллиарда долларов в месяц, что значительно превышает текущие рыночные ожидания.

Cabana подробно разбирает структуру этой суммы: ФРС необходимо ежемесячно покупать как минимум 2 миллиарда долларов для покрытия естественного роста своих обязательств, а также дополнительно 2,5 миллиарда долларов для компенсации потери резервов, вызванной предыдущим «чрезмерным сокращением баланса». Он ожидает, что такие покупки будут продолжаться не менее 6 месяцев. Это заявление, как ожидается, будет включено в инструкции ФРС по исполнению и опубликовано на сайте Федерального резервного банка Нью-Йорка с подробностями о масштабах и частоте операций, при этом основной акцент будет сделан на рынке казначейских векселей.

Согласно предыдущим статьям Wallstreetcn, с тех пор как в 2022 году баланс ФРС достиг пика почти в 9 триллионов долларов, политика количественного ужесточения ФРС сократила его примерно на 2,4 триллиона долларов, что эффективно вывело ликвидность из финансовой системы. Однако даже после завершения QT признаки напряженности на рынке сохраняются.

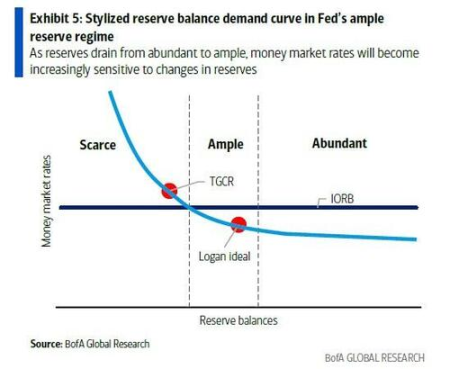

Самый явный сигнал исходит с рынка РЕПО. Как центральный элемент краткосрочного финансирования финансовой системы, ориентировочные ставки на рынке РЕПО, такие как обеспеченная ставка овернайт (SOFR) и ставка по трехстороннему общему обеспеченному РЕПО (TGCR), в последние месяцы часто и резко превышали верхний предел коридора ставок ФРС. Это свидетельствует о том, что уровень резервов в банковской системе снижается с прежнего «избыточного» до «достаточного» и рискует стать «дефицитным». Учитывая системную значимость рынка РЕПО, такая ситуация считается неприемлемой для ФРС в долгосрочной перспективе, поскольку она может ослабить эффективность передачи денежно-кредитной политики.

На этом фоне последние заявления чиновников ФРС также указывают на срочность действий. Председатель Федерального резервного банка Нью-Йорка John Williams заявил, что «ожидает, что вскоре мы достигнем достаточного уровня резервов», а председатель Федерального резервного банка Далласа Lorie Logan также отметила, что «ожидает, что вскоре будет уместно возобновить рост баланса». По мнению Cabana, «вскоре» (will not be long) относится именно к декабрьскому заседанию FOMC.

Вспомогательные инструменты для сглаживания волатильности в конце года

Помимо долгосрочной программы покупки активов, для противодействия ожидаемой волатильности ликвидности в конце года Bank of America ожидает, что ФРС также объявит о проведении срочных операций РЕПО сроком на 1-2 недели (term repo operations). По мнению Cabana, цена этих операций может быть установлена на уровне ставки постоянного РЕПО (SRF) или на 5 базисных пунктов выше, чтобы снизить риски на рынке финансирования в конце года.

Что касается управления ставками, несмотря на вопросы клиентов о возможности снижения ставки по избыточным резервам (IOR), Cabana считает, что простое снижение IOR «не решит никаких проблем», поскольку после краха Silicon Valley Bank (SVB) банки в целом склонны держать более высокие денежные резервы. Он считает, что более вероятно одновременное снижение ставок по IOR и SRF на 5 базисных пунктов, но это не является базовым сценарием.

Еще одним важным фоном этого заседания является предстоящая кадровая перестановка в ФРС. В настоящее время рынок рассматривает Kevin Hassett как одного из главных претендентов на пост следующего председателя ФРС. Cabana отмечает, что как только будет определена кандидатура нового председателя, рынок будет больше ориентироваться на его сигналы при ценообразовании среднесрочной траектории политики.

UBS также поддерживает точку зрения о возвращении к расширению баланса. Отдел продаж и трейдинга UBS отмечает, что покупки казначейских векселей ФРС могут сократить дюрацию активов, что позволит лучше соответствовать средней дюрации на рынке государственных облигаций. Независимо от того, будет ли эта операция называться RMP или количественным смягчением (QE), ее конечная цель ясна: посредством прямого вливания ликвидности обеспечить стабильную работу финансовых рынков в ключевой период политических и экономических изменений.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Утренняя сводка | Strategy с начала этого года увеличила свои запасы более чем на 200 000 bitcoin; председатель SEC США заявил, что американский финансовый рынок может перейти на блокчейн в течение двух лет

Обзор важных событий на рынке за 7 декабря.

Еженедельный отчет по крипто-ETF | На прошлой неделе чистый отток средств из американских spot bitcoin ETF составил 87,7 миллионов долларов; чистый отток средств из американских spot ethereum ETF составил 65,4 миллионов долларов.

Mashreq Capital из ОАЭ включил bitcoin ETF в свой новый мультиактивный фонд.

Анонс главных новостей недели | ФРС США объявит решение по процентной ставке; запуск основной сети Stable

Краткий обзор главных новостей за неделю с 8 по 14 декабря.

Ван Юнли: Почему Китай решительно запретил стейблкоины?

Китай ускоряет развитие цифрового юаня и полностью определил свою политику по решительному сдерживанию виртуальных валют, включая стейблкоины. Это решение принято с учетом комплексных факторов, таких как ведущие мировые позиции Китая в области мобильных платежей и цифрового юаня, суверенная безопасность юаня и стабильность валютно-финансовой системы.

Популярное

ДалееУтренняя сводка | Strategy с начала этого года увеличила свои запасы более чем на 200 000 bitcoin; председатель SEC США заявил, что американский финансовый рынок может перейти на блокчейн в течение двух лет

Еженедельный отчет по крипто-ETF | На прошлой неделе чистый отток средств из американских spot bitcoin ETF составил 87,7 миллионов долларов; чистый отток средств из американских spot ethereum ETF составил 65,4 миллионов долларов.