«Банкротство» закона Меткалфа: почему криптовалюты переоценены?

В настоящее время оценка большинства криптоактивов в основном основана на сетевых эффектах, которые ещё не проявились; их стоимость явно опережает реальные показатели использования, удержания и способности к извлечению дохода.

Автор: Santiago Roel Santos, основатель Inversion

Перевод: AididiaoJP, Foresight News

Проблема сетевых эффектов в криптовалютах

Моя предыдущая точка зрения о том, что «криптовалюты торгуются по ценам, значительно превышающим их фундаментальные показатели», вызвала бурные обсуждения. Самые сильные возражения были связаны не с объемом использования или комиссиями, а с идеологическими разногласиями:

·«Криптовалюта — это не бизнес»

·«Блокчейн следует закону Меткалфа»

·«Ключевая ценность — в сетевых эффектах»

Как человек, наблюдавший взлет Facebook, Twitter и Instagram, я прекрасно понимаю, что ранние интернет-продукты также сталкивались с проблемой оценки. Но закономерность стала очевидной: по мере того как к продукту присоединялись социальные круги пользователей, его ценность росла взрывными темпами. Удержание пользователей усиливалось, вовлеченность углублялась, и эффект маховика становился очевиден в пользовательском опыте.

Вот что такое настоящий сетевой эффект.

Если утверждать, что «криптовалюты следует оценивать с точки зрения сети, а не компании», давайте рассмотрим это глубже.

При более глубоком анализе возникает неоспоримая проблема: закон Меткалфа не только не поддерживает текущие оценки, но и подчеркивает их уязвимость.

Недопонимание «сетевых эффектов»

Так называемые «сетевые эффекты» в криптовалютной сфере чаще оказываются негативными:

· Рост числа пользователей ухудшает опыт

· Резко растут комиссии за транзакции

· Увеличивается перегруженность сети

Более глубокие проблемы заключаются в следующем:

· Открытый исходный код приводит к оттоку разработчиков

· Ликвидность стремится к максимальной выгоде

· Пользователи переходят между цепями в поисках стимулов

· Институциональные игроки меняют платформы ради краткосрочной выгоды

Успешные сети никогда не работали так: когда у Facebook появлялись десятки миллионов новых пользователей, качество опыта не снижалось.

Но новые блокчейны уже решили проблему пропускной способности

Это действительно снизило перегруженность, но не решило основную проблему сетевых эффектов. Повышение пропускной способности лишь устраняет трения, но не создает сложную ценность.

Коренное противоречие остается:

· Ликвидность может уйти

· Разработчики могут перейти на другие проекты

· Пользователи могут покинуть сеть

· Код может быть форкнут

· Способность к захвату ценности слаба

Масштабирование повышает удобство, но не неизбежность.

Правда, которую раскрывают комиссии

Если бы L1-блокчейны действительно обладали сетевыми эффектами, они бы, как iOS, Android, Facebook или Visa, захватывали бы большую часть ценности. Но на практике:

· L1 занимают 90% общей рыночной капитализации

· Доля комиссий упала с 60% до 12%

· DeFi обеспечивает 73% комиссий

· Но их доля в оценке — менее 10%

Рынок по-прежнему оценивает по «теории толстого протокола», но данные говорят об обратном: L1 переоценены, приложения недооценены, а конечная ценность будет сосредоточена на уровне агрегирования пользователей.

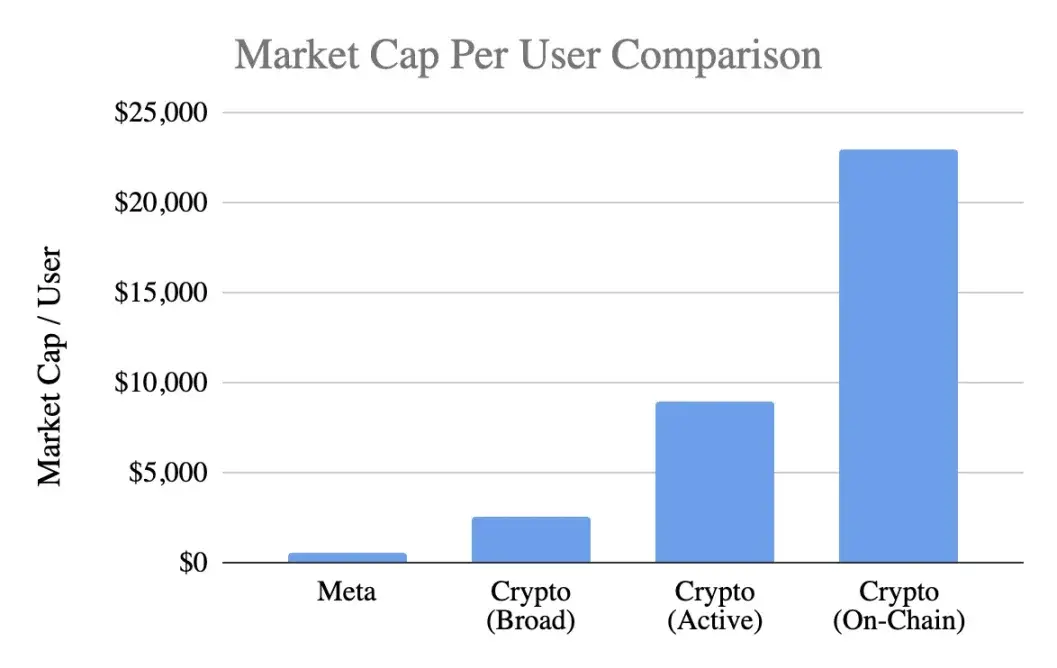

Сравнение оценки пользователей

Используя универсальный показатель — рыночная капитализация на пользователя:

Meta (Facebook)

· 3.1 миллиарда активных пользователей в месяц

· 1.5 триллиона долларов рыночной капитализации

· Стоимость одного пользователя — 400-500 долларов

Криптовалюты (без Bitcoin)

· 1 триллион долларов рыночной капитализации

· 400 миллионов широких пользователей → 2,500 долларов на человека

· 100 миллионов активных пользователей → 9,000 долларов на человека

· 40 миллионов пользователей на блокчейне → 23,000 долларов на человека

Оценка достигает:

· По самым оптимистичным оценкам — премия в 5 раз

· По строгим стандартам — премия в 20 раз

· По реальной активности на блокчейне — премия в 50 раз

При этом Meta — один из самых эффективных механизмов монетизации в сфере потребительских технологий.

Анализ стадии развития

Аргумент «Facebook на ранних этапах был таким же» спорен. Хотя Facebook в начале тоже не приносил дохода, его продукт уже формировал:

· Ежедневные привычки использования

· Социальные связи

· Идентичность

· Чувство принадлежности к сообществу

· Рост ценности с увеличением числа пользователей

В то время как основной продукт криптовалют — это спекуляция, что приводит к:

· Быстрому притоку пользователей

· Еще более быстрому их оттоку

· Отсутствию привязанности

· Не формируются привычки

· Масштабирование не улучшает ситуацию

Если только криптовалюта не станет «невидимой инфраструктурой» — базовым сервисом, незаметным для пользователя, сетевые эффекты не смогут самоукрепляться.

Это не вопрос зрелости, а вопрос сути продукта.

Неправильное применение закона Меткалфа

Формула ценности ≈ n² выглядит привлекательно, но ее предпосылки ошибочны:

· Пользователи должны глубоко взаимодействовать (на практике редко)

· Сеть должна быть «липкой» (на практике этого нет)

· Ценность должна консолидироваться (на практике она рассеивается)

· Должны быть издержки на переход (на практике они крайне низкие)

· Масштаб должен создавать защиту от конкурентов (этого пока не видно)

Большинство криптовалют этим условиям не соответствуют.

Значение ключевого параметра k

В модели V=k·n², k отражает:

· Эффективность монетизации

· Уровень доверия

· Глубину вовлеченности

· Способность к удержанию

· Издержки на переход

· Зрелость экосистемы

У Facebook и Tencent k находится в диапазоне от 10⁻⁹ до 10⁻⁷ из-за огромного размера сети.

Расчет k для криптовалют (при капитализации 1 триллион долларов):

· 400 миллионов пользователей → k≈10⁻⁶

· 100 миллионов пользователей → k≈10⁻⁵

· 40 миллионов пользователей → k≈10⁻⁴

Это означает, что рынок предполагает, что каждый крипто-пользователь стоит гораздо дороже пользователя Facebook, несмотря на худшие показатели удержания, монетизации и привязанности. Это уже не ранний оптимизм, а чрезмерное авансирование будущего.

Реальное состояние сетевых эффектов

В криптовалютах действительно присутствуют:

Двусторонние сетевые эффекты (пользователь↔разработчик↔ликвидность)

Платформенные эффекты (стандарты, инструменты, компонуемость)

Эти эффекты реальны, но хрупки: легко форкаются, развиваются медленно и далеки от маховика n² уровня Facebook, WeChat или Visa.

Рациональный взгляд на будущее

Мечта о том, что «интернет будет построен на криптовалютных сетях», действительно привлекательна, но важно понимать:

1. Это будущее, возможно, реализуется, но еще не наступило,

2. Существующие экономические модели этого не отражают

Текущая структура распределения ценности:

· Комиссии уходят на уровень приложений, а не L1

· Пользователи контролируются биржами и кошельками

· MEV перехватывает избыточную ценность

· Форки ослабляют конкурентные барьеры

· L1 сложно закрепить созданную ценность

Захват ценности смещается от базового слоя к приложению и далее к агрегаторам пользователей, что выгодно для пользователей, но не оправдывает чрезмерную премию.

Признаки зрелых сетевых эффектов

Здоровая сеть должна демонстрировать:

· Стабильную ликвидность

· Сконцентрированную экосистему разработчиков

· Рост захвата комиссий на базовом уровне

· Долгосрочное удержание институциональных пользователей

· Рост удержания пользователей в разных циклах

· Компонуемость как защита от форков

В настоящее время Ethereum демонстрирует первые признаки этого, Solana набирает обороты, а большинство публичных блокчейнов все еще далеки от этого.

Вывод: оценка на основе логики сетевых эффектов

Если крипто-пользователи:

· Менее лояльны

· Монетизируются сложнее

· Быстрее уходят

То их ценность должна быть ниже, чем у пользователей Facebook, а не выше в 5-50 раз. Текущие оценки уже авансируют еще не сформировавшиеся сетевые эффекты, рынок оценивает так, будто мощные эффекты уже есть, но на самом деле их пока нет.

Оригинальная ссылка

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Infinex проведет продажу токенов Sonar с целью привлечь 15 миллионов долларов.

Техас создает резерв биткоинов: почему был выбран BTC ETF от BlackRock?

Техас официально сделал первый шаг к тому, чтобы стать первым штатом в США, который включит bitcoin в список стратегических резервных активов.

Четырёхлетний цикл Bitcoin завершился, его сменил более предсказуемый двухлетний цикл.

Изучение альтернативных подходов к оценке циклов процветания и спада в будущую эпоху.