Макроимпульс: почему крупные падения оказываются более жестокими, чем ожидает рынок

Original Article Title: Why the endgame looks uglier than markets are pricing

Original Author: arndxt

Original Translation: SpecialistXBT

За последние несколько месяцев моя позиция претерпела существенные изменения:

От «крайнего медвежьего настроя, переходящего в бычий» (форма массового пессимизма, часто создающая условия для короткого шорт-сквиза) к «сохранению медвежьего взгляда и искренней обеспокоенности тем, что система вступает в более хрупкую фазу».

Этот сдвиг не вызван каким-то одним событием, а основан на следующих пяти взаимно усиливающих динамиках:

1. Риск ошибки в политике растет. Федеральная резервная система ужесточает финансовые условия из-за неопределенности экономических данных и явных признаков замедления экономики.

2. Связка AI/Mega-Cap переходит от модели, богатой наличностью, к модели роста с использованием заемных средств. Это смещает риски от чистой волатильности акций к более классическим проблемам кредитного цикла.

3. Оценки частных кредитов и займов начинают расходиться. Под поверхностью появляются ранние, но тревожные признаки давления на ценообразование, обусловленного моделями.

4. K-образная экономика превращается в политическую проблему. Для все большего числа населения социальный контракт больше не кажется достоверным; это настроение в конечном итоге найдет политическое выражение.

5. Концентрация рынка стала системной и политической уязвимостью. Когда около 40% веса индекса фактически сосредоточено в нескольких технологических монополиях, чувствительных к геополитике и кредитному плечу, они становятся не просто историями роста, а вопросами национальной безопасности и объектами политики.

Базовый сценарий по-прежнему может предполагать, что политики в конечном итоге «сделают то, что всегда делают»: вольют ликвидность обратно в систему и поддержат цены активов до следующего политического цикла.

Но путь к этому результату выглядит более турбулентным, более кредитно-ориентированным и политически менее стабильным, чем предполагает стандартный сценарий «покупай на просадке».

Макроэкономический взгляд

На большей части этого цикла рационально было придерживаться позиции «медвежий, но конструктивный»:

Инфляция, хотя и высокая, замедляется.

Политика в целом поддерживающая.

Оценки рисковых активов высоки, но откаты обычно сопровождались вливаниями ликвидности.

Сегодня изменилось несколько факторов:

Shutdown правительства: Мы пережили продолжительный shutdown правительства, который нарушил выпуск и качество ключевых макроэкономических данных.

Статистическая неопределенность: Высшие чиновники сами признали ущерб федеральной статистической системе, что означает отсутствие уверенности в статистических рядах, лежащих в основе распределения активов на триллионы долларов.

От мягкости к ястребиной позиции: В этом контексте Федеральная резервная система решила перейти к более ястребиной позиции как по ожиданиям ставок, так и по балансу. Несмотря на ухудшающиеся опережающие индикаторы, они продолжают ужесточать финансовые условия.

Другими словами, система усиливает неопределенность и давление, а не ослабляет их. Это принципиально иная позиция по риску.

Ужесточение политики в условиях неопределенности

Суть проблемы не только в ужесточении политики, но и в том, где и как она ужесточается:

Туман данных: Ключевые публикации данных (инфляция, занятость) были задержаны, искажены или поставлены под сомнение после shutdown. «Панель управления» ФРС стала ненадежной в самый критический момент.

Ожидания по ставкам: Несмотря на то, что опережающие индикаторы указывают на дефляцию в начале следующего года, рыночная вероятность скорого снижения ставки была ограничена из-за ястребиных заявлений представителей ФРС.

Даже если ставка останется неизменной, позиция по количественному ужесточению баланса и склонность передавать больше долгосрочных активов частному сектору по сути ястребиные для финансовых условий.

Исторически ошибки ФРС часто были связаны с неверным таймингом: ужесточение слишком поздно, смягчение тоже слишком поздно.

Существует риск повторения этого сценария: ужесточение на фоне замедления роста и непрозрачности данных вместо упреждающего смягчения для решения этих проблем.

AI и Big Tech вовлечены в историю «роста с кредитным плечом»

Второй структурный сдвиг касается природы Big Tech и лидеров AI:

За последнее десятилетие «Mag7» по сути функционировали как облигации: доминирующие франшизы, огромные свободные денежные потоки, значительные обратные выкупы акций и ограниченное чистое кредитное плечо.

За последние 2-3 года все больше этих свободных денежных потоков перенаправляется на капитальные расходы в AI: дата-центры, чипы, инфраструктуру.

Сейчас мы вступаем в новую фазу, когда дополнительные капитальные расходы на AI все чаще финансируются за счет выпуска долговых обязательств, а не только за счет внутренней генерации денежных средств.

Это означает:

Кредитные спрэды и CDS (Credit Default Swaps) начинают двигаться. По мере увеличения кредитного плеча для финансирования AI-инфраструктуры кредитные спрэды таких компаний, как Oracle, расширяются.

Волатильность фондового рынка больше не единственный риск. Теперь мы видим, как сектора, ранее казавшиеся «непробиваемыми», входят в классическую динамику кредитного цикла.

Структура рынка это усилила. Эти имена стали чрезмерно представлены в основных индексах; их переход от «дойных коров» к «росту с кредитным плечом» изменил профиль риска всего индекса.

Это не обязательно означает неминуемый крах AI «пузыря». Если доходность реальна и устойчива, кредитное плечо для капитальных расходов также оправдано.

Однако это означает, что пространство для ошибки стало меньше, особенно в условиях высоких ставок и более жесткой политики.

Признаки кредитного разрыва на частном рынке

Под поверхностью публичных рынков частный кредит демонстрирует ранние признаки стресса:

Один и тот же заем оценивается разными управляющими существенно по-разному (например, один оценивает его примерно в 70 центов за доллар, другой — в 90 центов).

Это расхождение — типичный предвестник более широкой дискуссии между модельной и рыночной оценкой.

Эта картина напоминает:

2007 год — рост проблемных активов, расширение спрэдов, при этом фондовые индексы оставались относительно спокойными.

2008 год — рынки, считавшиеся эквивалентом наличности (например, аукционные ценные бумаги), внезапно замерли.

Дополнительно:

Избыточные резервы ФРС начинают снижаться с пика.

ФРС все больше осознает, что может понадобиться некоторая форма расширения баланса, чтобы предотвратить проблемы с финансовой инфраструктурой.

Ничто из этого не гарантирует наступление кризиса. Но это соответствует системе, где кредитное ужесточение происходит тихо, все еще под лозунгом «зависимости от данных», а не упреждающе.

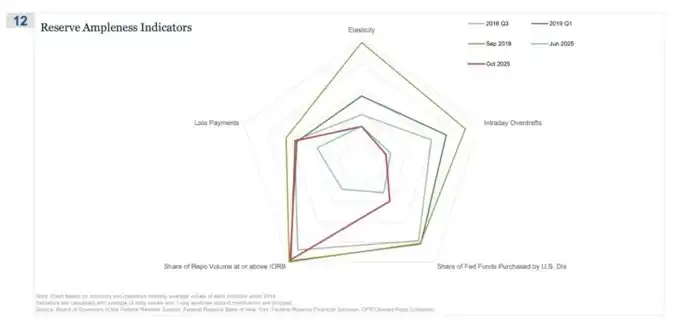

Рынок соглашений обратного выкупа (REPO) стал первым местом, где история «не совсем избыточности» начала проявляться

На этом радиальном графике «Объем сделок Repo, достигающий или превышающий долю IORB» — самый явный индикатор того, что мы тихо уходим от системы действительно избыточных резервов.

В третьем квартале 2018 и начале 2019 года этот показатель был относительно сдержан: избыточные резервы означали, что большинство сделок по финансированию repo комфортно проходили ниже нижней границы IORB.

К сентябрю 2019 года, незадолго до кризиса на рынке repo, эта линия резко расширилась, и все больше сделок repo заключались по ставке на уровне или выше IORB — типичный симптом дефицита обеспечения и резервов.

Теперь сравните июнь 2025 года с октябрем 2025 года:

Голубая линия (июнь) все еще уверенно находится в пределах, но красная линия за октябрь 2025 года выходит наружу, приближаясь к форме 2019 года, что указывает на то, что больше сделок repo достигают нижней границы политики.

Другими словами, по мере того как резервы перестают быть избыточными, дилеры и банки поднимают ставки по овернайт-финансированию.

В сочетании с другими индикаторами (больше внутридневных овердрафтов, более активное использование дисконтного окна и рост числа неудачных платежей) это дает четкий сигнал.

K-образная экономика превращается в политическую переменную

То, что мы долго называли «K-образным» экономическим расслоением, теперь, как я вижу, стало политической переменной:

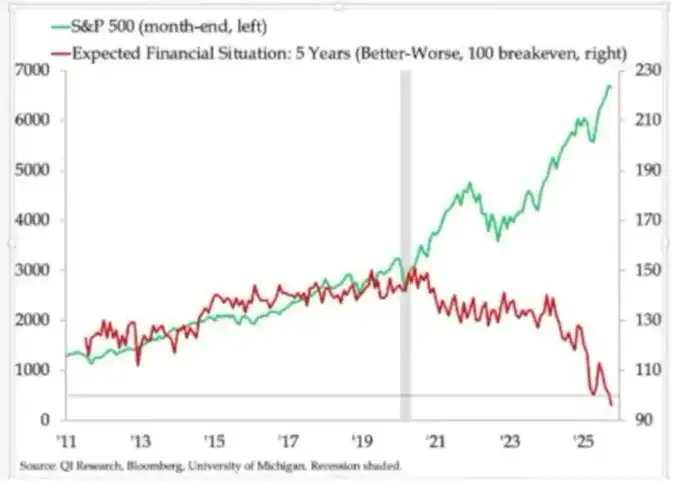

Ожидания по доходам домохозяйств расходятся. Долгосрочные финансовые ожидания (например, на 5 лет) показывают поразительный разрыв: одни группы ожидают стабильности или улучшения, другие — резкого ухудшения.

Индикаторы реального стресса мигают:

Доля дефолтов растет среди субстандартных заемщиков.

Покупка жилья откладывается, медианный возраст первых покупателей приближается к пенсионному.

Уровень безработицы среди молодежи в ряде стран постепенно растет.

Для все большего числа людей система не просто «неравна»; она сломана:

У них нет активов, ограниченный рост зарплат и практически нет реального пути поучаствовать в инфляции активов.

Неявный социальный контракт «работай усердно, добивайся успеха, накапливай богатство и безопасность» рушится.

В такой среде политическое поведение изменится:

Избиратели больше не выбирают «лучших управляющих» текущей системой.

Они все чаще готовы поддерживать левых или правых радикальных кандидатов, потому что для них риск ограничен: «Хуже уже не будет».

Будущая политика в отношении налогообложения, перераспределения, регулирования и монетарной поддержки будет формироваться в этом контексте. Это не нейтрально для рынка.

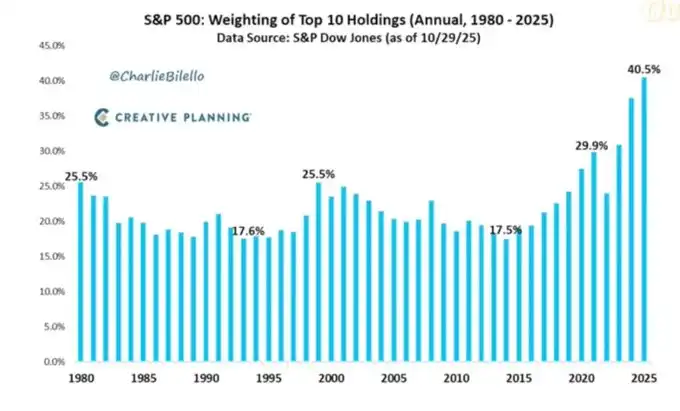

Высокая концентрация рынка как системный и политический риск

Рыночная стоимость сильно сконцентрирована в руках нескольких компаний. Однако менее обсуждается ее системное и политическое влияние:

Топ-10 компаний сейчас составляют около 40% основных американских фондовых индексов.

Эти компании:

- Являются основными активами пенсионных фондов, 401(k) и розничных инвестиционных портфелей.

- Все больше зависят от AI, подвержены влиянию китайского рынка и чувствительны к траектории процентных ставок.

- Фактически занимают монопольное положение в ряде цифровых сегментов.

Это создает три взаимосвязанных риска:

1. Системный рыночный риск. Шоки для этих компаний — будь то из-за прибыли, регулирования или геополитики (например, Тайвань, спрос из Китая) — быстро передадутся всему комплексу домашнего богатства.

2. Риск национальной безопасности. Когда так много национального богатства и производительности сосредоточено в нескольких компаниях, зависящих от внешних факторов, это становится стратегической уязвимостью.

3. Политический риск. В условиях K-образной, популистской среды эти компании — самые заметные объекты недовольства: более высокие налоги, налоги на сверхприбыль, ограничения на обратный выкуп акций. Их ждут антимонопольные разделения и жесткое регулирование AI и данных.

Другими словами, эти компании — не только двигатели роста, но и потенциальные объекты политики, и вероятность этого только растет.

Bitcoin, золото и (временный) провал нарратива «идеального хеджа»

В мире, полном риска ошибок в политике, кредитного давления и политической нестабильности, можно было бы ожидать, что Bitcoin будет процветать как макро-хедж. Однако золото ведет себя скорее как традиционный кризисный хедж: стабильно укрепляется, низкая волатильность, растущая корреляция в портфелях.

Торговое поведение Bitcoin больше напоминает актив с высоким Beta-риском:

- Сильно коррелирует с циклами ликвидности.

- Чувствителен к кредитному плечу и структурным продуктам.

- Долгосрочные держатели (OG) продают в этой среде.

Первоначальный нарратив о децентрализации/валютной революции остается концептуально привлекательным, но на практике:

- Сегодняшние доминирующие потоки капитала финансово ориентированы: стратегии доходности, деривативы и поведение с короткой волатильностью.

- Эмпирическое поведение Bitcoin ближе к Beta-технологическим акциям, чем к нейтральному, устойчивому инструменту хеджирования.

- Я по-прежнему вижу вероятный сценарий, при котором 2026 год станет важной точкой перелома для Bitcoin (следующий политический цикл, новая волна стимулов и дальнейшее снижение доверия к традиционным активам).

Но инвесторы должны понимать, что на этом этапе Bitcoin не дает многим желаемых хеджирующих свойств; он является частью того же комплекса ликвидности, который вызывает у нас опасения.

Сценарный фреймворк до 2026 года

Полезная схема для понимания текущей среды: это управляемое снижение кредитного плеча пузыря, призванное создать пространство для следующего раунда стимулов.

Последовательность может быть следующей:

2024 — середина 2025: Управляемое ужесточение и давление.

- Периодические потрясения из-за shutdown правительства и политической дисфункции.

- ФРС занимает ястребиную риторику и позицию по балансу, ужесточая финансовые условия.

- Кредитные спрэды умеренно расширяются; спекулятивные сектора (AI, долгосрочные технологические акции, отдельные частные кредиты) поглощают начальные удары.

Конец 2025 — 2026: Возвращение в политический цикл.

- По мере снижения инфляционных ожиданий и коррекции рынка у политиков появляется «пространство» для смягчения.

- Мы видим снижение ставок и фискальные меры, направленные на поддержку роста и предвыборных целей.

- С учетом временного лага последствия для инфляции проявятся после значимых политических событий.

После 2026: Системная переоценка.

- В зависимости от масштаба и формы следующего раунда стимулов мы столкнемся с новым циклом инфляции активов с более высоким уровнем политического и регуляторного вмешательства или внезапно столкнемся с проблемами устойчивости долга, концентрации и социального контракта.

Эта схема не является детерминированной, но соответствует текущим стимулам:

- Политики ставят переизбрание выше долгосрочного равновесия.

- Самый простой инструментарий — это ликвидность и трансфертные платежи, а не структурные реформы.

- Чтобы снова использовать этот инструментарий, им сначала нужно убрать часть сегодняшней «пены».

Вывод

Все сигналы указывают на один вывод: система вступает в фазу повышенной хрупкости и меньшей терпимости к ошибкам.

На самом деле исторические паттерны показывают, что политики в конечном итоге отреагируют мощной дозой ликвидности.

Но переход к следующему этапу требует сначала пройти через:

- Более жесткие финансовые условия

- Рост чувствительности к кредиту

- Политическую турбулентность

- Все более нелинейную политическую реакцию

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Внутренняя встреча Nvidia: Дженсен Хуанг откровенно признал, что это очень сложно, «если всё хорошо — это пузырь AI», «стоит немного не оправдать ожидания — и весь мир рухнет».

Хуанг Жэньсюнь редко признаёт, что Nvidia сейчас сталкивается с неразрешимой дилеммой: если компания показывает отличные результаты, её обвиняют в раздувании пузыря AI, а если результаты неудовлетворительные — это воспринимается как доказательство того, что пузырь лопнул.

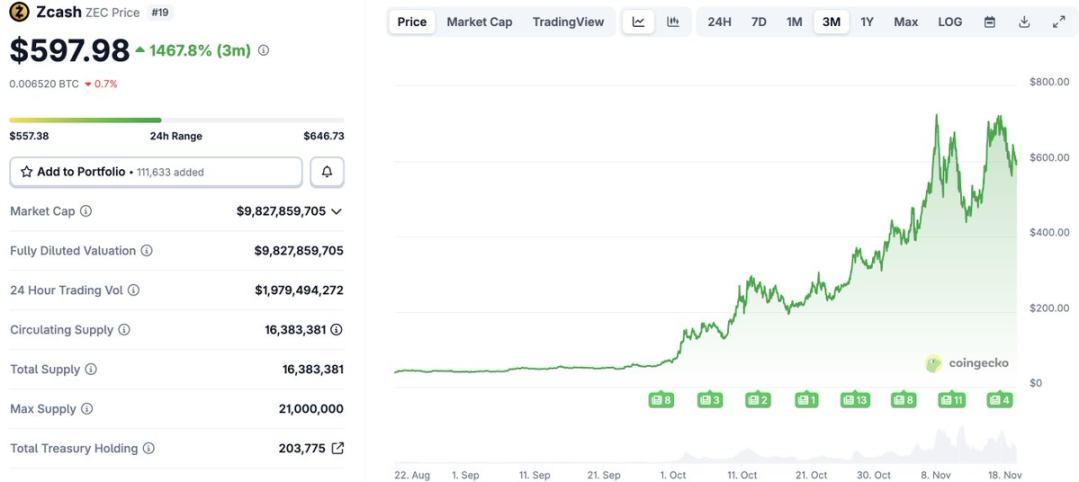

После роста на 1460%: пересмотр основы ценности ZEC

Нарратив и настроение могут создавать мифы, но фундаментальные показатели определяют, как далеко эти мифы смогут зайти.

Крах одной компании DAT

План Ethereum DAT на 1 миллиард долларов, возглавляемый Ли Линем и другими, был отложен из-за медвежьего рынка, средства возвращены; за этим решением «следовать за трендом» возможно стоит учет настроений инвесторов.

Каковы пути прорыва Aster, который развивается вопреки тенденциям как по цене токена, так и по репутации? Основная стратегия Aster на 2026 год

Aster осуществляет реконструкцию экосистемы ончейн-транзакций, чтобы достичь устойчивого и долгосрочного развития в области ончейн-финансов.