Переосмысление консолидации: ведущая монета переживает перераспределение запасов китов

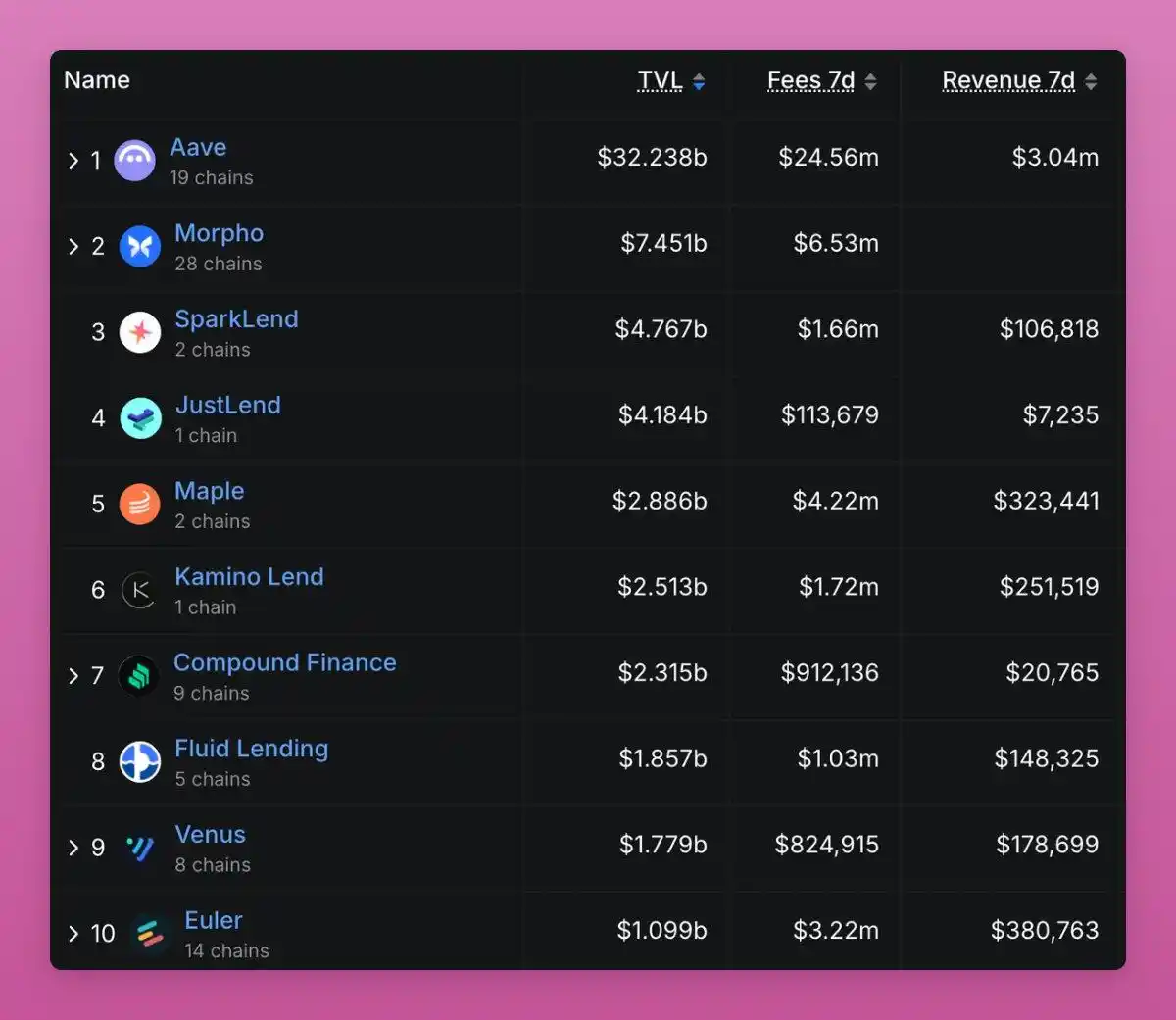

Ignas уделяет особое внимание кредитным протоколам, генерирующим комиссионные доходы.

Original Title: The Great Rotation: BTC won. What Happens to ETH, Sol, and Alts?

Original Author: Ignas, DeFi Researcher

Original Translation: CryptoLeo, Odaily Planet Daily

Игнас выдвинул точку зрения, что несмотря на одобрение BTC ETF, ускоренное принятие институциональными инвесторами, принятие "Genius Act", предстоящее принятие "Clarity Act", отсутствие регуляторных репрессий, отсутствие крупных взломов и отсутствие фундаментального краха нарратива, BTC по-прежнему торгуется в боковом диапазоне с недостаточной ликвидностью. В этот момент ранние инвесторы BTC стратегически начинают фиксировать прибыль (а не массово продавать), в то время как новые инвесторы планируют покупать на просадках.

Ключевые моменты

Ранние сторонники BTC фиксируют прибыль;

Это не паническая распродажа, а естественный переход от концентрации у китов к более широкому распределению среди всех участников;

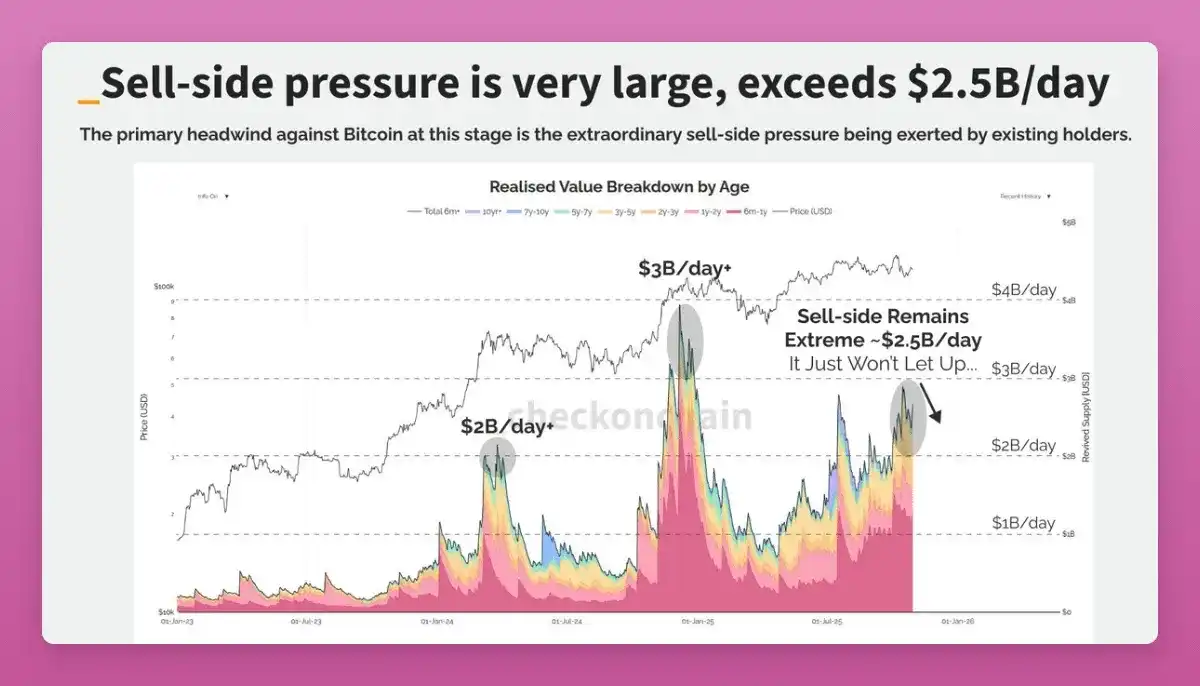

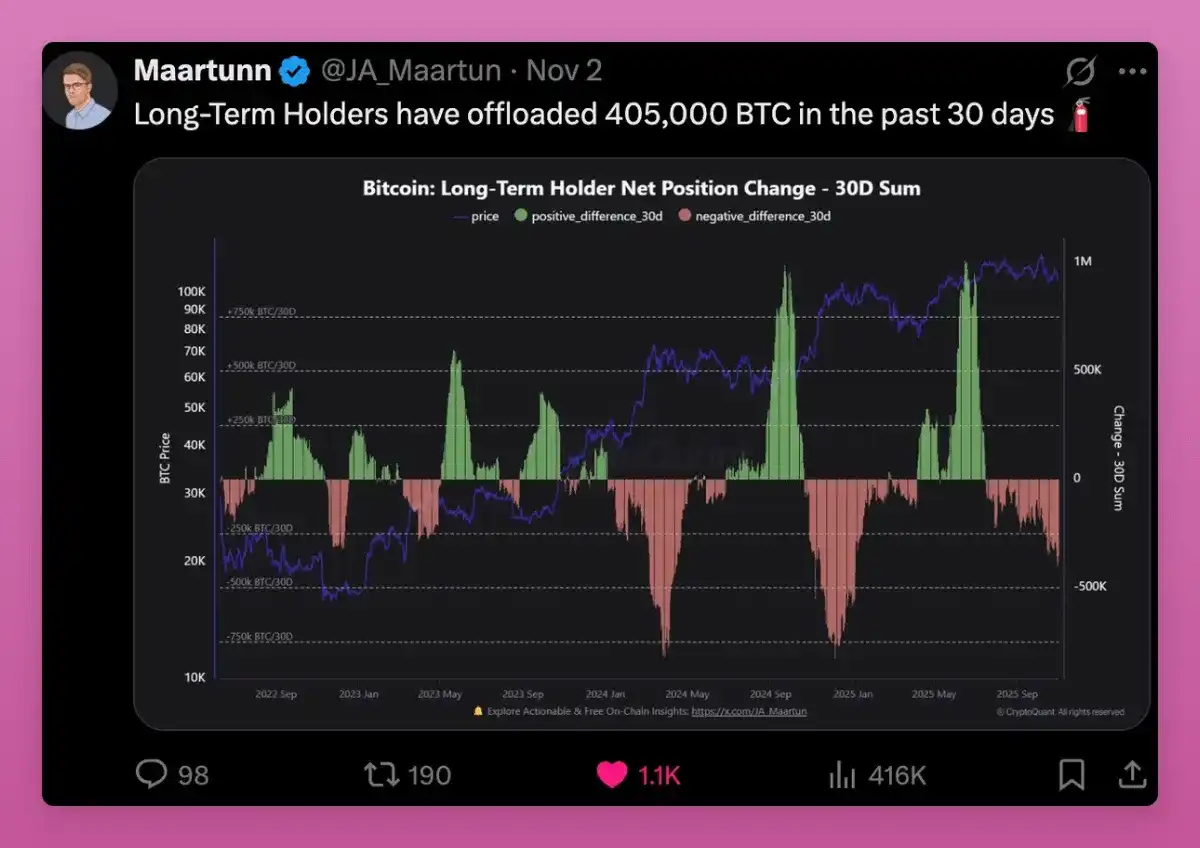

Среди всех отслеживаемых ончейн-метрик самым очевидным сигналом является продажа китами.

Начнем с BTC

Долгосрочные держатели продали 405 000 BTC за последние 30 дней, что составляет 1,9% от общего предложения BTC.

Возьмем, к примеру, Оуэна Гандена, который является одним из ранних китов BTC. Он совершал крупные сделки на Mt. Gox, владеет значительным количеством монет и является членом совета директоров LedgerX. Связанные с ним кошельки содержат более 11 000 BTC, что делает его одним из крупнейших индивидуальных держателей в сети.

В последнее время его кошельки начали переводить крупные суммы BTC на Kraken, перемещая тысячи BTC партиями. Обычно это указывает на то, что он продает. Ончейн-аналитики считают, что он может готовиться продать большую часть своих BTC на сумму более $1 миллиарда.

С 2018 года он не писал в Twitter, но этот шаг соответствует моей теории "большого оборота", когда некоторые переходят в ETF ради налоговых преимуществ или продают для диверсификации портфеля (например, покупая ZEC?).

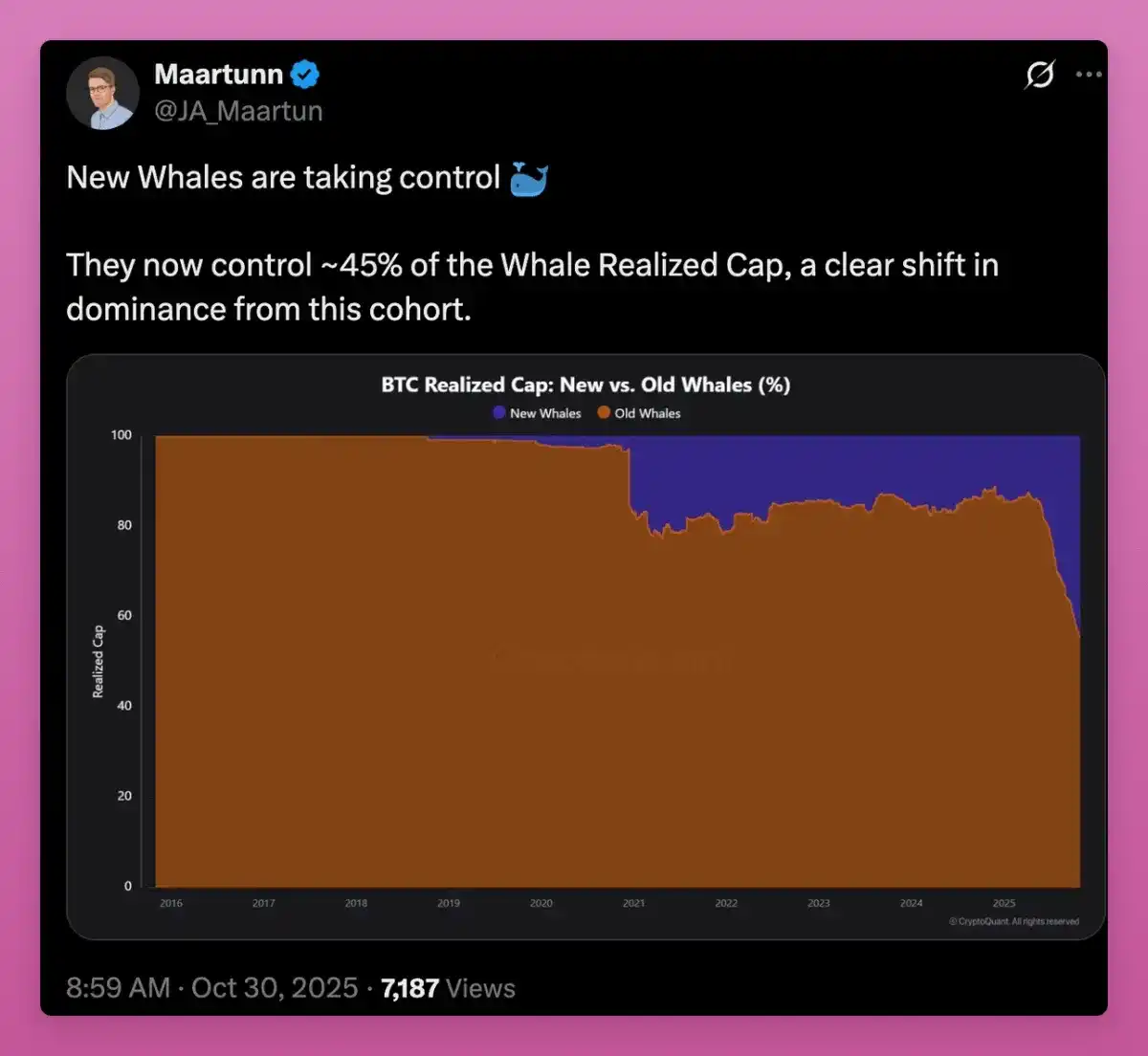

По мере того как предложение переходит от ранних китов к новым покупателям, средняя цена покупки BTC продолжает расти, и новые держатели теперь берут контроль в свои руки.

По мере того как средняя цена покупки смещается от ранних майнеров к покупателям ETF и новым институциональным инвесторам, мы видим рост MVRV.

MVRV, что означает "Текущая цена" ÷ "Базовая цена держателя", — это классическая ончейн-метрика оценки Bitcoin, предложенная Мурадом Махмудовым и Дэвидом Пуэллом в 2018 году. Сейчас она широко используется для оценки того, переоценен ли Bitcoin (перегрет) или недооценен (перепродан).

Некоторые могут утверждать, что это выглядит как медвежий сигнал, поскольку давние киты держали значительную прибыль годами, в то время как новые киты постоянно находились в убытке.

Средняя цена покупки BTC близка к $110 800, и есть опасения, что если BTC продолжит показывать слабую динамику, новые инвесторы могут решить продать.

Однако рост MVRV указывает на то, что владение становится более диверсифицированным и зрелым. Bitcoin переходит от нескольких держателей с ультранизкой себестоимостью к более широкому кругу с более высокой базой стоимости.

На самом деле это бычий сигнал. А что за пределами Bitcoin?

Изменение структуры владения Ethereum

А как насчет ETH? Может ли ETH показать аналогичный паттерн "смены караула"? Подобно Bitcoin, это может частично объяснить отставание цены ETH.

С одной стороны, ETH тоже кажется победителем: у обоих есть ETF, DAT и институциональные инвесторы, хотя и разного характера.

Данные показывают, что ETH также находится в аналогичном переходном периоде, просто раньше по времени и с более сложным процессом.

На самом деле, с одной стороны, ETH догнал BTC: в настоящее время около 11% всего ETH находится у DAT и ETF.

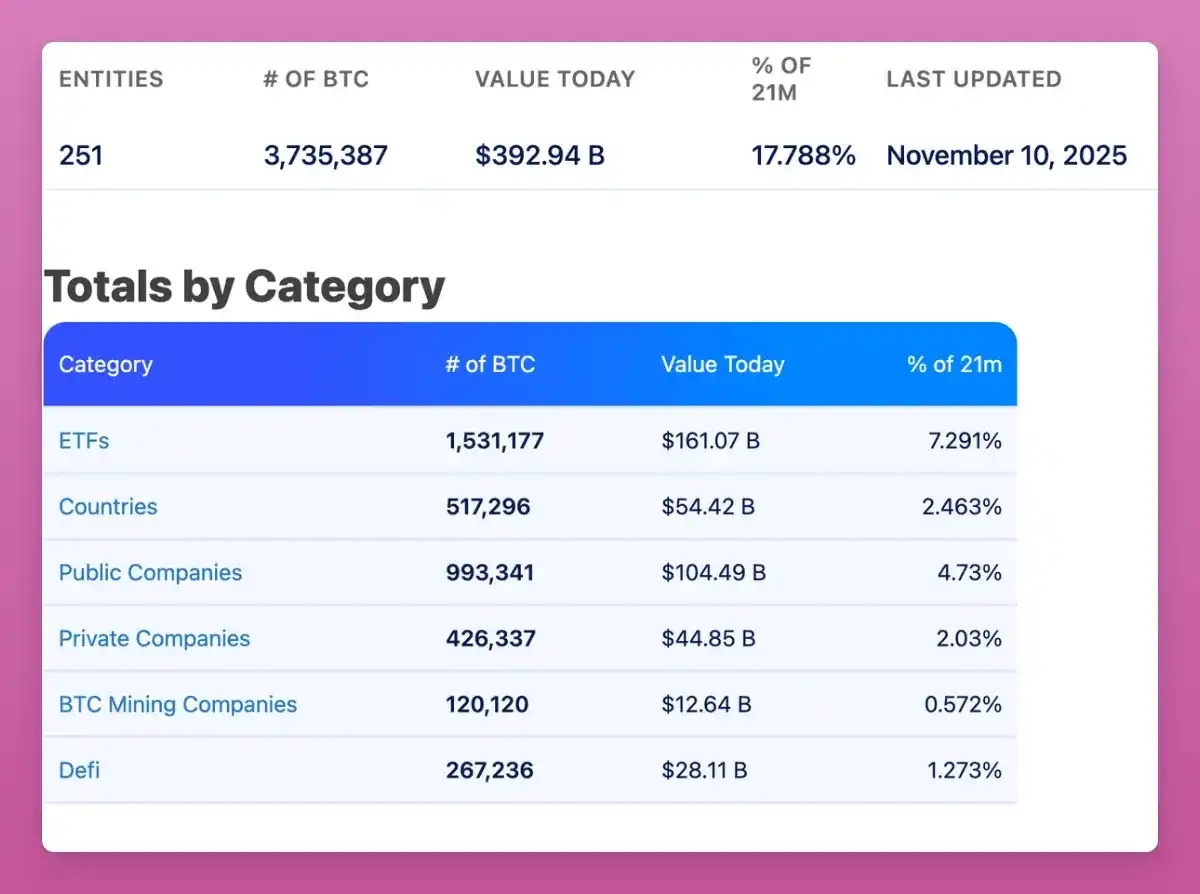

В то время как у BTC примерно 17,8% предложения находится у спотовых ETF и крупных казначейств (благодаря усилиям Saylor за последние годы), ETH следует этому тренду.

Я пытался найти соответствующие данные по ETH, чтобы проверить, происходит ли, как и в случае с BTC, диверсификация от старых китов к новым, но безуспешно. Я даже связался с Ki Young Ju из CryptoQuant, который сообщил мне, что из-за учетной модели ETH, отличающейся от UTXO-модели BTC, сложно количественно оценить данные.

В любом случае, основное различие, похоже, в том, что ETH перешел от розницы к китам, тогда как у BTC основной переход — от старых китов к новым.

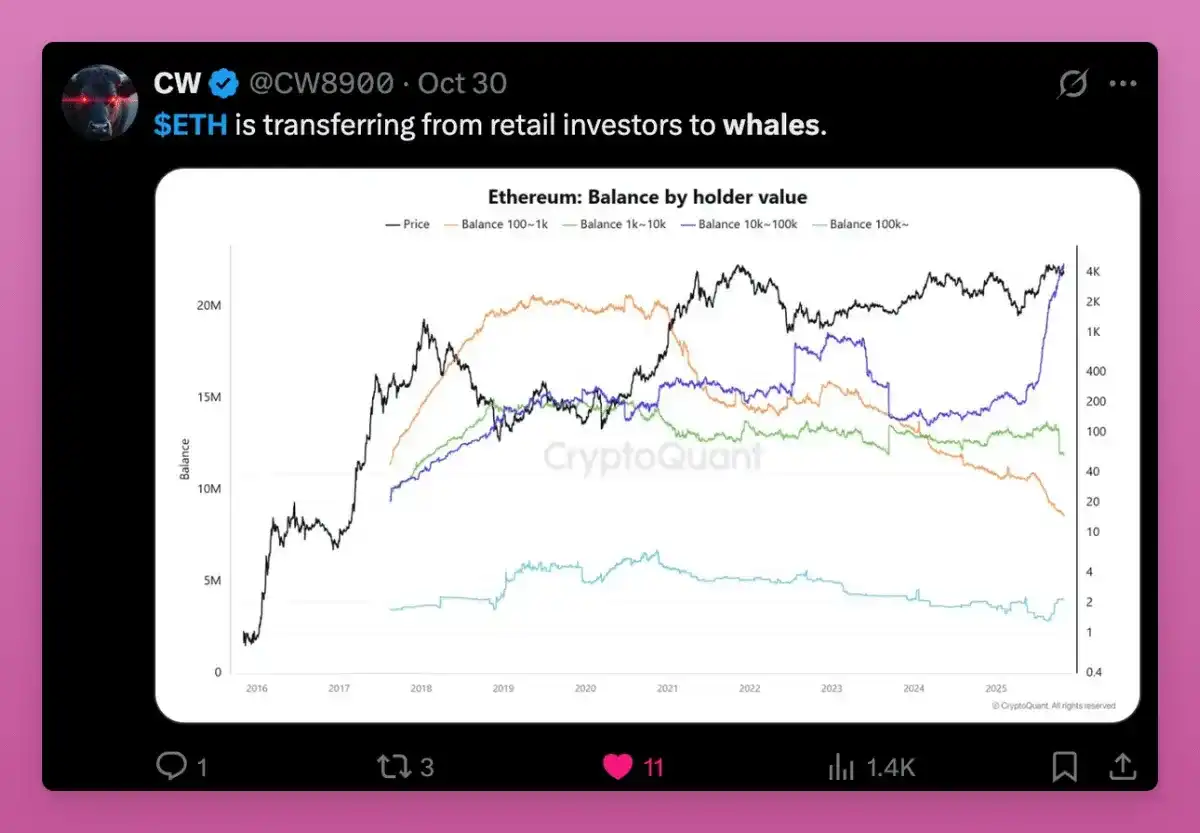

График ниже также показывает тенденцию перехода владения ETH от розничных инвесторов к китам.

Фактическая цена крупных счетов (более 100 000 ETH) быстро растет, что указывает на то, что новые покупатели заходят по более высоким ценам, в то время как мелкие держатели распродаются.

Обратите внимание, как все линии (оранжевая, зеленая, фиолетовая) сейчас сходятся на одном уровне, что указывает на то, что кошельки с разными объемами средств имеют практически одинаковую себестоимость, что говорит о переходе старых токенов к новым держателям.

Этот сброс себестоимости должен происходить ближе к концу цикла накопления и перед значительным ростом цены. Структурно это говорит о том, что предложение ETH консолидируется в более сильных руках, делая рынок ETH бычьим.

Логика этого перехода такова:

-Розничные инвесторы распродаются, в то время как киты и фонды накапливают, по следующим причинам: 1) внедрение стейблкоинов и токенизации; 2) стейкинг ETF; 3) участие институциональных инвесторов;

-Розничные инвесторы воспринимают ETH как "газ" и теряют уверенность в ETH при появлении других L1-токенов. Киты рассматривают его как доходный залоговый актив и продолжают накапливать для долгосрочной доходности ончейн;

-В то время как BTC выигрывает, ETH все еще находится в серой зоне, поэтому киты опережают, блокируя вход институциональных инвесторов.

Сочетание ETF и DeFi Application Tokens (DAT) делает базу держателей ETH более институционализированной, но неясно, склоняются ли они к долгосрочному росту. Основная проблема — заявление ETHZilla о продаже ETH для обратного выкупа своих акций. Это не повод для паники, но прецедент создан.

В целом, ETH также соответствует теории "высокого оборота". Его структура менее прозрачна, чем у Bitcoin, потому что база держателей Ethereum более разнообразна, с большим количеством вариантов использования (например, предоставление ликвидности нескольким крупным кошелькам) и большим количеством причин для перемещения токенов в сети.

Движение токенов Solana

Действительно сложно определить, на какой стадии находится SOL в теории оборота, даже идентифицировать институциональные кошельки или крупных держателей непросто. Тем не менее, некоторые закономерности все же можно обнаружить.

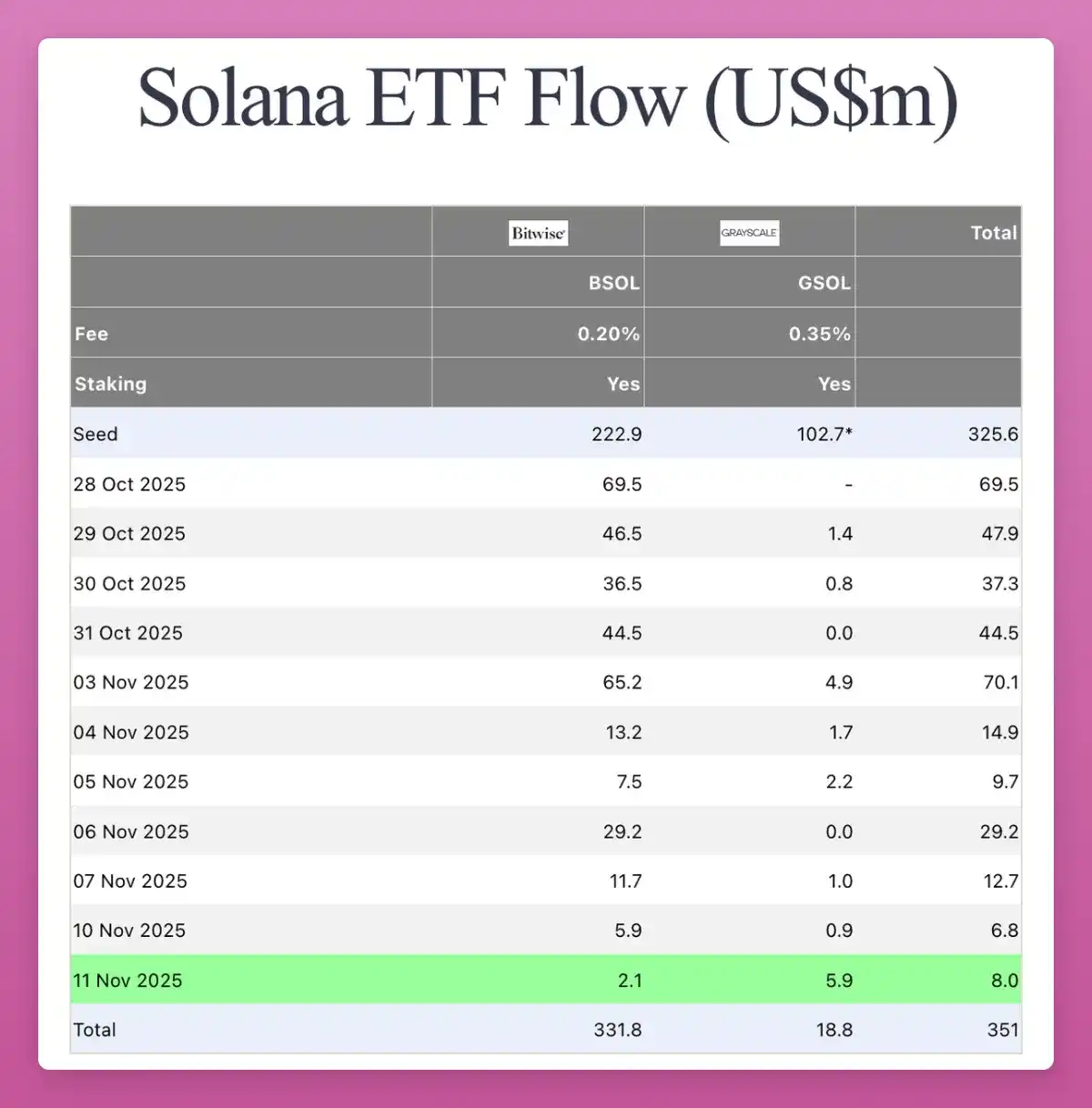

SOL входит в ту же институциональную стадию, что и ETH. В прошлом месяце на CT появился спотовый ETF на SOL, без особого ажиотажа. Хотя объем притока не особенно велик (всего $3,51 миллиарда), каждый день наблюдается положительный приток.

Некоторые DAT-компании также начали покупать SOL в значительных объемах:

В настоящее время 2,9% всего циркулирующего SOL находится у DAT-компаний, что составляет $25 миллиардов, и вы можете узнать больше о структуре SOL DAT в статье Helius.

Таким образом, у SOL теперь есть те же инвесторы из TradFi-инфраструктуры, что и у BTC и ETH, включая регулируемые фонды и казначейские компании, только в меньшем масштабе. Ончейн-данные по SOL запутаны, но все еще сосредоточены у ранних инсайдеров и VC-кошельков. Эти токены медленно переходят в руки новых институциональных покупателей через ETF и казначейские потоки.

Значительный оборот уже затронул SOL; просто это произошло на один цикл позже.

Таким образом, если оборот BTC и в определенной степени ETH близок к завершению, и цена может вырасти в любой момент, то ситуация с SOL несложно предсказать.

Что будет дальше

Сначала заканчивается оборот BTC, за ним следует ETH, но с небольшим отставанием, а SOL потребуется больше времени. Так на каком этапе цикла мы находимся?

В прошлых циклах стратегия была проста: сначала резко рос BTC, затем ETH, и эффект богатства постепенно проявлялся. Люди зарабатывали на основных криптовалютах и переходили к альткоинам с меньшей капитализацией, тем самым поднимая весь рынок.

В этот раз все иначе.

BTC застрял на определенной стадии цикла, даже несмотря на рост цены, старые игроки либо переходят в ETF, либо выходят в кэш, чтобы улучшить жизнь вне крипто. Нет эффекта богатства, нет эффекта перелива, только ПТСР после FTX и тяжелая работа продолжается.

Альткоины больше не конкурируют с BTC за статус валюты, а начинают соревноваться в удобстве использования, доходности и спекуляциях. Однако большинство продуктов не соответствуют этим критериям. В настоящее время рекомендуемые категории:

-Блокчейны с реальным применением: Ethereum, Solana, возможно, еще одна-две цепочки;

-Продукты с денежным потоком или реальным ростом стоимости;

-Активы с уникальными потребностями, которые BTC не может заменить (например, ZEC);

-Инфраструктура, способная привлекать комиссии и внимание;

-Стейблкоины и RWAs.

Сфера крипто продолжит инновации и эксперименты, поэтому я не хочу упустить этот новый горячий тренд, а все остальное становится шумом.

Активация комиссии Uniswap — ключевой момент: хотя это не первый случай, это самый заметный DeFi-протокол на сегодняшний день. Uniswap заставил все остальные протоколы последовать его примеру и начать перераспределять комиссии держателям токенов (buyback).

5 из 10 лендинговых протоколов уже делятся доходом с держателями токенов.

Таким образом, DAO становятся ончейн-компаниями, стоимость их токенов зависит от дохода, который они генерируют и перераспределяют. Это и будет точкой следующего раунда ротации.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Ethereum упал еще на 3% ниже $3,500 — время паниковать или это возможность?

Кит Ethereum накапливает ETH на сумму $1,3 млрд, подпитывая надежды на восстановление до $4 000

Вторая по величине акумуляция Bitcoin-кита не смогла поднять BTC выше $106K

Сингапур проведет испытания токенизированных векселей с расчетами в CBDC

Управление денежно-кредитной политики Сингапура (MAS) планирует провести испытание по выпуску токенизированных MAS bills для первичных дилеров с расчетами в CBDC. Дополнительная информация будет опубликована в следующем году. Генеральный директор MAS Чиа Дер Джиун отметил, что токенизация вышла за пределы экспериментирования и теперь применяется в реальных условиях.