Автор: Cecelia, TechFlow

Введение

Когда прилив уходит, становится видно, кто купался голым.

В эпоху инфляции нарративов 2025 года одна за другой грандиозные концепции оказываются опровергнутыми — действительно ли истории, которые обещают изменить мир, решают настоящие проблемы или это просто искусственно созданный спрос?

Даже если в воображении всё выглядит многообещающе, реальность сурова: сможете ли вы построить действительно работающие приложения, приносящие доход — вот самый острый вопрос.

В последнее время основные активы немного скорректировались, рыночные настроения нестабильны, и большинство старых качественных нарративов уже были отыграны.

Если вы всё ещё остались в этом кругу, пора задуматься: что дальше, на что стоит обратить внимание? Ответ: только те направления, которые действительно могут быть реализованы и тесно связаны с повседневными потребностями, вновь привлекут внимание.

Neobank — один из таких примеров.

Далее мы расскажем о новом нарративе, который способен приносить реальную прибыль, и рассмотрим, какие проекты и потенциальные инвестиционные возможности он порождает.

Краткое описание концепции

Neobank — это не совсем новая концепция, она появилась ещё в 2015 году в ответ на сложную валютную систему еврозоны и реальные потребности глобальных путешественников в зарубежных расходах.

Изначально Neobank был очень простым и имел одну цель: предоставлять банковские услуги людям без банковских счетов.

На первый взгляд это кажется не впечатляющим, но на деле — поразительно.

Те, кто открывал зарубежные банковские карты, знают, что сложная верификация личности, подтверждение доходов и риск утечки информации могут отпугнуть многих.

Однако Neobank решил эти проблемы ещё десять лет назад. Теоретически, если у Neobank достаточно банков-партнёров, можно реализовать глобальные платежи без необходимости открытия счёта.

Но почему эта гениальная идея только сейчас переходит из разряда нишевых в потенциально сильный Alpha-нарратив?

Традиционный Neobank, если он работает только по модели «цифрового банка», всё равно ограничен традиционной финансовой инфраструктурой, эффективностью и издержками. Лучшее решение — интеграция с Crypto: инфраструктура на блокчейне + сотрудничество с банками по вопросам комплаенса, что в итоге позволяет достичь:

-

Высокой скорости и реального времени: оплата по карте — мгновенное зачисление, без сложностей и задержек, как на традиционных биржах.

-

Безопасности и соответствия требованиям: фиатные средства пользователей хранятся в банках-партнёрах, а криптоактивы управляются Neobank; технологии блокчейна и комплаенс обеспечивают безопасность, прозрачность и эффективность средств.

-

Широких сценариев применения: можно использовать везде, где принимаются платежи через традиционные сети Visa/Mastercard.

Механизм получения дохода

И, конечно, самое главное: возможность получать высокий доход

Механизм дохода состоит из трёх частей:

Процесс оплаты

На каком этапе возникает доход? В чём же разница между Neobank и традиционным банком?

По сути, Neobank — это не настоящий «банк», у него нет собственной банковской лицензии, он опирается на банки-партнёры для предоставления услуг по хранению средств и клирингу, «упаковывая» традиционные банковские сервисы в более удобный финтех-опыт.

Для лучшего понимания можно сравнить с AI-стартапами, которые строят приложения на базе ChatGPT — не создают базовые технологии заново, а просто упаковывают и оптимизируют их для удобства пользователей.

Тем не менее, это всё ещё может звучать слишком абстрактно, поэтому мы поэтапно разобрали процесс оплаты в Neobank:

-

Пополнение: пользователь может пополнить счёт через блокчейн-канал или кастодиальный счёт, система обеспечивает безопасность, прозрачность и возможность обмена средств на основе соотношения между криптоактивами и фиатными резервами.

-

Расходы: при оплате по карте система в реальном времени конвертирует криптоактивы в фиат, а банк-партнёр осуществляет клиринг, реализуя процесс «оплата — мгновенное зачисление».

-

Доход: Neobank сочетает клиринг с доходными протоколами на блокчейне, часть кэшбэка поступает из доходов протокола или распределения платежей, позволяя пользователям получать прибыль от роста экосистемы во время расходов.

В целом, по сравнению с традиционными банками, преимущества Neobank очевидны:

Для потребителей

-

Низкие издержки: выгодные курсы обмена валют и трансграничные платежи. Обычно комиссии значительно ниже, чем в традиционных банках.

-

Высокая эффективность: собственная глобальная система клиринга значительно ускоряет переводы, обеспечивая почти мгновенные транзакции.

-

Гибкость активов: владение криптоактивами эквивалентно владению несколькими валютами, без необходимости самостоятельного обмена.

Для кэшбэка

-

Высокий доход: интеграция с DeFi-протоколами позволяет автоматически получать доход с депозитов, стейблкоинов и неиспользуемых средств, годовая доходность значительно выше, чем по традиционным банковским вкладам.

Обзор проектов

После теоретической части перейдём к проектам.

Мы собрали вместе самые обсуждаемые на рынке проекты Neobank, чтобы вы могли быстро понять их позиционирование и отличия.

Plasma One: создание первого в мире нативного стейблкоин-банка

Plasma One на начальном этапе поддерживает $USDT, в будущем планируется расширение на другие стейблкоины, проект поддерживается Founders Fund Питера Тиля и топ-менеджерами Tether, карты выпускаются партнёром Visa — Signify Holdings.

Особенности: модель расходов без необходимости предварительного пополнения, пользователи могут тратить средства прямо с доходного баланса стейблкоинов. Активы полностью находятся в самокастодиальном хранении. Бесплатные переводы $USDT по всему миру на блокчейне.

Доход:

-

Высокодоходные сбережения: годовая доходность по балансу $USDT превышает 10%, доход накапливается до момента расхода.

-

4% кэшбэк на расходы: кэшбэк выплачивается в $XPL, для активных пользователей и партнёров предусмотрены более высокие уровни вознаграждения.

-

Бесшовная интеграция с DeFi: доход поступает через EtherFi и другие стратегии ликвидного стейкинга.

Plasma One как Neobank — это не просто приложение, а входная точка Plasma в свою систему стейблкоин-платежей и сеть реальной стоимости.

-

Инфраструктурный уровень: основан на нативной архитектуре Plasma Chain, использует собственный механизм консенсуса и кроссчейн-инфраструктуру LayerZero, обеспечивая сверхнизкие комиссии и высокую производительность.

По состоянию на 31 октября, максимальная сумма одной кроссчейн-транзакции через LayerZero в Plasma достигла 800 миллионов долларов, при этом пользователь заплатил всего 0,81 доллара комиссии, что практически незаметно.

-

Экосистемный уровень: Plasma уже интегрировала USDT₀, Aave, Ether.fi и Ethena и другие ключевые протоколы, обеспечивая ликвидность и предоставляя пользователям возможности для высокодоходного кредитования и ликвидного стейкинга.

В настоящее время поддерживаемый Plasma объём предложения USDT₀ превысил 5 миллиардов долларов, что обеспечивает прочную финансовую базу для её стейблкоин-платежей и DeFi-экосистемы.

Все средства Plasma One хранятся на основной цепи Plasma, что обеспечивает безопасность уровня Bitcoin и программируемость уровня Ethereum, гарантируя безопасность активов и предоставляя большую гибкость и масштабируемость для платежей стейблкоинами, кредитования и кроссчейн-приложений.

По данным DefiLlama, экосистема Plasma занимает восьмое место, а её нативный токен $XPL был переподписан на сумму 373 миллионов долларов.

С инвестиционной точки зрения Plasma активно строит экосистему с высоким потенциалом и сильной синергией. Учитывая её текущие впечатляющие показатели, пользователям, интересующимся стейблкоинами или ончейн-платежами, стоит попробовать взаимодействие с этой экосистемой, чтобы наглядно почувствовать потенциал роста этой новой цепи.

Ether.fi Cash: 3% мгновенный кэшбэк, стабильный высокий доход в DeFi-казначействе

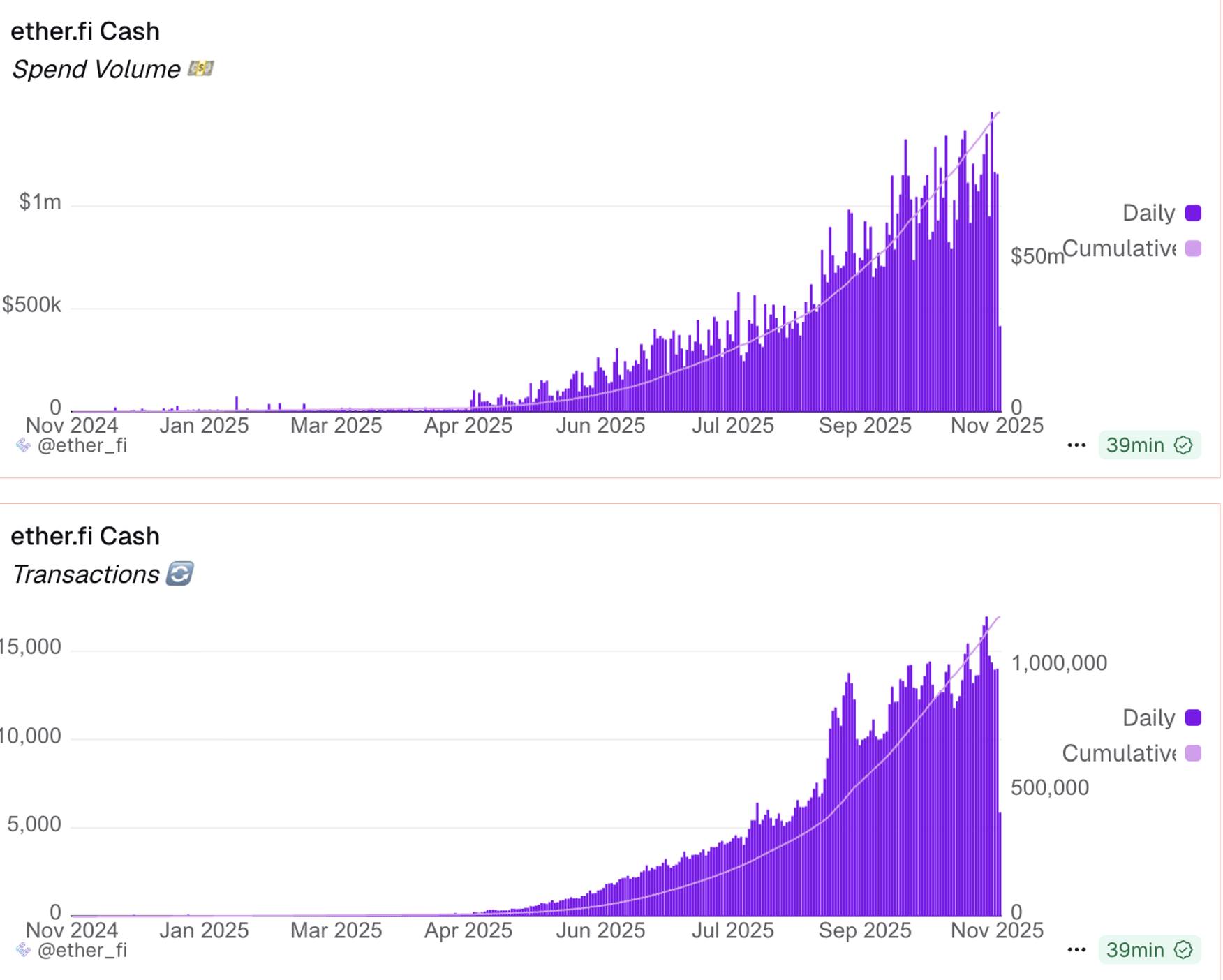

С момента запуска в середине 2025 года Ether.fi Cash стал одним из самых активных криптокарт-продуктов. По состоянию на 7 ноября его совокупные расходы приближаются к 100 миллионам долларов, количество транзакций превысило 1,1 миллиона. Баланс UserSafe превышает 187 миллионов долларов, совокупный кэшбэк — более 4 миллионов долларов, количество активных карт — почти 40 тысяч, что демонстрирует сильный рост рынка.

Особенности: предлагается опциональная DeFi-страховка, отсутствие платы за выпуск и обслуживание карты, поддержка автоматического погашения доходом от стейкинга, полностью некастодиальная модель, гарантирующая полный контроль пользователя над активами.

Доход:

-

Мгновенный кэшбэк: кэшбэк 3% на все расходы, максимум до 20%.

-

Прямые расходы: можно тратить средства прямо из DeFi-казначейства, одновременно тратя и зарабатывая доход.

-

Конкурентоспособное высокодоходное DeFi-казначейство: средства размещаются в пуле ликвидности EtherFi, годовая доходность по стейблкоинам до 10%, по $ETH — около 7%, позволяя активам «зарабатывать, пока вы отдыхаете».

Высокая доходность DeFi-казначейства объясняется тем, что EtherFi специализируется на «ликвидном стейкинге/рестейкинге». По TVL проект занимает седьмое место и считается надёжным и устоявшимся.

Доходы протокола Ether.fi стабильно растут, что позволяет Ether.fi Cash предлагать высокий кэшбэк и доходность. Ether.fi Cash также щедро вознаграждает пользователей за взаимодействие:

В этом месяце Ether.fi Cash Card запустила акцию «Тройное вознаграждение» — 400 000 токенов ETHFI (около 360 000 долларов) будут распределены за ончейн-депозиты, оффчейн-расходы и ввод фиата. Кэшбэк 3%, награды щедрые.

Эта акция позволяет получать высокий доход сразу по нескольким направлениям. Например, в режиме Borrow Mode можно закладывать активы и получать доход, одновременно получая 3% кэшбэк; затем внести средства в пул Liquid с доходностью около 9% годовых, после вычета затрат на заимствование (4%) чистый доход всё равно составит 5%.

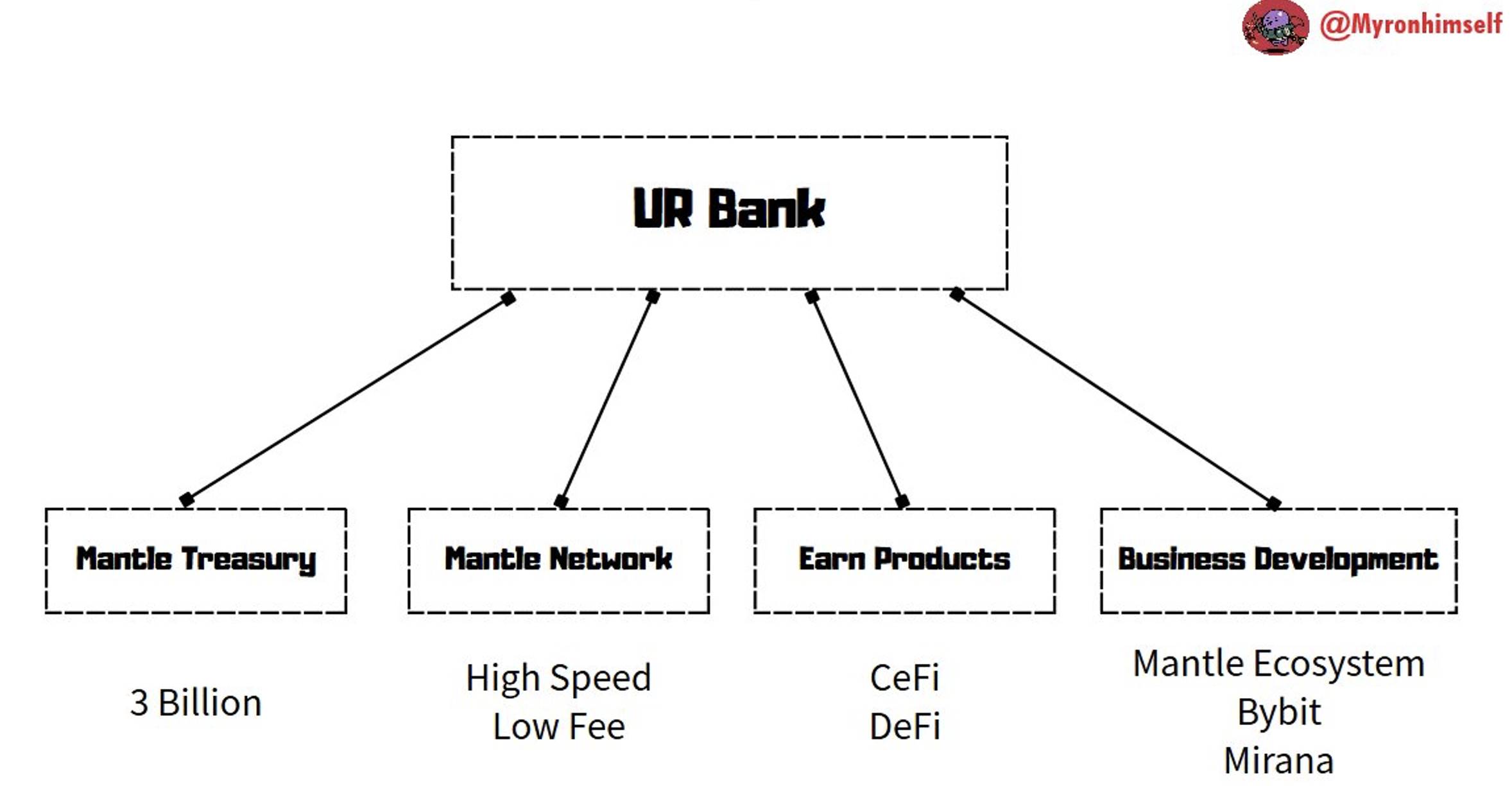

Mantle UR: центр комплаенс-финансов, интеграция с экосистемой Bybit

Mantle UR стремится с помощью одного безграничного интеллектуального финансового приложения соединить CeFi и DeFi, реализуя бесшовные расходы, сбережения и вывод активов.

Базовая сеть Mantle ориентирована на высокий уровень безопасности для корпоративных клиентов, а Mantle UR как Neobank делает акцент на комплаенсе, имея лицензии, соответствующие стандартам KYC/AML. Проект поддерживается Mantle DAO (ранее BitDAO) с фондом в несколько миллиардов долларов.

Особенности: Mantle предлагает мультивалютные швейцарские IBAN-счета, поддерживает USD, EUR, CHF, RMB и др.; через Reward Station можно зарабатывать токены $MNT; бесплатная конвертация между USDe и фиатом; средства обеспечены 1:1, защищены швейцарской финтех-лицензией и регулируются FINMA, что гарантирует безопасность и соответствие требованиям.

Доход:

-

5% APY нативного дохода: интеграция с Ethena на базе USDe.

-

DeFi-казначейство: доступ к Mantle DeFi-казначейству, включая продукты mETH, MI4 и др.

-

Экосистемная синергия: трафик может быть направлен в Bybit Launchpool и Mantle Reward Station, что даёт доступ к высоким доходам от ресурсов биржи и инвестиционных институтов, таких как Mirana.

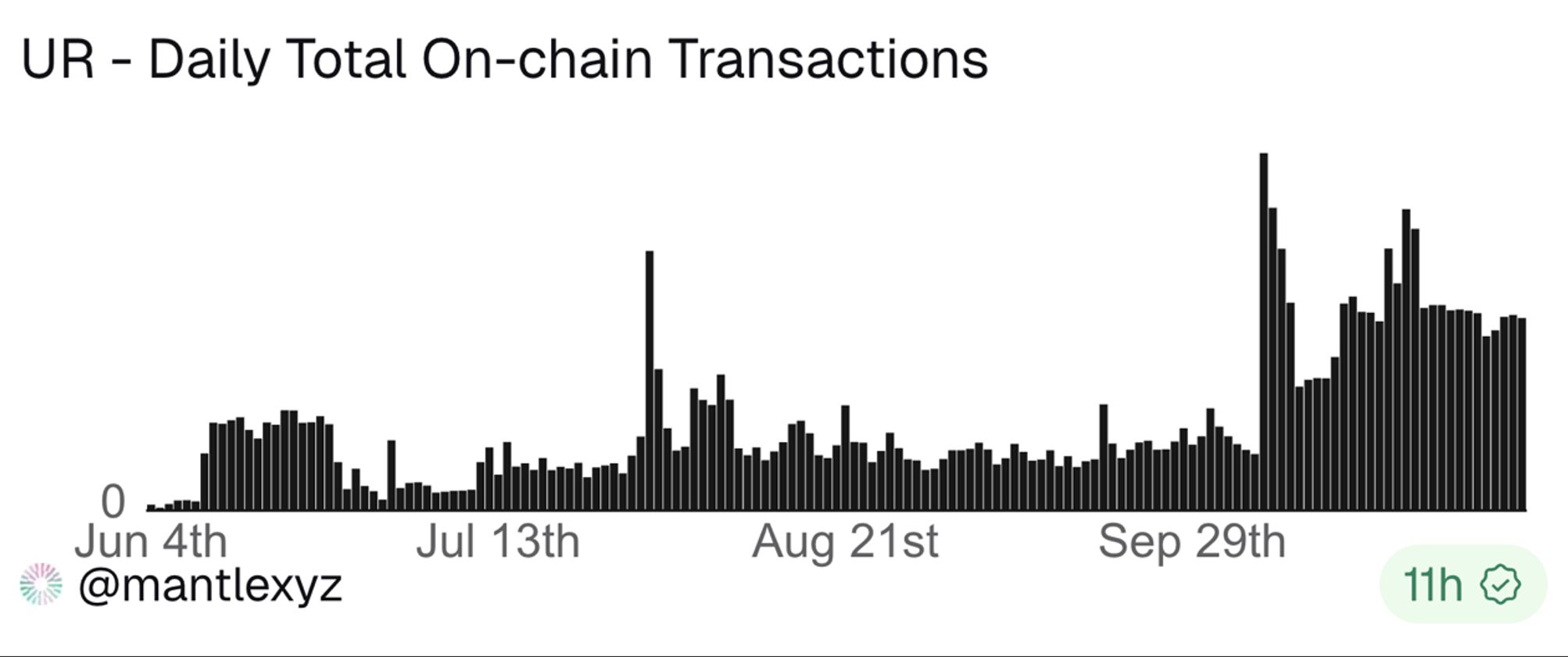

В настоящее время количество счетов достигло 13 598, количество транзакций постепенно стабилизируется: с примерно 300 в сентябре до 900 и выше, что говорит о формировании устойчивой пользовательской базы.

Благодаря резервам Mantle в размере более 2,3 миллиарда долларов и поддержке стратегических партнёров, таких как Bybit, UR интегрирует доходность стейблкоинов, комплаенс-банковские услуги и глобальные платежные возможности в экосистеме Mantle.

Payy Wallet (токен ещё не выпущен): приоритет приватности, нулевые комиссии Gas

В TradFi многие сценарии требуют высокого уровня приватности: содержание транзакций и участники должны оставаться полностью конфиденциальными; комплаенс-приватность требует минимального или селективного раскрытия информации.

Именно эту проблему и решает Payy Wallet.

В отличие от других высокодоходных Neobank, Payy Wallet делает акцент на гарантии приватности.

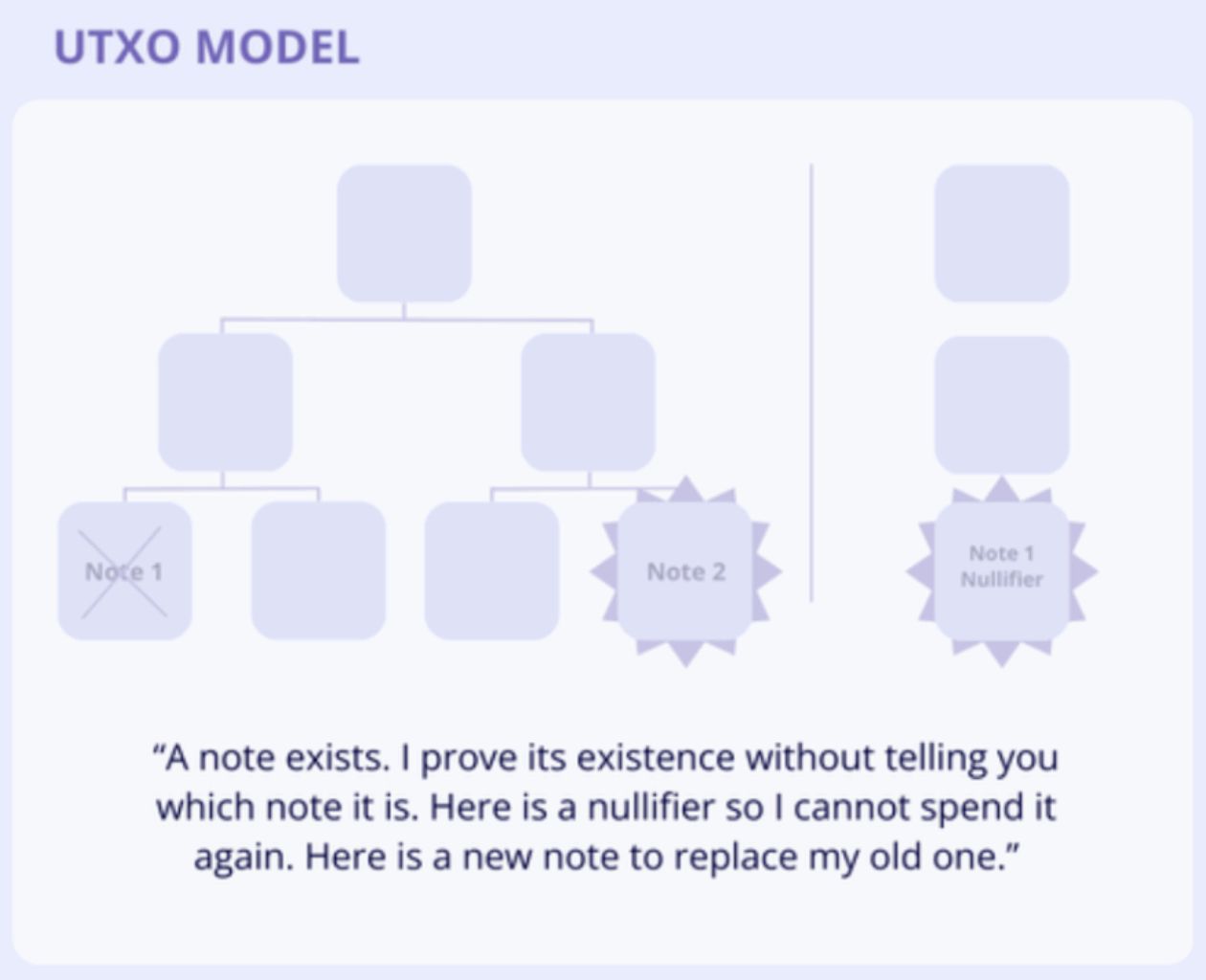

Payy Wallet построен на собственной сети Payy Ethereum Layer 2, с архитектурой ZK-validium и моделью состояния UTXO, что обеспечивает приватные, комплаенсные и без Gas-расходов транзакции со стейблкоинами.

Особенности: это Web3-кошелёк с акцентом на приватность и глобальные платежи, поддерживает сделки со стейблкоинами, самокастодиальное хранение и защиту приватности с помощью zero-knowledge proofs, реализует высокий уровень приватности через механизм UTXO+билетов. Можно использовать в 80 миллионах торговых точек Visa по всему миру.

Доход: вознаграждения за расходы, скоро будет запущена программа бонусных баллов, в настоящее время механизм дохода отсутствует.

Кратко о механизме приватности Payy: UTXO+билеты

Payy использует модель UTXO, как у Bitcoin, не оперируя понятием баланса счёта: каждая транзакция «тратит старый выход, создаёт новый выход».

Однако, в отличие от Bitcoin, открытые UTXO в Payy не отображаются, вместо этого используются зашифрованные билеты, и другие видят только хэш билета.

Пример из жизни: хэш билета — как письмо на почте: в «запечатанном конверте» лежат деньги, никто не видит сумму, но на каждом конверте есть уникальная печать, подтверждающая, что деньги действительно ваши и нет мошенничества.

После успешной проверки почта отправляет письмо, ваша транзакция публикуется, и после отправки она фиксируется в блокчейне и становится неизменяемым фактом.

В этом процессе, кроме поставщика Visa, которому необходимы KYC-данные, никто не может узнать детали вашей транзакции, что значительно повышает уровень приватности.

MetaMask Card: мультиактивная карта, сочетающая банковские функции и суверенитет кошелька

MetaMask Card разработана ConsenSys совместно с Mastercard и Baanx, это самокастодиальная криптодебетовая карта для пользователей DeFi. Можно платить прямо из кошелька, поддерживается ончейн-конвертация, доходность по стейблкоинам и кэшбэк, сочетая банковские функции и суверенитет кошелька.

Особенности: это самокастодиальный кошелёк, поддерживающий многовалютные мгновенные платежи, можно напрямую использовать ETH, USDC, USDT и др. в сети Linea для мгновенной конвертации в фиат, есть управление лимитами в реальном времени и защита уровня Mastercard. Эмитент карты — компания Mastercard.

Доход:

-

Крипто-кэшбэк: за каждую покупку можно получить 1%-3% USDC, а с учётом бонусов от ончейн-партнёров — до 13%.

-

Доходные стейблкоины: поддержка aUSDC и Aave Boost, потенциальная доходность 4%-8% APY.

-

Встроенная интеграция DeFi-дохода: охватывает Aave, платформу Linea, а также бонусы токенами Coinmunity, повышая эффективность использования средств.

MetaMask Card, помимо высокой доходности, также заботится о повседневных расходах пользователей. Недавно был запущен MetaMask Card Travel — скидки на путешествия, повышенные бонусы и другие привилегии.

Скоро MetaMask airdrop (подробное руководство по взаимодействию см. в статье: Руководство по взаимодействию для получения баллов MetaMask первого сезона ), сейчас доступны виртуальная карта (бесплатно) и физическая металлическая карта, желающие могут попробовать.

Gnosis Pay: самокастодиальный, программируемый, совместим с внешними DeFi-доходами

Gnosis Pay — это самокастодиальная платёжная сеть на базе Gnosis Chain, предлагающая дебетовую карту Visa, которую можно напрямую привязать к Gnosis Safe smart account. Пользователи могут удобно использовать стейблкоины, как наличные, сохраняя некастодиальную природу.

Особенности: не требует предварительного пополнения, самокастодиальный; поддерживает программируемое управление лимитами и белыми списками токенов, может быть подключён к DEX, кредитным протоколам и др., совместим с внешними DeFi-доходами; Gas-комиссии оплачивает Gnosis Pay, есть модуль безопасности с задержкой для подозрительных транзакций.

Доход:

-

Кэшбэк до 5%: выплачивается в $GNO, процент зависит от объёма $GNO на счету, владельцы OG NFT получают дополнительный 1%.

-

Неиспользуемый баланс: внутренний APY отсутствует, пользователь может самостоятельно размещать средства через Gnosis Safe во внешние DeFi-стратегии для получения дохода.

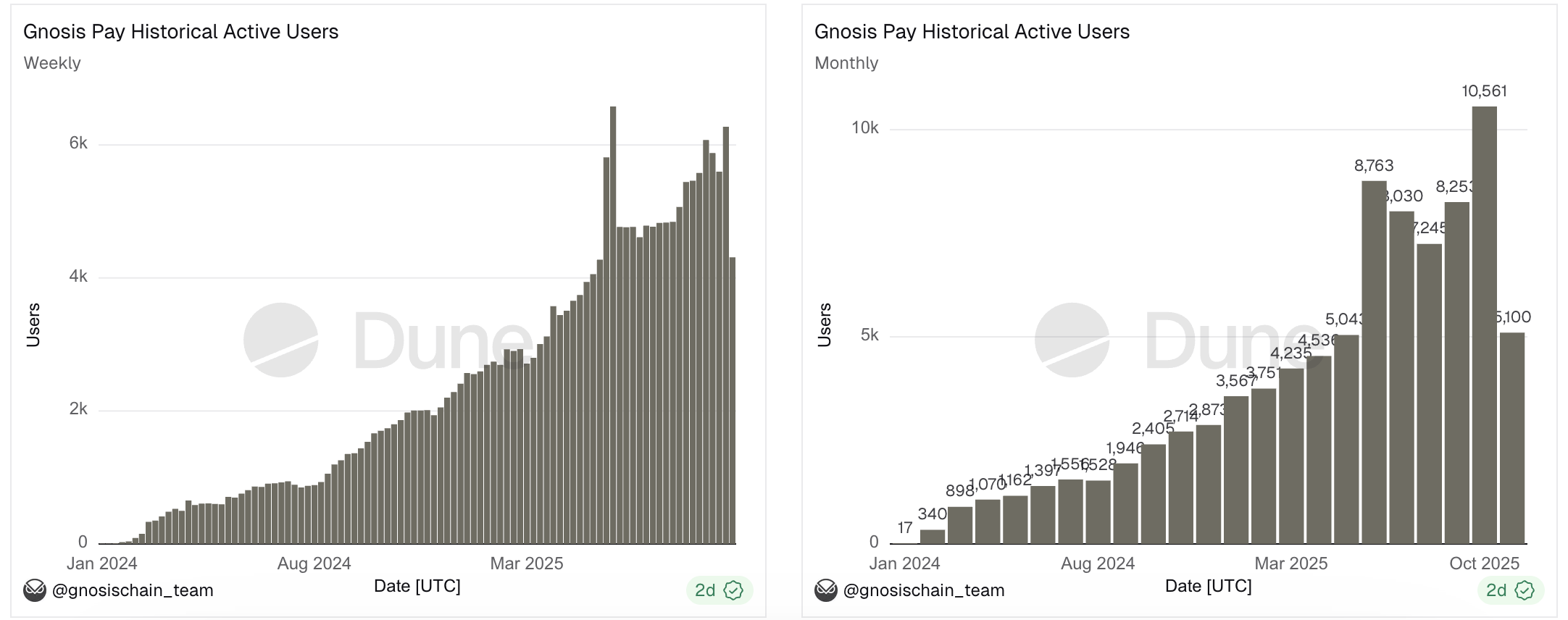

С момента запуска Gnosis Pay показывает хорошие результаты: обработано более 1,7 миллиона платежей на сумму свыше 1,7 миллиона долларов, количество поддерживаемых адресов превышает 21 000. Еженедельное и ежемесячное число активных пользователей стабильно растёт, что говорит о растущем и устойчивом спросе на продукт.

Состояние сектора

Даже при волатильности рынка нужно жить.

А для тех, кто держит средства в основном на блокчейне, возможность бесшовно переходить от фиксации прибыли/убытков к повседневным расходам, решать проблему вывода небольших сумм, путешествовать по миру с одной картой без открытия счетов и обмена валют — это идеальный вариант.

Чтобы удовлетворить эти потребности, мы видим всё больше Neobank, которые появляются как грибы после дождя, привлекая пользователей своими преимуществами.

Neobank, в отличие от некоторых протоколов с краткосрочным всплеском объёмов, скорее представляет собой постепенное, но устойчивое изменение. Такой рост имеет больший долгосрочный потенциал.

Если вы привыкли к удобству карты, захотите ли вы вернуться к традиционным способам ввода/вывода?

Соответственно, такие возможности более скрыты и не так легко распознаются. Если судить только по данным, их легко недооценить: миллиардные сделки AMM не создают прямого ВВП, а миллион долларов транзакций Neobank — это реальные расходы на товары и услуги.

Настоящая цель Neobank — стать ключевым драйвером интеграции криптоактивов в реальную экономику.

К счастью, ждать осталось недолго. Уже сейчас видно, что интерес к Neobank в англоязычном сообществе растёт, публичные блокчейны и биржи активно развивают это направление, уровень удержания активных пользователей высок, а количество транзакций стабильно увеличивается.

Мало кто заранее предсказал, что тёмной лошадкой этого цикла станет приватность, возможно, в тени зарождается следующий звёздный момент для сектора Neobank.

Заключение

В любой момент времени в мире может происходить несколько тысяч транзакций Neobank, тысячи людей, мечтающих о криптоуспехе, превращают достижения на блокчейне в радость оффлайн-жизни, тратят, отдыхают и снова возвращаются на блокчейн за следующей целью.

Neobank заботится о самой базовой потребности каждого человека: независимо от того, выиграли ли вы на 100% на блокчейне или, к сожалению, потеряли всё, возвращаясь к оффлайн-жизни, нужно хорошо поесть.