Вторая фаза Aster: от торговых продуктов к рыночной инфраструктуре

От Perp DEX до приватных блокчейнов: Aster пытается сделать сам процесс торговли новым консенсусом.

От Perp DEX до приватных публичных блокчейнов, Aster пытается сделать саму торговлю новым консенсусом.

Автор: Sanqing, Foresight News

В этом цикле Perpetual контрактные DEX уже превратились из инновации в стандарт. От ончейн-левереджа, ставок по финансированию, субсидий для маркет-мейкеров до очередных раундов торговых баллов и конкурсов — история меняла упаковку много раз, но разрыв между торговым опытом и децентрализацией так и не был по-настоящему преодолён. Aster выбрал не просто дорабатывать «более быстрый Perp DEX» в существующей парадигме, а поднял вопрос на уровень выше, сразу обозначив целью создание публичной цепи, рождённой для торговли. По словам основателя Леонарда, следующий шаг — это не просто DEX на краю универсальной цепи, а инфраструктура, способная поддерживать весь ончейн-торговый порядок.

На недавнем AMA с сообществом Леонард не ограничился обсуждением функциональных обновлений, а вновь связал воедино приватный L1, ончейн-ордербук, нарратив Trade & Earn, стейблкоин USDF, Rocket Launch и глобальную сеть партнёров. Perp DEX — лишь отправная точка для Aster, но не конечная цель.

Цепь, созданная для ордербука: приватность на уровне консенсуса

Чтобы понять эксперимент по переосмыслению от Aster, нужно вернуться к, казалось бы, базовому, но часто игнорируемому вопросу: для кого на самом деле проектируются существующие публичные блокчейны? Большинство универсальных блокчейнов по своей архитектуре обслуживают «программируемые активы» и «верифицируемые расчёты», а торговый матчинг зачастую вынесен в смарт-контракты или внешние системы — блокчейн здесь больше похож на медленную и дорогую базу данных. Для простых AMM или низкочастотных взаимодействий эта структура ещё работает, но стоит перенести централизованный ордербук на блокчейн — ограничения становятся очевидны.

Идея L1 от Aster — вернуть ордербук из внешнего слоя в ядро протокола. Размещение ордеров, матчинг, отмена — это больше не просто функции смарт-контракта, а кодируются в консенсусе и исполнительном слое, становясь главным ограничением для распределения ресурсов и оптимизации производительности цепи. Вопрос теперь не «как адаптировать торговлю под универсальную цепь», а наоборот: «если проектировать цепь с учётом торговли, какой должна быть её архитектура».

Интересно, что Леонард, имеющий опыт в инфраструктуре для высокочастотной торговли, не попал в ловушку поклонения TPS. Он честно признаёт: с точки зрения чистой производительности ни одна цепь пока не может победить централизованные движки и базы данных, и если гнаться только за скоростью матчинга — ответ всегда будет «оставайтесь на CEX». Истинная ценность блокчейна — в том, чтобы при «достаточно быстрой» работе добавить верифицируемость и возможность самокастодиального хранения, чтобы участники могли сами проверять активы и правила, а не доверять чёрному ящику. Aster не стремится превзойти централизованные движки по скорости, а ищет баланс между верифицируемостью и самокастодиальным хранением при «достаточно быстрой» работе.

Приватность в этой структуре становится столь же важной, как и производительность. Леонард неоднократно подчёркивает: для профессиональных трейдеров нераскрытие полной структуры позиций и ритма исполнения — не роскошь, а минимальное условие выживания стратегии. Абсолютно прозрачный ордербук, как бы чист он ни был в теории, на практике может отпугнуть институциональные деньги, обеспечивающие глубину и ликвидность. Aster стремится создать L1, который по производительности не уступает ведущим цепям, но при этом даёт выборочную приватность на уровне ордеров и позиций.

С точки зрения философии, такая приватность — не отрицание принципа прозрачности, а более тонкий контроль. Там, где нужно строить репутацию и доверие, верифицируемость сохраняется; там, где требуется защитить стратегию и намерения — предоставляется ограниченное приватное пространство. Леонард сравнивает Aster с недавним бумом приватных токенов и считает, что сочетание ордербука и приватности станет одним из горячих направлений в конкуренции ончейн-инфраструктуры. По плану команда ставит себе жёсткие сроки: к концу года — финальное тестирование L1 и запуск тестнета, в первом квартале следующего года — открытый доступ.

Мир с почти нулевым gas: как ASTER делает экономику «жёстче»

Когда L1 заявляет о стремлении снизить стоимость gas почти до нуля, первый вопрос — как будет поддерживаться экономический цикл валидаторов и протокола. Aster избегает абстрактных рассуждений о «стимулировании экосистемы», сразу раскрывая детали: делёж протокольного торгового дохода и выделенный для этого фонд.

На текущем этапе токен ASTER уже выполняет несколько ощутимых функций. Скидки на комиссии и VIP-уровни дают крупным и активным пользователям заметные преимущества по ставкам — для профессиональных средств, где стоимость и проскальзывание критичны, это реальное конкурентное преимущество. Все платформенные активности и запуск новых проектов через Rocket Launch также требуют владения ASTER, превращая токен из статичной позиции в пропуск на участие.

Долгосрочный дизайн зарезервирован для мира после запуска L1. Валидаторы и ноды должны стейкать ASTER для участия в блок-продакшене и управлении, часть торговых комиссий возвращается стейкерам и инфраструктурным провайдерам. Команда также сотрудничает с лендинговыми и доходными протоколами (например, Lista, Venus), чтобы расширить источники дохода и повысить капитализацию ASTER. В условиях почти нулевого gas эта часть торгового дохода становится ещё важнее: это и постоянная субсидия безопасности сети, и индикатор здоровья экосистемного денежного потока. Долгосрочное поддержание near-zero gas возможно благодаря устойчивому положительному денежному потоку протокола, который идёт на стимулы валидаторам и экосистемные субсидии.

Механизм обратного выкупа и сжигания, вызывающий большой интерес у сообщества, также постепенно переводится в «аудируемую» плоскость: Aster уже проводит выкупы на вторичном рынке за реальный доход. После запуска L1 логика выкупа будет зашита в смарт-контракт и исполняться автоматически — количество, цена и адреса каждой сделки будут публично проверяемы, что исключает front-running и асимметрию информации, но сохраняет гибкость параметров для разных фаз.

По мере того как этот механизм переходит от коротких циклов к более стабильным временным окнам, «доход протокола – выкуп – сжигание» становится не просто обещанием, а верифицируемым ончейн-путём. В этой структуре токен ASTER — уже не просто носитель нарратива, а одновременно регулятор торгового опыта, пропуск на участие и основа безопасности. Процесс «ожесточения» экономики ASTER — это результат постоянного наложения денежного потока и управленческих действий в каждом блоке.

Trade & Earn: USDF, стабильный доход и точка опоры для миграции стратегий

Если разбить видение Aster на две части, одна — «реконструкция торговой инфраструктуры», другая — «интеграция доходного слоя в торговый опыт». Нарратив Trade & Earn — это как раз вторая часть. По-настоящему привлекательная торговая среда должна давать не только левередж и волатильность, но и относительно стабильную доходную кривую, чтобы капитал имел базовый «пол» ещё до принятия риска.

Для этого Aster расширяет торговые инструменты: от традиционных криптовалютных спотов и деривативов — к золоту и другим товарам, а затем и к индексам. Эти активы часто страдают от недостатка ончейн-ликвидности, требуют терпеливого маркет-мейкинга и тонкой системы управления рисками. Команда не отрицает, что это слабое место, и сознательно рассматривает его как экспериментальную площадку с высоким потенциалом, используя целевые стимулы для маркет-мейкеров и новые структуры риск-менеджмента для заполнения рыночных пробелов.

С другой стороны, они пытаются глубоко интегрировать стабильный доход в торговую систему. Уже работает продукт с фиксированной доходностью, обеспечивающий плавную доходную кривую и позволяющий использовать его как залог для левередж-торговли. Для крупных институциональных счетов с высоким левереджем это означает, что за каждой номинальной позицией стоит постоянный поток дохода — даже разница в несколько процентов при высокой оборачиваемости становится заметным преимуществом.

Стейблкоин USDF — квинтэссенция этого подхода. В отличие от традиционных моделей, где активы массово депонируются на сторонних платформах и оборачиваются через многоуровневый левередж, Aster инкапсулирует собственное понимание нейтральных к риску стратегий прямо в USDF. Проблемы контрагентского риска и внешнего левереджа, часто всплывающие на рынке стейблкоинов, здесь переработаны в более автономную внутреннюю систему. USDF становится не просто стейблкоином ради стейблкоина, а хабовым активом для торговли и дохода.

Для профессиональных трейдеров это не просто новый залоговый актив, а отслеживаемый и оцениваемый источник дохода. Как хаб в нарративе Trade & Earn, USDF соединяет внутренние стратегии и доходы платформы с левередж-позициями и рисковыми предпочтениями пользователей. Это не столько «продуктовый стейблкоин», сколько базовый компонент, облегчающий миграцию стратегий.

Треугольник самокастодиального хранения, прозрачности и приватности

Когда рынок сравнивает Aster с другими Perp DEX или ончейн-деривативными платформами, Леонард не пытается принизить конкурентов как «устаревших». Напротив, он признаёт: с точки зрения институционального трафика настоящими соперниками остаются централизованные биржи, а ключевые стимулы для перехода на ончейн — не только самокастодиальное хранение, но и более высокая капитализация и опциональная приватность стратегий, реализованные через USDF.

Для этих средств структура комиссий важна, но на первом месте всегда безопасность и контрагентский риск. После краха FTX всё больше институтов серьёзно пересматривают модели хранения и пути движения активов: самокастодиальное хранение становится не лозунгом, а жёстким требованием комплаенса и риск-менеджмента. Верифицируемый ончейн-реестр открывает новые возможности, а преимущества Perp DEX по ставкам финансирования и гибкости продуктов получают новую оценку.

Aster здесь предлагает «структурное маржинальное преимущество»: с одной стороны, более конкурентные комиссии, реферальные программы и Trade & Earn-комбинации обеспечивают более толстый доходный слой при той же волатильности; с другой — будущий приватный L1 и опциональный приватный ордербук дают реальный путь для миграции стратегий на блокчейн.

Абсолютно прозрачная структура позиций может быть «информационным преимуществом» для розничных трейдеров, способных ловить ликвидность и настроение, но для сложных институциональных стратегий это — уязвимость. Поэтому Aster рассматривает приватность как ключевой фактор успеха новой цепи, а не просто «дополнительную функцию» в whitepaper. Только когда самокастодиальное хранение, прозрачность и приватность будут сведены в гармоничный треугольник, профессиональные средства всерьёз рассмотрят ончейн-исполнение как основной канал, а не экспериментальную площадку.

На уровне ликвидности Aster также перестраивает структуру стимулов. Глубина по основным парам уже растёт, следующий фокус — long-tail-активы: программа для маркет-мейкеров будет ориентирована на тех, кто готов обеспечивать стабильные двусторонние котировки по мелким и новым активам. Для пользователей это означает, что на одной цепи можно увидеть и глубокую ликвидность по мейнстрим-активам, и поймать нераскрытые возможности в широком пуле long-tail-активов.

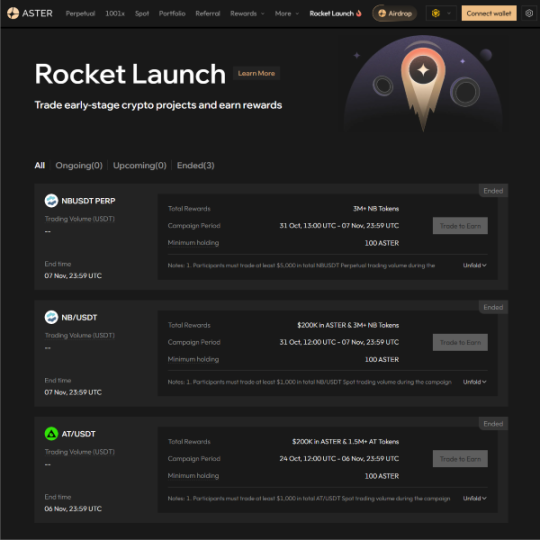

Rocket Launch и ончейн-генерация активов: одна инфраструктура для Degen и институтов

Rocket Launch — самый заметный «поверхностный продукт» для внешнего мира, но в продуктовой линейке Aster это скорее долгосрочный эксперимент вокруг ончейн-генерации активов.

В части листинга новых perpetual и спотовых активов принцип Aster — «сначала спрос на торговлю». Для perpetual главное — реальный спрос и ликвидность; для спота — честность команды и фундамент проекта. Если ликвидность обеспечена и достаточно участников готовы торговать по активу, он попадает в perpetual-листинг. В условиях двусторонней торговли рост или падение цены — не единственный критерий, важнее наличие рыночного спора и волатильности, способной поддерживать стратегии.

В части спотового листинга и поддержки ранних проектов критерии стали жёстче: оценивается не только продукт и технология, но и исполнение команды, репутация, а также способность Aster усилить проект по ликвидности и пользовательской базе. Идеальный Rocket Launch — не «нарративный токен», созданный на пустом месте, а проект с продуктовой и комьюнити-базой, застрявший на этапе ликвидности. Aster хочет с помощью поддержки маркет-мейкеров, листинговых активностей и airdrop’ов создать для таких проектов ускоритель ликвидности, чтобы и пользователи, и маркет-мейкеры делили выгоды роста.

В этой логике Aster сохраняет сдержанность в стратегии интеграции цепей: поддержка новых нативных цепей не будет бесконечной, а подключение non-EVM требует чётких бизнес- и технических причин. Больше long-tail-активов и кроссчейн-сценариев будет реализовано через зрелые мосты и внешнюю инфраструктуру. Партнёрство с fair-launch платформами и краудфандинговыми Launchpad позволяет Aster входить в проекты на ранней стадии, становясь частью «старта ликвидности», а не только распределителем на вторичном рынке.

Rocket Launch сочетает две, казалось бы, противоположные черты: с одной стороны — открытость к высоковолатильному миру degen, с другой — поддержание базового порядка через маркет-мейкинг и отбор. Это не побочный эффект, а осознанное напряжение, которое Aster поддерживает в долгосрочной перспективе.

Из Азии — к глобальному фронтенду через партнёрскую сеть

Географически основная пользовательская база Aster сейчас сосредоточена в Азии, особенно в активных деривативных рынках Кореи. Леонард упомянул кейс запуска white-label Perp DEX с брокером (партнёр пока не раскрыт), что доказало воспроизводимость модели «инфраструктура от Aster — локальный партнёр как фронтенд». В этой схеме Aster даёт движок, ликвидность и продукт, а локальный партнёр — бренд, каналы и локализацию, вместе достигая конечного пользователя.

Дальше BD-фокус Aster сместится на рынки Европы, США, Юго-Восточной Азии и других новых регионов. Кошельки, приложения для управления активами, региональные комьюнити-платформы — всё это потенциальные «фронтенды» для Aster. Недавняя интеграция с Trust Wallet — пример такого подхода: конечный пользователь просто открывает знакомый кошелёк или интерфейс, а за кулисами ликвидность и матчинг обеспечивает инфраструктура Aster.

На технической и девелоперской стороне CTO Оливер будет играть более публичную роль — как хранитель технического курса и «интерфейс» для девелоперского сообщества. Как только приватный L1 и ордербук-инфраструктура заработают, они смогут стать бэкендом для других приложений и протоколов. Тогда реальной конкуренцией для цепи станет то, насколько охотно квант-команды, стратеги и AI-трейдинг-системы выберут Aster в качестве основной базы.

Торговля как новый консенсус

С точки зрения Perp DEX история Aster — это глубокий прорыв: от движка матчинга до стейблкоинов, доходных продуктов и Launchpad. Но если взглянуть с исторической перспективы публичных блокчейнов, задача Aster — крайне чистая: вернуться к самой торговле и спросить, какой должна быть цепь, рождённая для торговли, можно ли переосмыслить баланс между приватностью и прозрачностью, самокастодиальным хранением и эффективностью, доходом и риском.

Успех этого эксперимента не определится одной метрикой или ценовым всплеском, а будет медленно оседать в каждой ончейн-записи. Сможет ли приватный L1 реализоваться и действительно поддержать миграцию институциональных стратегий, станет ли экономика ASTER «жёстче» по мере роста дохода и buyback-механизма, найдёт ли USDF и система Trade & Earn долгосрочный баланс между стабильностью и инновациями, сохранит ли Rocket Launch напряжение между ажиотажем и отбором — на все эти вопросы нет простых ответов.

Если конечная точка Perp DEX — это публичная цепь, то она точно не должна быть пустым универсальным реестром. Aster пытается воплотить это понимание в новой цепи. Параллельно CTO Оливер будет чаще участвовать в обсуждениях с сообществом, развивать девелоперскую экосистему на базе Aster L1, чтобы квант-команды и AI-стратегии могли строиться прямо на этой инфраструктуре.

В тот день критерием станет не «как у ещё одного DEX дела с метриками», а сколько реальных позиций, стратегий и рисковых предпочтений несёт эта цепь, и сколько торговых логик, добившихся успеха в централизованном мире, захотят начать здесь всё заново.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

mXRP, доходный токенизированный продукт XRP, расширяется на BNB Chain через Lista DAO

mXRP, доходный токенизированный продукт XRP, выпущенный Midas, расширяется на BNB Chain через Lista DAO. Это расширение предоставляет держателям XRP доступ к DeFi BNB Chain, позволяя им получать дополнительную доходность сверх базовой стратегии mXRP.

Bitcoin ETF восстанавливаются с притоком в $524 млн — это только начало возвращения криптовалюты?

Polymarket заключает эксклюзивное партнерство с UFC, охватывая 700 миллионов фанатов

TKO Group Holdings заключила партнерство с Polymarket для внедрения криптовалютных предсказаний на мероприятиях UFC и Zuffa Boxing, включая интеграцию в трансляции и активации на площадках.

DYDX одобряет масштабный выкуп 75% за счет комиссий протокола

Сообщество управления DYDX одобрило перенаправление 75% дохода протокола на обратный выкуп токенов, начиная с 13 ноября 2025 года, утроив предыдущую долю для решения проблемы слабости цены.