Далио предупреждает: новый раунд количественного смягчения подталкивает рынок к критической точке пузыря

Автор: @RayDalio

Переводчики: Диндан, Odaily

Оригинальное название: Почему предстоящая количественная экспансия — это машина по созданию пузырей?

Вы заметили, что Федеральная резервная система объявила о прекращении количественного ужесточения (QT) и запуске количественного смягчения (QE)? Хотя официально это называется лишь «технической операцией», по сути это реальная мера смягчения. Для меня это один из сигналов, за которыми стоит внимательно следить, чтобы отслеживать ход «Большого долгового цикла (Big Debt Cycle)», который я описал в своей предыдущей книге.

Как сказал председатель Пауэлл: «...В какой-то момент мы хотим, чтобы резервы начали постепенно расти, чтобы соответствовать расширению банковской системы и экономики. Поэтому мы начнем увеличивать резервы в определенный момент...»

Сколько резервов в итоге увеличит ФРС — это то, за чем нам предстоит внимательно следить.

Поскольку одной из ключевых задач ФРС является контроль «размера банковской системы» в периоды пузырей на рынке активов, нам нужно следить как за темпом смягчения через снижение ставок, так и за скоростью расширения баланса. Более конкретно, если в будущем возникнут следующие ситуации:

—— Явное расширение баланса;

—— Продолжительное снижение ставок;

—— Фискальный дефицит остается огромным;

Это можно считать типичной ситуацией, когда «Министерство финансов и ФРС совместно стимулируют экономику путем монетизации государственного долга».

Если это происходит на фоне того, что частный кредит и кредитование на рынках капитала по-прежнему сильны, фондовый рынок обновляет максимумы, кредитные спрэды на низком уровне, уровень безработицы близок к историческому минимуму, инфляция выше целевого уровня, а акции, связанные с AI, находятся на стадии пузыря (что подтверждается моими индикаторами пузыря), то, по моему мнению, стимулирующая политика ФРС ничем иным, как созданием пузыря, не является.

Учитывая, что правительство и многие политики сейчас выступают за значительное смягчение ограничений, чтобы с помощью денежной и фискальной политики достичь «капиталистического рывка роста», а также принимая во внимание, что огромный дефицит, долг и дисбаланс спроса и предложения на облигации постепенно усугубляются, у меня есть все основания сомневаться — так называемая «техническая корректировка» на этот раз может быть не такой простой технической проблемой.

Я понимаю, что сейчас ФРС уделяет большое внимание «рискам на денежном рынке», поэтому склонна в первую очередь поддерживать стабильность рынка, а не агрессивно бороться с инфляцией, особенно в текущей политической обстановке. Но в то же время, перерастет ли это в полноценное стимулирование через QE (то есть крупномасштабные чистые покупки активов), еще предстоит увидеть.

В этот момент мы не должны игнорировать следующий факт: когда предложение казначейских облигаций США превышает спрос, центральный банк вынужден «печатать деньги» для их покупки, а Министерство финансов сокращает сроки выпуска облигаций, чтобы компенсировать недостаток спроса на долгосрочные бумаги, — все это типичные признаки поздней стадии «Большого долгового цикла».

Хотя в книге «How Countries Go Broke: The Big Cycle» я уже системно объяснил этот механизм. Сейчас я хочу отметить, что мы приближаемся к ключевой точке этого цикла, и кратко напомнить логику происходящего.

Лучше научить ловить рыбу, чем просто дать рыбу

Я надеюсь, что, поделившись своими мыслями о рыночных механизмах, помогу вам понять происходящее. Я укажу на логику, которую вижу, а оценивать и действовать вы будете сами, потому что так для вас будет полезнее, и я не стану вашим инвестиционным советником (что для меня тоже предпочтительнее).

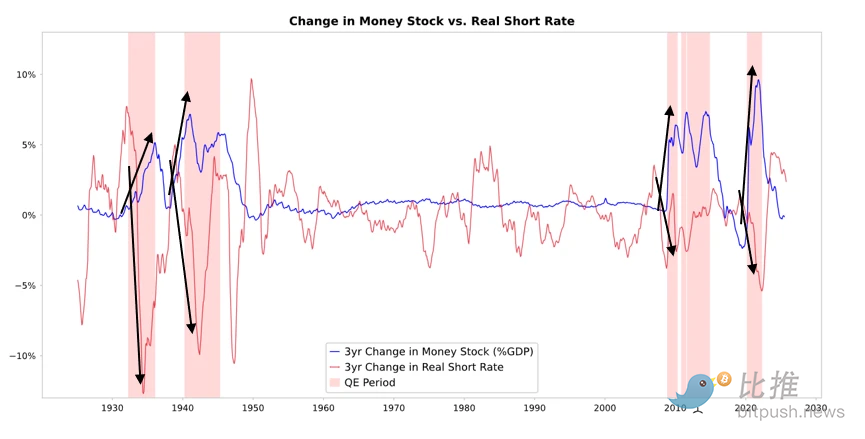

Как видно на графике ниже, когда ФРС или другой центральный банк покупает облигации, он высвобождает ликвидность и снижает реальные процентные ставки. Дальнейшее развитие событий зависит от того, куда направится эта ликвидность.

-

Если ликвидность в основном остается на рынке финансовых активов, цены на финансовые активы будут расти, реальная доходность снизится, коэффициенты P/E расширятся, кредитные спрэды сузятся, цены на золото вырастут, что приведет к «инфляции финансовых активов». Это выгодно тем, кто владеет финансовыми активами, и маргинализирует тех, у кого их нет, тем самым увеличивая разрыв в богатстве.

-

Обычно часть ликвидности в определенной степени передается на рынки товаров, услуг и труда. Однако в условиях ускоряющейся автоматизации, вытесняющей рабочую силу, этот эффект передачи может быть слабее, чем раньше. Если инфляция вырастет до определенного уровня, номинальные ставки могут вырасти сильнее, чем снизятся реальные, что приведет к одновременному удару по облигациям и акциям как в номинальном, так и в реальном выражении.

Суть QE: передача через относительные цены

Все колебания на финансовых рынках происходят из-за изменений относительной привлекательности, а не абсолютных уровней.

Проще говоря, у каждого есть определенное количество денег и кредита, а центральный банк с помощью политики влияет на эти объемы. Инвестиционные решения людей зависят от сравнения ожидаемой доходности между разными активами.

Например, люди решают, брать ли кредит или давать его, исходя из сравнения стоимости заимствования и потенциальной прибыли. Выбор активов зависит в первую очередь от их относительной совокупной доходности (доходность + изменение цены). Например, доходность золота — 0%, а доходность 10-летних казначейских облигаций США — около 4%. Если вы ожидаете, что золото будет расти менее чем на 4% в год, вы выберете облигации; если ожидаете больший рост — золото будет привлекательнее.

При оценке золота или облигаций необходимо учитывать инфляцию, так как она снижает покупательную способность. Как правило, чем выше инфляция, тем лучше ведет себя золото — потому что обесценение валюты снижает ее покупательную способность, а предложение золота ограничено. Поэтому я всегда слежу за денежным и кредитным предложением, а также за действиями ФРС и других центральных банков.

В долгосрочной перспективе стоимость золота тесно связана с динамикой инфляции. Чем выше инфляция, тем менее привлекательны облигации. Например, если инфляция 5%, а доходность облигаций всего 4%, реальная доходность облигаций составляет -1%, и их привлекательность падает, а привлекательность золота растет. Поэтому чем больше денег и кредита выпускают центральные банки, тем выше я ожидаю инфляцию, и тем менее привлекательны облигации по сравнению с золотом.

При прочих равных условиях, если ФРС еще больше расширит QE, это, скорее всего, снизит реальные ставки и увеличит ликвидность за счет сжатия риск-премий, снижения реальной доходности и повышения коэффициентов P/E, особенно увеличит оценку долгосрочных активов (например, технологических, AI, акций роста) и активов, защищающих от инфляции (например, золота, облигаций с защитой от инфляции). А когда инфляционные риски снова проявятся, компании с физическими активами (например, горнодобывающие, инфраструктурные, энергетические) могут превзойти чисто технологические активы.

Конечно, эти эффекты проявляются с лагом. Снижение реальных ставок из-за QE проявится постепенно после роста инфляционных ожиданий. Номинальная оценка, возможно, продолжит расти, но реальная доходность будет снижаться.

Поэтому мы вполне можем ожидать, что ситуация, похожая на конец 1999 года или 2010–2011 годы, повторится — рост, вызванный ликвидностью, в итоге станет слишком рискованным и будет вынужден остановиться. А в такие периоды ажиотажа и перед ужесточением обычно наступает лучшее время для продажи.

На этот раз все иначе: ФРС смягчает политику «внутри пузыря»

Хотя я ожидаю, что механизм будет работать так, как я описал, условия для нынешней количественной экспансии совершенно иные, чем раньше. Потому что сейчас цель смягчения — не разрушение пузыря, а его формирование. Более конкретно, раньше QE применяли в следующих условиях:

-

Оценка активов снижалась, цены были низкими или не переоцененными;

-

Экономика сокращалась или была крайне слабой;

-

Инфляция была низкой или снижалась;

-

Долговые и ликвидные риски были высокими, кредитные спрэды — широкими.

Поэтому QE тогда было «стимулом для экономики в рецессии».

А сейчас ситуация прямо противоположная:

-

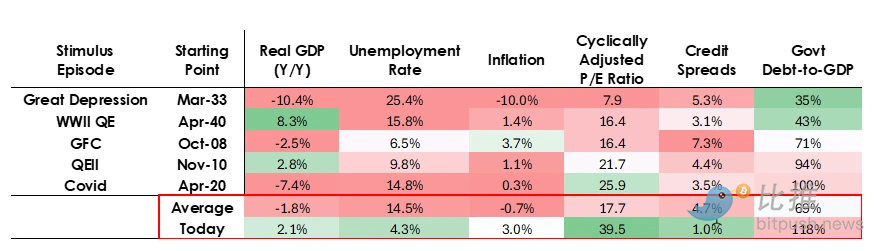

Оценка активов остается высокой и продолжает расти. Например, доходность S&P 500 составляет 4,4%, номинальная доходность 10-летних казначейских облигаций США — 4%, реальная доходность — около 1,8%, премия за риск по акциям — всего около 0,3%;

-

Экономика относительно устойчива (реальный рост за последний год около 2%, безработица всего 4,3%);

-

Инфляция выше целевого уровня (немного выше 3%), но остается относительно умеренной, а деглобализация и тарифные войны дополнительно подталкивают цены вверх;

-

Кредит доступен, ликвидность высокая, кредитные спрэды близки к историческим минимумам.

Таким образом, нынешний раунд QE — это не «стимул для экономики в рецессии», а «стимул для экономического пузыря (stimulus into a bubble)».

Давайте посмотрим, как эти механизмы обычно влияют на акции, облигации и золото.

Поскольку государственная фискальная политика сейчас крайне стимулирующая (в первую очередь из-за огромного объема существующего долга, серьезного дефицита бюджета и массового выпуска казначейских облигаций в относительно короткие сроки), QE по сути означает монетизацию государственного долга, а не просто вливание ликвидности в частный сектор.

Вот в чем принципиальное отличие текущей ситуации от прошлых — она выглядит более рискованной и инфляционной. В целом это похоже на смелую и опасную ставку: ставка на рост, особенно на рост, движимый искусственным интеллектом, при поддержке крайне мягкой фискальной, денежной и регуляторной политики. Мы должны внимательно следить за этим процессом, чтобы правильно реагировать в сложной макроэкономической среде.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

BTC демонстрирует возможное формирование дна в середине цикла на фоне страха на рынке

Cardano Midnight Network достигла 1 миллиона майнинговых адресов

Midnight Network зафиксировала 1 000 000 майнинговых адресов, что свидетельствует о сильном внедрении со стороны членов сообщества.

Аналитики JPMorgan установили целевую цену Bitcoin на уровне $170,000 после рекордных ликвидаций на рынке

JPMorgan прогнозирует, что Bitcoin может достичь $170,000 в течение 12 месяцев благодаря благоприятным показателям волатильности по сравнению с золотом и стабилизации рынков фьючерсов после ликвидаций в октябре.

Base Network увеличивает лимит газа до 125 Mgas/s, планирует достичь 150 Mgas/s к концу года

Base увеличила свой лимит газа до 125 миллионов газов в секунду, приближаясь к цели в 150 миллионов газов в секунду к концу 2025 года. Обновление последовало после перехода на более эффективное клиентское программное обеспечение Reth.