Автор: Yuuki, Deep Tide TechFlow

TL;DR

Краткосрочные макроэкономические встречные ветры, "черный лебедь" в индустрии 10.11 и конкуренция за капитал между фондовыми рынками США, Южной Кореи и Китая привели к недавнему падению рынка; в долгосрочной перспективе превентивное снижение ставок Федеральной резервной системой и умеренное вливание ликвидности не смогли превысить давление продаж, вызванное выпуском новых криптоактивов и разблокировкой токенов, что проявляется в росте общей рыночной капитализации крипторынка, но снижении цен большинства монет, создавая ощущение "медвежьего рынка" для инвесторов на вторичном рынке. В краткосрочной перспективе стоит следить за сроками открытия правительства США и датой окончания сокращения баланса ФРС (1 декабря); в долгосрочной — за темпами снижения ставок и конкуренцией за капитал между крипторынком и другими рисковыми рынками.

1. Общая рыночная капитализация крипторынка растет синхронно с ослаблением ликвидности, но огромный объем предложения на стороне активов приводит к слабой динамике цен

1. В долгосрочной перспективе рост общей рыночной капитализации крипторынка сильно коррелирует с ростом капитализации мировых рисковых рынков

Освобождение макроэкономической ликвидности влияет на основные мировые рисковые активы. Если сравнить динамику общей рыночной капитализации крипторынка и капитализации американского фондового рынка, несложно заметить, что их циклы роста и падения в долгосрочной перспективе очень схожи;

На графике ниже показано за последний год:

Красная линия: общая рыночная капитализация крипторынка;

Зеленая линия: общая рыночная капитализация альткоинов, за исключением BTC и ETH;

Синяя линия: динамика индекса S&P 500;

2024.11-2025.11 Total,Total3&SPX

Источник данных: TradingView

Можно четко выделить несколько явлений:

1. Рост рыночной капитализации крипторынка опережает американский фондовый рынок

2. Все три показателя в целом движутся синхронно, достигая дна и вновь начиная рост (в последнее время из-за "черного лебедя" 10.11 на крипторынке динамика разошлась, что не рассматривается подробно в этой статье)

2. Огромный объем предложения на стороне активов приводит к росту общей капитализации альткоинов, но снижению цен токенов

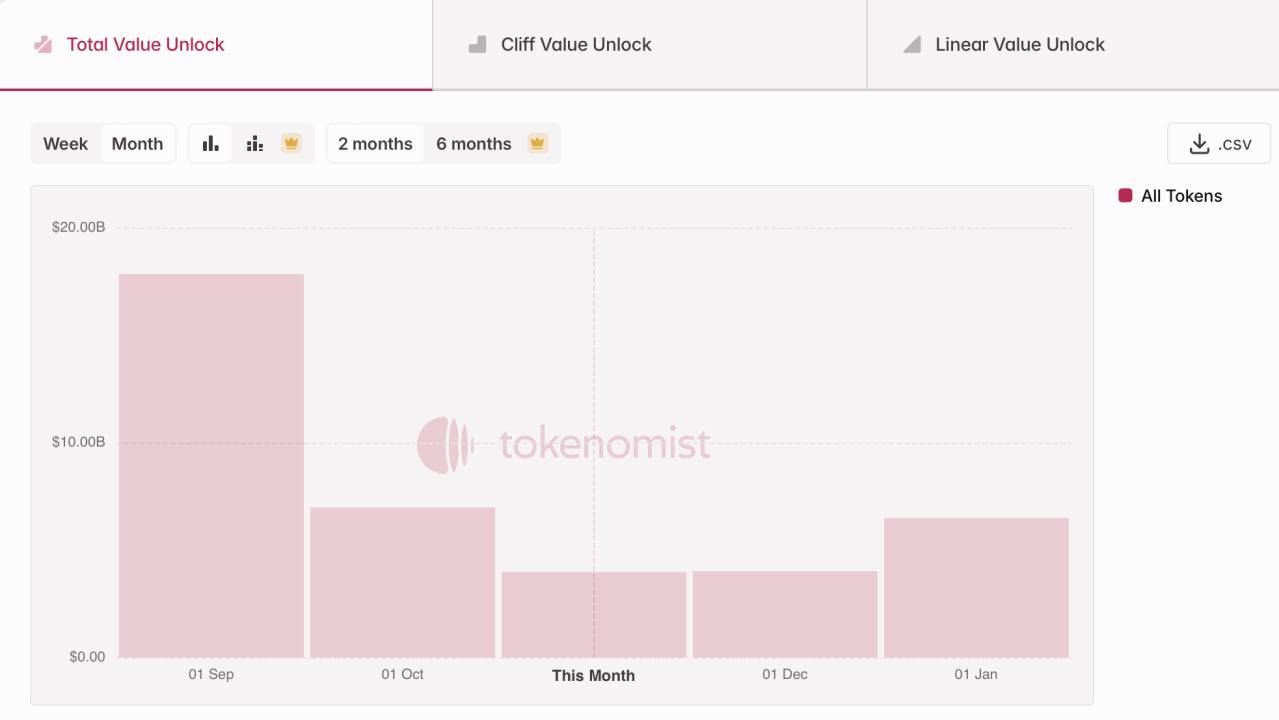

Рост общей рыночной капитализации не означает, что инвесторы зарабатывают. За последний год массовый выпуск новых активов на крипторынке, а также массовый выход проектов (особенно запущенных в цикле 2021-2023 годов публичных блокчейнов, DeFi, AI-токенов) в пик разблокировки создали устойчивое давление предложения на рынке. По данным Tokenmist, за последние три месяца рыночная капитализация разблокированных токенов составила около 30 миллиардов долларов.

Около 30 миллиардов долларов разблокированных токенов за последние три месяца

Источник данных: Tokenmist

В целом, в настоящее время превентивное и умеренное снижение ставок Федеральной резервной системой и вливание ликвидности не смогли превысить давление продаж, вызванное выпуском новых криптоактивов и разблокировкой токенов. Это проявляется в росте общей рыночной капитализации крипторынка, но снижении цен большинства монет, что создает для инвесторов на вторичном рынке ощущение "медвежьего рынка".

2. В краткосрочной перспективе макроэкономическая ликвидность находится под временным встречным ветром

В долгосрочной перспективе мы все еще находимся в историческом процессе одновременного смягчения денежно-кредитной и бюджетной политики; однако в краткосрочной перспективе закрытие правительства США, встречный ветер бюджетной ликвидности из-за того, что средства на счете TGA только поступают, но не расходуются, а также более медленный, чем ожидалось, темп снижения ставок ФРС создают встречный ветер денежной ликвидности, который нельзя игнорировать; одновременно продолжающееся снижение глобального аппетита к риску из-за противостояния между Китаем и США также оказывает влияние на рынок.

(Примечание Deep Tide: TGA — Treasury General Account, можно рассматривать как банковский счет Министерства финансов США, на который поступают средства от выпуска гособлигаций и налоговых поступлений для финансирования государственных расходов, например, выплаты зарплат или инфраструктурные проекты; поэтому рост баланса TGA означает, что бюджетные средства заблокированы на счете и не поступают в экономику, что приводит к краткосрочному ужесточению бюджетной ликвидности. Эта ситуация усугубилась недавним закрытием правительства США.)

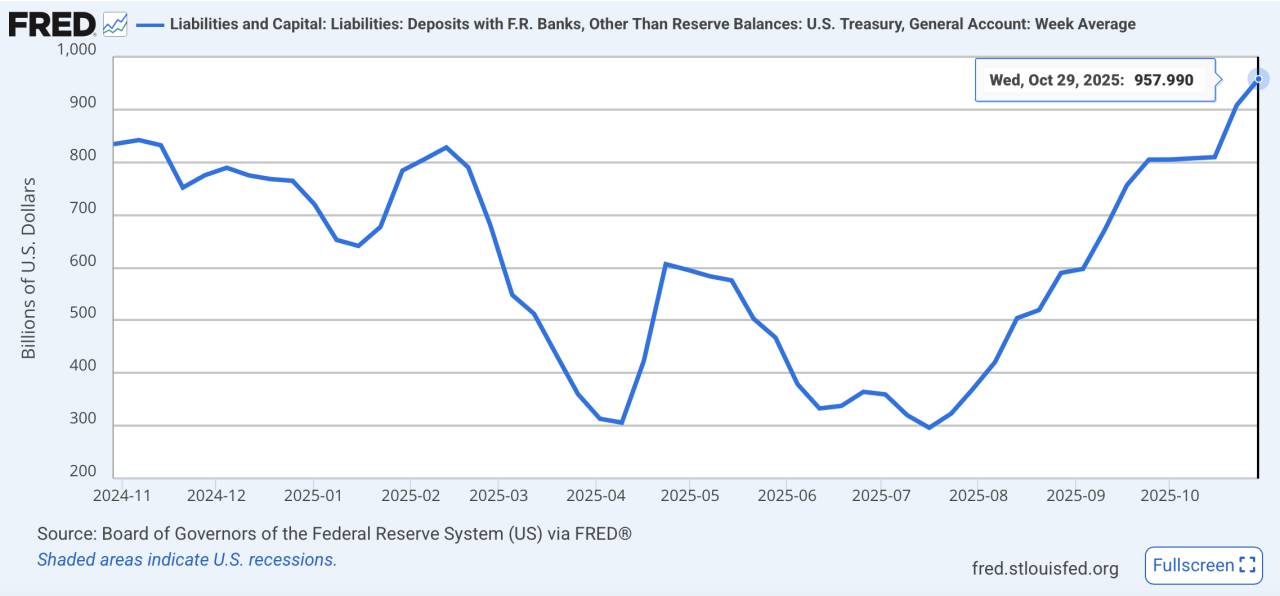

1. Бюджетная сторона: "Только поступления, без расходов" на счете TGA приводит к блокировке средств.

Длительный тупик в Конгрессе по вопросу бюджетных ассигнований и рекордное закрытие правительства США привели к тому, что бюджетные средства только поступают, но не расходуются, что создало временное изъятие ликвидности. По состоянию на 29 октября 2025 года баланс счета TGA увеличился до 957,8 миллиардов долларов, а 4 ноября правительство США провело аукцион краткосрочных облигаций на 274 миллиарда долларов;

Баланс TGA достиг годового максимума

Источник данных: FRED

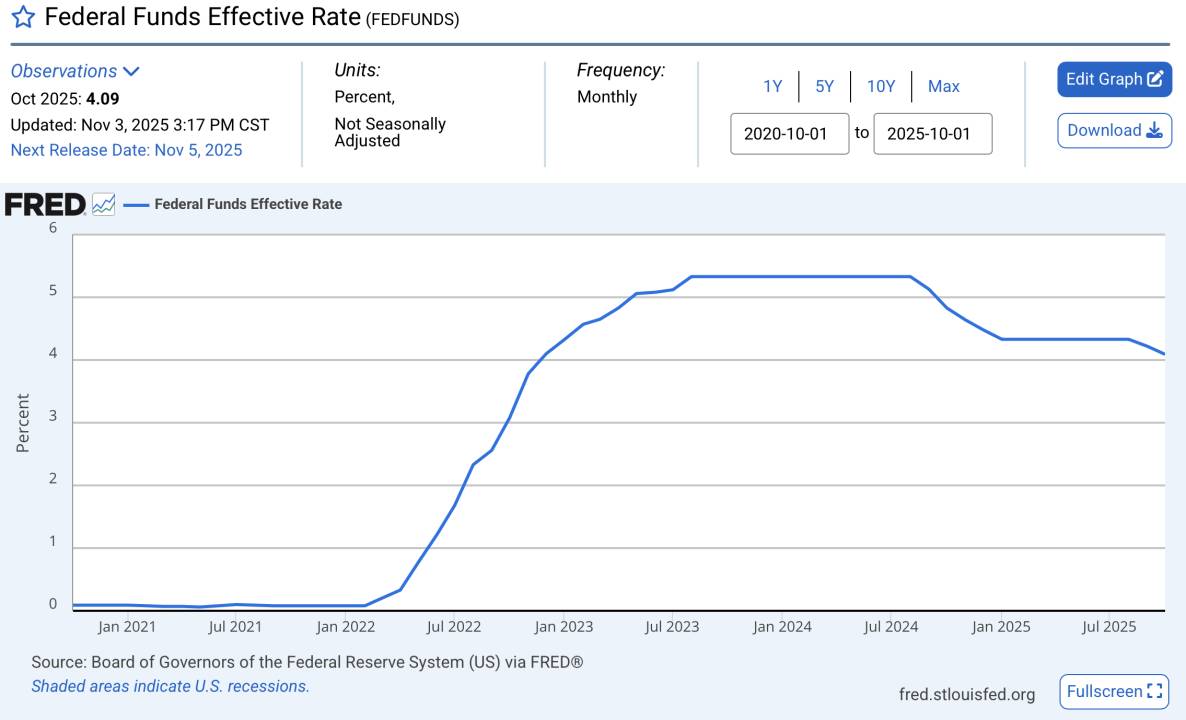

2. Денежная сторона: темпы снижения ставок не соответствуют ожиданиям.

Хотя сейчас идет цикл снижения ставок ФРС, темпы снижения ставок значительно отстают от рыночных ожиданий; в настоящее время реальная процентная ставка остается на относительно высоком уровне. Особенно недавние заявления Пауэлла на заседании FOMC, где он не пообещал снижение ставок в декабре, еще больше подорвали доверие рынка; кроме того, за этим превентивным снижением ставок скрывается опасение рецессии.

Ставки остаются на исторически высоком уровне

Источник данных: FRED

3. Трения между США и Китаем приводят к снижению аппетита к риску и давят на цены рисковых активов.

В последнее время события, такие как ограничения на экспорт редкоземельных металлов из Китая и повторное введение пошлин США, усилили настроения к уходу от риска, индекс доллара и индекс волатильности американского фондового рынка растут одновременно, что отражает усиление глобального спроса на безопасные активы.

Индекс доллара продолжает расти

Источник данных: TradingView

Волатильность американского фондового рынка увеличивается

Источник данных: TradingView

3. Рост фондовых рынков США, Китая и Южной Кореи создает сильное притяжение для рискового капитала, вытягивая средства из крипторынка

Говоря о бычьем рынке, рынок всегда сравнивает с 2021 годом. В бычьем рынке 2021 года, когда количественное смягчение привело к стремительному росту ликвидности, фондовый рынок из-за пандемии столкнулся с серьезным падением EPS (то есть доходы компаний резко снизились из-за пандемии, и тогда фундаментальные показатели фондового рынка были настолько слабы, что не поддерживали покупки со стороны вторичных инвесторов), избыточная ликвидность не находила применения и вызвала бурный рост крипторынка: за год его капитализация выросла с 300 миллиардов долларов до более чем 3 триллионов долларов, альткоины росли быстрее BTC, а монеты с малой капитализацией показывали стократный рост, как грибы после дождя.

2020.11-2021.11 Total,Total3&SPX

Источник данных: TradingView

Сегодня же наиболее связанные с крипторынком фондовые рынки США, Китая и Южной Кореи продолжают расти: американский рынок на фоне бума AI обновляет исторические максимумы, китайский рынок благодаря поддержке политики и ожиданиям восстановления ликвидности преодолел отметку 4000 пунктов, а в Южной Корее из-за восстановления экспорта полупроводников наблюдается сильный тренд — индекс KOSPI с начала года вырос почти на 70%, став лучшим основным фондовым индексом в 2025 году.

Ограниченный объем высокорискового капитала на рынке сейчас поглощается активами с большей определенностью, что в значительной степени сокращает приток средств на крипторынок.

Годовой рост фондовых рынков Южной Кореи, США и Китая

Источник данных: TradingView

Таким образом, в долгосрочной перспективе, если восходящий тренд мировых фондовых рынков сохранится, а вливания ликвидности ФРС останутся умеренными, крипторынок, вероятно, продолжит находиться на "периферии капитала", что в целом проявится в росте общей капитализации, но слабой динамике цен из-за массового выпуска активов; в краткосрочной перспективе ключевое внимание уделяется срокам открытия правительства США и дате окончания сокращения баланса ФРС (1 декабря), что может привести к улучшению маржинальной ликвидности.