Финансовая черная дыра: стейблкоин поглощает банки

Стейблкоины трансформируют глобальную финансовую архитектуру, внедряя модель «узкоспециализированных банков» для поглощения ликвидности.

Original Article Title: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Original Article Author: @0x_Arcana

Translation: Peggy, BlockBeats

Примечание редактора: В процессе постепенной цифровизации глобальной финансовой системы стейблкоины тихо становятся неоспоримой силой. Они не принадлежат банкам, фондам денежного рынка или традиционной платежной системе, но при этом они трансформируют потоки доллара, бросают вызов механизму передачи монетарной политики и вызывают глубокие дискуссии о «финансовом порядке».

Эта статья начинается с исторической эволюции «узкоспециализированного банкинга», подробно рассматривая, как стейблкоины воспроизводят эту модель в ончейне и влияют на рынок казначейских облигаций США и глобальную финансовую ликвидность через «эффект ликвидностной черной дыры». В условиях, когда политика регулирования еще не до конца определена, неконъюнктурное расширение стейблкоинов, системные риски и макроэкономические последствия становятся новыми неизбежными темами в финансовом мире.

Ниже представлен оригинальный текст статьи:

Стейблкоины возрождают «узкоспециализированный банкинг»

На протяжении более века реформаторы валюты постоянно предлагали различные концепции «узкоспециализированного банкинга»: а именно, финансовых институтов, которые выпускают валюту, но не предоставляют кредиты. От плана Чикаго 1930-х годов до современной инициативы The Narrow Bank (TNB) — основная идея заключается в предотвращении банковских паник и системных рисков путем требования, чтобы эмитенты валюты держали только безопасные, ликвидные активы (например, государственные облигации).

Однако регулирующие органы всегда отвергали внедрение узкоспециализированного банкинга.

Почему? Потому что, несмотря на теоретическую безопасность, узкие банки разрушили бы ядро современной банковской системы — механизм создания кредита. Они бы изымали депозиты из коммерческих банков, накапливали безрисковое обеспечение и разрывали связь между краткосрочными обязательствами и продуктивными займами.

Ирония в том, что криптоиндустрия теперь «возродила» модель узкоспециализированного банкинга в форме стейблкоинов, обеспеченных фиатом. Поведение стейблкоинов почти полностью соответствует обязательствам узких банков: они полностью обеспечены, подлежат мгновенному погашению и в основном обеспечены казначейскими облигациями США.

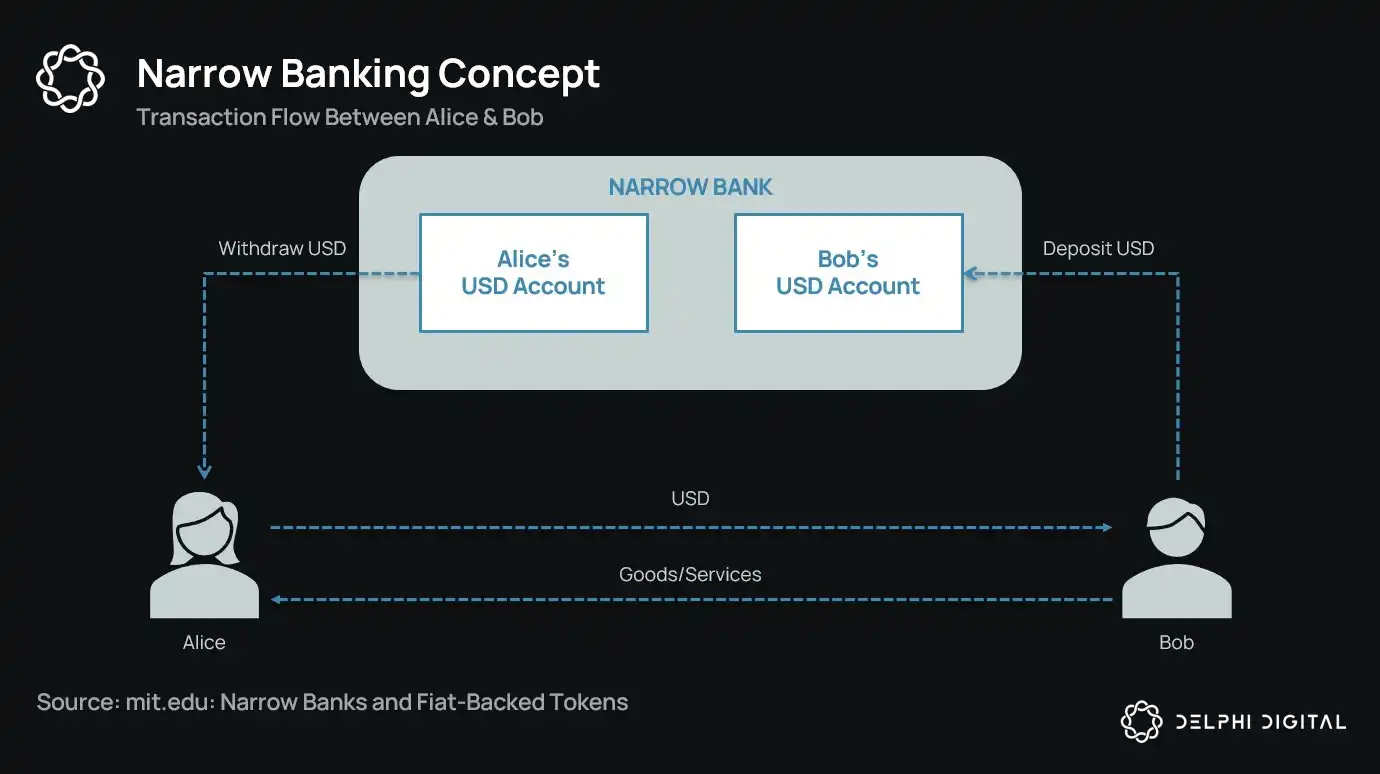

Во время Великой депрессии, после серии банкротств банков, экономисты Чикагской школы предложили идею: полностью отделить создание денег от кредитного риска. Согласно «Плану Чикаго» 1933 года, банки должны были держать 100% резервов против депозитов до востребования, кредиты могли предоставляться только из срочных депозитов или капитала, и депозиты не могли использоваться для платежей.

Первоначальная цель этой концепции заключалась в устранении банковских паник и снижении нестабильности финансовой системы. Это потому, что если банки не могут выдавать депозиты в кредит, они не обанкротятся из-за несоответствия ликвидности.

В последние годы эта идея вновь появилась в виде «узкого банка». Узкие банки принимают депозиты, но инвестируют только в безопасные, краткосрочные государственные ценные бумаги, такие как казначейские векселя или резервы Федеральной резервной системы. Недавний пример — The Narrow Bank (TNB), которая в 2018 году подала заявку на доступ к процентам по избыточным резервам Федеральной резервной системы (IOER), но получила отказ. Федеральная резервная система опасалась, что TNB может стать безрисковой, высокодоходной альтернативой депозитам, тем самым «ослабив механизм передачи монетарной политики».

Регуляторы действительно обеспокоены тем, что если узкие банки добьются успеха, они могут ослабить коммерческую банковскую систему, перетягивая депозиты из традиционных банков и накапливая безопасное обеспечение. По сути, узкие банки создают инструменты, похожие на деньги, но не поддерживают функцию кредитного посредничества.

Моя личная «теория заговора» заключается в том, что современная банковская система по сути является иллюзией с рычагом, основанной на том, что никто не пытается «найти выход». И узкие банки как раз угрожают этой модели. Но если присмотреться, это не столько заговор, сколько проявление хрупкости существующей системы.

Центральные банки не печатают деньги напрямую, а регулируют их косвенно через коммерческие банки: поощряют или ограничивают кредитование, оказывают поддержку в кризисные периоды и поддерживают ликвидность государственного долга путем вливания резервов. В обмен коммерческие банки получают ликвидность по нулевой стоимости, регуляторную терпимость и неявное обязательство по спасению в кризисные моменты. В этой структуре традиционные коммерческие банки не являются нейтральными участниками рынка, а выступают инструментами государственного вмешательства в экономику.

Теперь представьте себе банк, который говорит: «Мы не хотим использовать рычаг, мы просто хотим предложить пользователям безопасную валюту, обеспеченную 1:1 государственными облигациями или резервами Федеральной резервной системы». Это сделало бы существующую модель частичного резервирования устаревшей и напрямую бросило бы вызов нынешней системе.

Отказ Федеральной резервной системы в предоставлении TNB мастер-счета является проявлением этой угрозы. Проблема не в том, что TNB может обанкротиться, а в том, что она может действительно добиться успеха. Если бы люди могли иметь валюту, которая всегда ликвидна, не несет кредитного риска и при этом приносит доход, зачем им держать деньги в традиционных банках?

Именно здесь на сцену выходят стейблкоины.

Стейблкоины, обеспеченные фиатом, практически воспроизводят модель узкого банка: выпускают цифровые обязательства, подлежащие погашению в долларах США и обеспеченные 1:1 безопасными, ликвидными оффчейн-резервами. Как и узкие банки, эмитенты стейблкоинов не используют резервные средства для кредитования. Хотя такие эмитенты, как Tether, в настоящее время не выплачивают проценты пользователям, это выходит за рамки данной статьи. В этой статье рассматривается роль стейблкоинов в современной монетарной структуре.

Активы безрисковые, обязательства могут быть мгновенно погашены, и они обладают характеристиками фиатной валюты; нет создания кредита, нет несоответствия сроков, нет рычага.

Хотя узкие банки были «задушены» регуляторами на ранней стадии, стейблкоины не столкнулись с аналогичными ограничениями. Многие эмитенты стейблкоинов работают вне традиционной банковской системы, особенно в странах с высокой инфляцией и на развивающихся рынках, где растет спрос на стейблкоины — в регионах, которые часто испытывают трудности с доступом к банковским услугам в долларах США.

С этой точки зрения стейблкоины превратились в «цифровой евро-доллар», циркулирующий вне банковской системы США.

Однако это также поднимает ключевой вопрос: какое влияние окажет поглощение стейблкоинами достаточного объема казначейских облигаций США на системную ликвидность?

Тезис о ликвидностной черной дыре

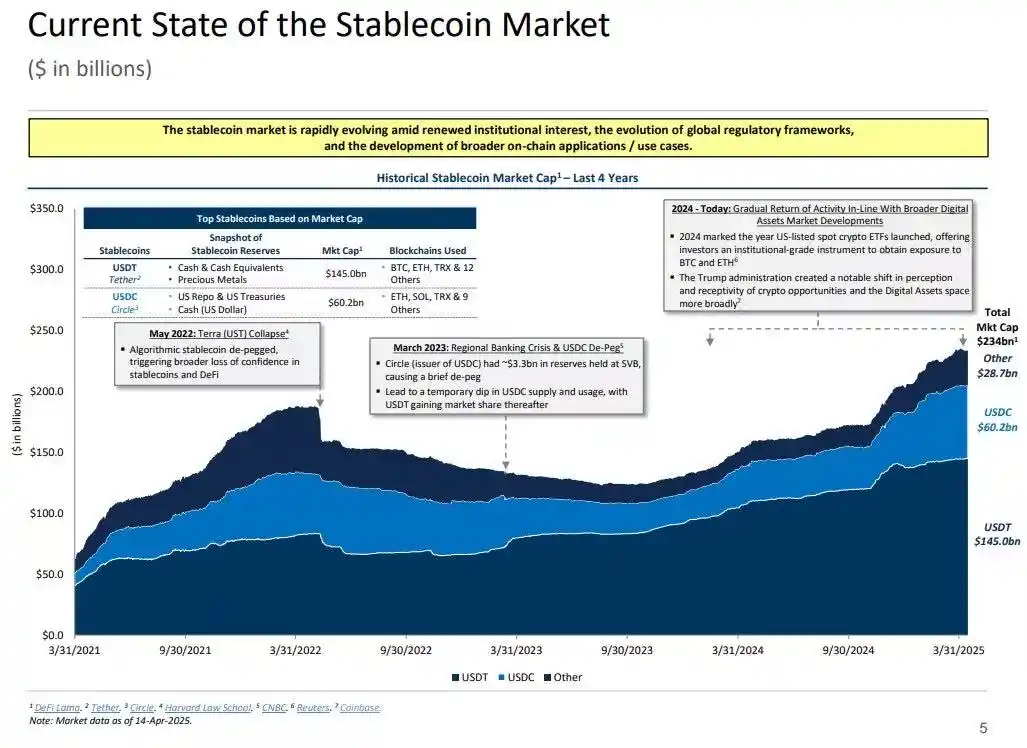

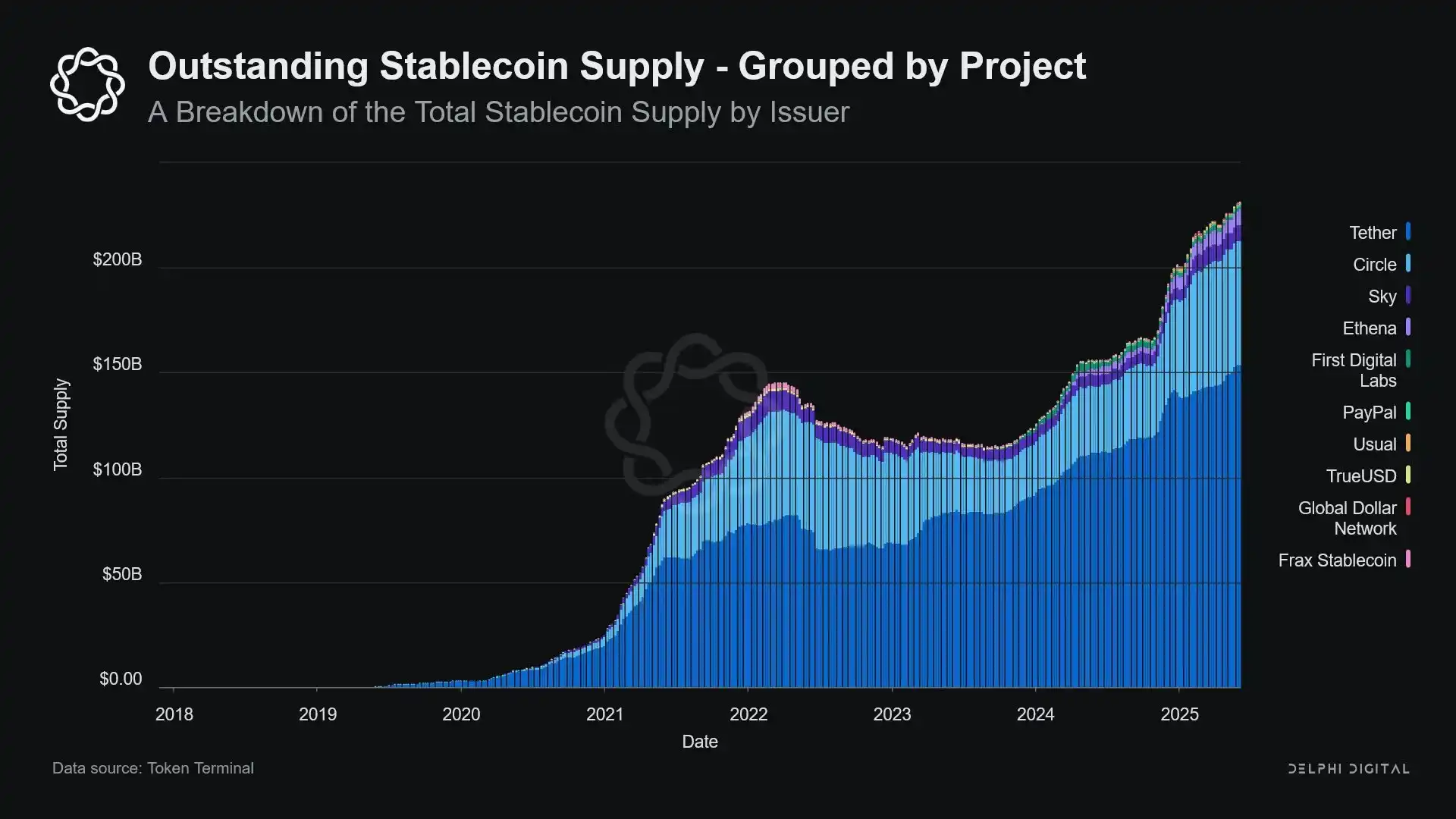

По мере расширения масштабов стейблкоины все больше становятся похожими на глобальные «острова ликвидности»: они поглощают долларовые потоки, одновременно блокируя безопасное обеспечение в замкнутом цикле, который не может вернуться в традиционный финансовый оборот.

Это может привести к появлению «ликвидностной черной дыры» на рынке казначейских облигаций США — когда значительный объем облигаций поглощается системой стейблкоинов, но не может циркулировать на традиционном межбанковском рынке, тем самым влияя на общий объем предложения ликвидности в финансовой системе.

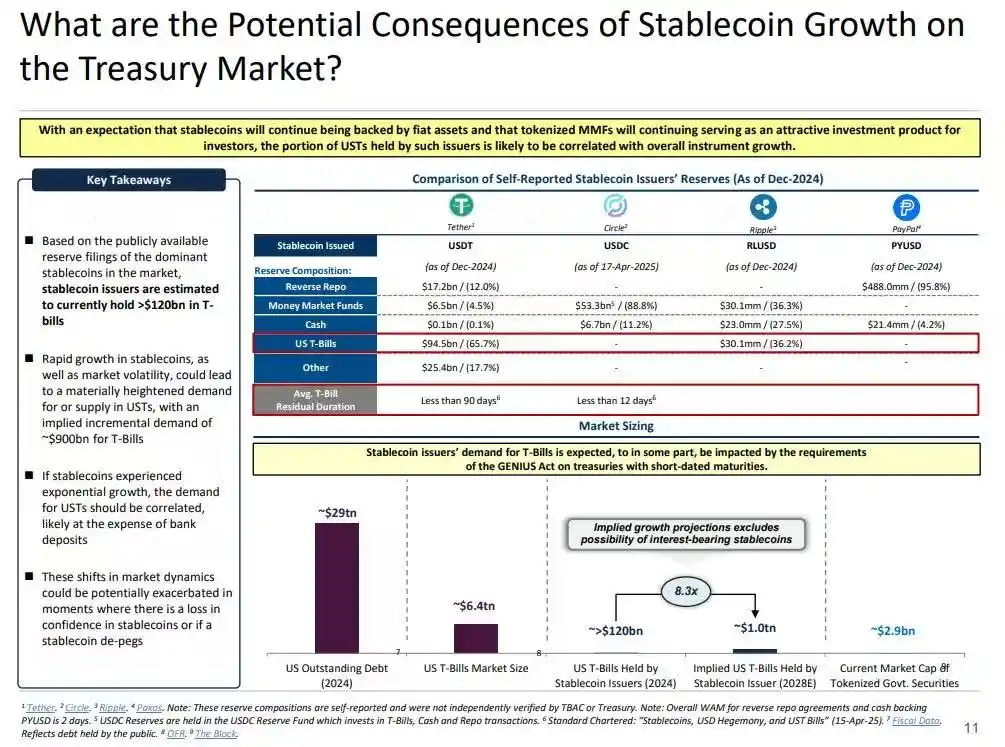

Эмитенты стейблкоинов являются долгосрочными чистыми покупателями краткосрочных казначейских облигаций США. На каждый доллар выпуска стейблкоинов должен быть эквивалентный актив на балансе — обычно казначейские ценные бумаги или позиции обратного РЕПО. Однако, в отличие от традиционных банков, эмитенты стейблкоинов не продают эти облигации для кредитования или перехода к рисковым активам.

Пока стейблкоины остаются в обращении, их резервы должны постоянно удерживаться. Погашение происходит только тогда, когда пользователи выходят из системы стейблкоинов, что случается крайне редко, поскольку ончейн-пользователи обычно только обменивают разные токены или используют стейблкоины как долгосрочный эквивалент наличных.

Это делает эмитентов стейблкоинов односторонней ликвидностной «черной дырой»: они поглощают казначейские облигации, но редко их выпускают обратно. Когда эти облигации блокируются на резервных счетах, они выходят из традиционного оборота обеспечения — их нельзя пере-заложить и использовать на рынке РЕПО, они фактически удаляются из системы денежного обращения.

Это приводит к «эффекту стерилизации». Точно так же, как количественное ужесточение (QT) Федеральной резервной системы сокращает ликвидность путем изъятия высококачественного обеспечения, стейблкоины делают то же самое — но без какой-либо координации политики или макроэкономических целей.

Еще более потенциально разрушительным является концепция так называемого «теневого количественного ужесточения» (Shadow QT) наряду с непрерывной обратной связью. Оно неконъюнктурное, не корректируется в зависимости от макроэкономических условий, а расширяется по мере роста спроса на стейблкоины. Более того, поскольку многие резервы стейблкоинов хранятся в оффшорных, менее прозрачных юрисдикциях за пределами США, проблемы прозрачности и координации регулирования только усугубляются.

Что еще хуже, этот механизм может стать проциклическим в определенных ситуациях. Когда на рынке растет склонность к избеганию риска, спрос на ончейн-доллары часто увеличивается, что приводит к росту выпуска стейблкоинов и дальнейшему изъятию казначейских облигаций с рынка — именно тогда, когда рынку больше всего нужна ликвидность, усиливая эффект черной дыры.

Хотя масштаб стейблкоинов все еще значительно меньше по сравнению с количественным ужесточением (QT) ФРС, их механизмы очень схожи, а макроэкономическое воздействие также поразительно похоже: сокращение объема обращающихся облигаций, ужесточение ликвидности и повышение давления на процентные ставки.

Более того, эта тенденция роста не демонстрирует признаков замедления, а наоборот, значительно ускорилась за последние несколько лет.

Политические противоречия и системные риски

Стейблкоины находятся на уникальном перекрестке: они не являются ни банками, ни фондами денежного рынка, ни традиционными платежными сервис-провайдерами в обычном смысле. Эта неопределенность идентичности создает структурные противоречия для политиков: они слишком малы, чтобы считаться системным риском для регулирования; слишком важны, чтобы их просто запретить; слишком полезны, но слишком рискованны, чтобы позволить им развиваться свободно в нерегулируемом состоянии.

Ключевая функция традиционных банков — передавать монетарную политику в реальную экономику. Когда Федеральная резервная система повышает процентные ставки, банки ужесточают кредитование, корректируют ставки по депозитам и изменяют условия кредитования. Однако эмитенты стейблкоинов не выдают кредиты, поэтому они не могут передавать изменения процентных ставок на более широкий кредитный рынок. Вместо этого они поглощают высокодоходные казначейские облигации США, не предлагают кредитные или инвестиционные продукты, и многие стейблкоины даже не выплачивают проценты держателям.

Отказ Федеральной резервной системы предоставить The Narrow Bank (TNB) доступ к мастер-счету связан не с опасениями по поводу кредитного риска, а со страхом финансовой дезинтермедиации. ФРС опасается, что если безрисковый банк предложит процентный счет, обеспеченный резервами, это может привлечь значительные средства из коммерческих банков, потенциально нарушив банковскую систему, сократив кредитное пространство и сосредоточив монетарную власть в «стерилизованном ликвидностью сейфе».

Системный риск, связанный со стейблкоинами, схож — только на этот раз им даже не нужен доступ к ФРС.

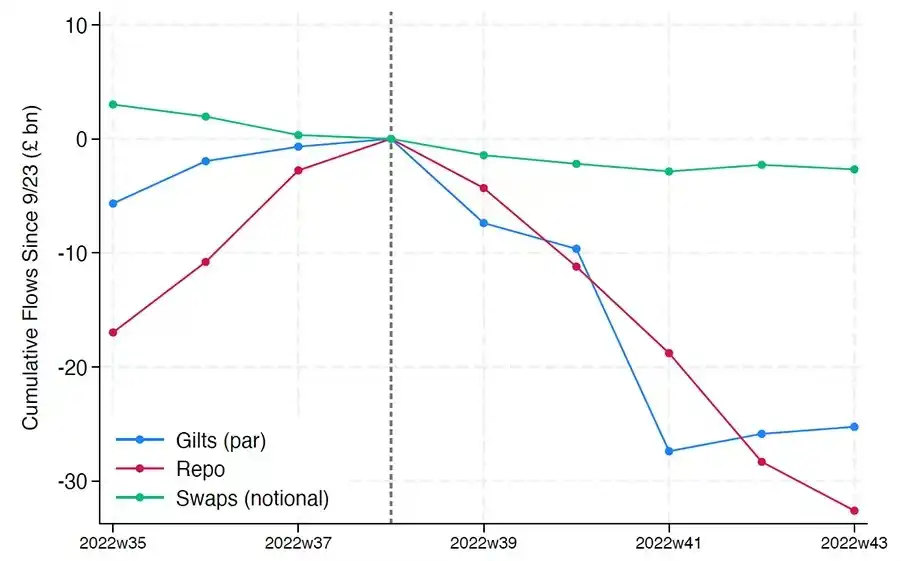

Более того, финансовая дезинтермедиация — не единственный риск. Даже если стейблкоины не предлагают доходность, остается «риск банковской паники»: как только рынок потеряет доверие к качеству резервов или регуляторной позиции, это может спровоцировать массовую волну погашений. В такой ситуации эмитент может быть вынужден продавать государственные облигации под давлением рынка, как это было во время кризиса фондов денежного рынка в 2008 году или кризиса LDI в Великобритании в 2022 году.

В отличие от банков, у эмитентов стейблкоинов нет «кредитора последней инстанции». Их теневая банковская природа означает, что они могут быстро вырасти до системного масштаба, но также могут столь же быстро исчезнуть.

Однако, как и в случае с Bitcoin, есть и небольшое количество случаев «потери seed-фразы». В контексте стейблкоинов это означает, что некоторые средства будут навсегда заблокированы в казначейских облигациях США, не подлежащих погашению, фактически превращаясь в ликвидностную черную дыру.

Выпуск стейблкоинов изначально был лишь нишевым финансовым продуктом на криптобиржах, но теперь стал основным каналом долларовой ликвидности, проходящим через биржи, DeFi-протоколы и даже распространившимся на трансграничные переводы и глобальные бизнес-платежи. Стейблкоины больше не находятся на периферии инфраструктуры; они постепенно становятся базовой архитектурой для проведения долларовых транзакций вне банковской системы.

Их рост связан с «стерилизацией» обеспечения путем блокировки безопасных активов в холодных резервах. Это форма сокращения вне баланса, находящаяся вне контроля центрального банка — «ambient QT» (количественное ужесточение в окружающей среде).

Пока политики и традиционная банковская система все еще пытаются сохранить старый порядок, стейблкоины тихо начинают его трансформировать.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Пауэлл: снижение процентной ставки в декабре не является предрешённым, в комитете существуют серьёзные разногласия, рынок труда продолжает охлаждаться, в краткосрочной перспективе инфляция испытывает повышательное давление (полный текст прилагается)

Некоторые члены FOMC считают, что настало время сделать паузу. Пауэлл заявил, что более высокие тарифы способствуют росту цен на определённые категории товаров, что приводит к общему увеличению инфляции.

Бессент: Кандидат на пост председателя ФРС может быть выбран до Рождества, мне не нравится формулировка нынешнего снижения ставки.

Второй раунд интервью с председателем Федеральной резервной системы вот-вот начнется.

Какое влияние окажет клиент Bitcoin 28.0 на пользователей?

Bitcoin Core 28.0: всестороннее улучшение конфиденциальности, оптимизации производительности и управления кошельком.

Список «Практиков» x402: кто действительно движет x402?

Покончим с пустыми разговорами: эти сторонники "инфраструктурного подхода" и "практики" активно продвигают развитие протокола x402.

Популярное

ДалееПауэлл: снижение процентной ставки в декабре не является предрешённым, в комитете существуют серьёзные разногласия, рынок труда продолжает охлаждаться, в краткосрочной перспективе инфляция испытывает повышательное давление (полный текст прилагается)

Бессент: Кандидат на пост председателя ФРС может быть выбран до Рождества, мне не нравится формулировка нынешнего снижения ставки.