Правда об ADL, которую вы должны знать за массовыми ликвидациями

«Ваши убытки стали нашей прибылью».

«Ваши убытки — это наша прибыль».

Автор: Tristero Research

Перевод: Saoirse, Foresight News

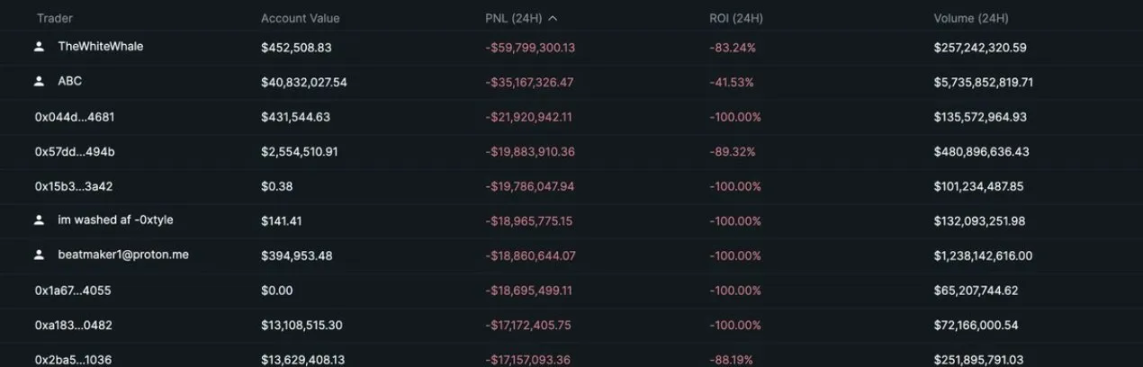

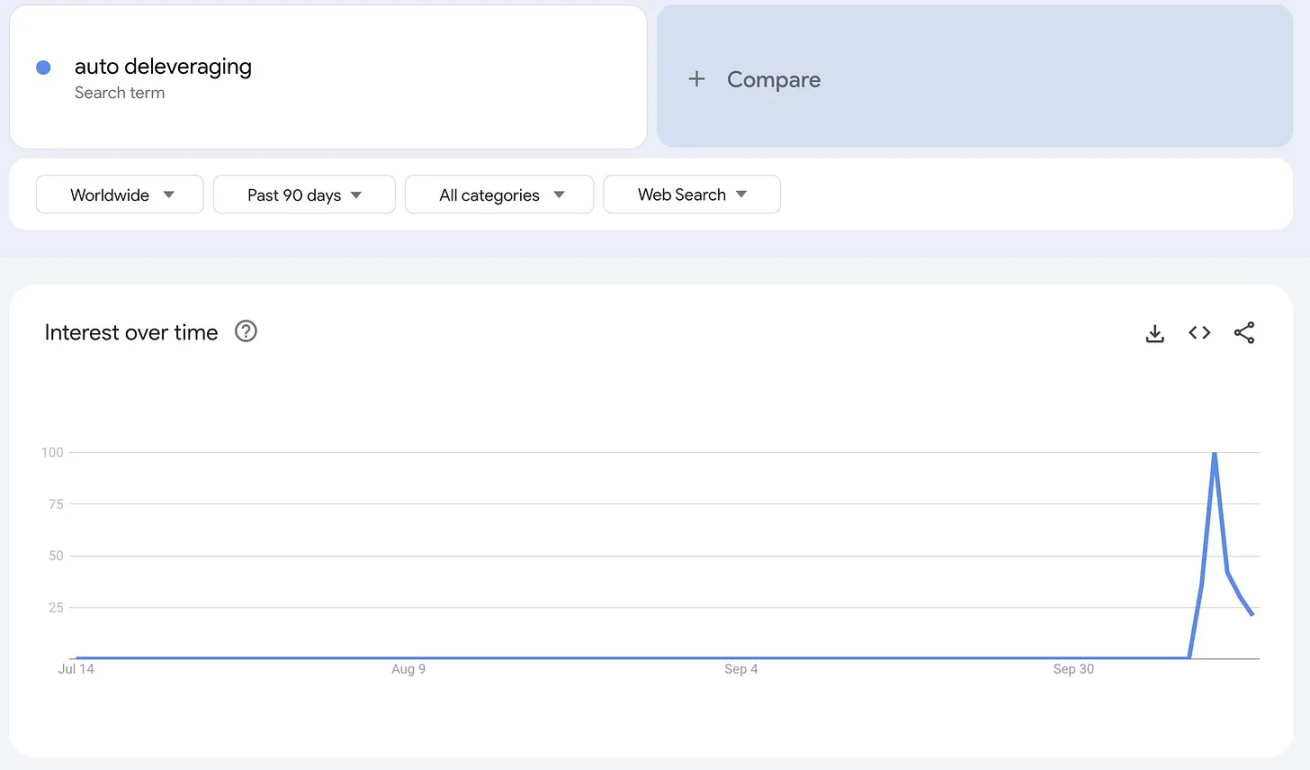

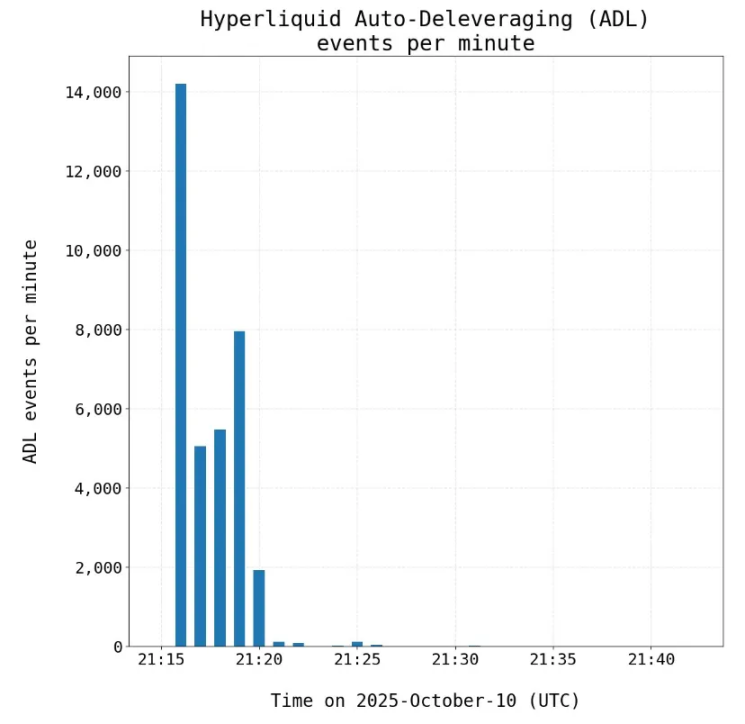

В сфере криптовалют каждое падение рынка сопровождается «посмертным разбором». В прошлую пятницу на платформе для торговли бессрочными контрактами Hyperliquid было принудительно ликвидировано средств на сумму 1.2 миллиарда долларов, а объем открытых позиций сократился вдвое — с 14 миллиардов долларов до 7 миллиардов долларов, и всё это произошло в течение одного пятиминутного свечного периода.

Откуда же берутся эти убытки? Большинство трейдеров даже не понимают, чем они на самом деле торгуют. На более фундаментальном уровне убытки возникают из-за скрытых хвостовых рисков самого рынка бессрочных контрактов (далее — «перпеты»).

Вкратце:

- Кредитное плечо позволяет бесконечно расширять объем бессрочных контрактов, но именно зрелые участники рынка являются конечным ограничителем ликвидности.

- Чем выше кредитное плечо = тем выше волатильность открытых позиций

- Механизм автоматического сокращения позиций (ADL) предотвращает неплатежеспособность платформы за счет жертвования прибылью прибыльных позиций — по сути, «ваши убытки — это наша прибыль».

- Арбитражеры и торговые отделы, скорее всего, неверно оценивают этот скрытый хвостовой риск, встроенный в дизайн бессрочных контрактов.

- Не раскрытые условия освобождения существенно увеличивают риск для трейдеров: вы можете думать, что риск ADL распределен по большому пулу средств, но на самом деле вы несете его полностью самостоятельно.

Ограничения бесконечного кредитного плеча

Каждая биржа бессрочных контрактов сталкивается с одним ключевым экстремальным сценарием: что делать, если одна сторона рынка зарабатывает слишком много? В замкнутой системе прибыль имеет реальное значение только до тех пор, пока у проигрывающей стороны остаются средства для убытков. Если все шортисты одновременно обанкротятся, «прибыль» лонгистов — это просто быстро растущие цифры, которые система не может выплатить.

«Изысканность» бессрочных контрактов заключается в том, что они позволяют превратить одну сумму средств в рынок для торговли любым базовым активом, даже без опоры на реальные активы, такие как bitcoin, нефть или акции. Иными словами, как только этот механизм создан, любой может построить новый торговый рынок для любого актива и получить по сути неограниченное кредитное плечо. Одна и та же залоговая сумма может быть перераспределена тысячи раз, создавая синтетическую экспозицию, значительно превышающую базовый капитал.

Давайте представим следующую ситуацию на рынке бессрочных контрактов: агрессивный лонгист открывает позицию номиналом 100 долларов, используя маржу в 1 доллар, а консервативный фонд открывает шорт на 100 долларов с плечом 1:1. При колебании цены на 1% трейдер с плечом 100x будет ликвидирован — его 1 доллар маржи, поддерживающий позицию на 100 долларов, мгновенно обнулится, а потенциальная прибыль фонда в 100 долларов также исчезнет.

Цена за предоставление более высокого кредитного плеча в конечном итоге отражается в волатильности открытых позиций, что значительно увеличивает вероятность полной ликвидации одной из сторон сделки.

Вот в чем основная проблема бессрочных контрактов: что делать с «прибыльными» позициями, когда зарабатывать больше невозможно?

Большинство платформ используют для решения этой проблемы два основных инструмента:

- Финансирование (медленно, но эффективно): финансирование периодически взимается с той стороны, у которой больше позиций, чтобы стимулировать участников рынка занимать противоположную сторону. Этот механизм эффективен, но действует медленно. В условиях высокой волатильности попытки заработать на финансировании напоминают сбор монет перед катком (т.е. крайне рискованно). Если цена быстро меняется, открывать позицию ради доходности 0.0001% в час бессмысленно, особенно учитывая, что доходность, скорее всего, вернется к среднему. Кроме того, почти все платформы устанавливают лимит на финансирование, и этот лимит отделяет финансирование от принудительной ликвидации (ADL).

- Принудительная ликвидация (быстро, но жестко): если у одной стороны сделки не осталось средств, прибыль другой стороны не может быть реализована. Все биржи бессрочных контрактов имеют механизм принудительной ликвидации прибыльных позиций, иначе возникнет «плохой долг», который обычно ложится на плечи самой платформы — с этим не раз сталкивались Binance и FTX. На Hyperliquid этот механизм называется автоматическим сокращением позиций (ADL). Этот механизм необходим, но крайне разрушителен и создает скрытые риски для опытных трейдеров, не занимающих направленных позиций.

Влияние на участников рынка

В процессе соединения всех платформ бессрочных контрактов с их целевыми рынками отслеживания ключевую роль играют две категории «опытных трейдеров». Масштабируемость бессрочных контрактов в основном ограничивается ликвидностью, предоставляемой этими двумя группами; стабильность перпетов также зависит от них, но именно они сильнее всего страдают от механизма автоматического сокращения позиций (ADL). Когда система рынка балансируется, именно эти трейдеры, поддерживающие стабильность цен, становятся первыми «жертвами». Эти две категории:

Арбитражеры

Трейдеры, зарабатывающие на финансировании, шортят бессрочные контракты и одновременно держат базовый актив или эквивалентные фьючерсы, формируя рыночно-нейтральную позицию. Их доход формируется за счет постоянных выплат по финансированию, а не за счет движения цены — пока рынок сбалансирован, они стабильно зарабатывают на финансировании, которое лонгисты платят шортистам. Но автоматическое сокращение позиций (ADL) разрушает эту нейтральность: когда шорт по перпету ликвидируется, у трейдера остается только лонг по споту, и он оказывается подвержен волатильности, которую раньше хеджировал. Теоретически идеальная хеджирующая позиция превращается в незащищенную направленную экспозицию. Поскольку такие стратегии зависят от узких спредов и высокого плеча, одна ликвидация ADL может уничтожить недельную прибыль или вызвать маржин-коллы на других рынках.

Арбитражеры крайне важны для структуры рынка, поскольку они — основная сила, поддерживающая синхронизацию рынков бессрочных контрактов и спотовых рынков. Исторически, из-за агрессивного стиля криптотрейдеров, спрос на лонговое плечо всегда был высоким. Это привело к притоку сотен миллиардов долларов в соответствующие институциональные структуры, которые обычно действуют так: 1) покупают спотовый актив; 2) шортят бессрочный контракт; 3) получают финансирование. Проекты вроде Ethena строят свой бизнес на таких арбитражных возможностях. Но когда срабатывает ADL, механизм привязки перпетов к споту разрушается.

Трейдеры, использующие межмаржинальные спреды

Стратегии межактивной торговли сталкиваются с той же проблемой, например, при совместном использовании маржи: лонг по bitcoin перпету и шорт по ethereum перпету. Суть спредовой торговли — ставка на относительный рост одного актива к другому; такие сделки популярны, потому что позволяют делать очень точные ставки (например, рост bitcoin относительно ethereum или solana относительно bitcoin). После краха кредитных платформ бессрочные биржи стали основным способом дешево увеличить плечо, что еще больше повысило популярность подобных стратегий.

Если ADL ликвидирует прибыльный лонг по bitcoin, а шорт по ethereum остается, хедж исчезает. Счет больше не «дельта-нейтрален», и сразу запускается процесс снижения плеча, что часто приводит к ликвидации оставшихся позиций. Как мы видели в прошлую пятницу, изначально сбалансированная спредовая сделка превращается в двойную ликвидацию, вызывая цепную реакцию. В итоге механизм ADL превращает казавшийся дельта-нейтральным портфель в «пороховую бочку».

Для этих двух категорий трейдеров ADL заменяет предсказуемый риск на «системную неопределенность». Это напоминает трейдерам: в замкнутом синтетическом рынке вашим контрагентом может быть другой уже обанкротившийся трейдер. Чтобы сохранить платежеспособность, каждая биржа бессрочных контрактов будет принудительно ликвидировать позиции практически случайным образом.

Жестокость ADL еще и в том, что он срабатывает из-за дисбаланса между лонгами и шортами, который торговые фирмы не могут наблюдать или прогнозировать в реальном времени. Основной способ бирж смягчить эту проблему — использовать «механизмы ликвидности-буфера» (например, HLP и LLP), чтобы снизить волатильность открытых позиций.

Фактически, по данным самой Hyperliquid, в прошлую пятницу их механизм ADL был активирован впервые: среди 20 000 пользователей и 161 токена было совершено 35 000 ликвидаций.

Скрытые уровни бессрочных контрактов

Из этого разгрома можно сделать один ключевой вывод: на многих биржах некоторые участники имеют освобождение от ADL. Это приводит к двум основным последствиям:

Резко возрастает риск «плохих долгов». Без защиты ADL при дисбалансе открытых позиций биржа становится контрагентом. Убытки, которые должны были бы распределяться между трейдерами, ложатся на баланс биржи — обычно обеспечиваются собственными токенами платформы (например, HYPE, BNB, FTT и др.). Если эти токены придется продавать для погашения долгов, может возникнуть спиральный кризис, как у FTX.

Риск перекладывается на других трейдеров. Для тех, кто не имеет освобождения от ADL, риски на рынке бессрочных контрактов существенно возрастают. Если вы — единственный участник пула без освобождения, при дисбалансе открытых позиций вы несете весь риск ликвидации в одиночку. Более того, поскольку биржи не раскрывают долю освобожденных позиций, никто не может адекватно оценить этот риск.

Можно представить это так: если вы участвуете в дорогом ужине, где изначально договаривались платить поровну, но некоторые люди «едят бесплатно», то ваша итоговая сумма будет выше; а если вы не знаете, кто и сколько человек не платит, стоимость ужина может оказаться гораздо выше ожидаемой.

Сегодня на рынке бессрочных контрактов риск ADL распределен неравномерно. Если у контрагента резко сокращаются открытые позиции, вы можете оказаться единственным трейдером в пуле, подверженным риску принудительной ликвидации.

Рынок бессрочных контрактов, возможно, всегда будет передовой площадкой для цен/discovery (легко создать, бесконечное плечо), но в нем есть структурные ограничения, которые часто неверно оцениваются, и эти ограничения особенно сильно влияют на опытных трейдеров — именно они обеспечивают «связь» между ликвидностью бессрочных контрактов и спотового рынка. Чем выше риск для этих трейдеров, тем ниже потенциал развития бессрочных контрактов как класса активов. Перпеты, возможно, всегда будут основным инструментом для торговли с плечом, но у любого преимущества есть границы. События прошлой пятницы как раз четко показали, где проходит эта граница.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Спотовые Bitcoin ETF зафиксировали объем в 1 миллиард долларов за 10 минут

Приток инвестиций в криптовалюту достиг $3,17 млрд несмотря на волатильность рынка

Трейдеры Bitcoin опасаются падения цены BTC до $102K после того, как золото достигло новых максимумов