1. Описание проекта

1. Описание проекта

Yield Basis — это DeFi-протокол, инициированный основателем Curve Finance Майклом Егоровым, целью которого является предоставление устойчивой доходности на блокчейне для держателей bitcoin и ethereum. Его ключевое новшество заключается в использовании постоянного 2-кратного кредитного плеча и автоматического механизма ребалансировки, а также в сочетании ликвидности BTC/ETH и кредитования crvUSD, что позволяет эффективно устранять временные потери (Impermanent Loss), характерные для типичных моделей AMM.

Протокол построен на технологической базе Curve, используя AMM, управляемый смешанными инвариантами (комбинация Cryptoswap и Stableswap), а также кредит crvUSD для инъекции ликвидности в кредитные пулы. Это помогает пользователям сохранять 1:1 экспозицию к BTC и одновременно получать устойчивый доход, формируемый торговыми комиссиями и компаундированием с кредитным плечом.

Кроме того, Yield Basis уделяет внимание мультичейн-экспансии и стремится стать базовым доходным уровнем в BTC DeFi. Общее предложение токенов YB составляет 1 миллиард, применяется механизм приоритетного распределения для сообщества, включая масштабный airdrop и стимулы ликвидности, что усиливает возможности управления и стейкинга. Запуск основной сети проекта запланирован на октябрь 2025 года, целевая FDV — 200 миллионов долларов. Проект уже получил кредит crvUSD от Curve DAO на сумму 60 миллионов долларов и поддерживает предпродажу, спотовую и бессрочную торговлю на ведущих биржах.

2. Ключевые особенности проекта

Инновационное решение для устранения временных потерь (IL): Yield Basis ориентирован на держателей BTC/ETH и с помощью нативной AMM-архитектуры с 2-кратным кредитным плечом решает проблему временных потерь в пулах ликвидности DeFi. Протокол автоматически берет в долг crvUSD для создания AMM-позиций с двойным плечом, а механизм мгновенной ребалансировки фиксирует экспозицию к BTC, что позволяет эффективно хеджировать риск IL даже при высокой волатильности рынка и обеспечивает проверяемую устойчивую доходность для LP.

Технологии Curve и устойчивое распределение дохода: Протокол основан на стабильной AMM-архитектуре Curve, объединяя инварианты Cryptoswap и Stableswap, что позволяет использовать кредитное плечо при низком проскальзывании и высокой эффективности капитала. Механизм дохода в основном опирается на торговые комиссии и компаундирование с плечом, исключая чрезмерную инфляцию токенов. Владельцы токенов могут участвовать в управлении протоколом и получать дивиденды через стейкинг и ve-модель, что укрепляет долгосрочную привязку к экосистеме.

Известная команда и качественный инвестиционный фон: Основатель и члены команды пришли из ведущих DeFi-проектов и глубоко разбираются в механизмах AMM, стейблкоинов и ончейн-кредитования. Проект привлек 5 миллионов долларов инвестиций и успешно провел предпродажу YB на платформах Kraken Launch, Legion и других, привлекая десятки тысяч участников сообщества. Кредит crvUSD от Curve DAO дополнительно укрепляет доверие к протоколу и его ликвидную базу.

Парадигма доходного слоя BTC для институционального DeFi: Yield Basis позиционирует себя как инновационный доходный слой для BTC, фокусируясь на оборотных активах биткоина и открывая новый путь ончейн-доходности без AMM-IL. Протокол поддерживает расширение на несколько активов, совместим с RWA и глубокой интеграцией ончейн-ликвидности, что нацелено на привлечение институциональных пользователей и укрепление статуса инфраструктурного слоя Web3 DeFi, аналогично роли Curve в экосистеме стейблкоинов.

3. Ожидания по рыночной капитализации

Yield Basis делает ставку на кредитное плечо AMM и агрегирование ликвидности BTC/ETH, демонстрируя четкий путь выхода на рынок. На данный момент проект уже привлек финансирование по высокой оценке и провел переподписанную предпродажу, что свидетельствует о значительном признании рынком. На фоне растущей активности в секторе bitcoin DeFi, Yield Basis имеет все шансы стать флагманским протоколом устойчивой доходности.

4. Экономическая модель

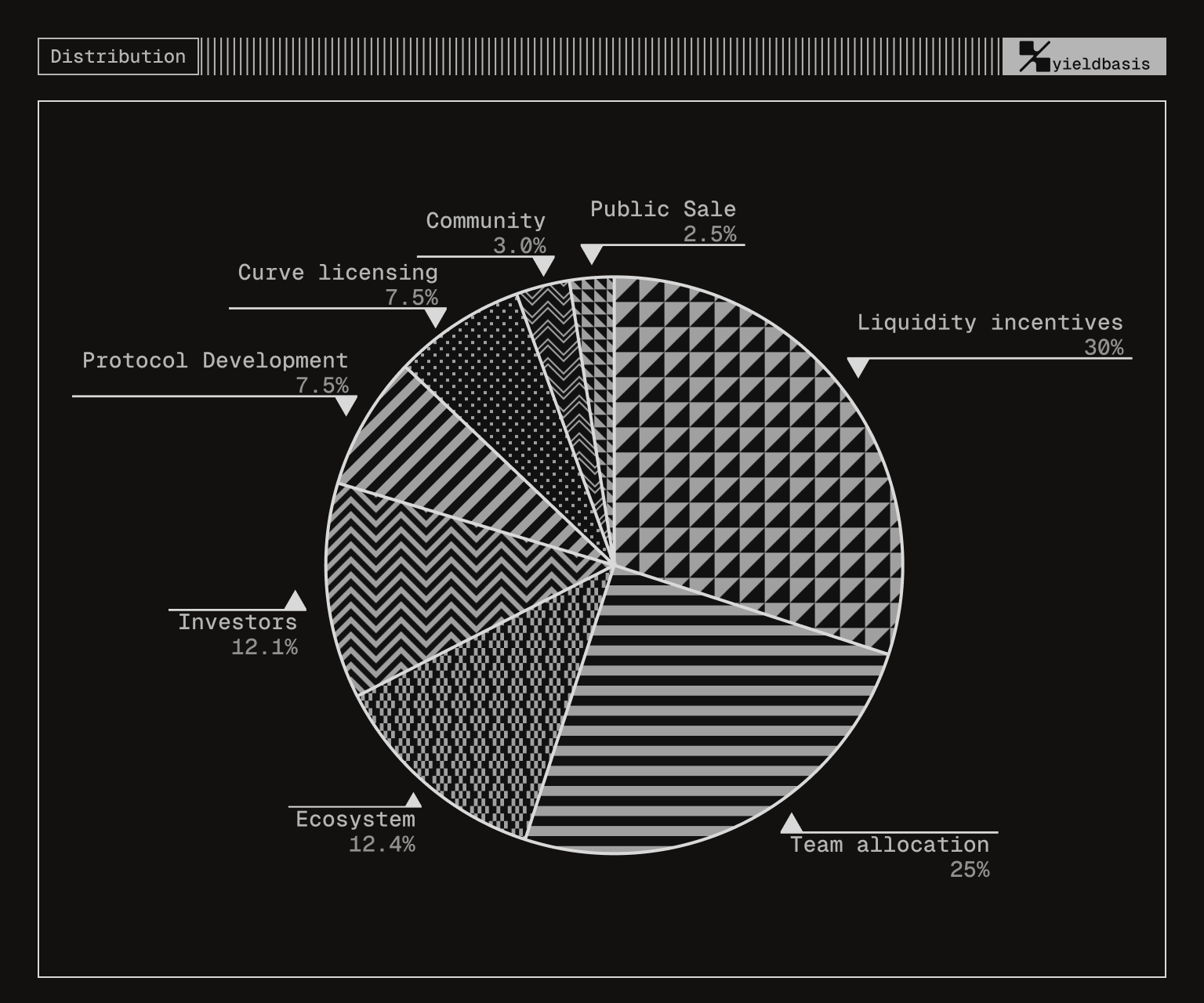

Общее количество токенов:

Общее предложение YB составляет 1 миллиард токенов. В том числе:

Стимулы ликвидности (Liquidity Incentives): 30%, динамическая программа выпуска, токены распределяются в любое время.

Распределение команде (Team Allocation): 25%, линейный выпуск за 1,5 года, включая 6 месяцев блокировки.

Экосистема (Ecosystem): 12.5%, 50 миллионов при TGE, остальное — линейный выпуск за два года.

Инвесторы (Investors): 12.1%, линейный выпуск за 2 года, включая 6 месяцев блокировки.

Разработка протокола (Protocol Development): 7.5%, линейный выпуск начинается через 1 год после TGE.

Лицензирование Curve (Curve Licensing): 7.4%, линейный выпуск за два года.

Публичная продажа (Public Sale): 2.5%, полностью разблокировано с первого дня.

Сообщество (Community): 3.0%, поэтапный выпуск, в том числе:

Награды YB Pair: 12,5 миллиона YB, линейный выпуск за 1 год

Управление Curve: 5 миллионов YB, немедленная разблокировка

Early LP Season 1: 5,625 миллиона YB, линейный выпуск за 12 месяцев, начинается немедленно;

Early LP Season 2: 5,625 миллиона YB, линейный выпуск за 12 месяцев, начинается через 3 месяца после TGE;

Начальная ликвидность YB DEX: 1,25 миллиона YB, полностью разблокировано с первого дня.

Назначение токена:

Право управления: Владельцы YB имеют право управления протоколом, включая важные решения по параметрам пулов ликвидности, распределению комиссий и др. Поддерживается голосование через блокировку токенов (ve-модель).

Механизм стимулов: YB используется для ликвидити-майнинга и стейкинг-наград, поощряя пользователей предоставлять активы BTC/ETH и повышая ликвидность протокола.

Использование в ликвидности: YB участвует в торговых парах и свободно обращается на основных CEX/DEX.

Увеличение доходности с плечом: Интеграция кредитования crvUSD позволяет реализовать 2-кратное плечо, увеличивая потолок доходности и эффективность капитала.

5. Информация о команде и финансировании

Информация о команде

Основатель Майкл Егоров обладает богатым опытом разработки в DeFi, а также в моделировании AMM и стейблкоинов. Команда сосредоточена на управлении ликвидностью BTC/ETH и инновациях в доходности, используя кредитное плечо crvUSD для создания нового типа ликвидити-майнинга с защитой от временных потерь.

Информация о финансировании

Общий объем финансирования составляет 13,55 миллиона долларов, в том числе:

Сид-раунд (март 2025): привлечено 6,05 миллиона долларов при оценке 50 миллионов долларов. Среди инвесторов: SevenX, Delphi Ventures, Amber Group, AntAlpha, Aquarius, Bitscale, Mirana, Chorus One и несколько ангельских инвесторов из AAVE, Bitfury, Brevan Howard и других организаций.

Публичный раунд: Kraken + Legion Launchpad, привлечено 5 миллионов долларов по цене 0,2 юаня за токен, оценка 200 миллионов долларов. Binance Wallet, привлечено 2,5 миллиона долларов по цене 0,1 юаня за токен, оценка 100 миллионов долларов.

Выпуск токенов:

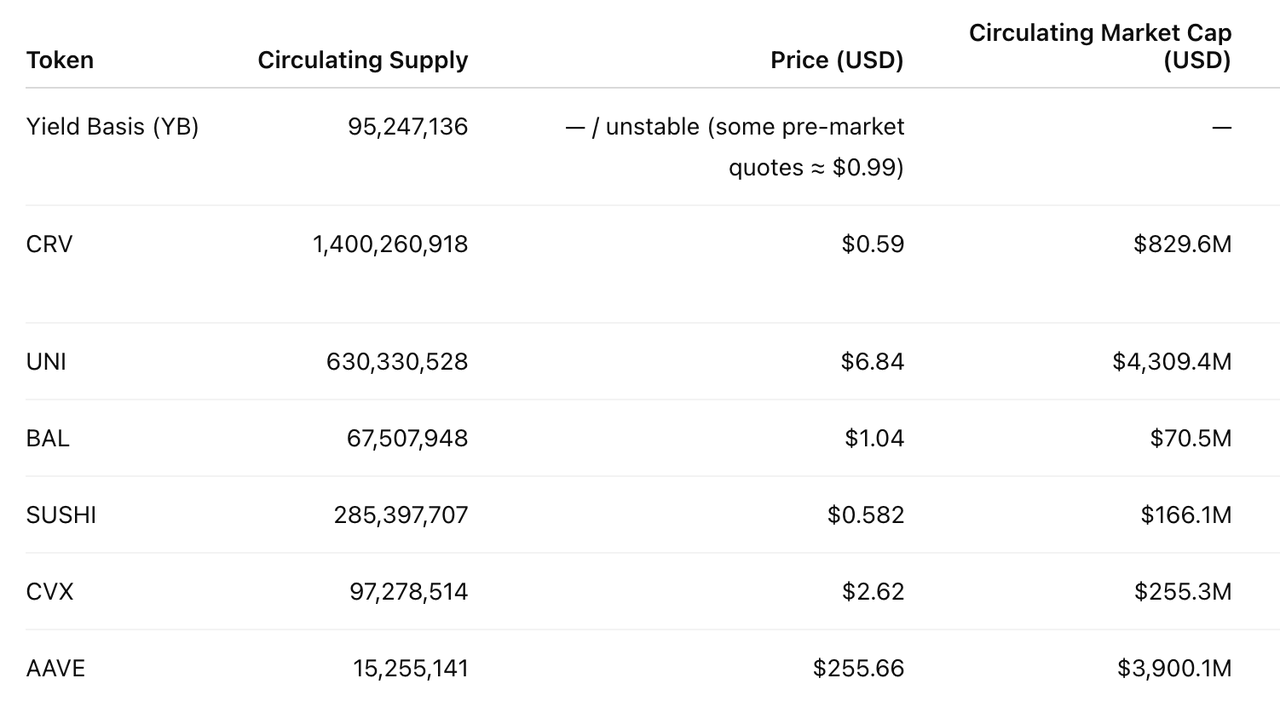

Начальный объем обращения составляет около 9,52% (95,24 миллиона токенов), распределение включает экосистему, команду, частных инвесторов, поставщиков ликвидности и управление сообществом, при этом доля управления и сообщества достигает 68,5%.

6. Потенциальные риски

Фундаментальные риски:

Риск кредитного плеча: Использование AMM с 2-кратным плечом может увеличить убытки пользователей в условиях высокой волатильности, недостаточной ликвидности или экстремальных рыночных ситуаций. Краткосрочные действия пользователей или внешние атаки также могут создавать давление на защитные механизмы.

Устойчивость доходности: Доходность протокола в основном формируется за счет торговых комиссий и распределения стимулов. Если рыночный интерес снизится или выпуск токенов ускорится, возможен выход ранних пользователей и давление на рынок токена, что может повлиять на цену YB и активность экосистемы.

Зависимость от рыночной ликвидности: Модель дохода проекта сильно зависит от постоянного притока ликвидности и рыночного интереса. Если продвижение основной сети не оправдает ожиданий, может возникнуть риск снижения эффективности капитала и доходности.

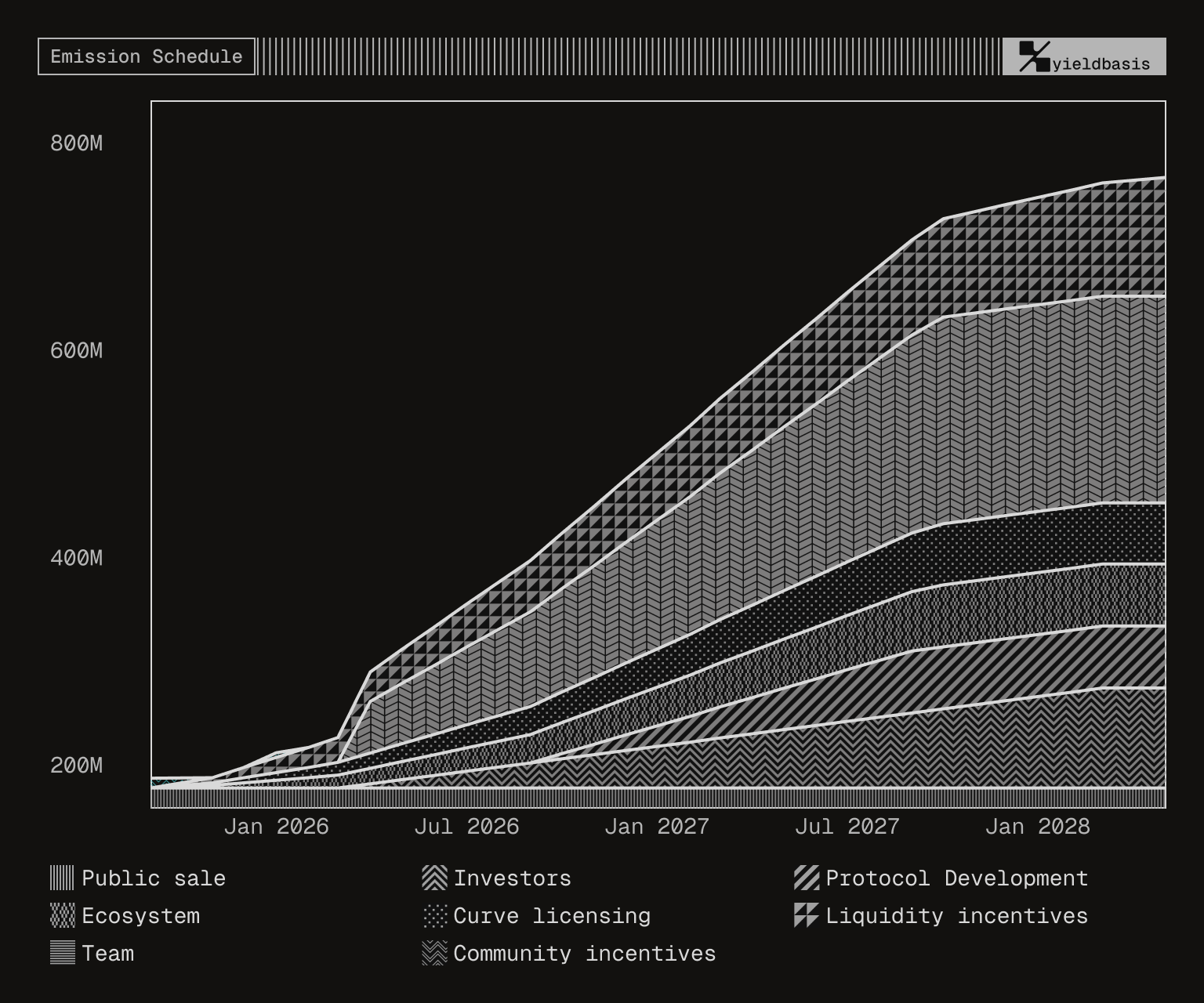

Риски давления на продажу:

Краткосрочное давление на продажу в основном исходит от: публичной продажи, части экосистемы, распределяемой при TGE, и немедленно разблокированных токенов сообщества.

Среднесрочное давление на продажу в основном связано со стимулами ликвидности и линейным выпуском токенов команды.

Долгосрочное давление на продажу относительно контролируемо, поскольку большая часть токенов инвесторов и экосистемы выпускается постепенно.

Кроме того, учитывая опыт основателя проекта, возможно возникновение FOMO-эффекта до и после запуска, что может привести к завышенной FDV. Следует проводить разумную оценку с учетом текущих рыночных условий и выбирать момент для входа.

7. Официальные ссылки

Отказ от ответственности: Данный отчет сгенерирован AI, человек осуществил только проверку информации. Не является инвестиционной рекомендацией.