Является ли готовящийся к TGE DEX Lithos на самом деле фондом общественных продуктов?

На первый взгляд это DEX, но на самом деле 40% начального предложения будет использовано для финансирования общественных продуктов.

На первый взгляд это DEX, но на самом деле 40% первоначального предложения будет использовано для финансирования общественных продуктов.

Автор: Eric, Foresight News

После официального запуска токена Plasma, его экосистемные проекты также начали догонять лидера. DEX Lithos, позиционирующий себя как рынок ликвидности экосистемы Plasma, после двух переносов, наконец, запустит TGE сегодня в 20:00 по пекинскому времени (UTC+8). Хотя сейчас уже поздно получать airdrop, этот "маскирующийся под DEX фонд общественных продуктов" все еще предоставляет ранним участникам возможность получить сверхприбыль.

DEX — «гибрид механизмов»

Механизм дизайна Lithos в основном опирается на опыт множества зрелых DEX-протоколов, заимствуя лучшие решения. Его основные продукты, помимо DEX, включают еще не запущенную Foundry Launchpad, предназначенную для поддержки новых проектов на Plasma, которые смогут создавать начальную ликвидность на инфраструктуре Lithos и с помощью таких инструментов, как «взятки», стимулировать более глубокую ликвидность и ценовое открытие.

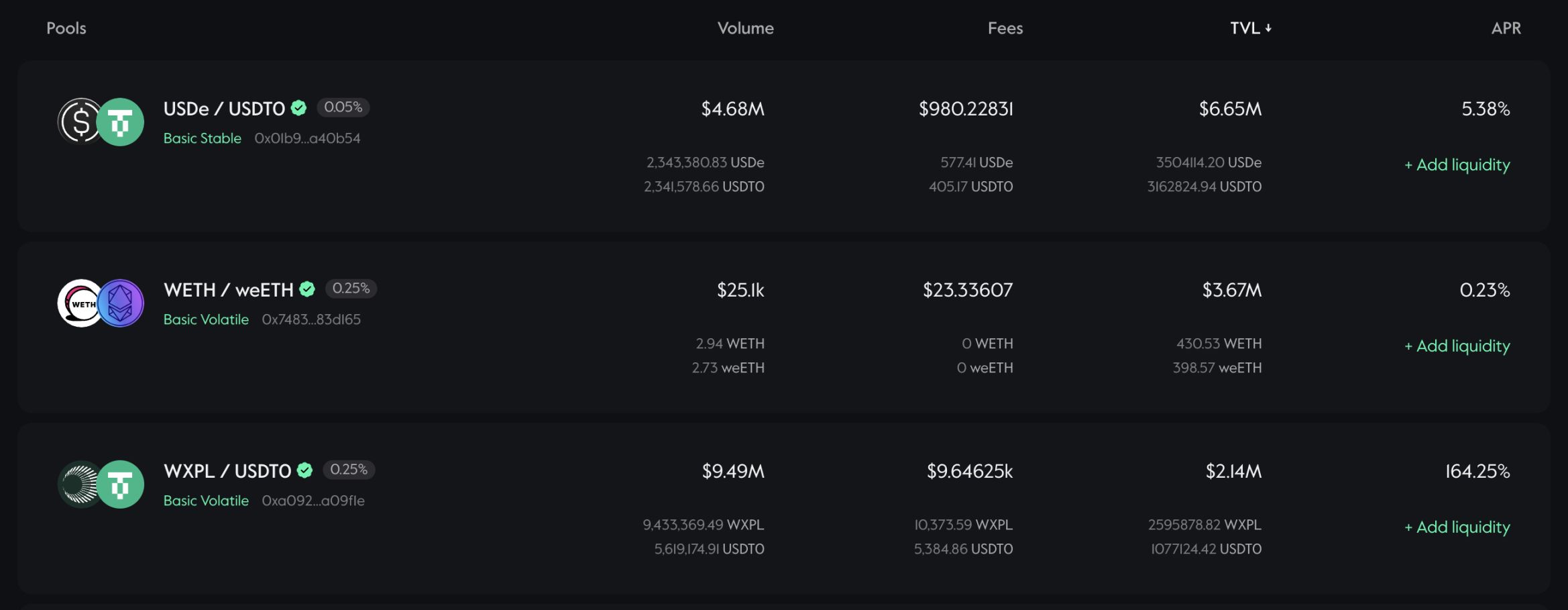

В DEX Lithos ликвидность делится на пулы ликвидности стабильных активов (например, USDC/USDT или WETH/weETH), пулы волатильных активов, а также пулы, позволяющие предоставлять ликвидность в определенных диапазонах. Комиссии также могут быть разработаны в зависимости от характеристик каждого пула.

С точки зрения механики, Lithos использует механизм ve(3,3). Если подробно объяснять ve(3,3), это может быть довольно сложно, поэтому читатели могут изучить этот вопрос самостоятельно. Вкратце, ve(3,3) сочетает модель ve от Curve и (3,3) игру от OlympDAO, что благодаря особенностям механизма стимулирует поставщиков ликвидности (LP) и держателей токенов не продавать токены, а блокировать их для участия в голосовании с целью получения комиссий, выпуска токенов и «взяток», достигая win-win результата.

Пользователи, владеющие токенами Lithos (LITH), могут заблокировать их для чеканки veLITH, при этом количество и срок блокировки определяют ваши права голоса (количество голосов). Обладающие правом голоса пользователи могут голосовать, чтобы определить, какие пулы ликвидности получат новые токены LITH в качестве стимула на следующей неделе (неделя начинается в четверг в 00:00 по UTC), а также распределять количество токенов между пулами.

Помимо вознаграждения в токенах LITH, голосующие также могут получать часть торговых комиссий из пулов, выбранных для получения стимулов LITH, а также «взятки». Под «взятками» подразумеваются дополнительные стимулы в токенах проектов, которые создают пулы ликвидности для своих токенов; чем больше стимулов предоставляет проект, тем больше мотивация у пользователей голосовать за этот пул. Большее количество голосов привлекает больше поставщиков ликвидности, увеличивает глубину торгов и способствует ценовому открытию новых токенов.

Наконец, Lithos также использует собственную ликвидность протокола (POL), чтобы гарантировать достаточную ликвидность для основных торговых пар и снизить зависимость от спекулятивных LP. Эта ликвидность поступает из доходов протокола и будет навсегда заблокирована в виде долей LP.

Классификация пулов ликвидности, динамические комиссии, ve(3,3) — это механизмы, разработанные и признанные рынком предшественниками DEX, и Lithos объединил те из них, которые считает эффективными. Хотя на первый взгляд здесь нет ничего нового, Lithos, интегрированный с агрегаторами Jumper и Kyber Network, при TVL чуть более 14 миллионов долларов обеспечил торговый объем почти 15 миллионов долларов, что можно считать удовлетворительным результатом.

Токеномика

Начальное предложение LITH составляет 50 миллионов токенов, из которых 2% будет использовано для создания начальной ликвидности; 5% — для стимулов ликвидности; 5% — для маркет-мейкеров и CEX; 10% — для фонда роста экосистемы; 5% — для airdrop; 19% — для фонда на операционные расходы и стратегический резерв; 14% — для команды, эта часть будет разблокирована через год и распределена в течение двух лет. Однако самое необычное — 40% первоначального предложения будет навсегда заблокировано (Lithos, вероятно, имеет в виду блокировку в виде veLITH) для финансирования проектов на Plasma, исследовательских программ и общественных инициатив, способствующих развитию широкой экосистемы.

Общее количество LITH не ограничено, и в соответствии с моделью ve(3,3) новые токены будут распределяться каждую неделю. Текущий дизайн Lithos основан на Thena: в первую неделю будет выпущено 2,6 миллиона токенов, затем еженедельный выпуск будет уменьшаться на 1% до тех пор, пока выпуск не снизится до 0,2% от циркулирующего предложения, после чего эмиссия стабилизируется для «долгосрочной мотивации». Из еженедельного выпуска 67,5% будет распределено LP, 30% — для антиразмывания, 2,5% — в кошелек разработчиков для поддержки операций с протоколом.

Кроме того, Lithos разработал регулярную программу обратного выкупа и распределения «Ignition», направленную на дополнительное вознаграждение долгосрочных держателей LITH. Программа проводится раз в четыре недели, и часть выкупленных токенов распределяется среди держателей veLITH. Доля LP, принадлежащая Lithos, а также доходы, полученные через veLITH, не полностью распределяются между держателями veLITH — часть средств остается у фонда для увеличения веса голосов или для вложения в протокол с целью увеличения ликвидности (POL).

Команда проекта Lithos не раскрыта. Судя по общему дизайну, Lithos больше похож на некоммерческий фонд общественных продуктов Plasma, основной доход которого поступает от собственного DEX, а доходы и значительная часть токенов в конечном итоге будут направлены на поддержку других общественных продуктов экосистемы Plasma. Такой высоко-комьюнити-ориентированный дизайн в последние годы встречается довольно редко.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Французский банковский гигант BPCE запускает услуги по торговле криптовалютой в приложении

Станьте свидетелями динамических изменений в bitcoin и altcoin ETF

Вкратце: Bitcoin и альткоин ETF демонстрируют динамичные изменения притока и оттока средств. ETF на XRP и Solana привлекают значительное внимание и активность инвесторов. Институциональные инвесторы исследуют диверсифицированные крипто ETF для стратегического управления рисками.

Питер Шифф всту�пает в конфликт с президентом Трампом на фоне обострения экономических и криптовалютных дебатов

Bitcoin Cash вырос на 40% и утвердился как самая успешная L1-блокчейн этого года