Автор: Tristero Research

Перевод: Deep Tide TechFlow

Введение

Самые медленные активы в финансовой сфере — кредиты, здания, товары — теперь привязываются к самым быстрым рынкам в истории. Токенизация обещает ликвидность, но на деле создает лишь иллюзию: оболочка ликвидности, обернутая вокруг неликвидного ядра. Это несоответствие называют «парадоксом ликвидности реальных активов (RWA)».

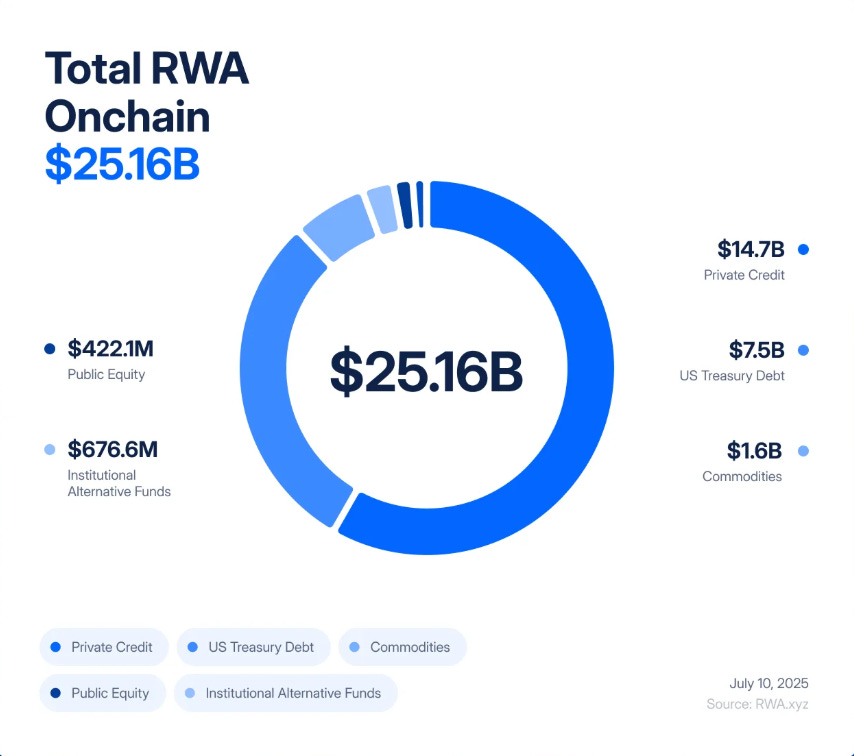

Всего за пять лет токенизация RWA превратилась из эксперимента стоимостью 85 миллионов долларов в рынок объемом 2.5 миллиардов долларов, показав «рост в 245 раз с 2020 по 2025 год, в основном благодаря институциональному спросу на доходность, прозрачность и эффективность баланса».

BlackRock выпустил токенизированные государственные облигации, Figure Technologies перевел на блокчейн частные кредиты на миллиарды долларов, а сделки с недвижимостью — от Нью-Джерси до Дубая — дробятся и торгуются на децентрализованных биржах.

Аналитики прогнозируют, что в будущем за этим трендом последуют триллионы долларов активов. Для многих это выглядит как долгожданный мост между традиционными финансами (TradFi) и децентрализованными финансами (DeFi) — возможность объединить безопасность доходности реального мира со скоростью и прозрачностью блокчейна.

Однако под этим энтузиазмом скрывается структурный изъян. Токенизация не меняет базовые свойства офисных зданий, частных кредитов или золотых слитков. Эти активы по своей природе медленные и неликвидные — они подчиняются контрактам, реестрам и судебным процедурам. Токенизация лишь оборачивает их в сверхликвидную оболочку, позволяя мгновенно торговать, использовать с плечом и ликвидировать. В результате возникает финансовая система, где медленные кредитные и оценочные риски превращаются в высокочастотные риски волатильности, распространяющиеся не за месяцы, а за минуты.

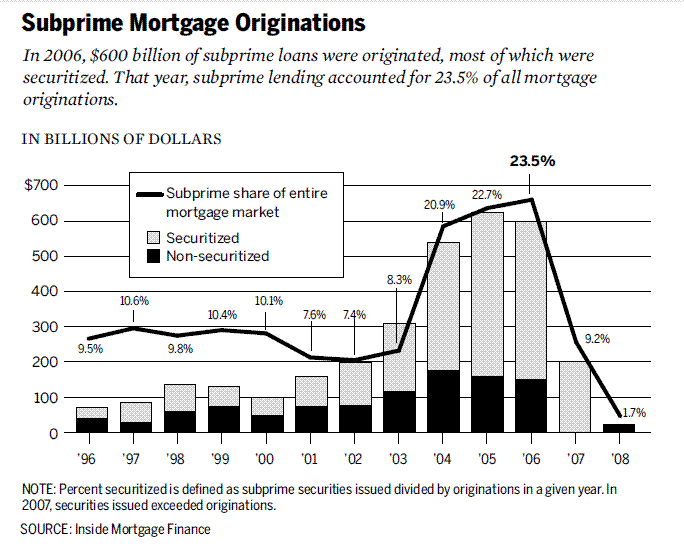

Если это звучит знакомо, так оно и есть. В 2008 году Уолл-стрит получила горький урок, когда выяснилось, что происходит, если неликвидные активы превращаются в «ликвидные» деривативы. Субстандартные ипотечные кредиты рушились медленно; CDO и CDS — стремительно. Несоответствие между дефолтами в реальном мире и финансовой инженерией взорвало глобальную систему. Сегодня опасность в том, что мы воссоздаем эту архитектуру — только теперь она работает на рельсах блокчейна, а скорость распространения кризиса равна скорости кода.

Представьте токен, связанный с коммерческой недвижимостью в округе Берген, Нью-Джерси. На бумаге здание выглядит устойчивым: арендаторы платят, кредиты обслуживаются, право собственности чистое. Но юридическая процедура передачи права собственности — проверка, подписание, подача документов клерку округа — занимает недели. Так работает рынок недвижимости: медленно, упорядоченно, под контролем документов и суда.

Теперь перенесите ту же недвижимость на блокчейн. Право собственности хранится в специальном SPV, который выпускает цифровые токены, представляющие доли владения. Внезапно этот ранее «спящий» актив может торговаться круглосуточно. За один день токены могут сменить владельца сотни раз на децентрализованных биржах, использоваться как залог для стейблкоинов в кредитных протоколах или быть упакованы в структурированные продукты с обещанием «безопасной доходности реального мира».

Проблема в том, что с самим зданием ничего не изменилось. Если основной арендатор не платит, стоимость недвижимости падает или права SPV оспариваются, последствия в реальном мире могут проявиться через месяцы или даже годы. Но на блокчейне доверие может исчезнуть мгновенно. Слух в Twitter, задержка обновления оракула или внезапная распродажа могут вызвать цепную реакцию автоматических ликвидаций. Здание остается на месте, но его токенизированное представление может обрушиться за минуты — утащив за собой пул залогов, кредитные протоколы, стейблкоины.

В этом и заключается суть парадокса ликвидности RWA: привязка неликвидных активов к сверхликвидным рынкам не делает их безопаснее, а наоборот — делает их опаснее.

Медленный крах 2008 года vs. мгновенный крах 2025 года

В середине 2000-х Уолл-стрит превратила субстандартные ипотечные кредиты — неликвидные и рискованные — в сложные ценные бумаги.

Ипотечные кредиты объединялись в ипотечные ценные бумаги (MBS), затем дробились на различные транши CDO. Для хеджирования рисков банки накладывали кредитные дефолтные свопы (CDS). Теоретически эта «финансовая алхимия» превращала хрупкие субстандартные кредиты в «безопасные» AAA-активы. На практике же это была башня из рычагов и непрозрачности на шатком фундаменте.

Кризис разразился, когда медленно нарастающие дефолты по ипотеке столкнулись с быстро развивающимися рынками CDO и CDS. На изъятие дома уходили месяцы, а связанные с ними деривативы могли переоцениваться за секунды. Это несоответствие не было единственной причиной краха, но оно превратило локальные дефолты в глобальный шок.

Токенизация RWA сталкивается с риском повторения этого несоответствия — только быстрее. Мы больше не дробим субстандартные ипотеки, а токенизируем частные кредиты, недвижимость и государственные облигации на блокчейне. Вместо CDS мы увидим «RWA-усиленные» деривативы: опционы, синтетические активы и структурированные продукты на основе токенов RWA. Рейтинговые агентства раньше маркировали мусор как AAA, теперь мы передаем оценку оракулам и кастодианам — новым «черным ящикам» доверия.

Это сходство не поверхностное, а логически идентичное: обернуть неликвидные, медленные активы в структуру, кажущуюся ликвидной, и пустить их в обращение на рынках, скорость которых на порядки выше базовых активов. В 2008 году на крах системы ушли месяцы. В DeFi кризис распространится за минуты.

Сценарий 1: Цепная реакция кредитных дефолтов

Частный кредитный протокол токенизировал кредиты малому и среднему бизнесу на сумму 5 миллиардов долларов. На первый взгляд доходность стабильна — 8–12%. Инвесторы используют токены как безопасный залог и берут кредиты на Aave и Compound.

Затем реальная экономика начинает ухудшаться. Растет доля дефолтов. Реальная стоимость кредитного портфеля падает, но оракул обновляет ончейн-цену только раз в месяц. На блокчейне токены выглядят устойчиво.

Начинают распространяться слухи: крупные заемщики просрочили выплаты. Трейдеры распродают токены до того, как оракул зафиксирует это. Рыночная цена токена падает ниже «официальной», теряя привязку к доллару.

Этого достаточно, чтобы запустить автоматические механизмы. DeFi-протоколы фиксируют падение цены и автоматически ликвидируют кредиты, обеспеченные этими токенами. Боты ликвидации гасят долги, забирают залог и продают его на бирже — еще сильнее снижая цену. Следуют новые ликвидации. За считанные минуты медленная кредитная проблема превращается в полномасштабный ончейн-крах.

Сценарий 2: Молниеносный крах недвижимости

Кастодиан управляет токенизированной коммерческой недвижимостью на 2 миллиарда долларов, но из-за взлома его права на эти объекты могут быть под угрозой. Одновременно ураган обрушивается на город, где расположены здания.

Оффчейн-стоимость актива становится неопределенной; цена токена на блокчейне мгновенно рушится.

На децентрализованных биржах напуганные держатели спешат выйти. Ликвидность автоматических маркет-мейкеров иссякает. Цена токена обваливается.

Во всей экосистеме DeFi эти токены использовались как залог. Запускаются механизмы ликвидации, но изъятый залог становится неликвидным и практически бесполезным. Кредитные протоколы остаются с невозвратными долгами. В итоге кредитные протоколы оказываются в ловушке невозвратных долгов. Актив, рекламируемый как «институциональная недвижимость на блокчейне», мгновенно превращается в огромную дыру на балансе DeFi-протоколов и любых связанных с ними фондов TradFi.

Оба сценария демонстрируют одну и ту же динамику: скорость краха ликвидной оболочки намного выше, чем реакция базового актива. Здание стоит, кредит существует, но токенизированное представление исчезает за минуты, утащив за собой всю систему.

Следующий этап: RWA-Squared

Финансы никогда не останавливаются на первом уровне. Как только появляется новый класс активов, Уолл-стрит (а теперь и DeFi) строит на нем деривативы. Субстандартные ипотеки породили ипотечные ценные бумаги (MBS), затем CDO, затем CDS. Каждый слой обещал лучший риск-менеджмент; каждый слой усиливал уязвимость.

Токенизация RWA не станет исключением. Первая волна продуктов относительно проста: дробные кредиты, облигации, недвижимость. Вторая волна неизбежна: RWA-усиленные продукты (RWA-Squared). Токены упаковываются в индексные продукты, делятся на «безопасные» и «рисковые» части, синтетические активы позволяют трейдерам делать ставки на корзины токенизированных кредитов или недвижимости. Токен, обеспеченный недвижимостью Нью-Джерси и кредитами малому бизнесу Сингапура, может быть перепакован в единый «доходный продукт» и использоваться с плечом в DeFi.

Ирония в том, что ончейн-деривативы выглядят безопаснее CDS 2008 года, ведь они полностью обеспечены и прозрачны. Но риски не исчезают — они мутируют. Уязвимости смарт-контрактов заменяют дефолты контрагентов; ошибки оракулов — мошенничество рейтингов; провалы управления протоколом — проблемы AIG. Итог тот же: слои рычага, скрытая корреляция и система, уязвимая к единичному сбою.

Обещание диверсификации — смешать облигации, кредиты и недвижимость в токенизированную корзину — игнорирует реальность: теперь все эти активы имеют общий вектор корреляции — технологическую инфраструктуру DeFi. Как только сбойнет основной оракул, стейблкоин или кредитный протокол, все производные RWA-продукты рухнут, независимо от разнообразия базовых активов.

RWA-усиленные продукты будут рекламироваться как мост к зрелости, доказательство того, что DeFi может воссоздать сложные рынки TradFi. Но они также могут стать катализатором, который гарантирует: когда придет первый удар, система не смягчит его — а рухнет мгновенно.

Заключение

Бум RWA рекламируется как мост между традиционными и децентрализованными финансами. Токенизация действительно приносит эффективность, компонуемость и новые способы получения дохода. Но она не меняет природу самих активов: даже если кредиты, здания и товары торгуются на скорости блокчейна, они остаются неликвидными и медленными.

Вот в чем суть парадокса ликвидности. Привязывая неликвидные активы к высоколиквидным рынкам, мы увеличиваем уязвимость и рефлексивность. Инструменты, делающие рынок быстрее и прозрачнее, также делают его более подверженным внезапным потрясениям.

В 2008 году дефолты по ипотеке распространились на глобальный кризис за месяцы. Для токенизированных реальных активов подобное несоответствие может распространиться за считанные минуты. Урок не в том, чтобы отказаться от токенизации, а в том, чтобы учитывать риски при проектировании: более консервативные оракулы, более строгие стандарты залога и более мощные механизмы аварийной остановки.

Мы не обречены повторить прошлый кризис. Но если проигнорируем этот парадокс, можем лишь ускорить его наступление.