Encruzilhada da Hyperliquid: seguir o caminho da Robinhood ou continuar com o paradigma econômico da Nasdaq?

Autor original: shaunda devens

Tradução original: Saoirse, Foresight News

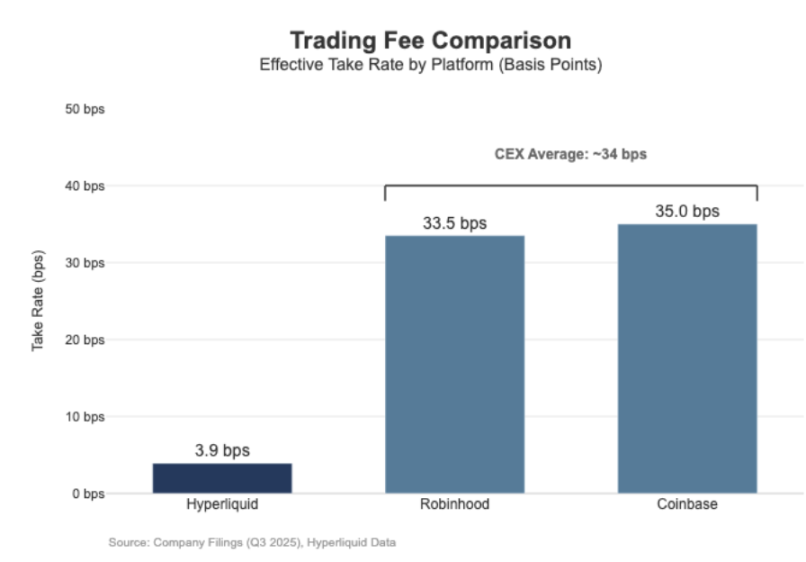

O volume de liquidação de contratos perpétuos da Hyperliquid já atingiu o nível da Nasdaq, mas a eficiência econômica não acompanhou esse crescimento. Nos últimos 30 dias, o valor nominal dos contratos perpétuos liquidados na plataforma atingiu US$ 205,6 bilhões (anualizado, US$ 617 bilhões), mas a receita com taxas foi de apenas US$ 80,3 milhões, com uma taxa de cerca de 3,9 pontos base.

Seu modelo de lucratividade é semelhante ao de um “mercado de atacado”.

Em comparação, a Coinbase relatou um volume de negociações de US$ 295 bilhões no terceiro trimestre de 2025, com receita de negociação de US$ 1,046 bilhão, implicando uma taxa de 35,5 pontos base. A Robinhood, em seu negócio de criptomoedas, apresenta um modelo de lucratividade “varejista” semelhante: US$ 80 bilhões em volume nominal de negociação de criptomoedas geraram US$ 268 milhões em receita de negociação de criptomoedas, com uma taxa implícita de 33,5 pontos base; ao mesmo tempo, o volume nominal de negociação de ações da plataforma no terceiro trimestre de 2025 foi de US$ 647 bilhões.

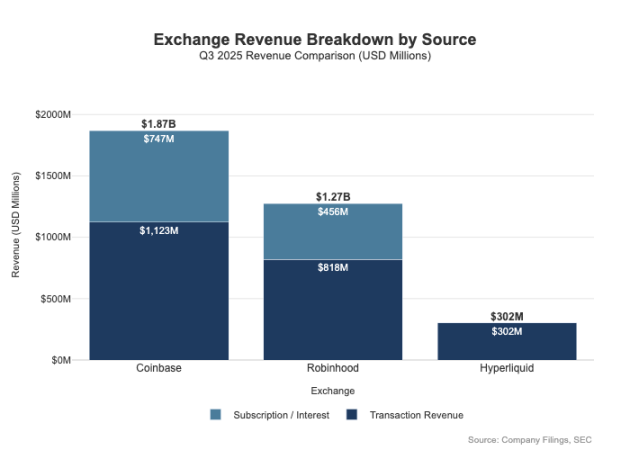

A diferença entre os dois não está apenas na taxa — as plataformas de varejo têm canais de lucro mais diversificados. No terceiro trimestre de 2025, a receita relacionada a negociações da Robinhood foi de US$ 730 milhões, além de US$ 456 milhões em receita líquida de juros e US$ 88 milhões em outras receitas (principalmente do serviço de assinatura Gold). Por outro lado, a Hyperliquid ainda depende fortemente das taxas de negociação e, em nível de protocolo, sua taxa de comissão permanece estruturalmente em um dígito de pontos base.

Essa diferença é essencialmente causada pelo “posicionamento diferente”: Coinbase e Robinhood são “corretoras/distribuidoras”, lucrando por meio do balanço patrimonial e serviços de assinatura; já a Hyperliquid se aproxima mais do “nível de exchange”. Nos mercados tradicionais, o pool de lucros é distribuído nesses dois níveis.

Divisão entre o modelo de corretora e o modelo de exchange

A principal diferença das finanças tradicionais (TradFi) está na separação entre o “lado da distribuição” e o “lado do mercado”. Plataformas de varejo como Robinhood e Coinbase estão no “nível de distribuição”, ocupando áreas de alta margem; exchanges como a Nasdaq estão no “nível de mercado” — nesse nível, o poder de precificação é estruturalmente limitado e a competição na execução de negociações tende a um “modelo econômico de commodity” (ou seja, a margem de lucro é fortemente comprimida).

1. Corretora = Distribuição + Balanço Patrimonial do Cliente

As corretoras controlam o relacionamento com o cliente. A maioria dos usuários não acessa diretamente a Nasdaq, mas entra no mercado por meio de corretoras: elas são responsáveis por abrir contas, custodiar ativos, gerenciar margem/risco, dar suporte ao cliente e lidar com documentos fiscais, encaminhando as ordens para locais de negociação específicos. Essa “propriedade do relacionamento com o cliente” cria espaço de lucro além das negociações:

- Relacionado ao saldo de fundos: spread de centralização de caixa, juros de empréstimos e empréstimos de margem, receita de empréstimo de valores mobiliários;

- Pacotes de serviços: serviços de assinatura, produtos combinados, serviços de cartão bancário/consultoria;

- Economia de roteamento de ordens: as corretoras controlam o fluxo de negociação e podem incorporar mecanismos de divisão de pagamentos ou compartilhamento de receita na cadeia de roteamento.

Esse é o principal motivo pelo qual as corretoras podem ser mais lucrativas do que as exchanges: o pool de lucros se concentra no “lado da distribuição” e no “lado do saldo de fundos”.

2. Exchange = Casamento de Ordens + Sistema de Regras + Infraestrutura, taxa de comissão limitada

A exchange opera o local de negociação, com funções principais como casamento de ordens, definição de regras de mercado, garantia de execução determinística e fornecimento de conectividade de negociação. Suas fontes de receita incluem:

- Taxas de negociação (em produtos de alta liquidez, as taxas são continuamente reduzidas pela concorrência);

- Recompensas/recompensas de liquidez (para atrair liquidez, geralmente é necessário devolver a maior parte das taxas públicas aos formadores de mercado);

- Serviços de dados de mercado, conexão de negociação/serviços de hospedagem de servidores;

- Serviços de listagem e taxas de licenciamento de índices.

O modelo de roteamento de ordens da Robinhood ilustra claramente essa estrutura: a corretora (Robinhood Securities) controla o usuário, encaminha as ordens para centros de mercado de terceiros e a receita do roteamento é compartilhada na cadeia. O “nível de distribuição” é o elo de alta margem — controla a aquisição do usuário e desenvolve múltiplos canais de lucro em torno da execução de negociações (como pagamento por fluxo de ordens, negócios de financiamento, empréstimo de valores mobiliários, serviços de assinatura).

A Nasdaq está no “nível de baixa margem”: seu principal produto é a “execução de negociações como commodity” e o “direito de acesso à fila de ordens”, com o poder de precificação estruturalmente restrito por três fatores — para atrair liquidez, precisa devolver taxas aos formadores de mercado; a regulamentação impõe limites às taxas de acesso; e o roteamento de ordens é altamente flexível (os usuários podem facilmente mudar para outras plataformas).

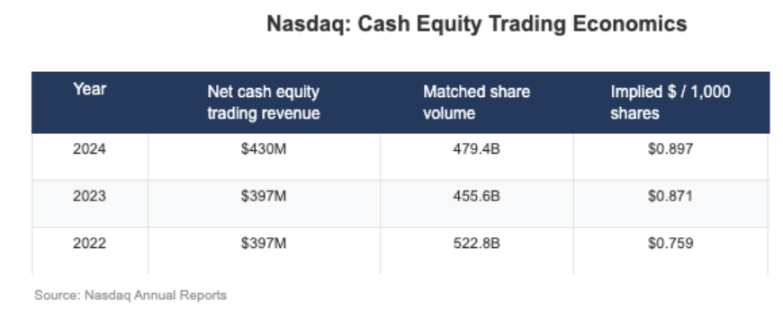

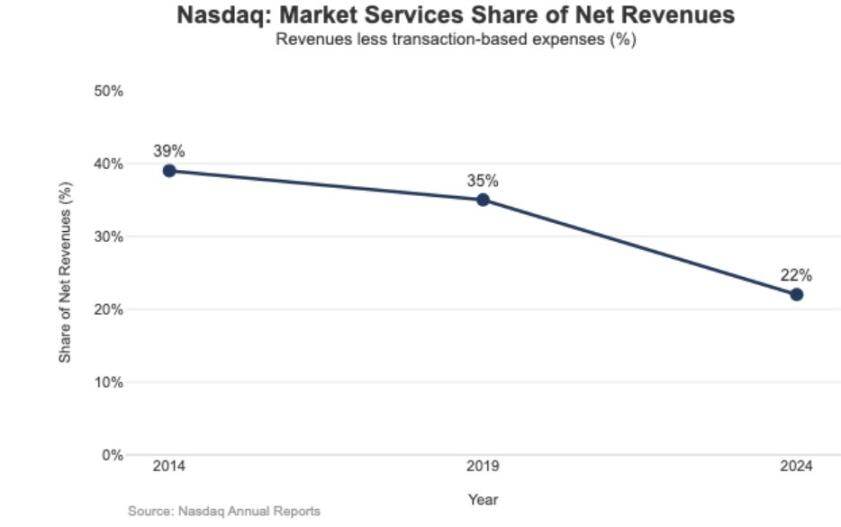

Os dados divulgados pela Nasdaq mostram que o “lucro líquido em dinheiro implícito” de seu negócio de ações é de apenas US$ 0,001 por ação (ou seja, um milésimo de dólar por ação).

O impacto estratégico da baixa margem também se reflete na estrutura de receita da Nasdaq: em 2024, a receita de “serviços de mercado” foi de US$ 1,02 bilhão, representando apenas 22% da receita total de US$ 4,649 bilhões; essa proporção era de 39,4% em 2014 e 35% em 2019 — essa tendência mostra que a Nasdaq está gradualmente mudando de um “negócio de execução de mercado dependente de negociações” para um “negócio de software/dados mais sustentável”.

Hyperliquid posicionada no “nível de mercado”

A taxa efetiva de comissão de 4 pontos base da Hyperliquid está alinhada com sua estratégia de “posicionamento ativo no nível de mercado”. A plataforma está construindo uma “Nasdaq on-chain”: por meio de um stack tecnológico de casamento de ordens de alta capacidade, cálculo de margem e liquidação (HyperCore), adota o modelo de precificação “formador de mercado/tomador” e oferece recompensas aos formadores de mercado — seu foco principal é “qualidade de execução de negociações” e “compartilhamento de liquidez”, e não “lucro do usuário de varejo”.

Esse posicionamento se reflete em dois designs “semelhantes aos das finanças tradicionais”, que a maioria das plataformas de criptomoedas não adota:

1. Corretoras/distribuição sem permissão (Builder Codes)

Os “Builder Codes” permitem que interfaces de terceiros acessem o núcleo do local de negociação e definam seus próprios padrões de cobrança. Para contratos perpétuos, a taxa máxima de terceiros é de 0,1% (10 pontos base), para spot é de 1%, e a taxa pode ser definida por ordem — esse design cria um “mercado competitivo de distribuição”, em vez de um “monopólio de um único APP”.

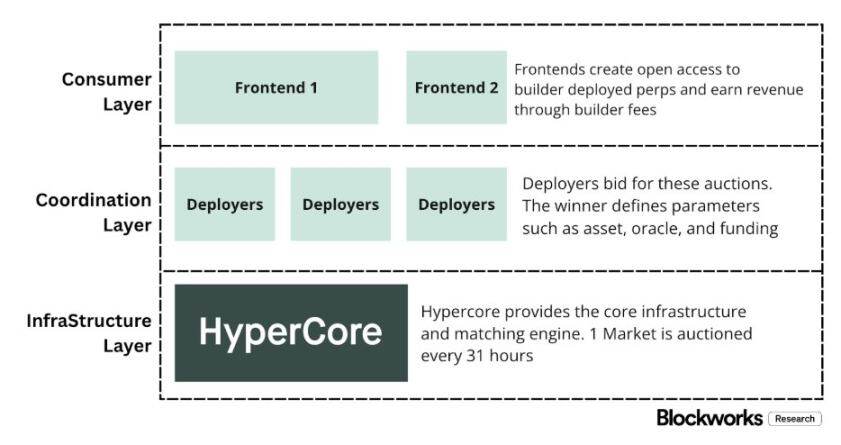

2. Listagem sem permissão/camada de produto (HIP-3)

Nas finanças tradicionais, as exchanges controlam os direitos de listagem e criação de produtos; o HIP-3 “externaliza” essa função: desenvolvedores podem implantar contratos perpétuos com base no stack tecnológico HyperCore e API, definindo e operando mercados de negociação de forma independente. Do ponto de vista econômico, o HIP-3 estabelece formalmente um “mecanismo de compartilhamento de receita entre local de negociação e desenvolvedor de produto” — os desenvolvedores de spot e contratos perpétuos HIP-3 recebem 50% das taxas de negociação dos ativos que implantam.

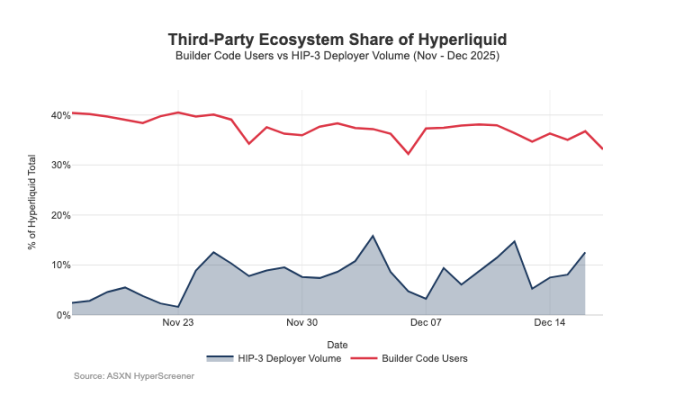

Os “Builder Codes” já mostraram resultados no lado da distribuição: até meados de dezembro, cerca de 1/3 dos usuários negociavam por meio de front-ends de terceiros, e não pela interface oficial.

No entanto, essa arquitetura também traz pressão previsível sobre a receita de taxas do local de negociação:

- Compressão de preços: vários front-ends compartilham a mesma liquidez de back-end, e a concorrência força o “custo total” ao mínimo; além disso, as taxas podem ser ajustadas por ordem, pressionando ainda mais os preços para o limite inferior;

- Perda de canais de lucro: o front-end controla a abertura de contas, pacotes de serviços, assinaturas e processos de negociação do usuário, ocupando o espaço de alta margem da “camada de corretora”, enquanto a Hyperliquid mantém apenas a receita de baixa margem do “nível de local de negociação”;

- Risco de roteamento estratégico: se o front-end se tornar um “roteador de ordens cross-platform”, a Hyperliquid será forçada a competir como “execução de atacado” — precisando reduzir taxas ou aumentar recompensas para manter o fluxo de negociações.

Por meio do HIP-3 e dos Builder Codes, a Hyperliquid escolheu ativamente o posicionamento de “nível de mercado de baixa margem”, ao mesmo tempo permitindo que uma “camada de corretora de alta margem” se forme acima dela. Se os front-ends continuarem a se expandir, eles gradualmente controlarão a “precificação do lado do usuário”, os “canais de retenção do usuário” e o “poder de roteamento”, o que, a longo prazo, exercerá pressão estrutural sobre a taxa de comissão da Hyperliquid.

Defendendo o direito de distribuição e expandindo o pool de lucros além da exchange

O principal risco enfrentado pela Hyperliquid é a “armadilha da comoditização”: se front-ends de terceiros conseguirem continuamente atrair usuários com preços inferiores aos da interface oficial e, eventualmente, implementar “roteamento cross-platform”, a plataforma será forçada a adotar um “modelo econômico de execução de atacado” (ou seja, a margem de lucro continuará a diminuir).

Pelas recentes mudanças de design, a Hyperliquid está tentando evitar esse resultado e, ao mesmo tempo, ampliar suas fontes de receita, não se limitando mais às taxas de negociação.

1. Defesa da distribuição: manter a competitividade econômica da interface oficial

Anteriormente, a Hyperliquid propôs que “staking do token HYPE poderia garantir até 40% de desconto nas taxas” — esse design permitiria que front-ends de terceiros tivessem estruturalmente “preços mais baixos que a interface oficial”. Com o cancelamento dessa proposta, os canais de distribuição externos perderam o subsídio direto de “preço inferior ao da interface oficial”. Ao mesmo tempo, o mercado HIP-3 inicialmente só era exibido por “distribuição de desenvolvedores”, não na interface oficial; agora, esses mercados foram incluídos na “lista restrita” da interface oficial. Essas ações transmitem um sinal claro: a Hyperliquid ainda mantém a permissão sem restrições no “nível de desenvolvedor”, mas não está disposta a ceder no “direito central de distribuição”.

2. Stablecoin USDH: da “lucratividade de negociação” para “lucratividade do pool de fundos”

O objetivo central do lançamento do USDH é recuperar a “receita de reserva de stablecoin” que antes era perdida. De acordo com o mecanismo público, a receita de reserva é dividida 50% para a Hyperliquid e 50% para o desenvolvimento do ecossistema USDH. Além disso, o design de “mercado de negociação USDH com desconto de taxas” reforça ainda mais essa lógica: a Hyperliquid está disposta a aceitar “compressão do lucro por negociação” em troca de “um pool de fundos maior e mais estável” — essencialmente, adicionando um “fluxo de receita tipo anuidade”, cujo crescimento pode depender da “base monetária” (e não apenas do volume de negociações).

3. Margem de portfólio: introduzindo a “economia de financiamento de corretora institucional”

O mecanismo de “margem de portfólio” unifica o cálculo de margem de spot e contratos perpétuos, permitindo hedge de exposição de risco e introduzindo um “ciclo de empréstimo nativo”. A Hyperliquid cobra “10% dos juros do mutuário” — esse design faz com que o modelo econômico do protocolo se relacione gradualmente com a “taxa de uso de alavancagem” e “taxa de juros”, aproximando-se mais da lógica de lucro de uma “corretora/corretora institucional” do que de um modelo puramente de exchange.

Caminho da Hyperliquid para o modelo econômico de corretora

O volume de negociação da Hyperliquid já atingiu o “nível de principais locais de negociação”, mas o modelo de lucratividade ainda está no “nível de mercado”: o volume nominal é enorme, mas a taxa efetiva de comissão é de apenas um dígito de pontos base. A diferença estrutural em relação à Coinbase e Robinhood é clara: as plataformas de varejo estão no “nível de corretora”, controlando o relacionamento com o usuário e o saldo de fundos, obtendo alta margem por meio de “financiamento, fundos ociosos, assinaturas” e outros pools de lucro diversificados; os locais de negociação puros têm “execução de negociações como produto principal”, mas devido à competição por liquidez e flexibilidade de roteamento, a “execução de negociações” inevitavelmente se torna uma commodity, com a margem de lucro continuamente comprimida — a Nasdaq é o exemplo clássico dessa restrição nas finanças tradicionais.

No início, a Hyperliquid estava profundamente alinhada com o “prototipo de local de negociação”: ao separar “distribuição (Builder Codes)” e “criação de produto (HIP-3)”, impulsionou rapidamente a expansão do ecossistema e a cobertura de mercado. Mas o custo dessa arquitetura é o “vazamento de interesses econômicos”: se front-ends de terceiros controlarem a “precificação total” e o “direito de roteamento cross-platform”, a Hyperliquid enfrentará o risco de “se tornar um canal de atacado, liquidando o fluxo de negociações com baixa margem”.

No entanto, ações recentes mostram que a plataforma está conscientemente mudando para “defender o direito de distribuição” e “ampliar a estrutura de receita” (não mais dependendo apenas das taxas de negociação). Por exemplo, não subsidia mais a “concorrência de baixo preço de front-ends externos”, inclui o mercado HIP-3 na interface oficial e adiciona “pools de lucro de balanço patrimonial”. O lançamento do USDH é um exemplo típico de incorporar “receita de reserva” ao ecossistema (incluindo divisão de 50% e desconto de taxas); a margem de portfólio introduz a “economia de financiamento” ao cobrar “10% dos juros do mutuário”.

Atualmente, a Hyperliquid está gradualmente migrando para um “modelo híbrido”: com o “canal de execução de negociações” como base, adiciona “defesa de distribuição” e “pool de lucros impulsionado por fundos”. Essa transformação reduz o risco de “cair na armadilha de baixa margem de atacado” e, sem abrir mão da “vantagem central de execução e liquidação unificadas”, aproxima-se de uma “estrutura de receita de corretora”.

Olhando para 2026, a principal questão para a Hyperliquid é: como avançar para uma “economia de corretora” sem quebrar o “modelo amigável à terceirização”? O USDH é o caso de teste mais direto — atualmente, seu fornecimento é de cerca de US$ 100 milhões, o que mostra que, se a plataforma não controlar o “direito de distribuição”, a expansão da “emissão terceirizada” será muito lenta. Uma alternativa mais óbvia seria a “configuração padrão da interface oficial”, como converter automaticamente cerca de US$ 4 bilhões em fundos base de USDC para a stablecoin nativa (semelhante ao modelo da Binance de conversão automática de USDC para BUSD).

Se a Hyperliquid quiser obter um “pool de lucros de nível de corretora”, precisará adotar “ações de corretora”: fortalecer o controle, aprofundar a integração de produtos próprios com a interface oficial e definir claramente os limites com as equipes do ecossistema (evitando conflitos internos sobre “direito de distribuição” e “saldo de fundos”).

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Melhor Criptomoeda para Comprar Agora – Previsão de Preço da Bittensor

Falcon Finance expande o dólar sintético USDf para a Base com colateral multiativo e rendimento

Operação de Node do Ethereum recebe grande avanço: Fundação propõe 3 soluções-chave

RSI semanal do XRP atinge 33. Veja o que isso significa para a alta de preço