A ilusão coletiva dos 150 mil dólares: por que todas as principais instituições erraram sobre o bitcoin em 2025?

Em 2025, as expectativas para o mercado de bitcoin divergiram significativamente da realidade, com previsões institucionais erradas em conjunto, principalmente devido a avaliações equivocadas sobre os fluxos de ETF, o efeito do ciclo de halving e o impacto das políticas do Federal Reserve. Resumo gerado pela Mars AI. Este resumo foi produzido pelo modelo Mars AI, cuja precisão e completude ainda estão em fase de iteração e atualização.

No início de 2025, o mercado de Bitcoin (BTC) estava tomado por um otimismo fervoroso, com instituições e analistas apostando coletivamente que o preço no final do ano dispararia para acima de 150.000 dólares, chegando até mesmo a 200.000+ ou mais. Mas a realidade apresentou um cenário oposto: o BTC despencou mais de 33% desde o pico de cerca de 126.000 dólares no início de outubro, entrando em modo de “banho de sangue” em novembro (queda mensal de 28%), e em 10 de dezembro o preço se estabilizou na faixa dos 92.000 dólares.

Esse fracasso coletivo merece uma análise aprofundada: por que as previsões do início do ano foram tão unânimes? Por que quase todas as principais instituições erraram?

I. Comparação: Previsões do início do ano vs. Situação atual

1.1 Os três pilares do consenso de mercado

No início de 2025, o mercado de Bitcoin estava impregnado de um otimismo sem precedentes. Praticamente todas as principais instituições apresentaram metas de preço acima de 150.000 dólares para o final do ano, com algumas previsões mais agressivas mirando 200.000-250.000 dólares. Essa expectativa altista altamente unificada foi construída sobre três lógicas de “certeza”:

Fatores cíclicos: o “feitiço” do halving

Nos 12-18 meses após o quarto halving (abril de 2024), historicamente ocorreram picos de preço. Após o halving de 2012, o preço subiu para 1.150 dólares em 13 meses; após o de 2016, ultrapassou 20.000 dólares em 18 meses; após o de 2020, atingiu 69.000 dólares em 12 meses. O mercado acreditava amplamente que o efeito de contração da oferta se manifestaria com atraso, e que 2025 seria uma “janela histórica”.

Expectativa de fluxo de capital: a onda dos ETFs

A aprovação dos ETFs spot foi vista como a abertura das “comportas de capital institucional”. O mercado esperava que o fluxo líquido acumulado no primeiro ano ultrapassasse 100 bilhões de dólares, com fundos de pensão, fundos soberanos e outros capitais tradicionais alocando em larga escala. O endosso de gigantes de Wall Street como BlackRock e Fidelity consolidou a narrativa da “mainstreamização do Bitcoin”.

Vantagens políticas: a carta Trump

A postura amigável do governo Trump em relação aos criptoativos, incluindo discussões sobre uma proposta de reserva estratégica de Bitcoin e expectativas de mudanças na SEC, foi vista como um suporte político de longo prazo. O mercado acreditava que a incerteza regulatória diminuiria significativamente, abrindo caminho para a entrada institucional.

Com base nessas três lógicas, a média das metas de preço das principais instituições no início do ano chegou a 170.000 dólares, implicando uma expectativa de valorização anual superior a 200%.

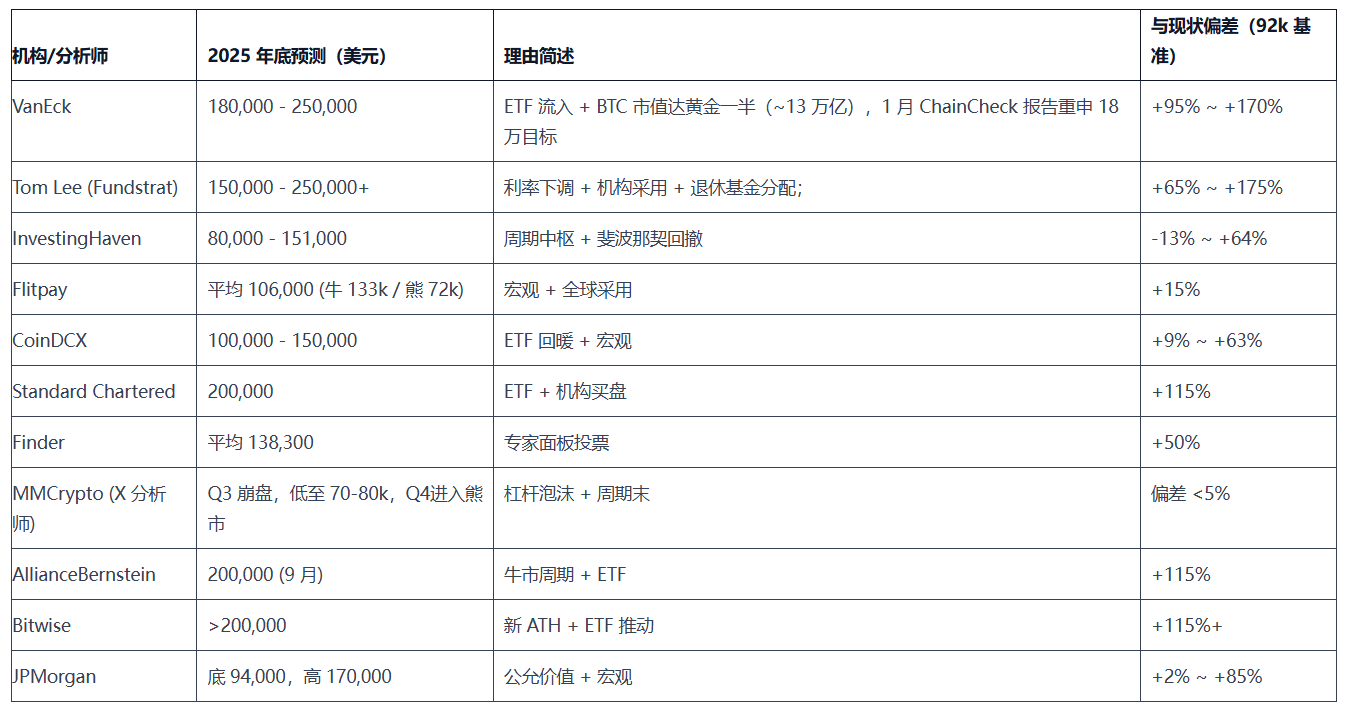

1.2 Panorama das previsões institucionais: quem foi mais agressivo?

A tabela abaixo resume as previsões de 11 instituições e analistas no início do ano, comparando com o preço atual (92.000 dólares), deixando clara a discrepância:

Características da distribuição das previsões:

- Agressivos (8): Meta acima de 150.000 dólares, desvio médio superior a 80%, incluindo instituições como VanEck, Tom Lee, Standard Chartered

- Moderados (2): JPMorgan apresentou previsão em faixa, Flitpay forneceu cenários de alta e baixa, mantendo espaço para queda

- Contrários (1): Apenas MMCrypto alertou claramente para o risco de colapso, sendo o único a prever corretamente

Vale notar que as previsões mais agressivas vieram justamente das instituições mais conhecidas (VanEck, Tom Lee), enquanto a previsão correta veio de um analista técnico relativamente nichado.

II. Raízes do erro: por que as previsões institucionais falharam coletivamente

2.1 Armadilha do consenso: quando o “bullish” perde efeito marginal

Nove instituições apostaram simultaneamente no “fluxo dos ETFs”, formando uma lógica de previsão altamente homogênea.

Quando um fator é plenamente reconhecido pelo mercado e refletido no preço, ele perde seu poder marginal de impulsão. No início de 2025, a expectativa de fluxo dos ETFs já estava totalmente precificada — todo investidor sabia desse “bullish”, e o preço já havia reagido antecipadamente. O mercado precisa de “surpresas positivas”, não de “cumprimento de expectativas”.

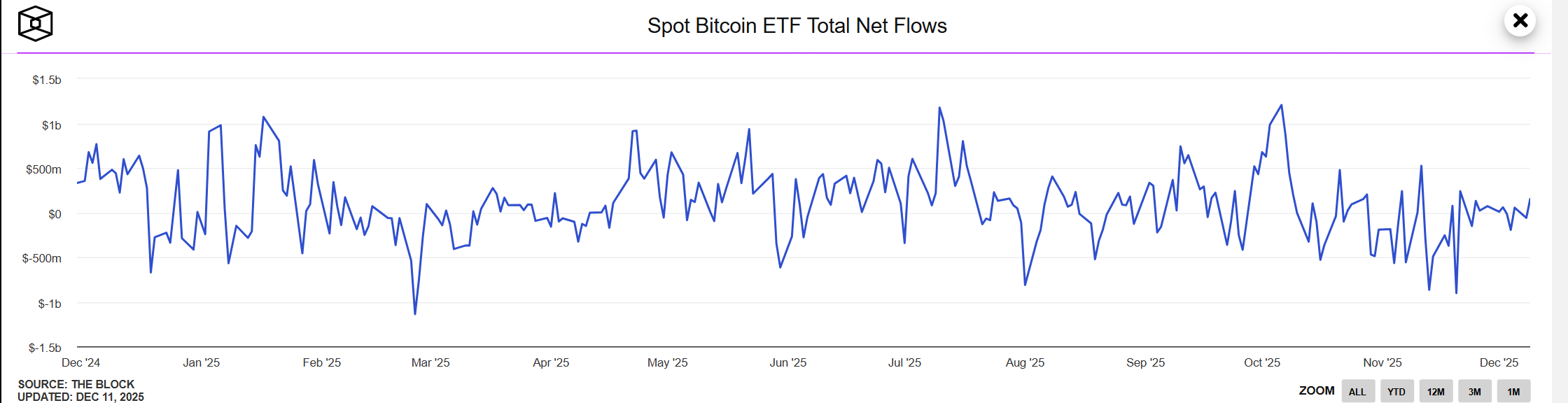

O fluxo dos ETFs ao longo do ano ficou aquém do esperado, com saída líquida de 3,48-4,3 bilhões de dólares em novembro. Mais importante, as instituições ignoraram que o ETF é uma via de mão dupla — quando o mercado vira, ele não só deixa de dar suporte, como se torna uma autoestrada para fuga de capital.

Quando 90% dos analistas contam a mesma história, essa história já perdeu seu valor alfa.

2.2 Falha do modelo cíclico: a história não se repete de forma simples

Instituições como Tom Lee e VanEck dependeram fortemente da “regra histórica de pico de preço 12-18 meses após o halving”, acreditando que o ciclo se repetiria automaticamente.

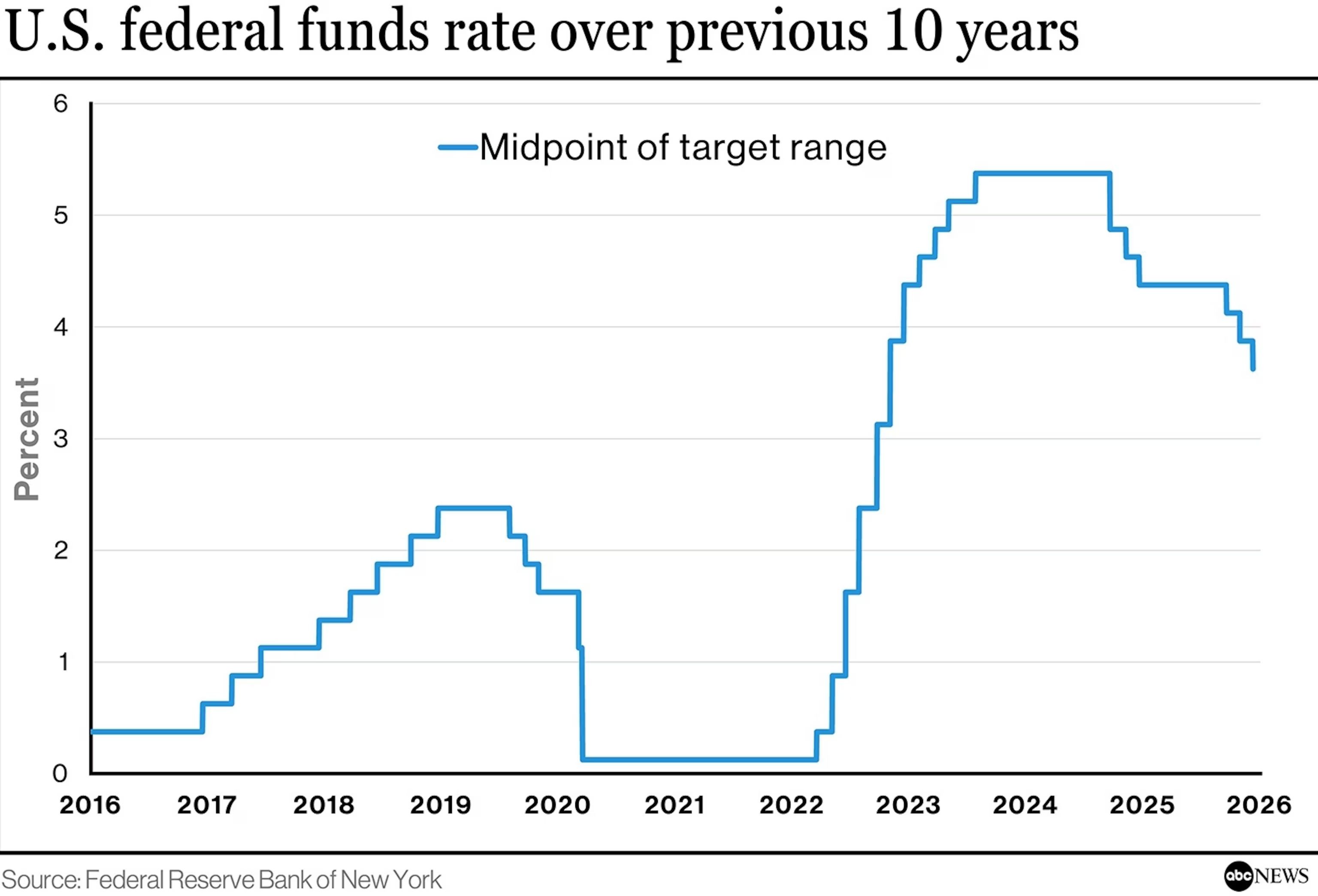

Mudança drástica de ambiente: O ambiente macroeconômico de 2025 é fundamentalmente diferente dos ciclos anteriores:

- 2017: Juros baixos globais, liquidez abundante

- 2021: Estímulo pandêmico, impressão de dinheiro pelos bancos centrais

- 2025: Consequências do ciclo de alta de juros mais agressivo em 40 anos, Federal Reserve mantendo postura hawkish

A expectativa de corte de juros pelo Fed caiu de 93% no início do ano para 38% em novembro. Essa guinada na política monetária nunca ocorreu nos ciclos anteriores de halving. As instituições trataram o “ciclo” como uma regra de certeza, ignorando que, na essência, é uma distribuição probabilística altamente dependente do ambiente macro de liquidez.

Quando as variáveis ambientais mudam fundamentalmente, o modelo histórico inevitavelmente falha.

2.3 Conflito de interesses: viés estrutural das instituições

VanEck, Tom Lee, Standard Chartered e outras grandes instituições apresentaram os maiores desvios (+100%), enquanto Changelly e MMCrypto, menos conhecidas, foram as mais precisas. O tamanho da instituição geralmente tem correlação negativa com a precisão da previsão.

Razão fundamental: Essas instituições são, elas mesmas, partes interessadas:

- VanEck: Emite produtos ETF de Bitcoin

- Standard Chartered: Oferece serviços de custódia de criptoativos

- Fundstrat: Atende clientes que possuem criptoativos

- Tom Lee: Presidente do tesouro BMNR da Ethereum

Pressão estrutural:

- Ser pessimista é “cuspir no prato”. Se publicarem relatórios pessimistas, é como dizer aos clientes “nosso produto não vale a pena”. Esse conflito de interesses é estrutural e inevitável

- Clientes precisam de metas “150.000+” para justificar suas posições. Os clientes dessas instituições, em sua maioria, entraram no meio do bull market, com custo médio entre 80.000 e 100.000 dólares. Eles precisam que os analistas deem metas de “150.000+” para validar suas decisões e dar suporte psicológico para manter ou aumentar as posições.

- Previsões agressivas ganham mais mídia. Títulos como “Tom Lee prevê Bitcoin a 250.000” geram muito mais cliques e compartilhamentos do que previsões conservadoras; a exposição gerada por previsões ousadas se converte diretamente em influência de marca e fluxo de negócios.

- Analistas famosos têm dificuldade em contrariar suas posições históricas. Tom Lee ganhou notoriedade por prever com precisão a recuperação do Bitcoin em 2023, consolidando sua imagem de “porta-bandeira bullish”. Em 2025, mesmo que tivesse dúvidas internas, seria difícil para ele publicamente contrariar seu otimismo.

2.4 Ponto cego de liquidez: erro na avaliação do perfil do Bitcoin

O mercado há muito tempo compara o BTC ao “ouro digital”, acreditando que ele serve como hedge contra inflação e desvalorização monetária. Mas, na prática, o Bitcoin se comporta mais como ações de tecnologia da Nasdaq, sendo extremamente sensível à liquidez: quando o Fed mantém postura hawkish e a liquidez aperta, o BTC se comporta mais como ações de alta beta do que como ouro de proteção.

O conflito central está no perfil do Bitcoin versus o ambiente de juros altos. Quando a taxa real permanece elevada, ativos de rendimento zero perdem atratividade sistematicamente. O Bitcoin não gera fluxo de caixa nem paga juros; seu valor depende inteiramente de “alguém disposto a pagar mais caro no futuro”. Em tempos de juros baixos, isso não é problema — já que o dinheiro parado no banco rende pouco, vale a pena arriscar.

Mas quando o rendimento livre de risco chega a 4-5%, o custo de oportunidade do investidor sobe significativamente, e o Bitcoin, como ativo de rendimento zero, perde suporte fundamental.

O erro mais fatal foi que quase todas as instituições presumiram que o “ciclo de cortes de juros do Fed estava prestes a começar”. No início do ano, o mercado precificava 4-6 cortes ao longo do ano, totalizando 100-150 pontos-base. Mas os dados de novembro mostraram o oposto: o risco de ressurgimento da inflação voltou, as expectativas de corte de juros ruíram, e o mercado passou de “cortes rápidos” para “juros altos por mais tempo”. Quando essa premissa central caiu, todas as previsões otimistas baseadas em “liquidez abundante” perderam o fundamento.

Conclusão

O fracasso coletivo de 2025 nos ensina: previsão precisa é uma falsa promessa. O Bitcoin é influenciado por múltiplas variáveis — política macro, sentimento de mercado, análise técnica — e nenhum modelo único consegue capturar essa complexidade.

As previsões institucionais não são inúteis — elas revelam as narrativas dominantes, expectativas de fluxo de capital e direção do sentimento. O problema é que, quando a previsão vira consenso, o consenso vira armadilha.

A verdadeira sabedoria do investimento está em: usar os relatórios institucionais para entender o que o mercado pensa, mas não deixar que eles determinem suas ações. Quando VanEck, Tom Lee e outros estão todos otimistas, a pergunta não é “eles estão certos?”, mas sim “e se eles estiverem errados?”. Gestão de risco sempre vem antes da previsão de retorno.

A história se repete, mas nunca se copia. Ciclos de halving, narrativa dos ETFs, expectativas políticas — todas essas lógicas falharam em 2025, não porque a lógica estava errada, mas porque as variáveis ambientais mudaram radicalmente. Da próxima vez, o catalisador terá outro nome, mas o excesso de otimismo do mercado continuará o mesmo.

Lembre-se desta lição: pensar de forma independente é mais importante do que seguir autoridades, vozes contrárias têm mais valor do que o consenso dominante, e gestão de risco é mais crucial do que previsão precisa. Esse é o verdadeiro fosso para sobreviver no mercado cripto a longo prazo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Do aumento da taxa de juros do iene ao fechamento de fazendas de mineração, por que o Bitcoin continua caindo

O mercado caiu novamente, mas desta vez isso pode não ser uma boa oportunidade de compra.

As dez principais previsões cripto da Grayscale: tendências-chave para 2026 que você não pode perder

O mercado está passando de um ciclo impulsionado por emoções para uma fase de diferenciação estrutural, agora liderada por canais regulados, capital de longo prazo e precificação baseada em fundamentos.

Do aumento das taxas de juros do iene ao fechamento das mineradoras, por que o bitcoin continua caindo?

O preço do Bitcoin caiu recentemente, principalmente devido às expectativas de aumento das taxas de juros pelo Banco Central do Japão, à incerteza sobre o caminho de redução das taxas do Federal Reserve e ao comportamento sistemático de redução de risco por parte dos participantes do mercado. O aumento das taxas no Japão pode desencadear o fechamento de operações de arbitragem global, levando à venda de ativos de risco. Além disso, a incerteza sobre as expectativas de cortes de taxas nos Estados Unidos aumentou a volatilidade do mercado. A venda realizada por holders de longo prazo, mineradores e market makers ampliou ainda mais a queda dos preços. Resumo gerado por Mars AI Este resumo foi gerado pelo modelo Mars AI, cujo conteúdo ainda está em processo de atualização para melhorar precisão e completude.

The Economist: A verdadeira ameaça das criptomoedas aos bancos tradicionais

A indústria cripto está substituindo Wall Street como o setor privilegiado entre a ala direita dos Estados Unidos.