A barreira competitiva das blockchains públicas é de apenas 3 pontos? Comentário do fundador da Alliance DAO provoca debate acalorado na comunidade cripto

Em vez de se preocupar com a “barreira de entrada”, talvez devêssemos pensar em como as criptomoedas podem atender às necessidades reais de mais usuários do mercado de forma mais rápida, com menor custo e maior conveniência.

Original / Odaily Wenser

Recentemente, o fundador da Alliance DAO, qw (@QwQiao), lançou uma opinião surpreendente: “O fosso competitivo do blockchain é limitado”, atribuindo uma pontuação de apenas 3/10 para o fosso das blockchains L1.

Essa declaração rapidamente incendiou a comunidade cripto internacional, provocando discussões acaloradas entre VCs de cripto, desenvolvedores de blockchains e KOLs. O sócio da Dragonfly, Haseeb, criticou duramente a avaliação de “3/10 para o fosso do blockchain”, considerando-a absurda. Mesmo Santi, fundador da Aave, que desaprova a cultura de apostas do setor, nunca acreditou que o blockchain “não tem fosso competitivo”.

Debates sobre o significado, valor e modelo de negócios do blockchain & criptomoedas sempre ressurgem nos ciclos do setor. A indústria cripto oscila entre o ideal e a realidade: de um lado, há saudade pelo espírito descentralizado original; de outro, o desejo de alcançar o status e reconhecimento das finanças tradicionais; e, ao mesmo tempo, uma dúvida interna sobre ser apenas um “cassino disfarçado”. A raiz dessas contradições talvez esteja no tamanho do setor — o valor de mercado total das criptos permanece entre 3 e 4 trilhões de dólares, ainda pequeno em comparação com gigantes financeiros tradicionais que frequentemente superam centenas de bilhões ou até trilhões de dólares.

Como profissionais do setor, todos compartilham um sentimento contraditório de arrogância e inferioridade — arrogância por seguir o ideal de Satoshi Nakamoto de desmonetização e descentralização, e por o setor cripto ter se tornado uma nova indústria financeira que gradualmente recebe atenção, aceitação e participação das forças tradicionais; e inferioridade, talvez como um jovem pobre que sente que o que faz não é tão nobre, permeado por lutas, jogos de soma zero, sangue, suor e lágrimas. Em resumo, a limitação do tamanho do setor gera essa ansiedade cíclica de identidade, autocrítica e autonegação.

Hoje, aproveitando o tema da “avaliação do fosso competitivo” proposto por qw, vamos discutir as doenças crônicas e as principais vantagens do setor cripto.

Origem do debate: Liquidez é o fosso competitivo do setor cripto?

O grande debate sobre “se existe ou não fosso competitivo no setor cripto” começou, na verdade, com uma frase do pesquisador da Paradigm, frankie — “O maior truque do diabo foi convencer as pessoas do cripto de que liquidez é um fosso competitivo.” (Nota da Odaily: frase original — the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

Fica claro que, como um VC “puro-sangue”, frankie despreza a atual tendência do setor cripto de valorizar excessivamente a liquidez. Afinal, para investidores e analistas com vantagem de capital e informação, eles preferem investir em projetos e negócios com operações reais, capazes de gerar fluxo de caixa consistente e retorno financeiro.

Essa opinião também recebeu apoio de muitos nos comentários:

- Kyle Samani, sócio da Multicoin, disse diretamente “+1”;

- Binji, membro da Ethereum Foundation, acredita que “confiança é o verdadeiro fosso competitivo, mesmo que a confiança possa migrar por oportunidades no curto prazo, a liquidez sempre será depositada onde há confiança.”

- Chris Reis, da equipe Arc da Circle, também apontou: “TVL sempre parece ser o indicador errado (para guiar negócios).”

- Justin Alick, da Aura Foundation, comentou de forma irônica: “Liquidez é como uma mulher volúvel, pode te deixar a qualquer momento.”

- O pesquisador DeFi, Defi peniel, foi direto: “Apenas depender da liquidez não é um fosso competitivo, o hype pode desaparecer da noite para o dia.”

Claro, também houve quem discordasse —

- Parker, COO e CIO da DFDV, comentou: “Do que você está falando? USDT é o pior stablecoin, mas domina o mercado. Bitcoin é o blockchain com pior performance, mas também domina.”

- KD, ex-investidor da Sequoia e agora da Folius Ventures, respondeu com uma pergunta: “Não é?”

- Thomas Crow, investidor da Fabric VC, apontou: “Nas exchanges, liquidez é um fosso competitivo — quanto mais profunda, melhor a experiência do usuário; essa é a característica mais importante desse setor vertical, sem exceção. Por isso, as principais inovações em negociação de cripto focam em resolver a falta de liquidez (e, consequentemente, a pior experiência do usuário). Como a Uniswap, que usa LPs para obter liquidez de ativos long tail, e a Pump.Fun, que atrai liquidez antes do lançamento de tokens com contratos padronizados e curvas unificadas.”

- Mason Nystrom, investidor da Pantera, compartilhou e comentou: “Liquidez é definitivamente um fosso competitivo.” Ele deu exemplos: entre blockchains, o domínio atual do Ethereum se deve à liquidez do DeFi (e dos desenvolvedores); entre CEXs, Binance, Coinbase, etc.; entre plataformas de empréstimo, Aave, MakerDAO; entre stablecoins, USDT; entre DEXs, Uniswap, Pancakeswap.

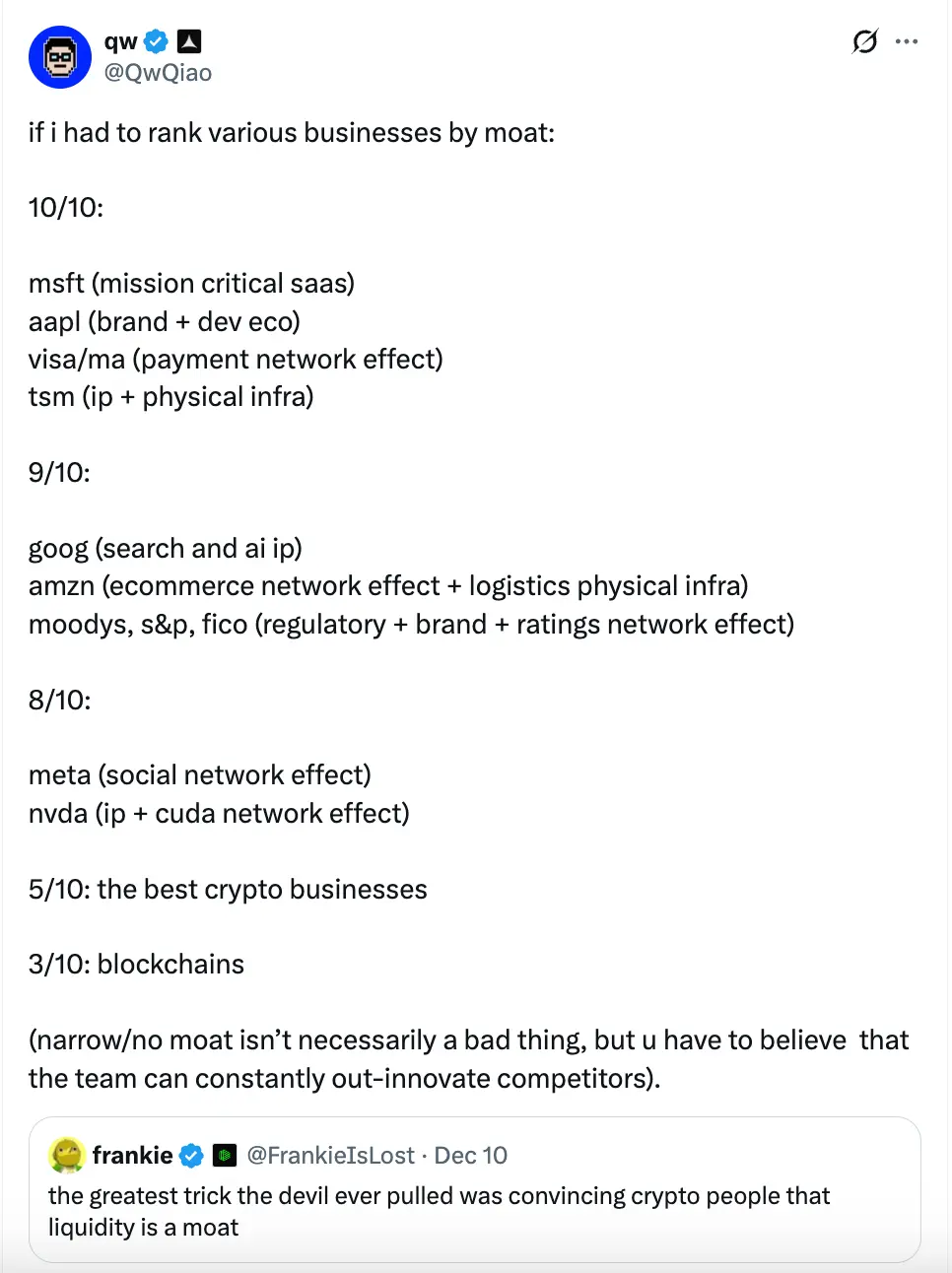

Depois disso, veio o tweet de avaliação do fosso competitivo do fundador da Alliance DAO, qw:

Na visão dele, o fosso competitivo das blockchains (públicas) é muito limitado, com nota de apenas 3/10.

- Ele acredita que Microsoft (SaaS essencial), Apple (marca + ecossistema de desenvolvimento), Visa/Mastercard (efeito de rede de pagamentos), TSMC (IP + infraestrutura física) podem receber nota 10/10 (fosso mais forte);

- Google (busca e IP de IA), Amazon (efeito de rede de e-commerce + infraestrutura logística), Moody’s, S&P, FICO e outras agências de rating (regulação + marca + efeito de rede de ratings), grandes nuvens (AWS/Azure/GCP) podem receber nota 9/10;

- Meta (efeito de rede social), Nvidia (IP + efeito de rede CUDA) recebem nota 8/10;

- Os melhores negócios cripto recebem nota 5/10;

- Blockchains públicas recebem apenas 3/10 (fosso estreito).

qw acrescenta que uma nota baixa de fosso competitivo não é ruim, mas significa que a equipe precisa inovar continuamente, caso contrário será rapidamente substituída. Depois, talvez achando a avaliação anterior precipitada, ele complementou nos comentários:

- Os 3 principais provedores de nuvem recebem 9/10;

- O fosso do BTC recebe 9/10 (Nota da Odaily: qw aponta que ninguém pode replicar a história de origem do BTC e o “efeito Lindy”, mas descontou 1 ponto por não saber se ele pode lidar com orçamento de segurança e ameaças quânticas);

- Tesla 7/10 (Nota da Odaily: qw acredita que IPs de automação como direção autônoma são incríveis, mas carros são um setor comoditizado, e robôs humanoides podem seguir o mesmo caminho);

- ASML, fabricante de máquinas de litografia, 10/10.

- O fosso da AAVE pode ser maior que 5 (de 10), segundo qw: “Como usuário, é preciso confiar que os testes de segurança dos contratos inteligentes são suficientes para não perder seu dinheiro.”

Naturalmente, ao ver qw se posicionando como “crítico afiado”, além do debate sobre o “sistema de fosso competitivo”, alguns nos comentários fizeram piadas e críticas irrelevantes, até mencionando: “E aquelas plataformas de lançamento ruins em que você investiu?” (Nota da Odaily: após investir na pump.fun, as plataformas de lançamento de tokens em um clique investidas posteriormente pela Alliance DAO, como Believe, tiveram desempenho ruim, e nem ele mesmo quis dar nota)

Com um tema tão polêmico, veio a resposta indignada do sócio da Dragonfly, Haseeb.

Pensamento do sócio da Dragonfly: Absurdo, nunca vi alguém tão descarado

Sobre o “sistema de avaliação de fosso competitivo” de qw, Haseeb, sócio da Dragonfly, escreveu indignado: “O quê? ‘Fosso do blockchain: 3/10’? Isso é absurdo. Mesmo Santi não acha que blockchains não têm fosso competitivo.”

O Ethereum já domina o mercado há 10 anos, centenas de concorrentes levantaram mais de 10 bilhões de dólares tentando tomar seu lugar. Após uma década de tentativas, o Ethereum sempre manteve seu trono. Se isso não prova que o Ethereum tem um fosso competitivo, então não sei o que é um fosso competitivo.”

No comentário desse tweet, qw respondeu: “Você só está olhando para o passado (‘últimos dez anos’) e está errado (em vários indicadores, o Ethereum já não é mais dominante).”

Depois, ambos debateram por vários rounds sobre “o que é realmente um fosso competitivo?” e “o Ethereum tem ou não um fosso competitivo”, com qw até trazendo um post antigo de novembro, dizendo que para ele “fosso competitivo” é receita/lucro. Mas Haseeb logo deu contraexemplos — projetos cripto como OpenSea, Axie, BitMEX, que já tiveram receitas altas, mas não tinham fosso competitivo. O verdadeiro fosso competitivo, segundo ele, é: “Pode ser substituído por concorrentes?”

Marissa, chefe de gestão de ativos da Abra Global, também entrou na discussão: “Concordo (com Haseeb). O ponto de qw é estranho — custos de mudança e efeitos de rede podem ser fossos competitivos sólidos — Solana e Ethereum têm isso, e acho que com o tempo ficarão ainda mais fortes que outras blockchains. Ambos têm marcas e ecossistemas de desenvolvimento fortes, claramente parte do fosso. Talvez ele se refira a outras blockchains que não têm essas vantagens.”

Haseeb continuou com sarcasmo: “qw está apenas forçando argumentos, se complicando à toa.”

Com base nessas discussões, talvez devêssemos destrinchar o que realmente compõe o “fosso competitivo” das blockchains públicas no setor cripto.

Os 7 componentes do fosso competitivo das blockchains públicas: de pessoas a negócios, do ponto de partida à rede

Na minha opinião, o “sistema de avaliação de fosso competitivo” de qw é inconsistente principalmente por dois motivos:

Primeiro, seu critério considera apenas a posição atual do setor e receita, ignorando avaliações multidimensionais. Seja Microsoft, Apple, Amazon Cloud, ou gigantes de pagamentos como Visa e Mastercard, qw dá notas altas principalmente por seus modelos de receita forte, o que simplifica e superficializa o fosso competitivo dessas empresas gigantes. Além disso, a participação de mercado global da Apple não é dominante, e Visa e outros enfrentam redução de mercado e queda em operações regionais.

Segundo, ele ignora a complexidade e singularidade das blockchains e projetos cripto em relação aos negócios tradicionais de internet. Como desafiantes do sistema fiduciário, criptomoedas, tecnologia blockchain e, posteriormente, blockchains públicas e projetos cripto, se baseiam na “anonimidade” e “descentralização” das redes, algo que negócios tradicionais orientados por receita não conseguem replicar.

Com isso, acredito que o fosso competitivo das blockchains está em sete aspectos principais:

1. Filosofia tecnológica. Esse é o maior diferencial e vantagem de redes como Bitcoin, Ethereum, Solana e incontáveis blockchains. Enquanto houver desconfiança em sistemas centralizados, governos autoritários e moedas fiduciárias, e aceitação do conceito de soberania individual, haverá demanda real por redes descentralizadas;

2. Carisma do fundador. Satoshi Nakamoto desapareceu após criar o Bitcoin e garantir seu funcionamento, ignorando bilhões de dólares em ativos; Vitalik, de jogador frustrado de World of Warcraft a cofundador do Ethereum, embarcou em sua jornada de descentralização; Toly, fundador da Solana, era um talento de grandes empresas americanas, mas buscou construir sua “internet do capital”; e blockchains baseadas na linguagem Move herdaram o legado da Libra da Meta. O carisma e liderança dos fundadores são cruciais no setor cripto, atraindo VCs, comunidades e capital, mas também podem levar ao declínio caso o fundador se afaste. Um bom fundador é a alma de uma blockchain ou projeto cripto;

3. Rede de desenvolvedores e usuários. Como destacado pelos efeitos Metcalfe e Lindy, quanto mais forte o efeito de rede e mais tempo de existência, mais duradouro será o projeto. Desenvolvedores são os primeiros e mais fiéis usuários de uma blockchain ou projeto cripto;

4. Ecossistema de aplicações. Uma árvore sem galhos e folhas não sobrevive, o mesmo vale para projetos cripto. Um ecossistema de aplicações rico e autossustentável é vital. Ethereum, Solana e outras blockchains sobreviveram ao inverno graças a projetos de aplicações em constante construção. Quanto mais rico o ecossistema, mais ele retroalimenta a blockchain;

5. Valor de mercado do token. Se os pontos anteriores são o núcleo do “fosso competitivo”, o valor de mercado do token é a aparência e imagem da marca. Só quando você “parece caro” as pessoas acreditam que você “tem muito dinheiro” e que ali é uma “mina de ouro”; isso vale para pessoas e projetos;

6. Grau de abertura externa. Além de construir um ecossistema interno, blockchains precisam ser abertas e interoperáveis com o ambiente externo. Ethereum, Solana e outras blockchains se destacam pela facilidade e escala de integração com finanças tradicionais, entrada e saída de fundos e conexão com diversos setores via pagamentos, empréstimos, etc.;

7. Roteiro de longo prazo. Um fosso competitivo sólido não só sustenta no curto prazo, mas precisa de constante atualização e inovação para manter vitalidade e durabilidade a longo prazo. Para blockchains, o roteiro de longo prazo é um indicador norteador e um forte incentivo para o desenvolvimento e inovação contínua do ecossistema. O sucesso do Ethereum está intimamente ligado ao seu planejamento de longo prazo.

Com esses elementos, uma blockchain pode crescer do zero, passar pela fase de crescimento selvagem e entrar na maturidade. Liquidez e fidelidade dos usuários vêm naturalmente.

Conclusão: O setor cripto ainda não chegou à fase de “competição por talento”

Recentemente, a Moore Threads, conhecida como a “Nvidia chinesa”, estreou na bolsa de Hong Kong, alcançando um marco de 300 bilhões de yuans no primeiro dia; em poucos dias, suas ações dispararam, atingindo hoje mais de 400 bilhões de yuans em valor de mercado.

Comparado ao Ethereum, que levou 10 anos para atingir 30 bilhões de dólares em valor de mercado, a Moore Threads percorreu 1/7 desse caminho em poucos dias. Frente a gigantes americanos com valor de mercado na casa dos trilhões, o setor cripto parece ainda menor.

Isso nos faz refletir: com escala de capital e base de usuários muito menores que as finanças tradicionais e a internet, ainda não é hora de “competir por talento”. O único problema real do setor cripto hoje é que ainda temos poucas pessoas, pouco capital e pouca penetração setorial. Em vez de se preocupar com “fossos competitivos” macro e abrangentes, talvez devêssemos pensar em como as criptomoedas podem atender de forma mais rápida, barata e conveniente às necessidades reais de mais usuários de mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Sei faz movimentos ousados com colaboração com Xiaomi

Em resumo, Sei apresenta sinais de recuperação apesar das recentes flutuações no mercado cripto e de uma tendência de preço fraca. Um aumento dramático no volume de negociações e em derivativos indica um renovado interesse dos investidores. A colaboração da Sei com a Xiaomi destaca um potencial de crescimento substancial, com 17 milhões de novos usuários anualmente.

Butão aprofunda estratégia digital com lançamento do token soberano TER lastreado em ouro

Carteira Sei Crypto será pré-instalada em smartphones Xiaomi em regiões-chave

Criptomoedas: Memecoins caem para o nível mais baixo desde 2022

Populares

MaisAxe Compute [NASDAQ: AGPU] conclui reestruturação corporativa (anteriormente POAI), e a solução de computação GPU descentralizada de nível empresarial, Aethir, entra oficialmente no mercado mainstream.

O grande pessimista Burry alerta: o RMP do Federal Reserve visa encobrir a fragilidade do sistema bancário e, na essência, é uma retomada do QE.