O ciclo de quatro anos do Bitcoin deixou de funcionar?

Nesta rodada, várias anomalias — incluindo o enfraquecimento do sentimento, a redução dos lucros, a quebra do ritmo e o domínio das instituições — realmente fazem o mercado sentir, de forma instintiva, que aquele familiar ciclo de quatro anos não funciona mais tão bem.

Esta rodada de anomalias, incluindo o arrefecimento do sentimento, o enfraquecimento dos retornos, o ritmo desordenado e o domínio institucional, realmente faz com que o mercado sinta, de forma intuitiva, que aquele ciclo de quatro anos familiar não funciona mais tão bem.

Autor: viee, colaborador principal da Biteye

Edição: Denise, colaboradora principal da Biteye

Do halving de abril de 2024 até o novo topo histórico de 120 mil dólares em outubro de 2025, o Bitcoin percorreu quase 18 meses. Se olharmos apenas para esse caminho, parece que ele ainda segue a lógica cíclica. Halving marca o fundo, atinge o topo em um ano e depois entra em correção.

Mas o que realmente deixa o mercado em dúvida não é se subiu, mas sim o fato de não ter subido como antes.

Não houve aquela sequência de altas explosivas como em 2017, nem o frenesi popular de 2021. Esta rodada parece lenta, amortecida, com volatilidade contida, avanços e recuos nos ETFs, rotação fraca das altcoins e, mesmo após atingir novo topo, caiu abaixo de 90 mil dólares em menos de um mês. Afinal, isso é um bull market ou apenas o início de um bear market?

Portanto, este artigo irá analisar profundamente:

(1) Por que tantas pessoas acham que o ciclo de quatro anos perdeu a validade

(2) Quais partes da teoria do ciclo de quatro anos ainda são válidas

(3) O que causou a desordem do ciclo

01 Por que cada vez mais pessoas acham que o ciclo de quatro anos não funciona mais?

Embora o halving do Bitcoin tenha sido seguido por alta de preço, esta rodada de mercado, do início ao fim, pareceu estranha em muitos aspectos.

O Bitcoin completou o halving em abril de 2024 e, seguindo o ritmo histórico, os 12 a 18 meses seguintes deveriam trazer uma onda principal de alta e um pico de sentimento. De fato, em outubro de 2025, o Bitcoin atingiu um novo topo de 125 mil dólares. Mas o verdadeiro problema é que não houve aquele frenesi final, nem o sentimento popular tomou conta. Logo após o novo topo, o preço caiu rapidamente 25%, chegando a romper os 90 mil dólares. Isso não é o típico “fim da bolha” dos ciclos anteriores, parece mais que o mercado esfriou antes mesmo de esquentar.

Além disso, o sentimento está claramente deprimido. Em ciclos anteriores, nos topos de bull market, havia intensa atividade on-chain, altcoins disparando e investidores de varejo entrando em massa. Nesta rodada, até agora, o domínio de mercado do Bitcoin permanece em cerca de 59%. Isso mostra que a maior parte do capital ainda está nas moedas principais, as altcoins não acompanharam e a rotação carece de força. Comparado aos múltiplos de dez ou dezenas de vezes das altas anteriores, desta vez o Bitcoin subiu apenas 7 a 8 vezes do fundo de 2022 até o topo; a partir do halving, a alta foi inferior a 2 vezes.

A moderação do mercado também se reflete na estrutura de capital. Após o lançamento dos ETFs, as instituições começaram a comprar continuamente, tornando-se a força principal do mercado. As instituições são mais racionais e hábeis em controlar a volatilidade, o que reduz as oscilações de sentimento e torna o ritmo das negociações mais suave. O mecanismo de formação de preço mudou, não é mais apenas “oferta e demanda”, mas cada vez mais impulsionado por lógicas estruturais de negociação.

Em resumo, esta rodada de anomalias, incluindo arrefecimento do sentimento, enfraquecimento dos retornos, ritmo desordenado e domínio institucional, realmente faz com que o mercado sinta, de forma intuitiva, que aquele ciclo de quatro anos familiar não funciona mais tão bem.

02 Quais partes da teoria do ciclo de quatro anos ainda são válidas?

Apesar da aparência caótica, uma análise mais profunda revela que a lógica do ciclo de quatro anos não foi totalmente perdida. Fatores fundamentais como as mudanças de oferta e demanda causadas pelo halving ainda estão em ação, apenas se manifestando de forma mais suave do que antes.

A seguir, analisaremos três aspectos — oferta, indicadores on-chain e dados históricos — para mostrar as partes do ciclo que ainda funcionam.

2.1 Lógica de oferta de longo prazo do halving

O Bitcoin reduz sua emissão pela metade a cada quatro anos, o que significa que a oferta adicional está sempre diminuindo. Esse mecanismo, a longo prazo, ainda é a lógica chave que sustenta a alta dos preços. Em abril de 2024, o Bitcoin completou seu quarto halving, reduzindo a recompensa por bloco de 6,25 BTC para 3,125 BTC.

Embora o suprimento total de Bitcoin já esteja próximo de 94%, a mudança marginal de cada halving está diminuindo, mas a expectativa de escassez não desapareceu. Após os halvings anteriores, o sentimento de alta de longo prazo permaneceu forte, com muitos optando por manter, em vez de vender.

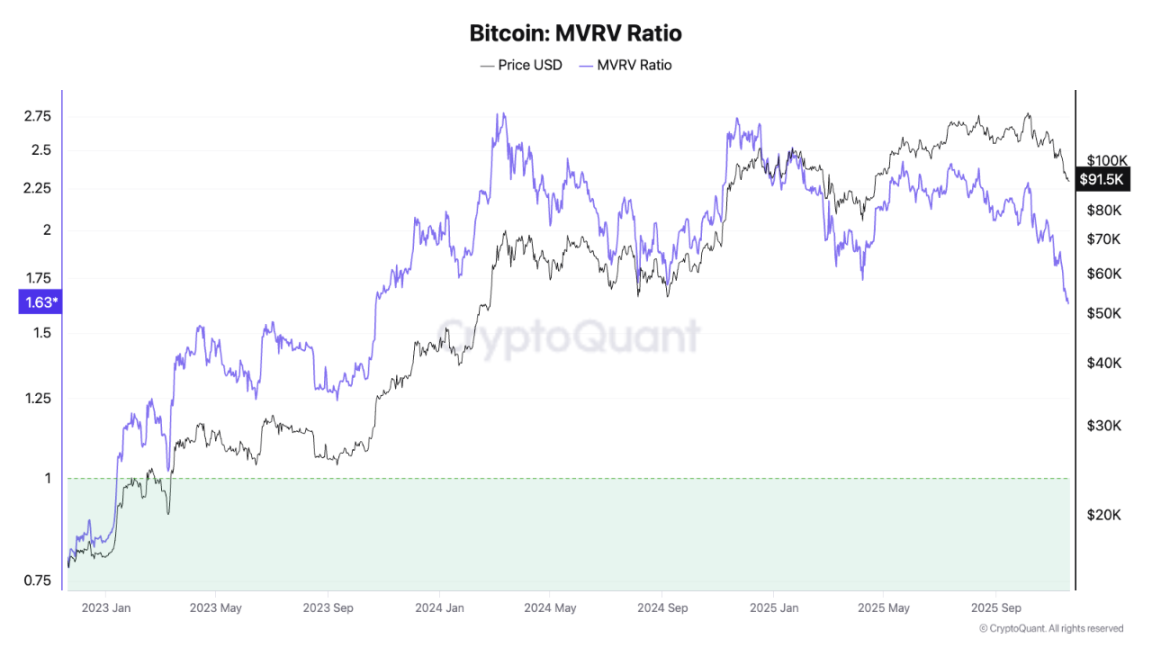

O mesmo ocorre nesta rodada. Apesar da volatilidade dos preços, o efeito do aperto de oferta ainda está presente. Como mostra o gráfico, em 2025, o valor de mercado não realizado do Bitcoin e o valor de mercado realizado cresceram significativamente em relação ao final de 2022, indicando que grandes quantidades de capital continuam a fluir para o Bitcoin nos últimos anos.

2.2 Ciclicidade dos indicadores on-chain

O comportamento dos investidores de Bitcoin ainda apresenta o ciclo “acumular – realizar lucros”, algo visível nos dados on-chain. Indicadores típicos incluem MVRV, SOPR, RHODL, entre outros.

MVRV é a razão entre valor de mercado e valor realizado. Quando o MVRV sobe, significa que o Bitcoin está sobrevalorizado. No final de 2023, o MVRV caiu para 0,8; durante o bom momento de 2024, subiu para 2,8; no início da correção de 2025, caiu para abaixo de 2. Ou seja, o valuation não está nem alto nem baixo, e o ritmo cíclico de altas e baixas ainda existe.

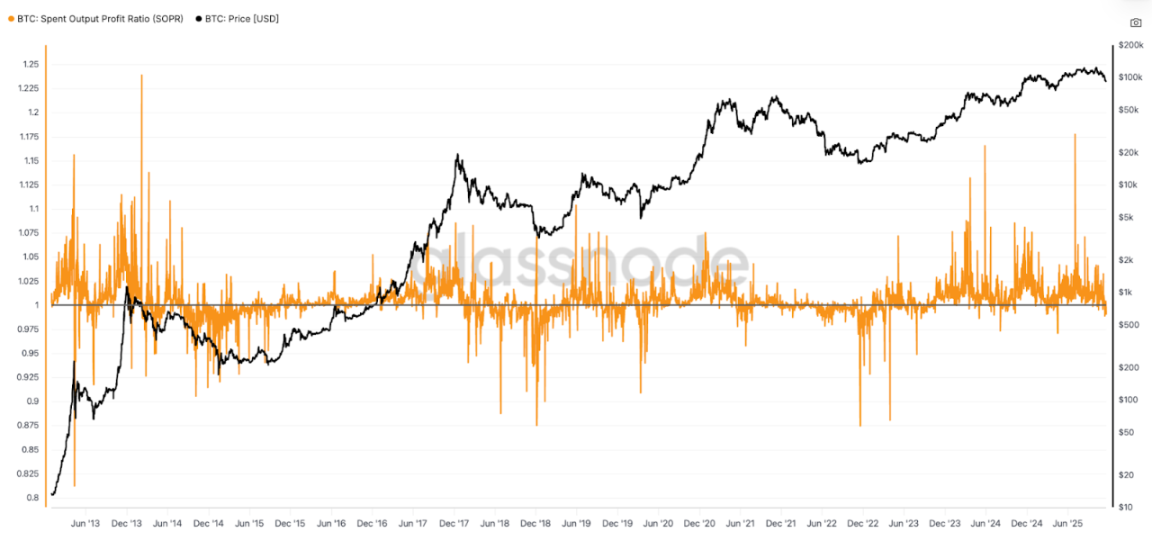

SOPR pode ser entendido como preço de venda / preço de compra. Ciclicamente, SOPR=1 é considerado o divisor de águas entre bull e bear market: abaixo de 1 indica prejuízo na venda, acima de 1 indica lucro. No ciclo atual, durante o bear market de 2022, o SOPR ficou abaixo de 1; após 2023, subiu acima de 1, entrando em ciclo de lucro. Em 2024-2025, durante o bull market, o indicador ficou a maior parte do tempo acima de 1, em linha com o ciclo.

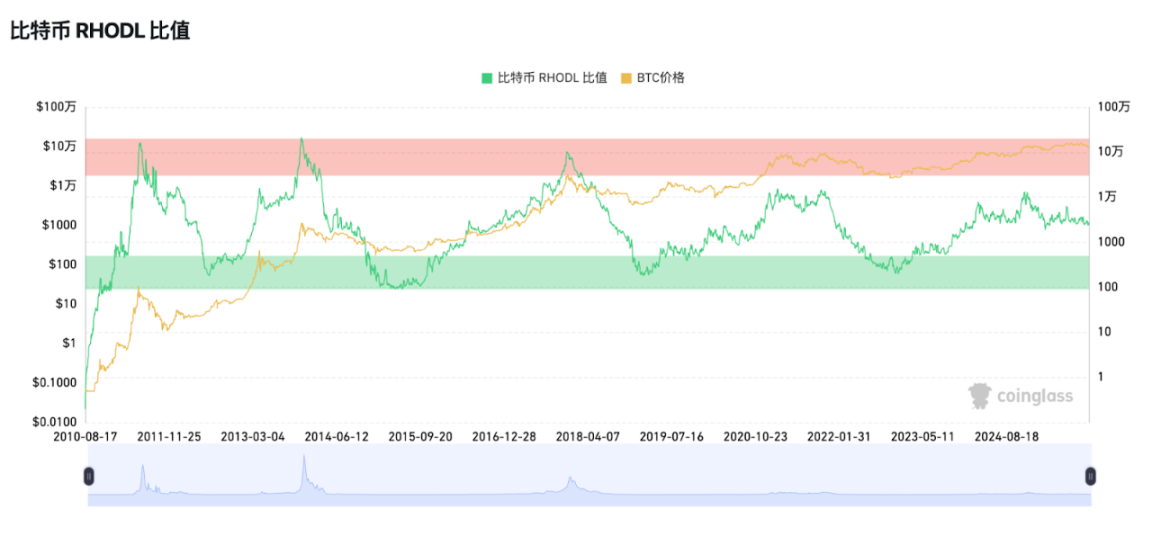

RHODL mede a razão do “valor realizado” entre holders de curto prazo (1 semana) e holders de médio/longo prazo (1–2 anos), usado para identificar risco de topo de mercado. Historicamente, quando esse indicador entra na zona vermelha, geralmente corresponde ao topo da bolha do bull market (como em 2013, 2017). Em 2021-2022, o RHODL subiu novamente, sem romper o recorde histórico, mas sinalizando que a estrutura do mercado estava em sua fase final. Atualmente, o indicador também atingiu um pico cíclico, sugerindo que o preço está no topo.

Em resumo, os fenômenos cíclicos refletidos por esses indicadores on-chain ainda correspondem à lógica histórica. Embora os valores específicos variem, a lógica de fundo e topo permanece clara.

2.3 A redução dos ganhos parece inevitável

Por outro ângulo, a redução gradual dos ganhos de topo em cada ciclo é, na verdade, parte da evolução natural do ciclo. De 2013 a 2017, o topo subiu cerca de 20 vezes; de 2017 a 2021, o ganho caiu para cerca de 3,5 vezes; nesta rodada, de 69 mil para 125 mil dólares, o ganho foi de cerca de 80%. Embora o ganho tenha diminuído, a tendência continua e não se desviou totalmente do ciclo. Essa redução marginal é resultado do aumento do tamanho do mercado e do enfraquecimento do impulso de capital adicional, não significa que a lógica do ciclo falhou.

Em suma, a lógica do “ciclo de quatro anos” ainda funciona em certos momentos. O halving afeta oferta e demanda, o comportamento do mercado ainda segue o ritmo “medo – ganância”, só que desta vez o mercado não está tão fácil de decifrar.

03 A verdade sobre o ciclo desordenado: variáveis demais, narrativas fragmentadas

Se o ciclo ainda existe, por que esta rodada está tão difícil de ler? Porque o ritmo único do halving foi perturbado por várias forças. Especificamente, há alguns motivos para este ciclo ser diferente dos anteriores:

1. Impacto estrutural dos ETFs e do capital institucional

Desde o lançamento do ETF spot de Bitcoin em 2024, a estrutura do mercado mudou significativamente.

O ETF é um “dinheiro lento”: compra continuamente na alta e também há quem aumente posição na baixa. Mas é importante notar que, na última semana, houve grande retirada de capital institucional — por exemplo, nos últimos dias, os ETFs de Bitcoin dos EUA tiveram saída líquida diária de até 523 milhões de dólares, acumulando mais de 2 bilhões de dólares no mês. Isso mostra que não é o melhor momento para “entrar comprando”. O sinal de compra só virá quando as saídas cessarem e houver fluxo líquido positivo contínuo, com as instituições voltando a comprar.

O ETF não só trouxe grande volume de capital novo, como também aumentou a estabilidade dos preços, e o custo médio dessas posições está em torno de 89 mil dólares, formando um suporte efetivo. Isso faz com que o ritmo do mercado de Bitcoin fique mais lento e estável, mas, uma vez que suporte ou resistência sejam rompidos, a volatilidade pode ser ainda maior. Essa é uma característica rara nos ciclos tradicionais e reduz a volatilidade do mercado.

2. Narrativas fragmentadas e rotação acelerada de hotspots

No bull market anterior (2020–2021), DeFi e NFT formaram uma linha clara de valor, enquanto o mercado atual parece um conjunto de hotspots fragmentados:

- Do final de 2023 ao início de 2024, o ETF de Bitcoin dominou, seguido pelo boom dos Inscriptions;

- Em 2024, Solana e a narrativa dos Memes ganharam destaque;

- Depois, Crypto AI e AI Agent se tornaram hotspots;

- Em 2025, InfoFi, Binance alpha, prediction markets, x402, entre outros, se revezaram nos holofotes…

A rotação das narrativas é rápida, os hotspots têm pouca duração, o que faz com que o capital mude de posição em alta frequência, dificultando a formação de alocações de médio e longo prazo. Além disso, aquela antiga “liderança do Bitcoin seguida pelas altcoins” já não é mais confiável. O mercado atual parece uma sequência de pequenos ciclos: alguns setores esquentam e esfriam rapidamente, alguns ativos atingem o topo antes, enquanto o Bitcoin oscila no meio. Essa estrutura em camadas faz com que o ritmo do halving não seja mais o fator decisivo isolado.

3. Reflexividade reforçada

Além de ETF, capital e narrativas, há outro fenômeno: o ciclo está se “autoafetando”, ou seja, reflexividade.

Como todos conhecem a lógica do halving, acabam se posicionando e realizando lucros antecipadamente, fazendo com que o mercado antecipe movimentos. Ao mesmo tempo, holders de ETF, market makers institucionais, mineradores, etc., também ajustam suas estratégias de acordo com o ciclo. Sempre que o preço se aproxima do topo teórico, pode haver grande realização de lucros, antecipando a queda e adiantando o ritmo do ciclo.

Em resumo, ao analisar esta rodada, vemos que a chamada desordem do ciclo é, na verdade, resultado do aumento dos fatores de influência. A estrutura do mercado mudou, os participantes mudaram, a forma de propagação do sentimento também mudou. Isso significa que aquela velha estratégia de apostar no bull ou bear apenas pelo calendário pode estar ficando obsoleta — é preciso entender o contexto maior.

04 Revisão das opiniões do mercado

Diante da incerteza do mercado, diferentes KOLs já deram opiniões distintas. Através dessas visões, talvez possamos entender melhor o sentimento atual do mercado.

@BTCdayu acredita que o ciclo de quatro anos não existe mais, que o Bitcoin passou de ser impulsionado pelo halving para ser impulsionado pelas instituições, e que o peso dos investidores de varejo será gradualmente diluído.

O CEO da Bitwise, @HHorsley, também tuitou que o modelo tradicional de “ciclo de quatro anos” não se aplica mais, pois a estrutura do mercado cripto mudou profundamente. Ele acredita que o mercado entrou em bear market há seis meses e está em sua fase final, mas os fundamentos dos criptoativos estão mais fortes do que nunca.

@Wolfy_XBT acredita que o ritmo do halving nunca falhou, que o bull market terminou em 6 de outubro e que o mercado está agora no início do bear market. A lógica do ciclo de quatro anos ainda funciona, as narrativas macro e o sentimento de curto prazo são apenas ruído, e a teoria cíclica baseada no halving do Bitcoin é o sinal mais confiável.

@0xSunNFT diz que, tanto no ciclo de quatro anos quanto em movimentos locais, o ciclo ainda existe. Cada rodada tem seu período de calmaria, o importante é entender o ritmo do ciclo. Seja ETH, XPL ou Meme, há oportunidades de volatilidade dentro do ciclo — o segredo é não ser levado pelo sentimento de curto prazo.

@lanhubiji, com opinião semelhante à deste artigo, acredita que o ciclo não desapareceu, mas “deformou”. O excesso de Memes, a ineficácia das altcoins e a fragmentação do mercado exigem novos métodos para julgar o ciclo.

Essas opiniões mostram que o debate entre “o ciclo morreu” e “o ciclo ainda existe” é, na verdade, uma diferença de interpretação sobre as mudanças na estrutura do mercado. O ciclo talvez não tenha desaparecido, mas exige um olhar mais sofisticado para ser identificado.

05 Considerações finais

Então, o que observar no futuro?

Para nós, investidores de varejo, talvez a abordagem mais realista não seja prever o ciclo, mas tentar desenvolver nossa própria percepção de mercado — por exemplo, aprender a usar dados para auxiliar o julgamento, evitar armadilhas causadas por oscilações de sentimento e buscar oportunidades de melhor custo-benefício, em vez de correr atrás de cada hotspot.

Pelo que se vê, o ciclo ainda existe, mas está mais caótico e dinâmico — não dá para pensar que “quando chegar a hora, vai subir”. Muitos sinais indicam que a fase de alta provavelmente já terminou, então agora é hora de defesa: o mais importante é preservar o capital, não entrar all in levianamente. O mercado pode ter repiques, mas parecem mais movimentos de saída do que um novo bull market.

O verdadeiro fundo raramente se forma de uma vez, normalmente surge após repetidas oscilações. Manter cautela, disciplina e reservas é o que pode permitir aproveitar a próxima grande oportunidade. Sobreviver é mais importante do que acertar o timing.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Não compre nenhuma criptomoeda até ver esta lista: Por que Digitap ($TAP) é a única aposta segura para novembro

A “mãe da IA” Fei-Fei Li em entrevista recente: Não esperava que a IA se tornasse tão popular, o próximo avanço será a inteligência espacial

Se a IA levar a humanidade a uma crise de extinção, a culpa será dos humanos, não das máquinas. Se surgir uma superinteligência, por que os humanos permitiriam ser dominados por ela? Onde estão a responsabilidade coletiva, a governança e a regulação? A “inteligência espacial” pode transformar completamente a nossa maneira de entender o mundo.

Reunião interna da Nvidia, Jensen Huang admite: é muito difícil, "se fizermos bem, é uma bolha de IA", "se houver qualquer decepção, o mundo inteiro pode desabar"

Jensen Huang admitiu raramente que a Nvidia agora enfrenta um dilema sem solução: se apresentar bons resultados, será acusada de impulsionar a bolha da IA; se apresentar resultados ruins, isso será visto como evidência do estouro da bolha.

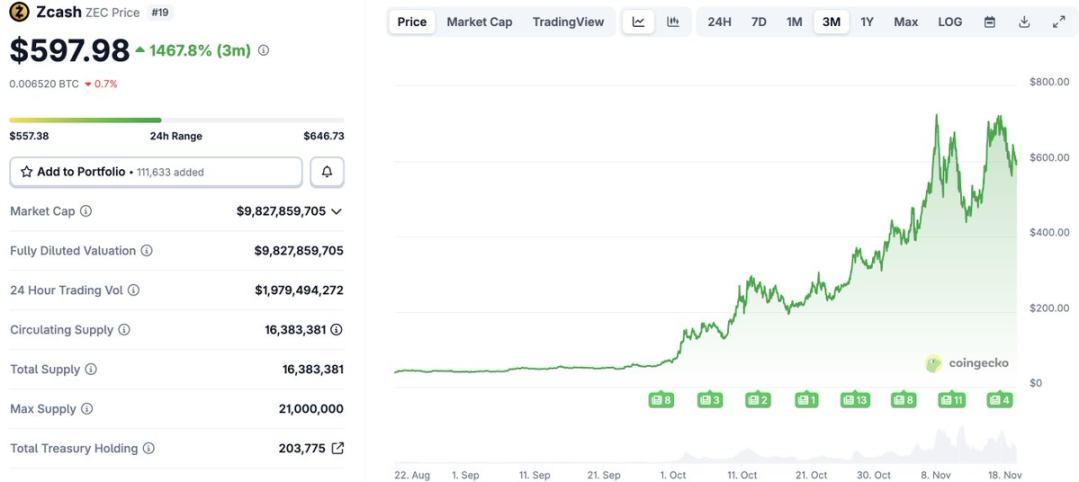

Após uma valorização de 1460%: Reavaliando os fundamentos de valor do ZEC

Narrativas e sentimentos podem criar mitos, mas são os fundamentos que determinam até onde esses mitos podem chegar.