Autor: Jeff Dorman, CFA

Tradução: TechFlow

Revelando o descompasso entre fundamentos e preços

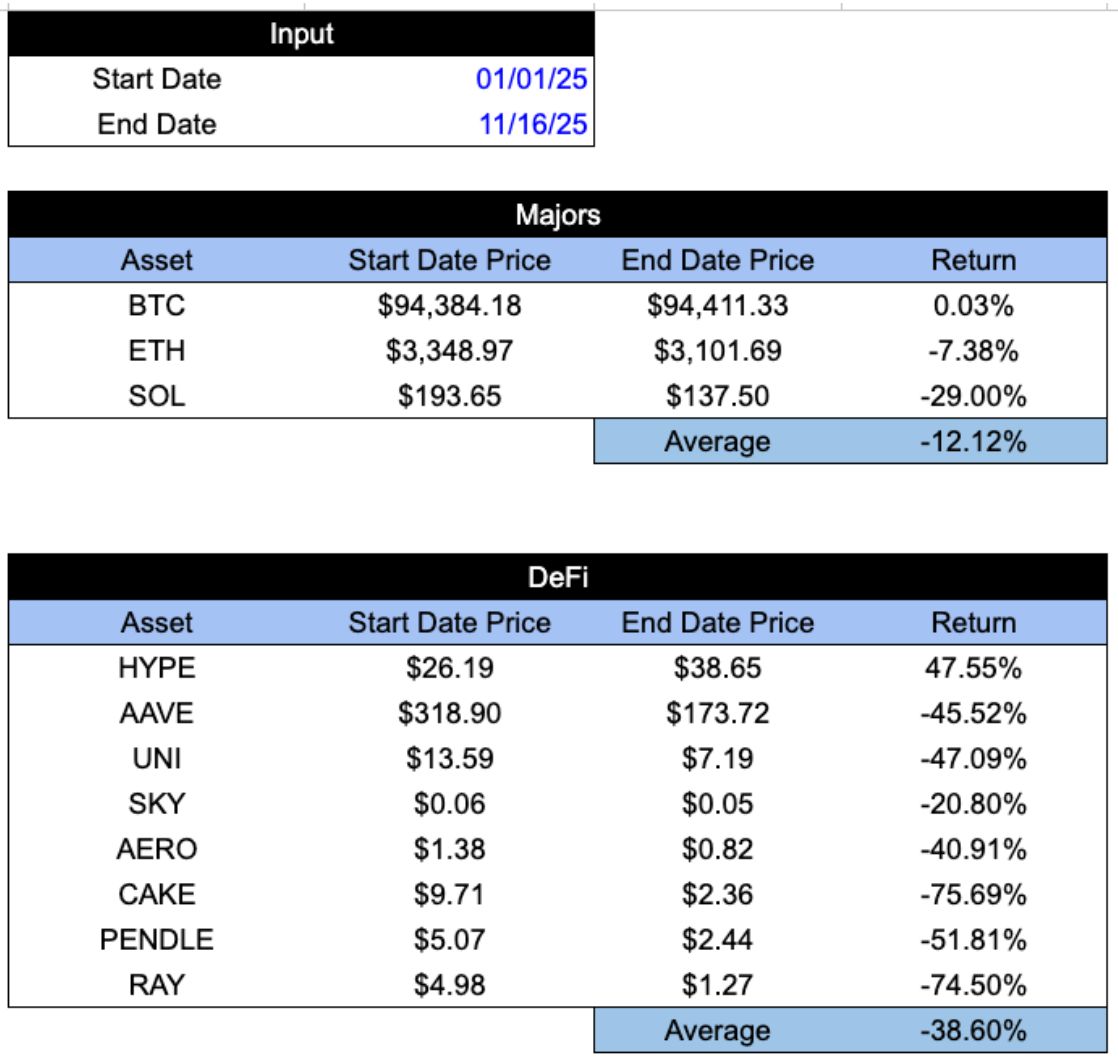

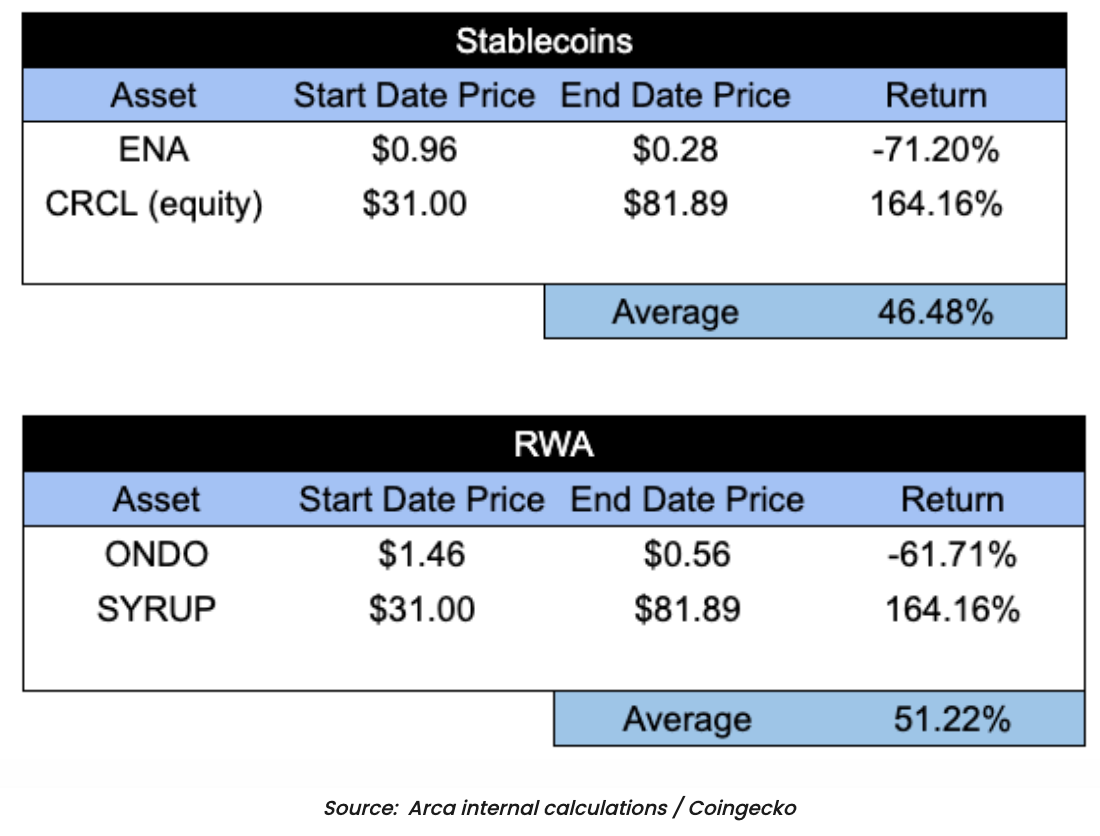

No setor cripto, atualmente apenas três áreas mantêm crescimento consistente: stablecoins, finanças descentralizadas (DeFi) e ativos do mundo real (RWAs). E essas áreas não estão apenas crescendo, mas sim apresentando uma tendência de crescimento explosivo.

Veja os gráficos a seguir:

-

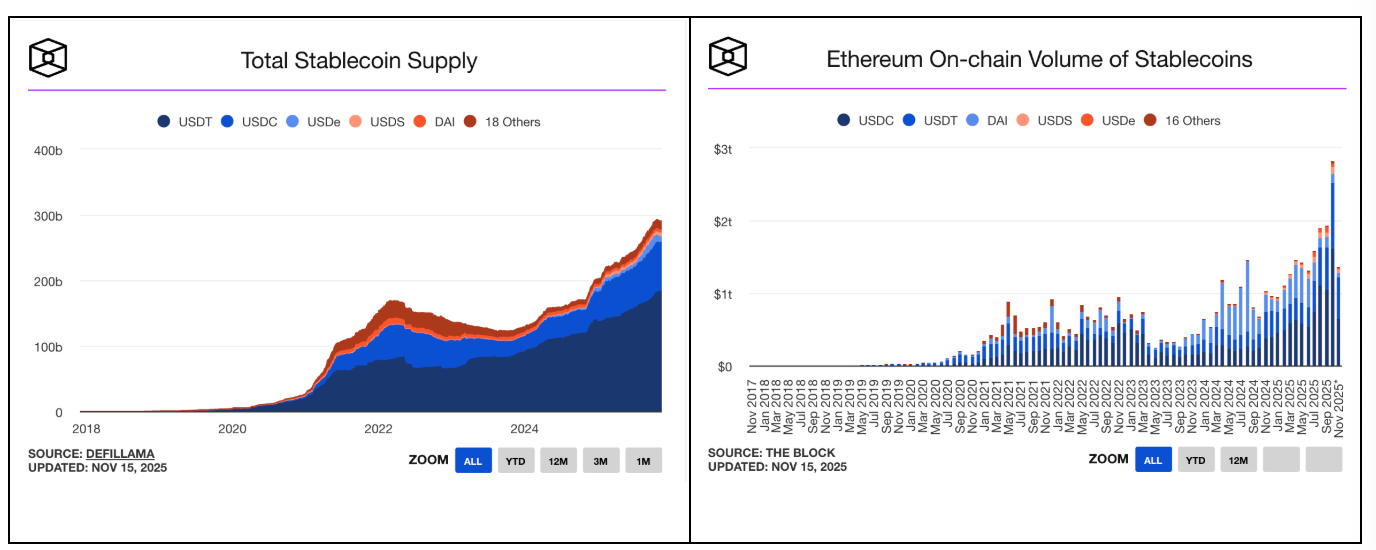

Crescimento das stablecoins (clique para ver mais dados de crescimento):

-

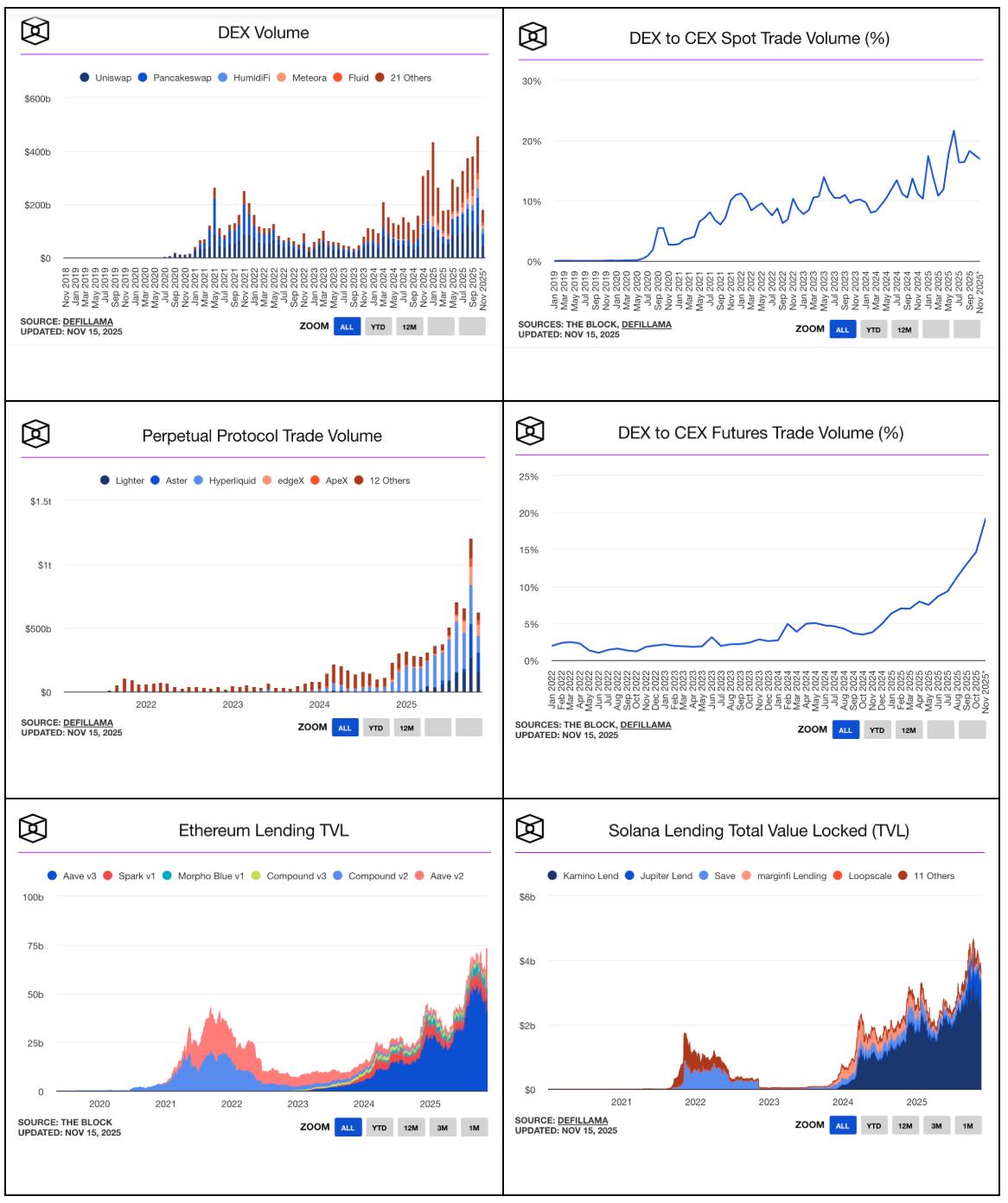

Crescimento do DeFi (clique para ver mais dados: aqui, aqui e aqui):

-

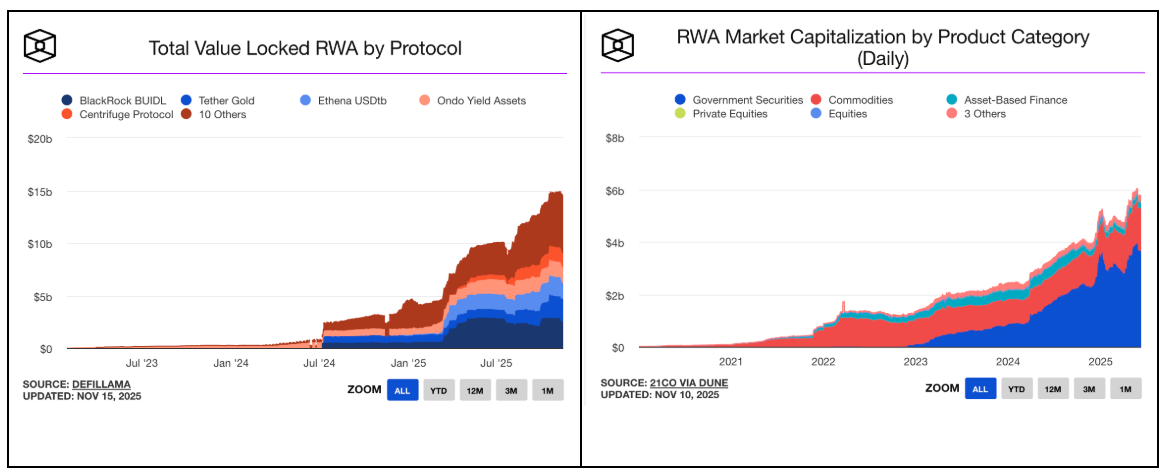

Crescimento dos ativos do mundo real (RWA) (clique para ver mais dados):

Essas são as aplicações que deveriam ser amplamente reconhecidas no setor cripto. Os gráficos dessas tendências de crescimento deveriam aparecer na CNBC, no Wall Street Journal, em relatórios de pesquisa de Wall Street, e serem destacados em todas as exchanges e páginas de preços de cripto. Qualquer investidor de crescimento objetivo, ao ver o aumento do AUM e do volume de stablecoins, a expansão dos RWAs e o boom do DeFi, se perguntaria: “Como posso investir nessas áreas?”

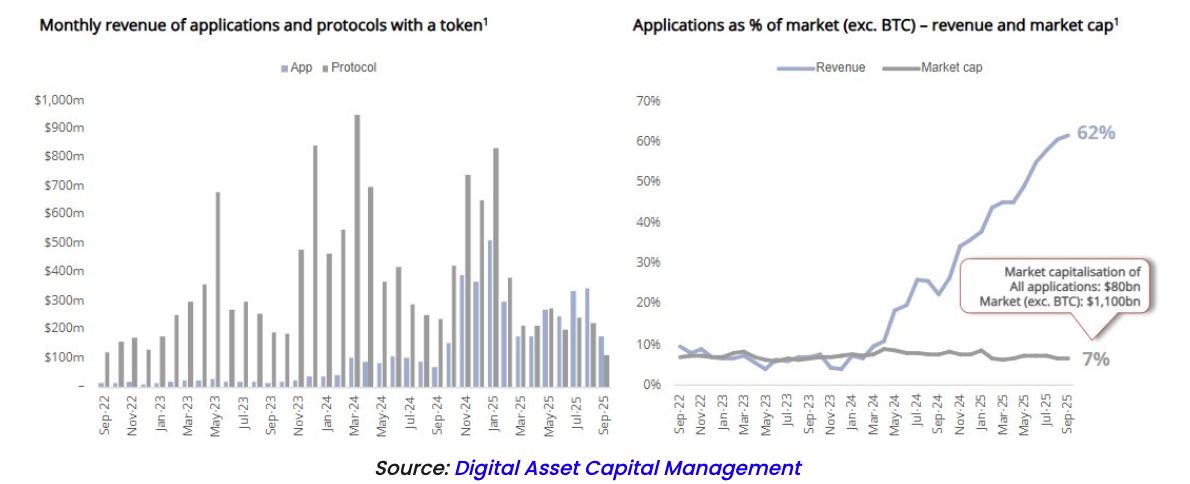

Essas tendências de crescimento, sem exceção, apresentam um movimento “para cima e para a direita”. E, exceto pelas stablecoins, todas essas áreas podem ser facilmente investidas via tokens (por exemplo, HYPE, UNI, AAVE, AERO, SYRUP, PUMP, etc.). Esses aplicativos descentralizados (dApps) agora representam cerca de 60% da receita total do setor cripto, mas os tokens subjacentes a esses aplicativos representam apenas 7% do valor de mercado total do setor. Leia essa frase novamente, é realmente inacreditável.

Mesmo assim, a mídia e as exchanges continuam focando em bitcoin e memecoins. A maioria dos investidores ainda associa cripto a bitcoin (BTC), protocolos de primeira camada (Layer-1, como ETH, SOL e AVAX) e memecoins. No entanto, o mercado já mudou claramente o foco para receita e lucro, mas muitos ainda não entendem que os tokens são, na verdade, excelentes ferramentas para capturar valor e distribuir lucros.

Nosso setor falhou em atrair investidores fundamentalistas que valorizam alto fluxo de caixa e crescimento consistente, apesar de esse ser o maior e mais importante grupo de investidores do mundo. Em vez disso, por algum motivo desconhecido, o setor tem atendido ao menor e menos relevante grupo de investidores (como VCs de tecnologia e fundos macro/CTA de dinheiro rápido).

Pior ainda, muitos ainda acreditam que investir em ações te dá algum direito legal sobre o fluxo de caixa da empresa, enquanto investir via tokens não te dá nenhuma propriedade. Eu já apontei esse duplo padrão entre investidores de ações e de cripto há mais de seis anos. Como acionista de uma empresa, você já decidiu como a empresa gasta seu dinheiro? Claro que não. Você não controla quanto a empresa paga aos funcionários, quanto investe em P&D, se faz aquisições, recompra ações ou paga dividendos. Tudo isso é decidido pela administração. Como acionista, seus únicos direitos legais reais ou proteções são:

-

Quando a empresa é vendida, você tem direito ao seu quinhão dos lucros (isso é muito importante).

-

Após a falência da empresa, você tem direito ao que sobrar dos ativos após o pagamento das dívidas (mas isso quase nunca importa, pois os credores geralmente ficam com todo o patrimônio reestruturado e os acionistas quase nunca recebem nada).

-

Você tem direito de participar de disputas por procuração, podendo se juntar ao conselho para destituir a administração (mas isso também se aplica ao setor cripto — nos últimos 8 anos, a Arca liderou três campanhas ativistas de tokens, forçando mudanças em empresas como Gnosis, Aragon e Anchor).

No fim das contas, seja como acionista ou detentor de tokens, você está sujeito às decisões da administração sobre o uso do fluxo de caixa. Seja ação ou token, exceto em caso de aquisição, você sempre depende da administração decidir como usar o fluxo de caixa da empresa, como se fará recompra. Não há diferença essencial entre os dois.

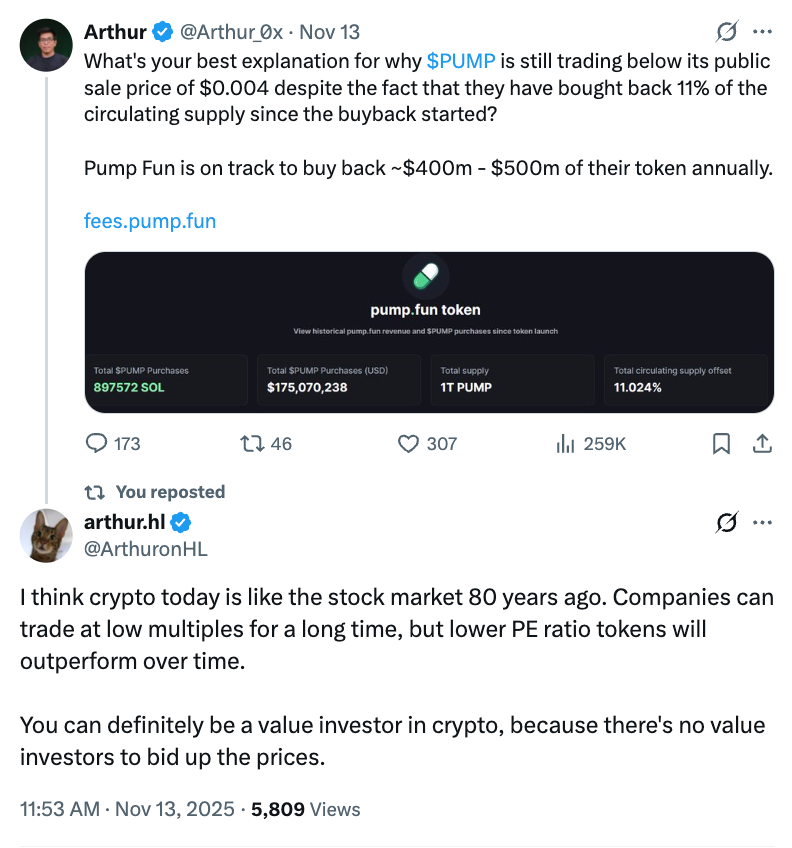

Hyperliquid (HYPE) e Pump.Fun (PUMP) já demonstraram o apelo de mercado de mecanismos de captura de valor baseados em receita real e queima de tokens. Muitos projetos maduros, como Aave, Raydium e PancakeSwap, também integraram mecanismos semelhantes. Na semana passada, Uniswap (UNI) foi destaque por finalmente lançar a função de “divisão de taxas”, permitindo que detentores de UNI compartilhem parte da receita do protocolo.

Mais uma vez, o mercado está mudando. Só em 2025, protocolos e empresas cripto realizaram mais de US$ 1,5 bilhão em recompras de tokens, sendo que 10 tokens representam 92% do volume total de recompras. (No entanto, acreditamos que os dados de ZRO neste artigo estão incorretos, e os valores de recompra de HYPE e PUMP são muito maiores do que os dados mostram.)

Para entender melhor esse fenômeno, atualmente o valor de mercado total do mercado cripto líquido (excluindo bitcoin e stablecoins) é de apenas US$ 1 trilhão. E o valor de recompra de tokens de US$ 1,5 bilhão representa apenas 0,15% do valor total do mercado. Mas, olhando apenas para os tokens com maiores recompras, a proporção de recompra em relação ao valor de mercado pode chegar a 10%. Em comparação, o mercado de ações dos EUA terá cerca de US$ 1 trilhão em recompras este ano, o que representa 1,5% do valor de mercado de US$ 67 trilhões.

Essa diferença de percepção sobre investimento em cripto e captura de valor é muito significativa. Por um lado, pode-se dizer que a maioria dos tokens não tem valor de investimento; por outro, os tokens de maior qualidade estão extremamente subvalorizados, provavelmente devido ao peso dos ativos de baixa qualidade. O resultado é que, em muitos casos, os indicadores de crescimento e receita dos projetos sobem, enquanto o preço dos tokens cai. Nos três setores que mais crescem, geram mais receita e recompras, muitos dos principais tokens têm desempenho muito ruim.

A questão permanece: por que mais líderes do setor cripto não estão focados em promover as áreas que realmente apresentam crescimento? Não deveria o setor destacar os tokens dessas áreas, enfatizar sua excelente tokenomics e explicar aos investidores como investir neles? Os investidores precisam entender que há lógica e fundamentos por trás do investimento em cripto, assim estarão dispostos a estudar esses investimentos. Se quisermos que tokens de qualidade superem os de baixa qualidade, precisamos começar a educar as pessoas sobre como identificar tokens de qualidade.

Alguns anos atrás, quase nenhum produto cripto gerava receita significativa. Hoje, muitos projetos não só geram receitas consideráveis, como também destinam grande parte delas (às vezes até 99%) para recomprar tokens. Além disso, em comparação com ações tradicionais, esses tokens são negociados a preços extremamente baixos. Na verdade, esses tokens são essencialmente ações, apenas faltando uma base de compradores educada e convicta.

Então, se esses ativos fossem realmente ações, a que preço seriam negociados? Se os investidores entendessem a diferença entre tokens que geram receita e fazem recompras e “criptomoedas” ou “protocolos de contratos inteligentes”, a que preço seriam negociados?

Vamos ilustrar com os dois melhores casos do mercado:

Hyperliquid (HYPE) e Pumpfun (PUMP)

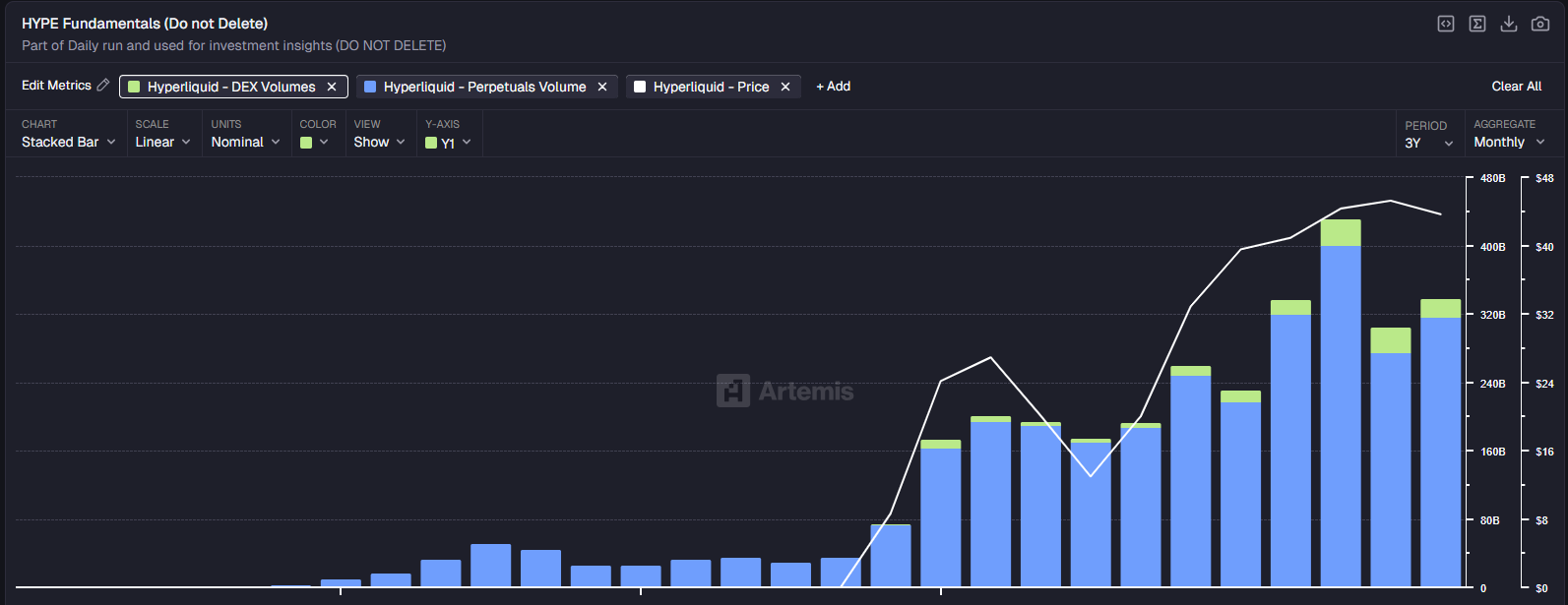

Hyperliquid já é líder entre as exchanges descentralizadas de contratos perpétuos, e praticamente todos os indicadores mostram que a empresa cresce de forma rápida e consistente.

Crescimento do volume de negociação:

Fonte: Artemis

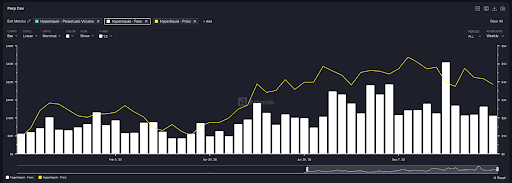

Taxas:

Fonte: Artemis

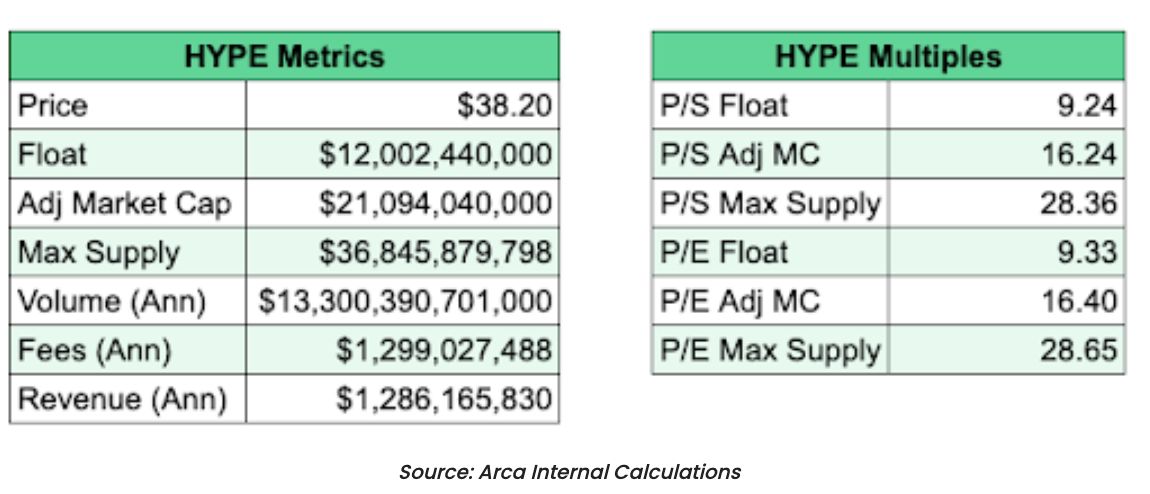

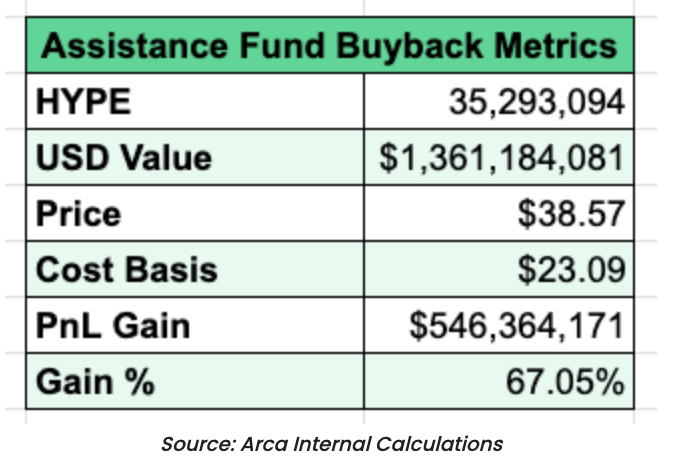

Devido ao crescimento do volume e das taxas, Hyperliquid se tornou um dos tokens mais baratos usando modelos tradicionais de avaliação. A receita anualizada do HYPE é de US$ 1,28 bilhão (com base nos últimos 90 dias), com um P/L de apenas 16,40 vezes e crescimento anual de 110%. Mais impressionante ainda, o projeto destina 99% da receita para recomprar tokens. Até agora, o HYPE já recomprou mais de 10% dos tokens em circulação (HYPE já recomprou US$ 1,36 bilhão em tokens). Este é um dos casos de maior sucesso não só na história cripto, mas também em todo o mercado financeiro.

Em comparação, o P/L do S&P 500 é de cerca de 24 vezes, o do Nasdaq é de cerca de 27 vezes. O P/L da Coinbase é de cerca de 25 vezes, enquanto o da Robinhood (HOOD) chega a 50 vezes, mas sua receita é apenas 2 vezes maior que a do HYPE (cerca de US$ 2 bilhões, enquanto o HYPE tem US$ 1 bilhão).

O crescimento do HYPE no ano é ainda mais rápido (110% contra 65% da Robinhood).

Além disso, Hyperliquid é um protocolo Layer-1, uma característica que ainda não foi totalmente precificada pelo mercado. Atualmente, o mercado ainda vê o HYPE apenas como uma exchange.

Mais importante, cada dólar de receita do HYPE é distribuído aos detentores de tokens via recompra, enquanto a Robinhood não tem plano de recompra nem política de dividendos.

Isso significa que ou o mercado espera que o crescimento da Hyperliquid desacelere significativamente e perca participação de mercado, ou está ignorando fatores-chave. É razoável que o HYPE tenha uma avaliação inferior à da Robinhood (HOOD): o token HYPE foi lançado há apenas um ano e enfrenta forte concorrência, e ativos digitais geralmente carecem de fossos competitivos claros. No entanto, o P/L da HOOD é 5 vezes maior que o do HYPE, com crescimento mais lento e menor margem de lucro, o que parece exagerado — provavelmente devido à maturidade dos investidores em ações ser muito maior do que a dos investidores em cripto, e não por causa dos ativos em si.

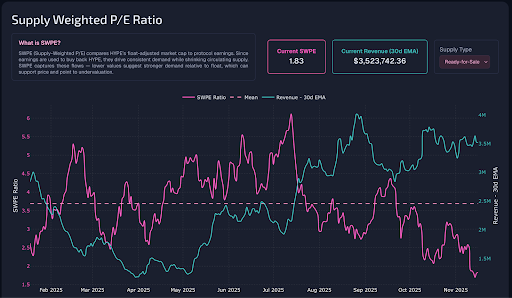

Em qualquer outro setor, se você visse o que está no gráfico abaixo — receita subindo consistentemente enquanto o preço cai — provavelmente investiria todo o seu dinheiro nesse ativo sem hesitar.

Fonte: Skewga

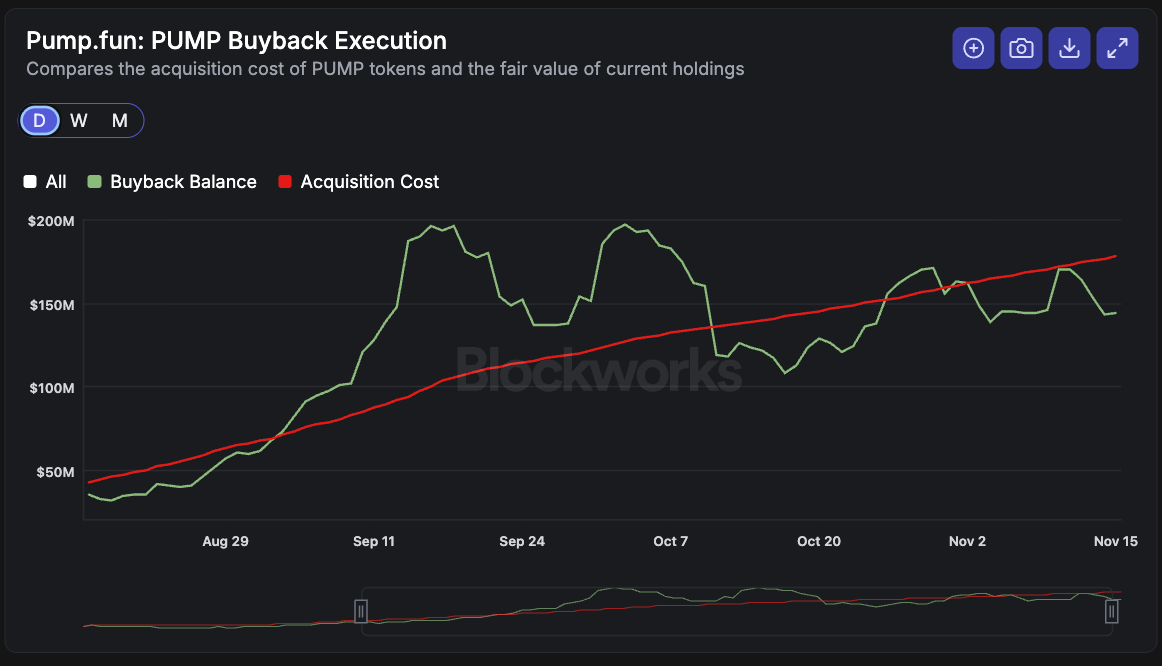

Agora vejamos Pumpfun (PUMP). Assim como a Hyperliquid, o modelo de negócios da Pumpfun é muito simples. A Pumpfun ajuda emissores de tokens a lançar seus tokens e cobra taxas pela emissão e negociações subsequentes.

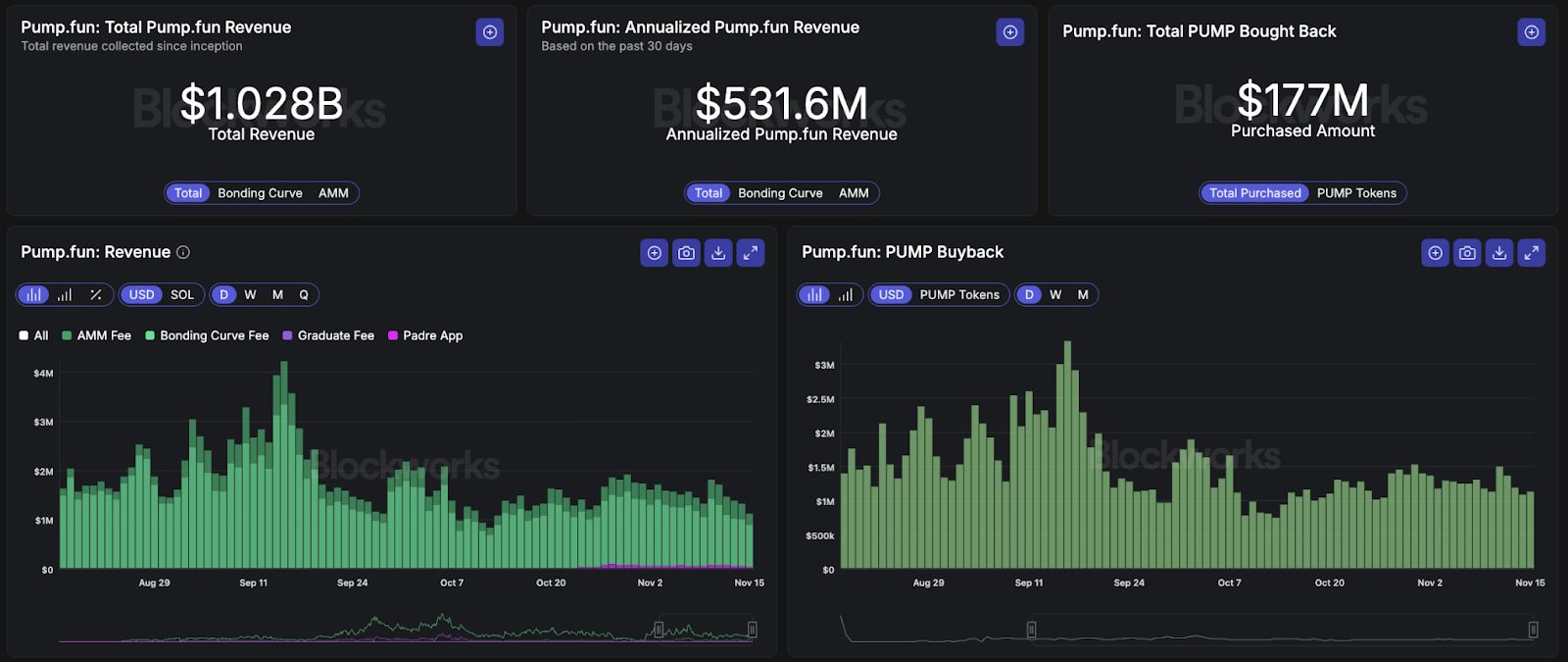

Este também é um dos casos de maior sucesso da história cripto, com receita acumulada já superior a US$ 1 bilhão.

Fonte: Blockworks

O token PUMP foi lançado no início deste ano a US$ 0,004. Apesar do fornecimento máximo de 1 trilhão de tokens, atualmente apenas 590 bilhões estão em circulação. Em menos de quatro meses, a Pumpfun já recomprou 3,97 bilhões de tokens PUMP e destinou 99% da receita para recompras. Considerando o valor de mercado ajustado, o P/L do PUMP é de apenas 6,18 vezes (e todo o lucro é usado para recompras).

Fonte: Blockworks

Francamente, nunca vimos empresas crescendo tão rápido quanto Pumpfun e Hyperliquid, muito menos que destinam quase todo o fluxo de caixa livre para os investidores. Esses são alguns dos casos de maior sucesso da história dos investimentos e os melhores tokens da história cripto.

Se fossem ações, estariam sendo negociadas por pelo menos 10 vezes mais, ou até mais. Mas, infelizmente, a base de investidores ainda não está madura. Portanto, aqueles que conseguem identificar esse valor só podem esperar. O problema não está nesses ativos em si, nem no mecanismo de transferência de valor.

A educação é o principal problema.