Autor: @Jjay_dm

Tradução: TechFlow

A liquidação do mercado na semana passada foi impulsionada principalmente pela reprecificação das expectativas de corte de juros, e não por um colapso estrutural. As posições atuais já foram amplamente limpas, e as políticas globais de afrouxamento continuam em vigor. O Bitcoin (BTC) precisa recuperar e se manter em sua faixa para melhorar o sentimento do mercado de forma mais ampla.

Atualização Macroeconômica

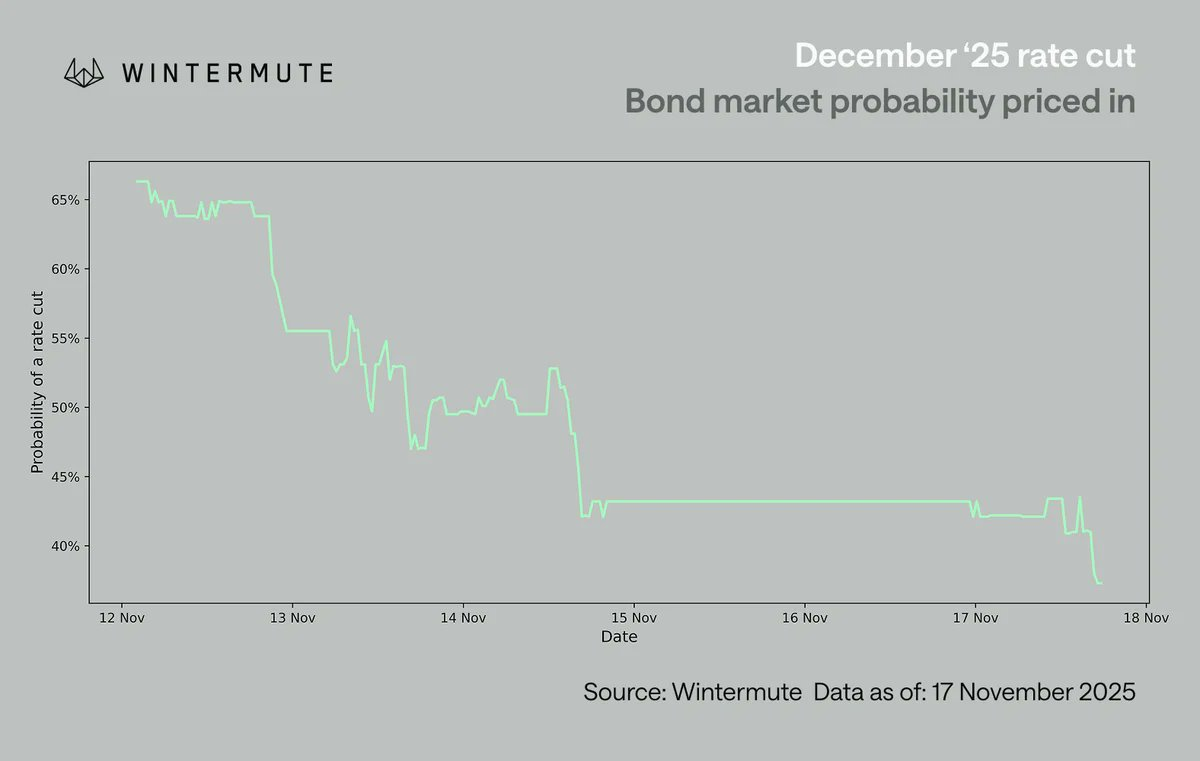

O foco do mercado na semana passada foi digerir a reprecificação repentina das expectativas de corte de juros para dezembro. A probabilidade de corte caiu abruptamente de cerca de 70% para 42% em apenas uma semana, uma mudança que foi ainda mais amplificada pela falta de outros dados macroeconômicos. O presidente do Federal Reserve, Jerome Powell, recuou em relação ao corte quase certo em dezembro, forçando os investidores a reavaliar as opiniões de cada membro do FOMC (Comitê Federal de Mercado Aberto), revelando que o corte de juros não é um consenso. O mercado reagiu rapidamente: os ativos de risco dos EUA enfraqueceram, e as criptomoedas, sendo os ativos de risco mais sensíveis ao sentimento, foram especialmente afetadas.

Entre o desempenho dos diversos ativos, os ativos digitais continuam entre os que mais sofrem. Esse desempenho inferior não é novidade; desde o início do verão deste ano, as criptomoedas vêm ficando atrás do mercado de ações, em parte devido ao viés negativo persistente em relação às ações. Vale notar que o desempenho do Bitcoin (BTC) e do Ethereum (ETH) foi, na verdade, inferior ao dos altcoins em geral, algo relativamente raro em mercados de queda. Duas razões explicam esse fenômeno:

-

Os altcoins já vinham caindo há algum tempo;

-

Alguns setores específicos (como moedas de privacidade e mecanismos de troca de taxas) continuam mostrando força localizada.

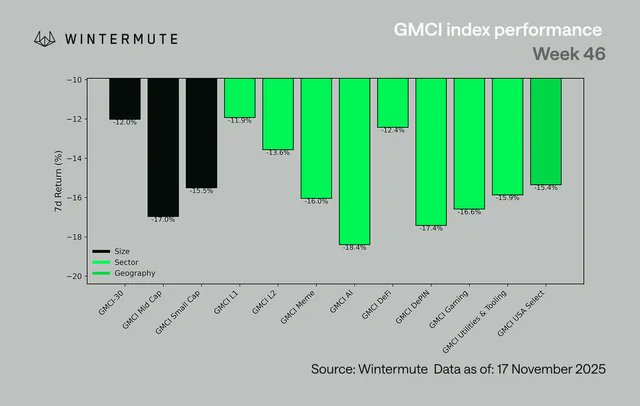

No nível setorial, o desempenho foi amplamente negativo. O índice GMCI-30 (@gmci_) caiu 12%, com a maioria dos setores registrando quedas entre 14% e 18%. Os setores com pior desempenho incluem Inteligência Artificial (AI), DePIN (Internet das Coisas Descentralizada), Gaming e Memes. Mesmo categorias geralmente mais resilientes, como redes de primeira camada (L1s), redes de segunda camada (L2s) e DeFi, também apresentaram fraqueza generalizada. Essa volatilidade do mercado reflete uma aversão ao risco generalizada, e não apenas uma rotação setorial.

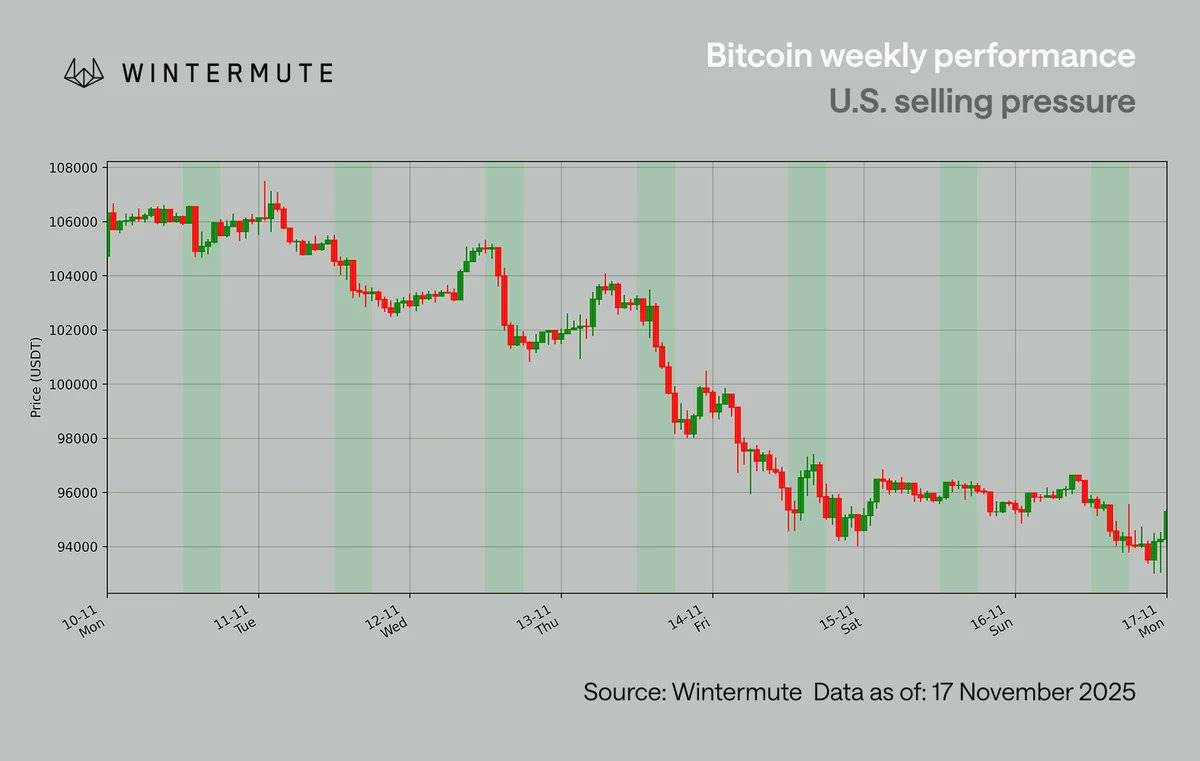

O gráfico acima mostra dados de segunda a segunda, por isso difere do primeiro gráfico.

O Bitcoin (BTC) caiu novamente abaixo da marca de 100 mil dólares, algo que não acontecia desde maio. Antes da semana passada, o Bitcoin havia conseguido manter o nível de 100 mil dólares em duas ocasiões (4 e 7 de novembro), chegando até a subir brevemente para 110 mil dólares no início da semana passada. No entanto, esse movimento de alta foi rapidamente revertido durante o pregão dos EUA, com os candles do gráfico horário mostrando um padrão claro de pressão vendedora — sempre que o mercado dos EUA abria, as vendas aumentavam, levando a duas tentativas fracassadas de manter os 100 mil dólares antes de finalmente perder esse suporte.

Parte da pressão veio das baleias (investidores que detêm grandes quantidades de criptoativos) reduzindo suas posições. Normalmente, as vendas do quarto para o primeiro trimestre são sazonais, mas este ano a tendência começou mais cedo, em parte porque muitos traders esperam que o ciclo de quatro anos traga um ano mais fraco. Essa expectativa tem um efeito autorrealizável, pois os participantes reduzem o risco antecipadamente, amplificando a volatilidade do mercado. Vale notar que não houve um colapso fundamental real desta vez; a pressão foi principalmente liderada pelo mercado dos EUA e impulsionada por fatores macroeconômicos.

A reprecificação das expectativas de corte de juros é um fator impulsionador mais razoável. Após o recuo do presidente do Federal Reserve, Jerome Powell, em relação ao corte de juros em dezembro, os traders dos EUA começaram a analisar mais profundamente as opiniões dos membros do FOMC. As mesas de negociação dos EUA reduziram gradualmente as expectativas de corte para dezembro, de cerca de 70% para a faixa dos 60%, enquanto o mercado global só percebeu essa mudança depois. Isso também explica por que a pressão vendedora mais forte se concentrou no pregão dos EUA entre 10 e 12 de novembro, mesmo quando a probabilidade de corte ainda estava em torno de 60%.

Embora as expectativas de corte de juros tenham impactado o sentimento do mercado no curto prazo, o ambiente macroeconômico geral não piorou. O ciclo global de afrouxamento ainda está em andamento:

-

O Japão está preparando um pacote de estímulo de 110 bilhões de dólares

-

A China continua implementando políticas monetárias expansionistas

-

O programa de aperto quantitativo (QT) dos EUA terminará no próximo mês

-

Canais fiscais continuam ativos, como a proposta de estímulo de 2.000 dólares

As mudanças atuais do mercado dizem mais respeito ao timing do que à direção, ou seja, quão rápido a liquidez será liberada e quanto tempo levará para impactar os ativos de risco especulativos. Atualmente, o mercado cripto é quase totalmente impulsionado por fatores macroeconômicos; sem novos dados para estabilizar as expectativas de corte de juros, o mercado permanece em um estado reativo, e não em uma fase de desenvolvimento construtivo.

Nossa Opinião

O ambiente macroeconômico ainda apoia o mercado, o ajuste de posições torna o mercado mais claro, mas a estabilização do sentimento ainda depende do desempenho das principais criptomoedas.

Esta liquidação do mercado se assemelha mais a um choque impulsionado por fatores macroeconômicos do que a um colapso estrutural. As posições atuais já foram limpas, a pressão liderada pelos EUA já foi amplamente compreendida, e a dinâmica cíclica das baleias e as tendências de liquidez de fim de ano explicam bem essa volatilidade.

O pano de fundo geral ainda é construtivo: as políticas globais de afrouxamento continuam, o programa de aperto quantitativo (QT) dos EUA terminará no próximo mês, os canais de estímulo permanecem ativos e a liquidez deve melhorar no primeiro trimestre do próximo ano. O que falta ao mercado atualmente é a confirmação das principais criptomoedas. A menos que o Bitcoin (BTC) retorne ao topo da faixa, a amplitude do mercado pode continuar limitada e as narrativas terão dificuldade em se sustentar. Este ambiente macroeconômico não se assemelha a um mercado de baixa prolongado. Como o mercado é impulsionado por fatores macroeconômicos, o próximo catalisador provavelmente virá de políticas e expectativas de taxas de juros, e não de fluxos internos da indústria cripto. Assim que as principais criptomoedas recuperarem o ímpeto, o mercado poderá se recuperar de forma mais ampla.