SharpLink e Upexi: Cada um com suas vantagens e desvantagens no DAT

Para que esse modelo continue, uma das duas situações precisa acontecer: ou o staking realmente se torna uma fonte de caixa para as empresas, fornecendo financiamento contínuo para a compra de ativos digitais; ou as empresas devem incorporar a venda planejada de ativos digitais em sua estratégia de ativos digitais, a fim de obter lucros sistemáticos.

Autor: Prathik Desai

Tradução: Block unicorn

Introdução

Eu realmente não sei como consegui sobreviver ultimamente. Uma avalanche de relatórios financeiros quase me afogou. Começo a duvidar do meu amor pelos números. Não é por analisar demais, mas porque, nos seis relatórios de análise financeira que escrevi nas últimas três semanas, cada um revelou informações extremamente raras de se ver em demonstrações financeiras corporativas.

A situação financeira dos Digital Asset Treasuries (DATs) está intricadamente entrelaçada com estratégias DeFi, tornando a análise do desempenho financeiro das empresas um grande desafio.

Upexi e SharpLink Gaming divulgaram seus relatórios trimestrais esta semana, sendo elas as empresas que mais recentemente aprofundei em relação à situação financeira.

À primeira vista, parecem empresas comuns: uma vende marcas de consumo, a outra atua em marketing de afiliados para apostas esportivas. Mas só ao aprofundar é que se percebe que o que realmente impacta sua avaliação, determina sua lucratividade e molda sua imagem geral não são os armazéns ou plataformas de e-commerce, mas sim as criptomoedas.

Upexi e SharpLink já entraram em um território que borra as linhas entre financiamento corporativo tradicional e gestão de fundos em cripto.

No artigo de hoje, vou te mostrar o que achei interessante nos cofres de Ethereum e Solana, além dos pontos de atenção para investidores que desejam acessar criptomoedas por esses caminhos.

O departamento de ETH da SharpLink

Menos de um ano atrás, eu descreveria a SharpLink como uma empresa de marketing de afiliados esportivos de nicho, daquelas que só lembramos durante o Super Bowl. Sua situação financeira parecia igual à de outros concorrentes de médio porte: receita modesta, desempenho afetado pela sazonalidade dos eventos esportivos e balanço frequentemente negativo.

Não havia qualquer sinal de que a empresa possuía um balanço patrimonial de 3 bilhões de dólares.

Tudo isso mudou em junho de 2025, quando a empresa tomou uma decisão que remodelou sua imagem: designou o Ethereum como seu principal ativo de tesouraria e tornou-se uma das principais empresas detentoras de ETH.

Desde então, a empresa reestruturou seus negócios em torno da gestão de Ethereum, sob a liderança de Joe Lubin. O cofundador do Ethereum e CEO da Consensys ingressou na SharpLink no final de maio como presidente do conselho.

Nos últimos meses, a SharpLink investiu diretamente em staking nativo, staking líquido e protocolos DeFi, mudando o foco de seus negócios para o Ethereum. Três meses depois, essa mudança já mostra resultados.

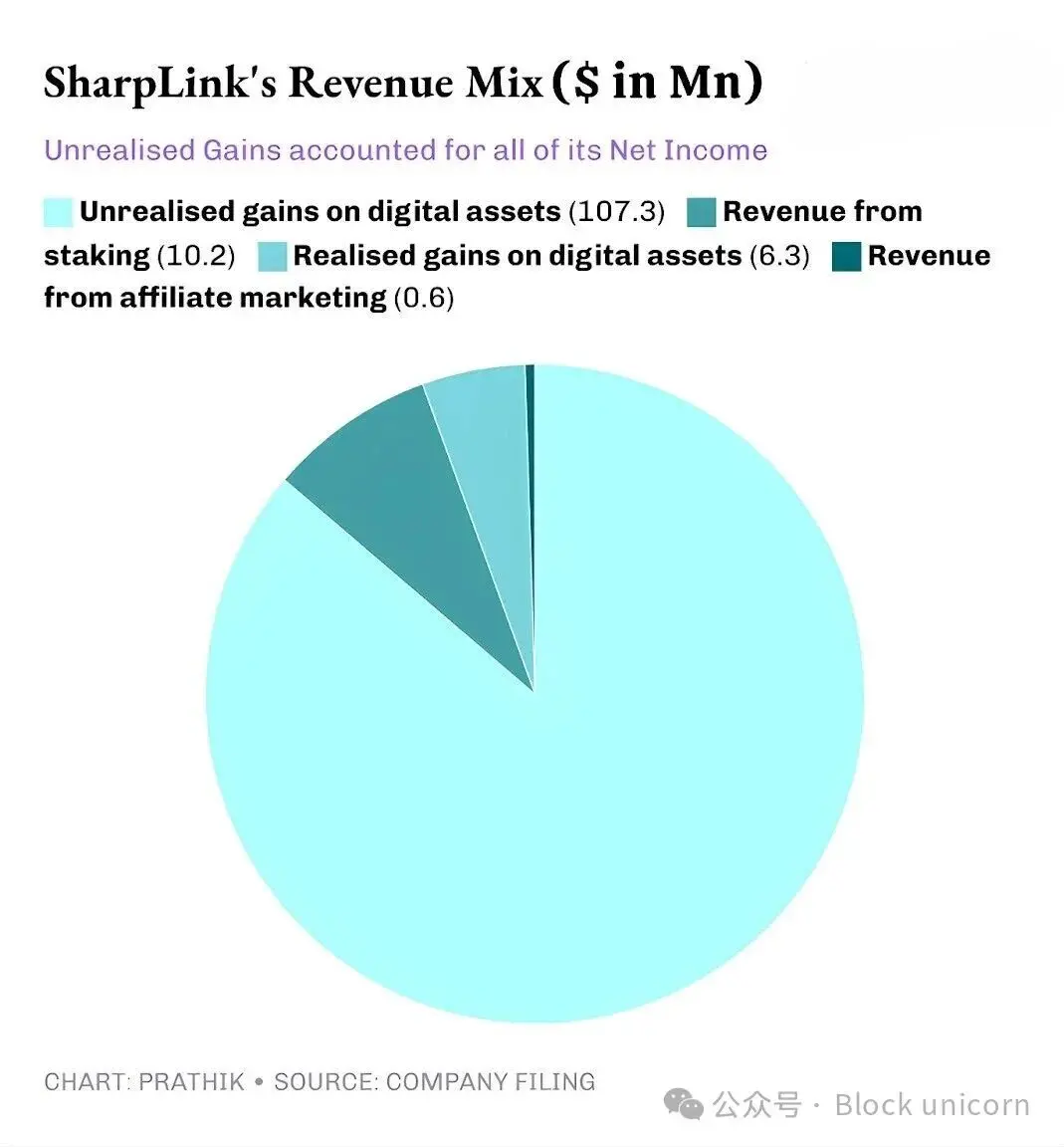

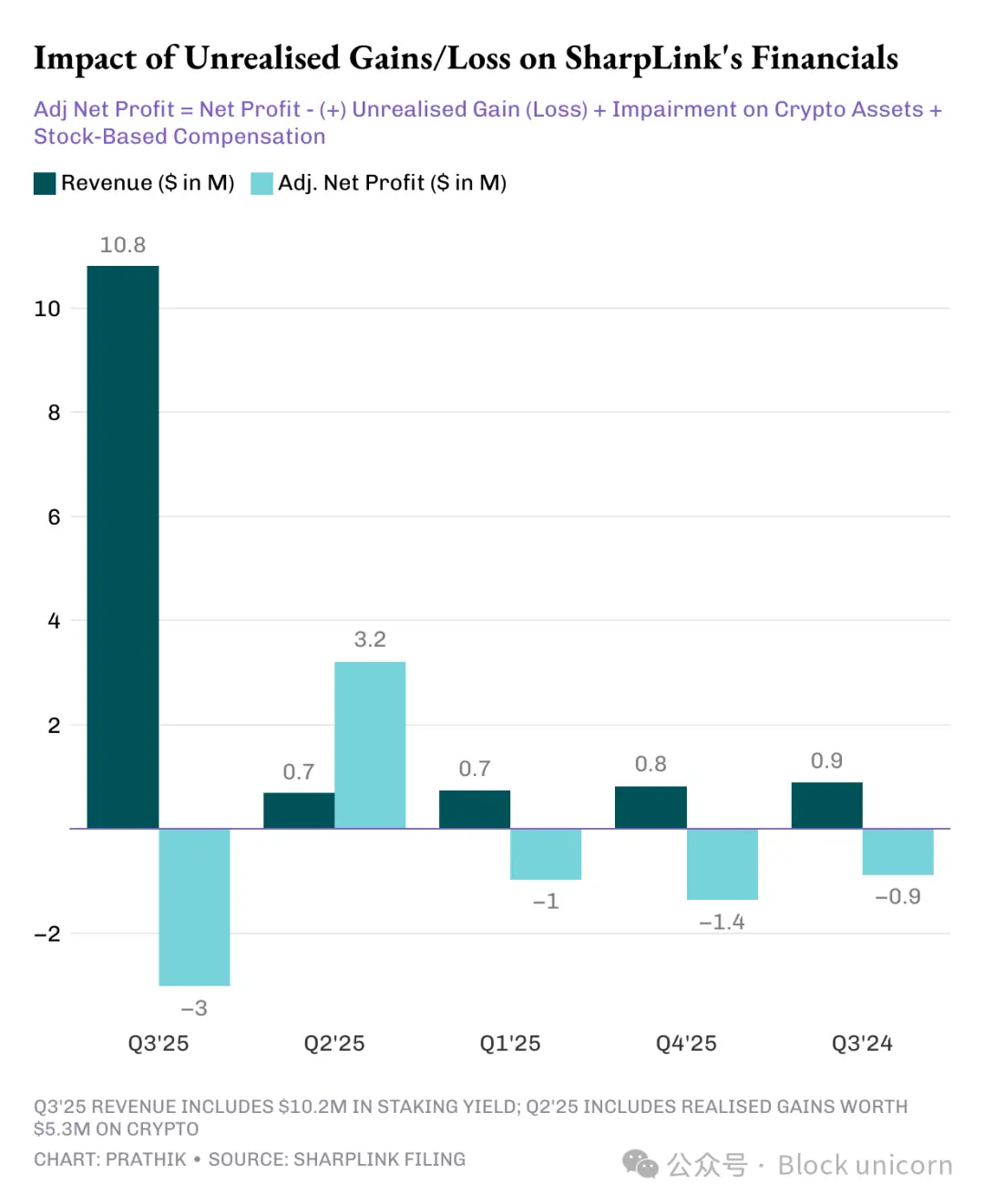

A receita trimestral divulgada pela SharpLink foi de 10,8 milhões de dólares (UTC+8), um aumento de 11 vezes em relação aos 900 mil dólares do mesmo período do ano anterior. Desses, 10,2 milhões vieram da receita de staking de seu cofre de ETH, enquanto apenas 600 mil vieram do tradicional negócio de marketing de afiliados.

O total de ativos da SharpLink cresceu de 2,6 milhões de dólares em 31 de dezembro de 2024 para 3 bilhões de dólares em 30 de setembro de 2025 (UTC+8).

No final do trimestre, a Sharplink detinha 817.747 ETH, aumentando para 861.251 ETH no início de novembro (UTC+8). Hoje, é a segunda empresa com maior quantidade de ETH. Seu crescimento de receita em 11 vezes é totalmente atribuído a esse cofre.

Neste trimestre, quase 95% da receita da SharpLink veio dos rendimentos obtidos com o staking de ETH. Embora seu lucro líquido tenha disparado 100 vezes, atingindo 104,3 milhões de dólares, enquanto no terceiro trimestre de 2024 houve prejuízo líquido de 900 mil dólares (UTC+8), há um problema oculto. Assim como a maioria dos projetos DAT, todo o lucro da SharpLink vem de ganhos não realizados sobre o ETH que detém.

Isso ocorre porque os princípios contábeis geralmente aceitos nos EUA (GAAP) exigem que as empresas avaliem os ativos pelo valor justo de mercado no final do período contábil. A contribuição das afiliadas para o lucro é mínima.

Portanto, todos esses ganhos não realizados são, na essência, não monetários. Até mesmo a receita da SharpLink proveniente das recompensas de staking é paga em ETH, não sendo convertida regularmente em moeda fiduciária. É aí que reside minha preocupação.

Apesar de receitas não monetárias ainda serem consideradas receita na contabilidade, a empresa consumiu 8,2 milhões de dólares em caixa operacional em nove meses, para pagar salários, honorários jurídicos e de auditoria, além de custos de servidores.

E de onde vem esse dinheiro em dólares?

Assim como a maioria dos outros DATs, a SharpLink financiou a compra adicional de ETH por meio da emissão de novas ações. Este ano, a empresa levantou 2,9 bilhões de dólares com emissões de ações, e depois autorizou recompra de ações no valor de 1,5 bilhão de dólares para compensar a diluição acionária.

Isso é uma versão do efeito flywheel do DeFi, cada vez mais comum nos DATs.

A SharpLink emite ações e usa os recursos para comprar ETH. Ela faz staking de ETH para obter rendimento, registra ganhos não realizados à medida que o preço do ETH sobe e reporta lucros contábeis maiores, o que lhe permite emitir ainda mais ações. E o ciclo se repete.

Como mencionei em outros casos de DAT, esse modelo funciona bem em ciclos de alta. Mesmo passando por alguns ciclos de baixa, desde que a empresa tenha caixa suficiente para cobrir as despesas, o modelo se mantém. A valorização do ETH impulsiona o balanço, o valor do cofre cresce mais rápido que os custos operacionais e o mercado ganha uma espécie de proxy público de Ethereum com boa liquidez e rendimento extra.

Quando o preço fica lateralizado por muito tempo (algo nada novo para holders de Ethereum), somado a altos custos corporativos, essa vulnerabilidade aparece.

Vimos riscos semelhantes no caso da Strategy, gigante da gestão de fundos em Bitcoin.

Espero que quase todos os projetos DAT enfrentem esses riscos, independentemente da criptomoeda em que investem, a menos que tenham reservas de caixa robustas e lucratividade saudável para sustentar o projeto DAT. Mas raramente vemos empresas lucrativas apostando tudo em cripto.

Vemos isso quando a Strategy persegue BTC e a SharpLink aposta em ETH. O cenário dos cofres de Solana não é muito diferente.

A fábrica de Solana da Upexi

A SharpLink praticamente se transformou de uma empresa de marketing de afiliados de apostas em um cofre de Ethereum, enquanto a Upexi, mesmo mantendo a “casca” de empresa de marcas de consumo, já abraçou Solana.

Acompanho a Upexi há algum tempo. Do ponto de vista operacional, nos últimos cinco anos fiscais, a maioria dos resultados foi positiva. As aquisições de marcas e o crescimento da receita foram bons, e a margem bruta é satisfatória. No entanto, no nível corporativo, a Upexi teve prejuízo líquido nos últimos quatro anos fiscais.

Talvez isso tenha levado a empresa a incluir ativos digitais em seu balanço. Nos dois últimos trimestres, essa mudança, embora pequena, já era perceptível. Neste trimestre, os ativos digitais já dominam o balanço da empresa.

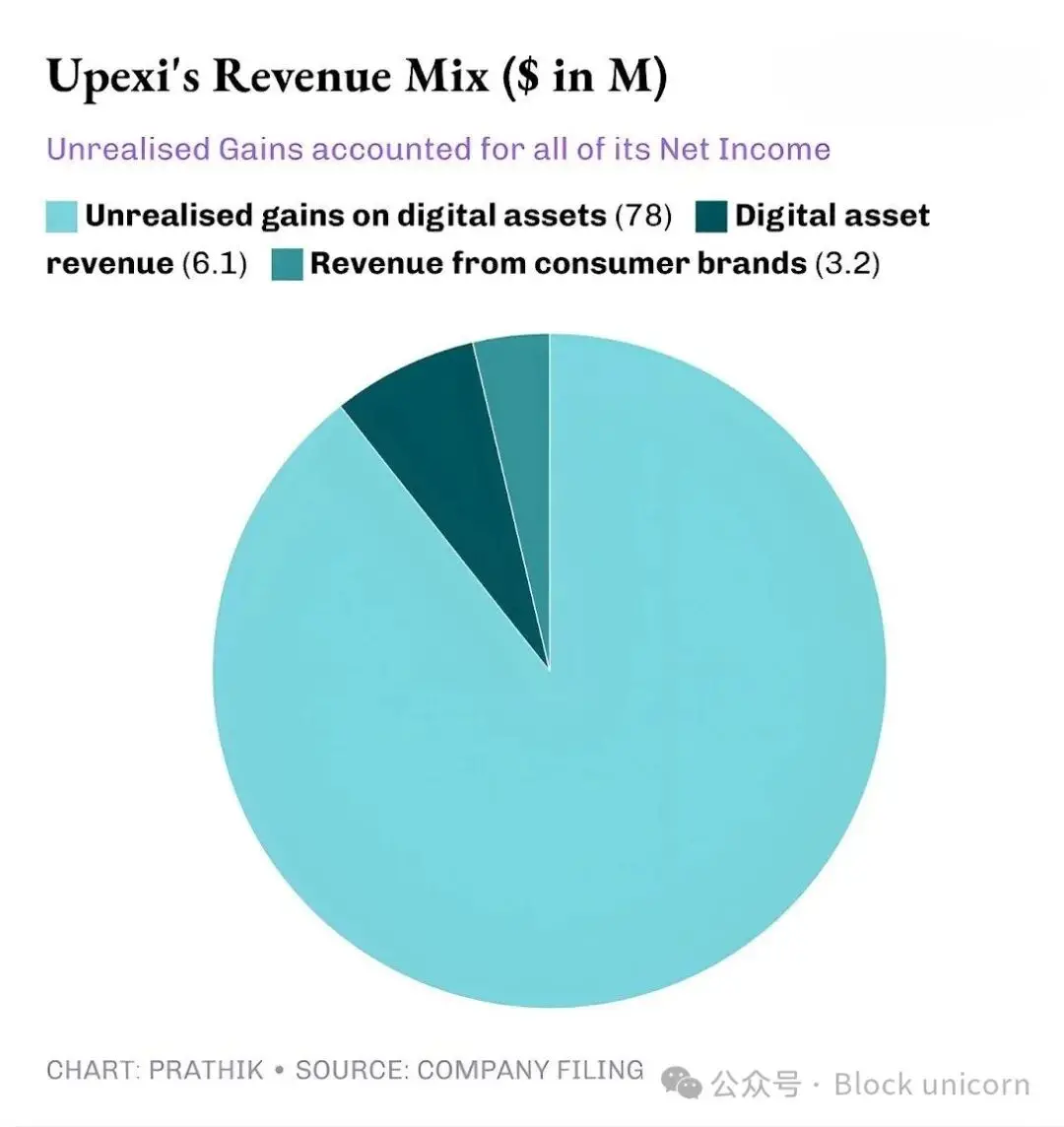

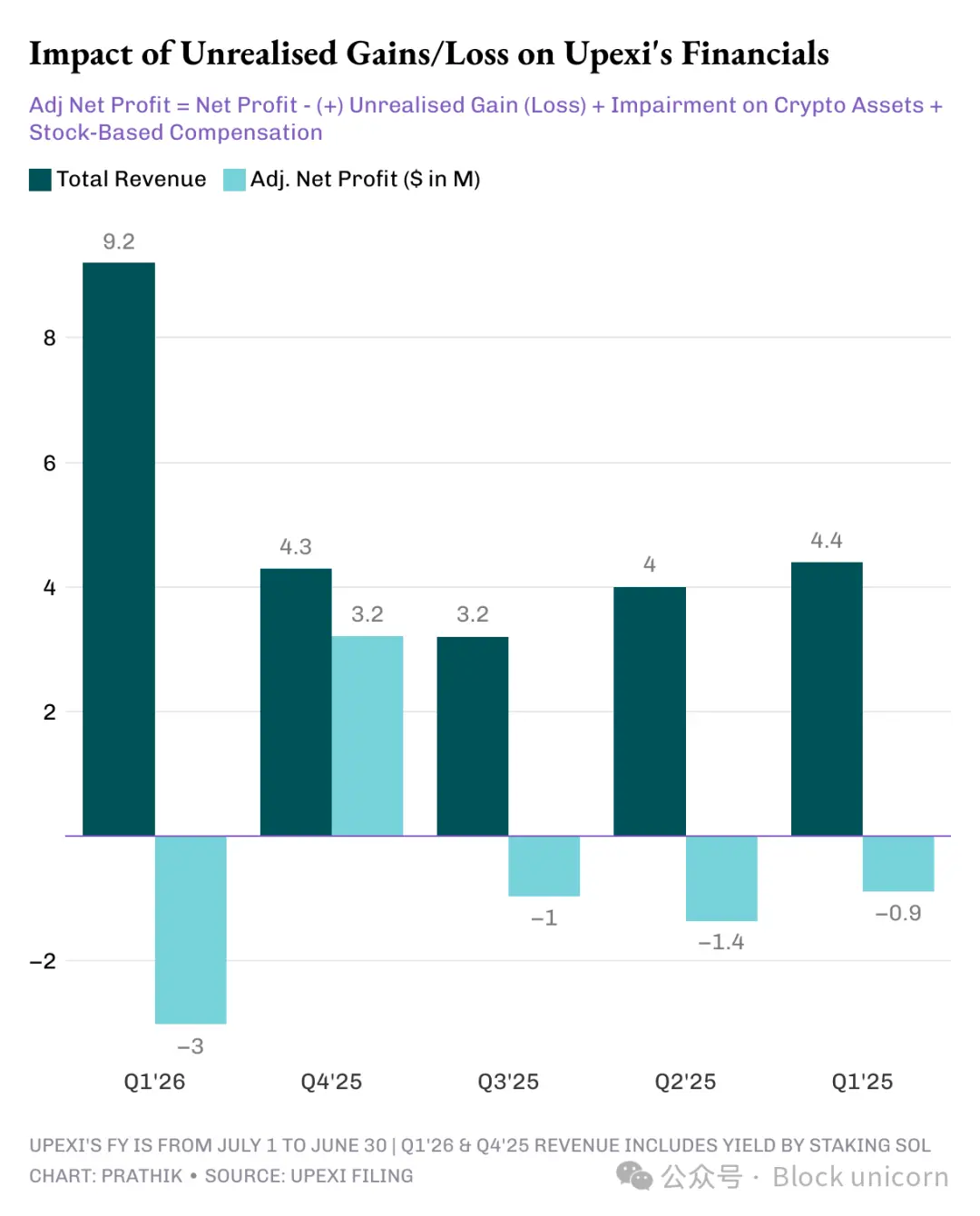

No terceiro trimestre de 2025, a Upexi teve receita de 9,2 milhões de dólares (UTC+8), dos quais 6,1 milhões vieram de staking de SOL e os 3,1 milhões restantes do negócio de marcas de consumo. Para uma empresa de bens de consumo que no trimestre anterior não tinha receita de cripto, ter dois terços da receita vindos de staking de ativos digitais é um salto enorme.

A Upexi atualmente detém 2,07 milhões de tokens SOL, avaliados em mais de 400 milhões de dólares (UTC+8), dos quais cerca de 95% estão em staking. Só neste trimestre, receberam 31.347 tokens SOL como recompensa de staking (UTC+8).

A maior diferença da Upexi em relação a outros DATs está na estratégia de aquisição de SOL bloqueados.

A empresa comprou cerca de 1,05 milhão de SOL bloqueados com um desconto médio de 14% em relação ao mercado, com desbloqueio previsto entre 2026 e 2028 (UTC+8).

Os tokens bloqueados não podem ser vendidos no momento, por isso têm preço mais baixo. À medida que esses SOL forem desbloqueados, seu valor naturalmente se igualará ao dos tokens SOL normais, permitindo que a Upexi obtenha tanto as recompensas de staking quanto a valorização embutida desses tokens.

Essa estratégia se assemelha mais a um fundo hedge do que a um DAT comum. Mas, ao analisar o fluxo de caixa da Upexi, surgem as mesmas preocupações — idênticas às da SharpLink.

Essa estratégia geralmente aparece em fundos hedge, não em DATs comuns (Digital Asset Treasuries). Mas ao examinar o fluxo de caixa da Upexi, percebe-se o mesmo problema da SharpLink.

Apesar de a Upexi ter divulgado lucro líquido de 66,7 milhões de dólares (UTC+8), dos quais 78 milhões são ganhos não realizados, a empresa ainda registrou saída de caixa operacional de 9,8 milhões de dólares. Como a receita de staking de SOL não é convertida em moeda fiduciária, ainda é considerada receita não monetária. Assim, a empresa adotou as mesmas medidas que outros DATs focados em reservas de caixa costumam tomar: financiamento.

A Upexi levantou 200 milhões de dólares via debêntures conversíveis e obteve uma linha de financiamento de ações de 500 milhões de dólares (UTC+8). Sua dívida de curto prazo aumentou de 20 milhões para 50 milhões de dólares (UTC+8).

O mesmo flywheel, mas com riscos semelhantes. O que acontece se o SOL esfriar por um ano?

SharpLink e Upexi estão criando produtos muito engenhosos. Mas isso não significa que conseguirão se sustentar.

Não há respostas fáceis

Existe aqui um padrão que não posso ignorar: ambas as empresas operam sistemas financeiros que fazem sentido quando o cenário econômico é favorável. Elas criaram cofres que podem escalar com a atividade da rede; estruturaram rendimentos que complementam as fontes de receita; e, com isso, tornaram-se dois dos principais proxies públicos das duas blockchains Layer-1 mais importantes do mundo.

No entanto, quase todo o lucro dessas empresas vem de ganhos não realizados, a receita em tokens não tem liquidez, não há sinais de que estejam convertendo sistematicamente ativos do cofre em dinheiro para realizar lucros, relatam caixa operacional negativo e usam o mercado de capitais para pagar as contas.

Isso não é tanto uma crítica, mas sim uma realidade e um trade-off que toda empresa que adota a arquitetura DAT precisa enfrentar.

Para que esse modelo seja sustentável, uma das duas situações precisa acontecer: ou o staking realmente se torna uma máquina de caixa para a empresa, financiando continuamente a compra de ativos digitais; ou a empresa precisa incorporar a venda planejada de ativos digitais em sua estratégia, para realizar lucros sistematicamente.

Isso não é impossível. A Sharplink ganhou 10,3 milhões de dólares (UTC+8) com staking de ETH, enquanto a Upexi ganhou 6,08 milhões de dólares (UTC+8) com staking de SOL.

Esses valores não são insignificantes. Mesmo que parte deles seja reintegrada ao sistema fiduciário para sustentar as operações, o resultado final pode mudar.

Até lá, Upexi e Sharplink enfrentam o mesmo dilema: equilibrar inovação extraordinária e liquidez do mercado de capitais.

Por hoje é só, até a próxima.

Leitura recomendada:

Reescrevendo o roteiro de 2018: o fim do shutdown do governo dos EUA = preço do Bitcoin vai disparar?

1 bilhão de dólares em stablecoins evaporados: qual a verdade por trás da sequência de colapsos DeFi?

Revisão do caso MMT short squeeze: um jogo de arrecadação de fundos cuidadosamente planejado

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Presidente da SEC, Atkins, inicia esforço crucial de 12 meses para cripto e regulamentação após reabertura, diz TD Cowen

Após o fim do mais longo shutdown do governo na semana passada, o foco agora está na agenda do presidente da SEC, Paul Atkins, segundo nota do Washington Research Group do TD Cowen. Espera-se que Atkins foque em uma variedade de questões, incluindo cripto e permitir que investidores de varejo tenham acesso a investimentos alternativos.

Vitalik Buterin apresenta Kohaku, uma estrutura focada em privacidade para Ethereum

Quick Take Kohaku é um conjunto de ferramentas cripto que preservam a privacidade, projetadas para aumentar a privacidade e a segurança no ecossistema Ethereum. Nos últimos meses, Buterin e a Ethereum Foundation passaram a adotar de forma mais explícita a privacidade como um direito fundamental e um objetivo para os desenvolvedores de blockchain.

A Digital Chamber intensifica influência em nível estadual antes das eleições de meio de mandato com o lançamento da State Network

A Digital Chamber anunciou uma nova Rede Estadual para promover políticas de ativos digitais nos governos estaduais e locais. À medida que as eleições de 2026 vão se delineando, o CEO da TDC, Cody Carbone, afirmou que o grupo pretende fortalecer candidatos pró-cripto em todos os níveis de governo.

VanEck lança segundo ETF de staking de Solana nos EUA com taxa zero

O VSOL da VanEck começou a ser negociado na Cboe BZX como o segundo ETF de staking de Solana nos EUA, competindo com o fundo BSOL da Bitwise, que possui US$ 497 milhões e foi lançado três semanas antes.